Капитализация вклада — это присоединение полученных процентов к сумме, хранимой на счету. Итоговый депозит увеличивается, и в следующий раз проценты начисляют на общую сумму вклада.

По завершению программы или после определенного срока деньги можно снять или опять же продолжить их накопление.

Не всем вкладчикам нужна эта опция, тогда они выбирают программы, где предусмотрена периодическая выплата процентов.

Что такое капитализация вклада в Сбербанке и как она подсчитывается, расскажет Бробанк.

- В чем принцип капитализации

- Какие виды капитализации

- Как происходит начисление дохода

- Как подключить

- Варианты программ в Сбере с капитализацией

- Управляй

- Сохраняй

- Пополняй

- Пенсионный Плюс

- Социальный

- Подари жизнь

- Что такое капитализация вклада в Сбербанке

- Что означает капитализация вклада в Сбербанке

- Разновидности капитализации

- Вклады Сбербанка с капитализацией

- Пенсионная карта с капитализацией

- Примеры расчета вклада с капитализацией

- Капитализация вклада в Сбербанке — что это такое?

- Особенности капитализации вкладов в Сбербанке

- Преимущества капитализации

- Сроки капитализации

- Калькулятор вкладов

- Заключение

- Капитализация процентов на счете по вкладу Сбербанк

- Особенности капитализации процентов

- Пример расчета

- Сроки вкладов

- Большая процентная ставка

- Возможна ли капитализация без вклада?

- Некоторые подводные камни

- Капитализация процентов на вкладе Сбербанка — что это означает

- Что такое капитализация процентов по вкладу

- По каким вкладам Сбербанка доступна капитализация процентов на счете

- Что такое капитализация вклада в банке

- При оформлении вклада, Сбербанк предлагает 2 варианта:

- Что влияет на доходность вклада в Сбербанке?

- Вклады с капитализацией процентов

- Капитализация без вклада

- Вот примеры таких карт:

- Подводные камни

- Все хорошие ставки имеют одно или несколько ограничений:

- Выводы:

- Что такое капитализация вклада в Сбербанке?

- Виды капитализации

В чем принцип капитализации

Капитализация депозитного счета происходит по следующему принципу:

- Вы открываете вклад в Сбербанке на определенную сумму.

- Банк начисляет проценты на изначальную сумму вклада.

- Доход с определенной периодичностью прибавляют к первоначальному вложению.

- Проценты начисляют уже на суммированный депозит.

Таким способом банки увеличивают сбережения клиента не только на процентную ставку по депозиту, но и на дополнительную сумму процентов на начисленные проценты.

Сбербанк предлагает несколько депозитных программ с услугой капитализации процентов. Даже располагая 1-2 тысячами рублей, можно открыть вклад и получать доход. Но для максимальной выгоды придется не снимать деньги со счета на время действия вклада.

Какие виды капитализации

Капитализацию депозита классифицируют в зависимости от периода начисления дохода. Выделяют такие варианты:

- ежедневная — проценты переводят вкладчику каждый день;

- еженедельная — начисление дохода происходит раз в неделю;

- ежемесячная — доход начисляют на счет вкладчика один раз в месяц;

- ежеквартальная — проценты переводят на счет владельца раз в три месяца;

- полугодовая — доход переводят раз в полгода;

- ежегодная — проценты начисляют только единожды в год;

- разовая — проценты начисляют только в конце действия вклада.

Чем чаще происходит начисление процентов, тем быстрее растет прибыль вкладчика. Но доход все равно будет увеличиваться на небольшую сумму.

Чаще всего ежедневные и еженедельные виды капитализации предусматривают очень маленький процент, в то время как капитализация процентов на более длительный срок происходит с более высоким процентом.

Самый популярный вид капитализации — ежемесячное начисление дохода.

Как происходит начисление дохода

Принцип действия вклада с капитализацией отличается рядом особенностей:

- Все условия действия вклада устанавливают в момент заключения договора. Изменить их можно будет только при пролонгации. То есть, когда завершится срок действия программы и вкладчик примет решение ее продлить, только тогда он сможет поменять какие-то из условий.

- Начисленные проценты снимать со счета нельзя до завершения действия вклада.

- Доход автоматически увеличивается после каждого начисления процентов.

- При досрочном изъятии средств из вклада прибыль рассчитывают по минимальной процентной ставке.

Ставки по счетам до востребования минимальны и редко бывают больше 0,01%. Обычно при пересчете дохода при досрочном изъятии используют именно такую ставку.

Сбербанк предлагает альтернативу вкладам — дебетовые карты, по которым начисляют процент на остаток средств на счете. Но такие карты доступны только нескольким категориям граждан, которые получают социальные выплаты от государства. Всем остальным клиентам бывает выгоднее рассмотреть предложения других банков, которые предлагают повышенный кэшбек или процент на остаток.

Как подключить

В Сбербанке можно оформить вклад с капитализацией процентов за минимальный срок. Предусмотрено два способа оформления вклада в Сбере: традиционный — у специалиста и дистанционный — в личном кабинете.

https://www.youtube.com/watch?v=HHYvXJRih7k

Для традиционного способа оформления депозита:

- Подойдите в офис Сбера.

- Обсудите с сотрудником ваши желания и выберите подходящую депозитную программу.

- Оформите и подпишите договор.

- Внесите средства на вклад в кассе Сбербанка, вам выдадут сберегательную книжку.

Таким способом лучше воспользоваться пожилым людям и тем гражданам, у которых нет доступа к сети интернет.

Второй способ подразумевает наличие интернета и персонального компьютера. Вам нужно войти в свой личный кабинет и выбрать услугу открытия депозита.

Изучите все предложения Сбербанка и откройте вклад на более подходящих условиях. Деньги на депозит переведите с любого другого личного счета или с банковской карты.

В разные периоды Сбербанк проводит акции, когда при оформлении вклада через интернет-банк вкладчикам предлагают более выгодные условия.

Варианты программ в Сбере с капитализацией

Сбербанк предлагает несколько депозитных программ с капитализацией процентов:

- доступные всем — «Управляй», «Сохраняй», «Пополняй»;

- доступные определенным категориям вкладчиков — «Пенсионный Плюс» и «Социальный»;

- вклад «Подари жизнь» доступен всем категориям вкладчиков, но у него выраженная благотворительная направленность, которая прописана в условиях.

У вкладов Сбербанка различаются условия, но по каждому из них можно выбрать способ начисления дохода: с капитализацией или без нее. Некоторые из предложенных депозитов, доступны только прописанным категориям клиентов, и используются для определенных целей.

Управляй

По данной депозитной программе действуют следующие условия:

| Срок | Валюта | Сумма | Дополнительные условия |

| От 3 месяцев до 3 лет | Рубли или доллары | От 30 тыс. руб. или 1000$ | Пополнение вклада доступно. При наличном пополнении от 1000 рублей, при безналичном сумма не ограничена. Снимать со счета можно начисленные проценты и сумму свыше неснижаемого остатка. |

Процентная ставка по вкладу может доходить до 3,8%. Если решите снять сумму раньше окончания действия вклада, то прибыль рассчитают по сниженной процентной ставке — 0,01%. Можно продлить вклад после его окончания, при этом количество пролонгаций банк не ограничивает.

Сохраняй

При оформлении вклада «Сохраняй» обратите внимание на следующие условия:

| Срок | Валюта | Сумма | Дополнительные условия |

| От 1 месяца до 3 лет | Рубли или доллары | От 1 тыс. руб. или 100$ | Пополнение вклада не доступно. Частичное снятие средств с вклада не предусмотрено. |

Максимальная процентная ставка по вкладу «Сохраняй» — 4,5%. Доход начисляют ежемесячно. Досрочное снятие средств предполагает снижение прибыли. Если вклад закрыть в первые 6 месяцев, то доход пересчитают по процентной ставке 0,01%. Если забрать деньги после первых 6 месяцев, то прибыль составит 2/3 от изначальной процентной ставки. Продлевать вклад можно неограниченное количество раз.

Пополняй

По вкладу «Пополняй» действуют следующие условия:

| Срок | Валюта | Сумма | Дополнительные условия |

| От 3 месяцев до 3 лет | Рубли или доллары | От 1 тыс. руб. или 100 $ | Пополнение вклада доступно. Наличными — от 1000 рублей, при безналичном пополнении сумма не ограничена. Частичное снятие денег со счета не предусмотрено. |

Процентная ставка по депозиту может доходить до 4,15%. Если вкладчик во время действия вклада достиг пенсионного возраста, то продлить депозит можно по максимальной процентной ставке. При этом количество пролонгаций Сбербанк не ограничивает.

Пенсионный Плюс

Условия по пенсионному вкладу от Сбербанка:

| Срок | Валюта | Сумма | Дополнительные условия |

| 3 года | Только рубли | От 1 рубля | Пополнение вклада доступно на любую сумму, независимо от наличного или безналичного пополнения. Снимать со счета можно только до неснижаемого остатка. |

Максимальная процентная ставка составляет 3,67%. Начисление дохода происходит каждые 3 месяца. Начисленные проценты можно либо снять, либо капитализировать. Прибыль при досрочном снятии средств не изменится. По вкладу «Пенсионный Плюс» от Сбера можно оформить доверенность и написать завещание.

Социальный

Условия действия вклада «Социальный»:

| Срок | Валюта | Сумма | Дополнительные условия |

| 3 года | Российские рубли | От 1 рубля | Пополнение вклада доступно на любую сумму, независимо от наличного или безналичного пополнения. Снимать со счета можно только до неснижаемого остатка. |

Процентная ставка по депозитному счету может доходить до 3,29%. Банк начисляет доход ежеквартально. Автоматическая пролонгация вклада действует для детей-сирот, ветеранов и инвалидов Великой Отечественной войны. Продлевать вклад можно неограниченное количество раз.

Подари жизнь

Перед оформлением вклада «Подари жизнь» ознакомьтесь с основными условиями действия депозита:

| Срок | Валюта | Сумма | Дополнительные условия |

| 1 год | Российские рубли | От 10 тыс. руб. | Пополнение и частичное снятие не предусмотрено |

Прибыль начисляется ежеквартально, при этом максимальная ставка составляет 4,58%.

При досрочном снятии в первые 6 месяцев прибыль пересчитают по ставке 0,01%, после первых 6 месяцев — 2/3 от изначальной ставки. При этом капитализация процентов не учитывается.

Каждый 3 месяца и по окончанию действия вклада Сбербанк перечисляет 0,3% годовых от суммы депозита в благотворительный фонд «Подари жизнь».

Одним из самых больших преимуществ открытия депозита с капитализацией процентов то, что клиенты получают дополнительные деньги, не прилагая усилий. Если есть свободная сумма денег, можно открыть вклад и увеличить первоначальную сумму. Некоторые программы допускают пополнение счета, что поможет накопить деньги на определенную цель и при этом увеличить прибыль.

https://www.youtube.com/watch?v=Oj6RmdkPQeA

Но у вкладов с такими условиями есть и существенные недостатки. Самый весомый — нельзя снять средства со счета до окончания действия депозита или потеряешь полученную прибыль. Есть несколько программ, по которым можно снимать деньги в пределах суммы дополнительного пополнения, но процентный ставки по таким вкладам еще ниже.

Если вы хотите жить на ежемесячную прибыль с вклада или предполагаете, что деньги могут понадобиться, лучше не оформлять депозит с капитализацией процентов.

С небольшой суммой денег можно открыть вклад, но это не будет выгодно. Так как первоначальная сумму вклада маленькая, то и прибыль будет небольшой.

Кроме того обесценивание денег происходит из-за инфляции, поэтому реально заработать, а не сохранить деньги таким путем сложно.

Если вас интересуют другие варианты получения ежемесячной прибыли, то посмотрите обзор Бробанка.

Что такое капитализация вклада в Сбербанке

При размещении средств на банковском депозите, клиент сталкивается в необходимость решить задачу – как оформить вклад с максимальной доходностью с сохранением прав управления собственным капиталом по своему усмотрению.

Капитализация процентов на счете по вкладу повышает процентный доход, постоянно увеличивая капитал на сумму начислений.

Выбирая депозит с капитализацией, вкладчик получает шанс дополнительно заработать на процентах, не снимая их, а присоединяя к основному капиталу.

Что означает капитализация вклада в Сбербанке

Каждый, кто когда-либо сталкивался с размещением средств на депозите, слышал о программах, предусматривающих капитализацию процента, однако не все знают, что значит эта опция, и каков механизм ее работы.

Термин предполагает присоединение начисленного процентного дохода с целью увеличить размер самого капитала, на который далее начислят еще больше.

При оформлении депозита вкладчику доступно 2 варианта, как поступить с процентами:

- Получить % на карту или отдельный счет сразу после начисления.

- Присоединить %, начисленные за определенный период времени, к основной сумме.

Клиент, который заинтересован в стабильной выплате, выбирает первый вариант депозита. Если стоит цель заработать, как можно больше, лучше выбрать капитализацию.

Схема работы капитализации выглядит следующим образом:

- По окончании периода, определяемого согласно банковской программе, банк рассчитает процентную прибыль.

- Полученная сумма не выдается клиенту, а попадает на депозитный счет, увеличивая прибыль от вложенного капитала.

- Чем чаще капитализируют %, тем больше заработает вкладчик.

С каждым разом капитализируемые проценты увеличивают основную сумму вклада, а в следующем периоде банк рассчитает больший процентный доход, поскольку средств на депозите стало больше.

Учитывая особенности депозита с капитализацией, общий доход по таким программам зависит от:

- величины размещенного вклада;

- процента;

- периодичности зачислений (после капитализации).

Используя чаще всего программы с квартальной или ежемесячной капитализацией, тем не менее, действуют и другие варианты.

Разновидности капитализации

Хотя клиентам выгоднее самая часта капитализация, подобных программ в банках практически не встретить. Банкам более интересна работа на следующих условиях:

- Начисления раз в месяц.

- Ежеквартальное присоединение начисленных процентов.

- Однократная капитализация.

При ежемесячной капитализации клиент каждый новый месяц получает от банка некоторую сумму в размере 1/12 от годовой ставки по вкладу. Квартальные начисления менее выгодны заемщику, однако более удобны банку, поскольку не требуют частого пересмотра остатка и расчета начисленного процента. Фактически, по годовому депозиты капитализация выполняется всего 4 раза, по истечении каждого квартала.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Помимо этого, допускается однократная капитализация, в конце срока действия договора, однако такая капитализация предполагает пролонгацию соглашения с банковским учреждением, убеждая вкладчиков оставить средства в банке на новый срок.

Для ежегодного начисления характерен расчет процентов, набежавших за год, и присоединение их к основной сумме при длительной сотрудничестве более года.

Ежедневные проценты начисляют не только в МФО, но по некоторым депозитам. По крайней мере, теоретически такие программы могут существовать, однако работать с ними сложно, а схема начисления процентов недоступна для проверки и самостоятельных вычислений вкладчикам. Ежедневный процент должен быть совсем небольшой, поскольку за время действия договора процентная прибыль намного вырастет.

Дополнительно банки предусматривают возможность определения условий капитализации по индивидуальной договоренности с финучреждением. Например, раз в полгода или неделю. Если у клиента есть право повлиять на периодичность начисления, следует требовать самого частого зачисления процентов.

Вклады Сбербанка с капитализацией

У Сбербанка действует несколько депозитных программ с правом капитализировать проценты, присоединив их к капиталу на счету. На сайте приведены тарифы и расчеты по процентам, в зависимости от выбранной программы, периодичности расчета процентов, длительности инвестиции.

Однако помимо депозитов, клиенты вправе воспользоваться вариантов начисления дохода, не открывая специального счета с ограниченным сроком действия.

При выпуске особой карточки «Социальная» вкладчики получают процент, зачисляемый на карточный счет ежемесячно.

Такая схема сотрудничества предполагает применение принципа ежемесячного начисления в отношении пластика с минимальным неснижаемым остатком.

Пенсионная карта с капитализацией

Все чаще пенсионеры выбирают способ получения пенсионных отчислений на карточку банка. Выпустив льготный пластик «Активный возраст» с поддержкой Мастеркард, пенсионер получает возможность не только удобно расходовать средства по бесплатной карточке Сбербанка, но и получать дополнительный доход.

Оформив договор с банком, клиент получает возможность получать на пенсионную карту процент, начисляемый на остаток. Процентный доход начисляется ежемесячно, из расчета до 3,5% в год. Аналогичные условия предлагает Сбербанк по Пенсионной карте от платежной системы МИР со сроком действия 5 лет.

Второй вариант получения дохода от накоплений – оформление депозита Пенсионный+. Минимальный неснижаемый остаток по вкладу – 1 рубль, а если сумма больше – банк обеспечит рост под 3,5% годовых. При снятии основной суммы начисленный процентный доход остается, однако не капитализируется.

Примеры расчета вклада с капитализацией

Чтобы понять, сколько средств заработает вкладчик, придется учитывать несколько показателей:

- Выбор валюты. Самые высокие проценты – по рублевым вкладам. Долларовые инвестиции менее доходны (в пределах 2-2,5%), а в евро оформить хранение сбережений и вовсе не удастся, кроме программ со ставкой «до востребования».

- Срок действия договора напрямую влияет не только на общую доходность, но и на величину процента.

- Сумма инвестиции часто влияет на назначаемую ставку.

Собираясь оформить выгодный вклад, рекомендуется делать это дистанционно, через интернет-банкинг Сбербанк Онлайн. При онлайн оформлении банк позволит заработать больше, чем при открытии счета в отделении.

Чтобы выполнить расчеты вкладов, не стоит тратить время на подсчеты итоговой ставки после капитализации вручную. Для этого придуманы удобные онлайн-калькуляторы, автоматически определяющие заработанную процентную сумму с учетом введенных клиентом параметров.

В зависимости от того, как распорядится доходом клиент, заберет деньги на карту или присоединит к основной части депозита, заработок вкладчика будет различаться. Конечно, тариф не вырастет в несколько раз, однако заработать дополнительные 0,5% по силам каждому владельцу капитала.

https://www.youtube.com/watch?v=mE1zfzfxMFQ

Особенность капитализации в том, что в самом начале инвестирования разница бывает незаметна, однако по мере увеличения длительности хранения растет и выгода от капитализируемого счета. Если представить, что вкладчик собирается разместить 10 тысяч рублей под 10%, то к концу года сумма составит 11 тысяч после начисления процента.

Если деньги капитализируются ежегодно, то присоединенная тысяча рублей увеличивает исходную сумму, на которую рассчитают новый процент за 2й год.

По итогам 2го года клиент, выбравший капитализацию, получит общий капитал в 12,1 тысячи рублей, а человек, решивший получить процентную выплату, останется с депозитом в 10 тысяч рублей, а процентами банк заплатит 2 тысячи рублей.

Этот пример показывает расчет при ежегодном начислении, однако чаще программы дают большую доходность по начисленным процентам, поскольку вклад капитализируют ежемесячно или ежеквартально.

Для того чтобы сравнить выгоду в различных случаях, используется понятие эффективной ставки. При этом оценивается процент дохода с учётом всей получаемой прибыли. Если принять во внимание величину дохода, то депозит с применением капитализации является более выгодным.

Капитализация по вкладу в Сбербанке позволяет увеличить исходный банковский процент, что особенно выгодно при длительном размещении средств на счету финансового учреждения.

ПредыдущаяСледующая

Капитализация вклада в Сбербанке — что это такое?

Капитализация вклада в Сбербанке – предложение, по которому депозит увеличивается на сумму начисленных доходов. В этом случае вкладчик получит свой доход вместе с основной суммой депозита в момент окончания действии договора.

Особенности капитализации вкладов в Сбербанке

Размещая средства на сетах в банке, вкладчик ставит перед собой цель не только сохранить свои активы, но и заработать на них. В Сбербанке существует несколько депозитных программ, которые позволяют реализовать свои планы. К ним относятся такие продукты:

| Помню. Помогаю | От 6 месяцев | 6.0% | 100000 рублей |

| Сохраняй | От 1 месяца | 4.5% | 1000 рублей/100$ |

| Пополняй | О 3 месяцев | 4.1% | 1000 рублей/100 $ |

| Управляй | От 3 месяцев | 3.8% | 30000 рублей/1000 $ |

| Социальный | 3 года | 3.35% | 1 рубль |

| Подари жизнь | 1 год | 4.22% | 10000 рублей |

| Пенсионный Плюс | 3 года | 4.55% | 1 рубль |

Любой из тарифных планов подразумевает капитализацию процентов. С этим учетом Сбербанк установил соответствующий размер процентных ставок. Клиент имеет право отказаться от данной опции и снимать начисляемые доходы с периодичностью, оговоренной условиями сделки. Вклад «Пенсионный Плюс» Вклад «Социальный» Вклад «Пополняй Онлайн» Вклад «Подари жизнь» Вклад «Управляй» Вклад «Сохраняй» Вклад «Помню. Помогаю»

Особенностью процесса капитализации является дополнительное накопление средств. Механизм данной операции заключается в следующем:

- Согласно условиям договора на размещение средств банк производит начисление доходов на весь вклад.

- Далее эта сумма не выплачивается клиенту, а аккумулируется на счете, тем самым увеличивая размер депозита.

- В следующем отчетном периоде процентная ставка, указанная в договоре, применяется уже к увеличенной сумме вклада.

- И снова начисленные доходы зачисляются на депозитный счет, что означает очередное увеличение тела депозита.

Такая последовательность действий будет продолжаться до окончания действия договора. Сумма вклада вместе с начисленными за весь период доходами выплачивается вкладчику. Форму выплаты клиент может выбрать самостоятельно:

- Наличными в кассе банка.

- По пенсионной карте.

- Перевод на отдельный расчетный счет.

В случае отсутствия заявления на расторжение договора, сделка будет автоматически пролонгирована.

Преимущества капитализации

Сбербанк предлагает своим клиентам огромное количество вкладов с пополнением и капитализацией, с частичным снятием и возможностью открыть их в онлайн режиме. Каждый из них доступен абсолютно всем категориям клиентов: пенсионеру, студенту, участнику зарплатного проекта.

Процесс капитализации начисляемых доходов имеет неоспоримые преимущества перед другими предложениями:

- Увеличение доходности вклада.

- Отсутствие необходимости периодического посещения отделения Сбербанка для снятия начисленных процентов.

Более полную информацию о том, что значит процесс капитализации вкладов и о его преимуществах, можно получить непосредственно в офисе банка или на официальном сайте финансово-кредитной организации.

Сроки капитализации

Согласно условиям депозитных сделок капитализировать проценты можно с определенной периодичностью. В Сбербанке распространенными вариантами являются:

- Ежемесячная капитализация вклада.

- Добавление процентов к телу депозита один раз в квартал.

- Ежегодная капитализация доходов.

Первый из них является наиболее востребованной опцией. Проценты начисляются один раз в месяц и прибавляются к телу депозита.

https://www.youtube.com/watch?v=vjuiQ3kzc_I

Существует также возможность ежедневной капитализации процентов. Однако такое накопление является довольно трудоемким в плане расчетов, поэтому в Сбербанке на практике не применяется.

Калькулятор вкладов

Сегодня существует специальные программы, с помощью которых клиент банка может оценить предполагаемую доходность депозита. Калькулятор вкладов на основании данных, внесенных в специальную форму, и при помощи математических действий сформирует расчет начисленных процентов.

Для получения более точного результата стоит указывать не только сумму вклада, процентную ставку, но и периодичность начисления и выплаты процентов.

Заключение

Если вы хотите приумножить свои средства, стоит воспользоваться одним из многочисленных предложений от Сбербанка по размещению активов с ежемесячной капитализацией вклада. Данная опция позволяет воспользоваться наиболее выгодными процентными ставками.

Капитализация процентов на счете по вкладу Сбербанк

Капитализация вклада в Сбербанке позволяет выгодно сохранить свои деньги, имеющиеся в избытке. Некоторые люди предпочитают хранить сбережения дома под матрасом. Но является ли это целесообразным?

Деньги пылятся и представляют собой мертвый груз, они не прокручиваются и не участвуют в делах, поэтому не принесут дополнительно ни копейки.

Не рискованно ли деньги хранить дома? Может быть, гораздо надежнее хранить их в банке в этом надежно защищенном и охраняемом заведении? При этом свои деньги удастся не только сохранить, но и приумножить. Есть люди, которые депозиты оформляли уже не раз.

Другие же сталкиваются с этим впервые. Зачастую именно они совсем не понимают: что такое капитализация процентов по своему собственному вкладу.

Особенности капитализации процентов

Если обратиться в Сбербанк по поводу того, чтобы сохранить, да еще и увеличить, свои сбережения, то это финансовое учреждение предложит клиенту 2 варианта развития событий. Можно:

- оформить вклад и подключить капитализацию процентов, производимую каждый месяц;

- оформить вклад и получать с него проценты каждый месяц.

Подробнее рассматривая второй вариант, становится понятно, что благодаря ежемесячным процентам счет пополнится и имеющаяся сумма увеличится. В первом же случае все несколько иначе. Там проценты насчитываются по-другому. Речь идет о причислении дохода, который был получен к расчету за следующий месяц.

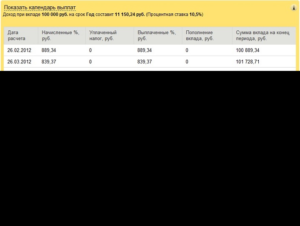

Пример расчета

Если клиент вложил 10 тыс. рублей, то за месяц он заработал 100 рублей. В обычном случае за следующий месяц человек должен получить такую же сумму – 100 рублей.

Но благодаря капитализации сумма вырастет и составит 101 рубль. Проценты начисляются уже не на сумму в 10 тыс. рублей, а на 10100.

Произведя несложные расчеты, становится понятно, что доход за третий месяц будет таким 102,1 руб.

Вклад с ежемесячной капитализацией является наиболее выгодным вариантом. Но клиент должен соблюдать условие, оформляя его. Нельзя забрать деньги ранее, чем окончится время депозита. Финансовое учреждение свободно пользуется средствами вкладчика долгий период и за это предлагает тому капитализацию. Процентная ставка по депозиту также будет большей, если клиент выберет капитализацию.

Сроки вкладов

Можно оформить депозит с капитализацией на месяц, квартал, год, а также различные промежуточные сроки, зафиксированные договором.

Прежде чем говорить о сроках, стоит сказать о существующей и, что еще важнее, действующей на сегодня линейке вкладов в Сбербанке. Это вклад «До востребования», «Управляй Онл@йн», «Универсальный», «Сохраняй Онл@йн», «Пополняй Онл@йн».

Вклады «До востребования», а также «Универсальный» являются бессрочными. Процентная ставка по ним 0,01%. Если клиенты воспользуются ими, то смогут снять деньги в любой нужный им момент.

https://www.youtube.com/watch?v=buk2ZNAZNwc

Человеку будет выгоднее в Сбербанке оформлять свои депозиты самостоятельно. Если воспользоваться личным кабинетом и открыть обыкновенный стандартный «Сберегательный» вклад, то можно рассчитывать на 1,5%.

Условия оформления являются различными. Выбирая депозит, человек оценивает условия, процентные ставки, а также определяет сроки.

Большая процентная ставка

Есть несколько критериев, благодаря которым процентная ставка увеличится сильнее:

- счет в валюте, на ставку от 0,65% могут рассчитывать те, кто имеет вклады в европейской и американской валюте;

- длительность депозита;

- сумма депозита (чем выше, тем больше процентная ставка);

- открытие через свой личный кабинет в интернете или в отделении банка, то есть имеет значение место открытия.

Капитализация вклада в Сбербанке, что это? Разобраться в этом несложно. Можно воспользоваться калькулятором, имеющимся на сайте, чтобы выбрать оптимальное для себя предложение от банка. Нужно лишь внести данные о предполагаемой сумме и сроке.

Возможна ли капитализация без вклада?

Не все люди с легкостью готовы оформить депозит. Ведь если их финансовое положение ухудшится, то они не смогут сию минуту снять свои деньги.

Но можно и не оформлять пополняемый депозит, и при этом приумножать свои средства, а также качественно их сохранить. Есть дебетовая карта с весьма выгодными условиями.

На неснижаемый остаток каждый месяц идет начисление процентов. Из чего формируется этот остаток:

- проценты за предыдущий период;

- имеющиеся на карте средства;

- пополнения.

Пополняй такую карту и получай дополнительную прибыль – так советуют в банке. Существует вероятность капитализации по кредитной карте. Но только на ней нужно держать деньги сверх установленного лимита кредита. Не только траты, но и пополнения на ней должны быть регулярными. Сбербанк своим клиентам предоставляет дебетовую карту «Социальная», где процент на остаток составляет 3,5%.

Некоторые подводные камни

Карты с процентами на остаток, который нельзя снижать предлагают оформить разные банки.

Но, прежде чем воспользоваться каким-либо предложением, особенно чрезвычайно выгодным нужно учесть, что финансовые учреждения заботятся о своей выгоде. Поэтому неспроста предлагают весомые процентные ставки вплоть до 13,5%.

Подобные карты могут быть очень дорогостоящими в обслуживании, у них впечатляющий минимальный остаток, установлен определенный объем трат денег в месяц и т. д.

Можно оформить депозит с довольно выгодными условиями, не прибегая к капитализации. Также можно хранить в Сбербанке свои средства и без депозита. Вкладчикам не нужно бояться обращаться в банк с целью открытия вклада. Даже если финансовое учреждение обанкротится, вернуть свои деньги назад все равно будет можно.

Капитализация процентов на вкладе Сбербанка — что это означает

Что такое капитализация вклада, знает любой вкладчик, держащий свои денежные средства на счету в банке. Годовые проценты, начисляемые финансовым учреждением, по факту берущим у клиентов средства в долг и делящимся с ними своим заработком от направления данных средств в дело и являются капитализацией.

Но есть еще один вид капитализации, который иногда именуется сложными процентами, процентами на процент либо капитализацией процентов. Данный вид капитализации чуть выгоднее для вкладчиков, поскольку дает возможность чуть больше заработать на вкладе. В общем же чего-то сложного из себя он не представляет.

Капитализация процентов на счете по вкладу в Сбербанке: что это такое, на каких видах вкладов Сбербанка есть эта возможность.

pixabay.com

Что такое капитализация процентов по вкладу

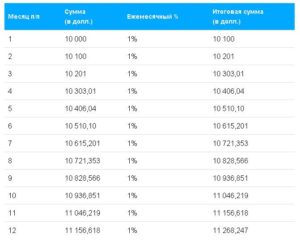

Простыми процентами называются те, которые начисляются в конце срока действия вклада. Скажем, если вы кладете на счет 100 тысяч рублей на 12 месяцев под 7% годовых, то через год по вкладу с простой капитализацией вы получаете 107 тысяч рублей – это ваше вложение плюс капитализация в размере 7 тысяч.

https://www.youtube.com/watch?v=Pq2_e4wb8aI

Капитализация процентов функционирует по-другому. Размер вклада может пересчитываться ежемесячно (что чаще всего имеет место как раз в Сбербанке) либо 1 раз в квартал. Вклад капитализируется, размер его становится чуть больше посредством начисления процентов.

Далее чаще всего дело за вкладчиком – он снимает начисленные за месяц проценты на собственные нужды или оставляет их на счету. Если средства оставлены на счету, то случается та самая капитализация процентов на счете по вкладу. В следующий раз процент начислится и на основную сумму вклада, и на начисленные до того проценты – на всю ту сумму, что есть на счету.

Так заработок на процентах все время будет являться дополнительной базой для заработка от вклада. Хоть и много заработать не выйдет.

В нашем примере с вкладом на 100 тысяч рублей, открытым на 1 год под 7% годовых, в результате получится заработать только немногим больше – примерно 7,23% годовых. Если не снимать ежемесячную капитализацию, а давать начисленным процентам возможность капитализироваться на счете и далее, за год вместо 7 тысяч на 100 тысяч рублей прибавится примерно 7 229 рублей.

Рассмотрим данный расчет в таблице:

Основной проблемой данного расчета является то, что 7% годовых для вкладов Сбербанка в данный момент являются фантастикой. Как правило, речь идет о гораздо меньших процентах. Что означает то, что разница между простой капитализацией и процентами на проценты будет еще менее существенной.

Понятно также, что вклады, дающие возможность капитализировать проценты, всего ненамного выгоднее. Но определенным удобством они таки обладают.

Прежде всего, если вы положили довольно большую сумму в банк, то сможете каждый месяц снимать проценты и иметь так дополнительный доход. А если размер вклада мал, то проценты смогут выручить, когда требуется чуть-чуть средств, а до зарплаты осталось 1-2 дня.

Также, если проценты не снимать, то деньги на вкладе копятся чуть активнее, и по факту вклад будет чуть выгоднее.

pixabay.com

По каким вкладам Сбербанка доступна капитализация процентов на счете

В 2021 году почти все доступные клиентам Сбербанка вклады предполагают возможность ежемесячной капитализации и снятия денег или начисления процентов на проценты.

Подобная возможность существует для данных вкладов:

- «Весомая выгода» (вклад в долларах): проценты начисляются ежемесячно;

- «Сохраняй»: проценты начисляются ежемесячно;

- «Пополняй»: проценты начисляются ежемесячно;

- «Управляй»: проценты начисляются ежемесячно.

- «Социальный»: проценты начисляются ежеквартально (1 раз в 3 месяца).

- «Подари жизнь»: проценты начисляются ежеквартально (1 раз в 3 месяца), однако капитализация процентов недоступна при досрочном закрытии вклада (срок вклада составляет 1 год).

Следовательно, из массовых продуктов Сбербанка отсутствует капитализация процентов лишь на вкладе «Онлайк».

Во всех ситуациях, в которых проценты по вкладу начисляются 1 раз в месяц либо 1 раз в квартал, особенным образом говорить Сбербанку про свое решение оставить средства на счету не требуется.

Если вы приняли решение о снятии процентов, то вы просто снимаете их, и в таком случае они не идут в учет при следующей капитализации.

Если же вы оставили деньги на счету, то Сбербанк понимает, что вы приняли решение об их капитализации, и в следующий раз данные деньги пойдут в учет при новой капитализации вклада.

Единственное, что нужно учесть – вклады без капитализации процентов могут все равно быть выгоднее. Просто из-за того, что проценты по ним первоначально больше. Именно так и есть в Сбербанке. По вкладу «Онлайк», в котором капитализации процентов нет, ставка составляет 6,7%, а по всем вкладам с капитализацией ставка составляет не больше 4,75%, а чаще всего это 3% годовых либо чуть больше.

Оригинал статьи размещен здесь:https://b2bmaster.ru/banki/kapitalizatsiya-protsentov-na-schete-po-ladu-v-sberbanke-chto-eto-takoe/

Что такое капитализация вклада в банке

У вас появились свободные денежные средства, и вы думаете, как их сохранить и приумножить – просчитываете возможные варианты, выбираете выгодные, но некоторые термины вызывают вопросы.

Основной вопрос вкладчиков (особенно тех, кто оформляет депозит впервые) — что значит капитализация процентов по вкладу и что такое пролонгация? О пролонгации мы уже говорили в одной из прошлых заметок, поэтому сегодня рассмотрим депозит с капитализацией процентов на примере продуктов Сбербанка.

При оформлении вклада, Сбербанк предлагает 2 варианта:

- Ежемесячное перечисление процентов по вклад на выбранный счет:

- Вклад с ежемесячной капитализацией процентов;

В первом случае, начисленные проценты просто пополняют счет основной карты. А капитализация процентов на счете по вкладу это причисление полученного дохода к расчету за новый месяц. Иными словами – начисление процентов и на ранее начисленные проценты.

Например, вы вложили 10000, заработали за месяц 100 рублей. В следующем месяце, вы получите уже 101 рубль, так как проценты будут начислены на 10100. Третий месяц принесет вам уже 102,1 руб. и так далее.

Естественно, капитализация процентов более выгодна, чем стандартная схема начисления. При одном условии – если вы согласны не снимать вклад до даты его окончания.

Эта мера применяется для того, чтобы банк спокойно мог «прокручивать» ваши деньги на протяжении всего срока действия вклада. За это вы получаете возможность капитализации процентов по займу.

Кстати, процентная ставка по вкладу с учетом капитализации процентов всегда выше.

Что влияет на доходность вклада в Сбербанке?

В данном контексте под доходностью мы подразумеваем процентную ставку, которая будет применяться к вкладу.

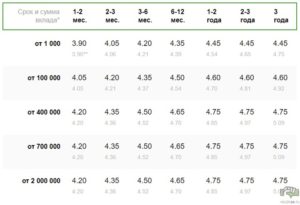

- Сумма вклада (ставка растет после порога в 100, 400, 700 тысяч рублей);

- Срок вклада (чем дольше вклад – тем выше %);

- Валюта счета (вклады в евро и долларах индексируются по ставке от 0,65%);

- Место открытия вклада (через личный кабинет Сбербанк Онлайн ставки выше).

Вклады с капитализацией процентов

банков вы можете увидеть в специальном разделе нашего сайта «Вклады и депозиты»

Наш калькулятор позволяет выбрать наиболее выгодное предложение, заполнив только сумму и срок, на который вы хотите вложить свои сбережения.

https://www.youtube.com/watch?v=9XryDWgbpMk

Не стоит переживать за сохранность сбережений. Согласно закону, подписанному в прошлом году, все вклады физических лиц подлежат обязательному страхованию Банками.

Все кредитные организации, которые есть в нашем калькуляторе, являются участниками программы страхования, и в случае ликвидации или банкротства вам гарантированно будет выплачена сумма до 1,4 млн. руб. в течении 2 недель.

Если вы хотите вложить сумму выше 1,4 млн – распределите её по нескольким Банкам. Подробнее – здесь.

Капитализация без вклада

Многие не хотят открывать вклады именно из-за ограничений на снятие и в условиях изменчивой экономики предпочитают хранить деньги в банке. Стеклянной банке. Их можно понять – если есть опасения за финансовое положение, наличие живого запаса кажется более удобным, чем вклад, ограниченный сроками.

Однако, есть способ сохранить и преумножить деньги, не оформляя вклад, но пользуясь при этом капитализацией.

Для этого достаточно иметь правильную дебетовую карту, где применяется схема начисления процентов – ежемесячно на неснижаемый остаток.

Остаток формируется из имеющихся средств, пополнений и процентов за прошлый период. Таким образом здесь есть и капитализация, и возможность пополнения счета на любую сумму.

Вот примеры таких карт:

- Локо банк Platinum– до 13,5%;

- Локо банк «Простой доход» — до 11,5%;

- Тинькофф black– от 8% до 10%;

- Русский Стандарт Platinum, Gold – 8%;

- МТС Банк «МТС Деньги» – 7,5%;

- Хоум кредит VisaClassic – 7%;

- БинБанк «Доходная» – 7%;

- ПромсвязьБанк «Доходная» – 7%;

- Сбербанк «Социальная» — 3,5%;

- Альфа банк (услуга «Мой сейф») – от 1,5 до 3%.

Возможна даже капитализация процентов по кредиту, если речь идет о кредитной карте, на которой вы храните деньги сверх кредитного лимита.

Подводные камни

Выбирая дебетовую карту с процентами на остаток, обращайте внимание на условия. Например, Локо Банк предлагает заманчивую ставку 13,5%, но действительна она только для платиновой карты с дорогим обслуживанием, минимальном остатком 40000 руб., и обязательными расходами на сумму 40000 руб.

Все хорошие ставки имеют одно или несколько ограничений:

- Минимальная сумма остатка;

- Минимальный объем ежемесячных расходов;

- Условие обязательного движения по счету;

- Увеличенный размер комиссии за обслуживание;

- Обязательное подключение к сервису смс-банк и пр.

Оптимальным решением станет выбор среднедоходной карты (около 7%) с минимальной комиссией за ежегодное обслуживание или полным её отсутствием.

Выводы:

- Если вам предлагают оформить вклад без капитализации (что значит отсутствие причисления на ранее добавленные проценты) – это ещё не значит, что депозит не выгоден.

- Если банк разорится, вы все равно получите свои деньги обратно;

- Все привлекательные процентные ставки имеют подводные камни;

- Выгодно хранить деньги можно и без открытия депозитного счета.

Что такое капитализация вклада в Сбербанке?

Среди депозитных продуктов Сбербанка особое место занимает вложение денежных средств с капитализацией вклада. Такой вариант подразумевает начисление сложного процента по депозиту. Это решение подходит не всем, а только тем вкладчикам, которые не планируют ежемесячно снимать полученную прибыль.

Под капитализацией вклада следует понимать регулярное начисление процентов на общую денежную сумму, имеющуюся на счету вкладчика. То есть банк начисляет процент на тот вклад, который клиент решает внести на свой счёт.

Затем проценты перечисляются на этот же самый счёт, увеличивая общую сумму депозита.

В следующий раз процент начисляется уже не на первоначальный взнос денежных средств вкладчика, а на общую сумму, которая числится на его счету.

https://www.youtube.com/watch?v=zpbPrRIoGUU

Процент начислений увеличивается по мере постепенного накопления денег. Таким образом, клиент действительно может заработать деньги на капитализации вклада. Но он должен учитывать все нюансы, выбрав для себя оптимальный вариант вложения.

Сбербанк России разработал для своих клиентов множество вариантов вкладов с разными условиями. Даже располагая минимальной свободной суммой денег (1000 рублей), человек может открыть депозит и получать пассивный доход. Но чтобы зарабатывать, необходимо вникнуть в нюансы договора.

Клиент должен понимать, что основное условие капитализации вклада в Сбербанке – это запрет на снятие денежных средств до конца истечения срока, прописанного в договоре. Они остаются неприкосновенными в любом случае. Положив депозит в банк, человек должен забыть об этих средствах на определённое время.

Виды капитализации

Существует несколько видов капитализации вклада. Они различаются сроком, через который начисляются проценты.

- Ежемесячная – это значит, что срок начисления процентов на денежные средства клиента составляет 1 календарный месяц.

- Ежеквартальная – каждые 3 месяца происходит начисление процентов на сумму, хранящуюся на счёту банка.

- Ежегодная – проценты по вкладу начисляются лишь 1 раз в год.

- Договорная – сроки начисления процентов оговариваются индивидуально. Это может быть полугодовая капитализация, еженедельная или даже ежедневная.

Чем чаще будет происходить начисление, тем прибыль вкладчика будет быстрее расти. Наиболее популярным видом является ежемесячная капитализация.

Капитализация вклада – это отличный вариант для тех, кто планирует сохранить свои свободные денежные средства в неприкосновенном виде, положив на банковский счёт.

При этом человек ещё и получает доход от своих средств. Главным минусом является то, что располагать накопленной суммой можно только в конце срока.

До его истечения пользоваться начисленными процентами нельзя, ведь на них также будет насчитываться прибыль.

Если для клиента важно постоянно получать доход от своих денежных средств, то вклад с капитализацией – это не самый выгодный вариант. Существуют депозиты с более высокими процентными ставками. При этом не нужно ждать 1-3 года прежде, чем можно будет воспользоваться этими деньгами.

На процентную ставку и общую доходность депозита влияет несколько факторов:

- сумма вклада (после 100 000 руб. в Сбербанке она возрастает, а далее – после 400 000 и 700 000 руб.);

- валюта, в которой открыт депозит;

- срок вклада (более длительный период значит более высокую процентную ставку);

- способ, которым был открыт вклад (если сделать это самостоятельно через интернет-банкинг, то прибыльность повысится).

Рассчитать свою доходность можно заранее, если учесть все факторы, от которых она зависит.

В Сбербанке есть несколько вариантов вкладов с капитализацией. Они различаются по таким статьям, как сроки, ставки и возможность совершения приходно-расходных операций.

Депозитный продукт | Мин. сумма (руб.) | Ставка (%) | Срок | Совершение операций |

Сберегательный | 0 | 1,5-2,3 | Бессрочно | Можно снимать и пополнять |

«Сохраняй» | 1000 | 6,5-8,4 | 1 мес. – 3 года | Счёт не пополняется, снятие – в пределах начисленных процентов |

«Пополняй» | 1000 | 7,05-8,05 | 3 мес. – 3 года | Пополнение без ограничений, снятие – в пределах начисленных процентов |

«Управляй» | 30 000 | 6,15-7,6 | 3 мес. – 3 года | Пополнение без ограничений, снятие – в пределах неснижаемого остатка |