2021-07-24T15:22+0300

2021-03-03T11:19+0300

https://ria.ru/20210724/1525224014.html

Госдума приняла закон о повышении НДС на 2%

https://cdn24.img.ria.ru/images/152443/62/1524436216_0:0:1037:583_1036x0_80_0_0_b3ff7412d556a5e655c424d1c1fc6e4a.jpg

РИА Новости

https://cdn22.img.ria.ru/i/export/ria/logo.png

РИА Новости

https://cdn22.img.ria.ru/i/export/ria/logo.png

МОСКВА, 24 июл — РИА Новости. Госдума приняла закон об увеличении налога на добавленную стоимость с 18 до 20 процентов.

НДС повысится с 2021 года. Документ предполагает, что ставка страховых взносов в социальные внебюджетные госфонды останется на уровне 30 процентов вместо планировавшегося ранее повышения.

Кроме того, закон предусматривает сохранение действующих льготных ставок по налогу на добавленную стоимость.

В соответствии с законом, автопроизводители смогут получать вычеты на суммы НДС, уплаченные за товары, работы и услуги, даже если они приобретались за счет субсидий или инвестиций из бюджета.

Документ также продлевает до 2025 года нулевую ставку НДС для авиаперевозок пассажиров и грузов в Республику Крым, Севастополь и Калининградскую область.

Кроме того, нулевая ставка теперь будет действовать для перелетов на Дальний Восток.

В настоящее время внутренние воздушные перевозки облагаются налогом на добавленную стоимость по льготной ставке десять процентов. Для Республики Крым, Севастополя и Калининградской области сделано исключение в виде нулевого НДС (для Крыма и Севастополя — до 1 января 2021 года, для Калининградской области — на бессрочной основе).

- Ставки соцвзносов

- Результаты повышения НДС

- Куда пойдут средства

- Правительство повысит НДС с 18 до 20%. Зачем это? Теперь все подорожает? Отвечаем на тревожные вопросы — Meduza

- НДС — это, простите, вообще что такое?

- С какого времени в России действует НДС? Он когда-нибудь уже повышался?

- Как повышение НДС скажется на гражданах? Цены вырастут?

- Экономика как таковая вырастет?

- Можно ли было найти деньги на выполнение президентского указа, не повышая налоги?

- В россии в 2021 году повысят ндс на 2%

- Что такое НДС

- Предназначение налога

- Что говорит Правительство

- Особые категории товаров/услуг

- Ключевые изменения в налоговом законодательстве

- Для чего необходима реформа налоговой системы

- Рост цен из-за повышения НДС

- Повышение НДС в 2021 году в России до 20%

- Повышение НДС: последние новости

- Мнения политиков

- Чем вызван возможный рост

- С кого будет взиматься

- Текущее положение дел

- Повышение НДС в 2021 году – с какого числа, последствия для физических лиц, налог, будет ли?

- Что нужно знать про налог на добавленную стоимость?

- Последние новости

- Последствия увеличения базовой ставки НДС

- Другие изменения, предусмотренные законопроектом № 489169-7

- Официальный текст – проект закона о повышении НДС в 2021 году

- Послесловие

- 🎥 Видео

Ставки соцвзносов

Принятый закон предполагает сохранение действующей ставки взноса в 22 процента на обязательное пенсионное страхование. Останется неизменным и так называемый хвост — ставка взноса в десять процентов на зарплаты сверх установленной предельной величины.

Для некоммерческих и благотворительных организаций предусмотрено продление до 2025 года пониженных тарифов страховых взносов на обязательное пенсионное страхование (20 процентов), медицинское страхование и страхование от временной нетрудоспособности и в связи с материнством (ноль процентов).

Общая ставка страховых взносов в России сегодня составляет 30 процентов от фонда оплаты труда: 22 процента — взнос в Пенсионный фонд России (ПФР), 5,1 процента — в Фонд обязательного медстрахования и 2,9 процента — в Фонд соцстрахования. С 2021 года общая ставка должна была вырасти до 34 процентов — предполагалось, что достичь этого показателя удастся за счет повышения до 26 процентов взноса в ПФР.

Согласно принятому закону, она останется на уровне 30 процентов.

Результаты повышения НДС

НДС — единственный налог, который распространяется на всю производственную цепочку — от сырья до конечного товара.

Многие государства, установившие сравнительно высокую базовую ставку НДС, внедряют льготы для значимых с общественной точки зрения товаров или отраслей. В России, например, льготная ставка в десять процентов действует для мясной и молочной продукции, морепродуктов и овощей.

Повышение налога на добавленную стоимость сильнее всего скажется на товарах с длинным циклом производства. Сюда относится сложная и высокотехнологичная продукция. При этом цены на продукты питания, одежду и обувь не должны увеличиться.

В странах с развитой экономикой, как правило, установлен высокий НДС. Например в Финляндии показатель достигает 24 процентов,а в Дании, Швеции и Норвегии – 25 процентов. Самый низкий НДС — в Сингапуре и Малайзии. Там ставка налога на добавленную стоимость составляет пять процентов.

Куда пойдут средства

Как рассказал первый вице-премьер – министр финансов Антон Силуанов, дополнительные средства, полученные от повышения ставки НДС до 20 процентов, будут направлены на здравоохранение, образование, цифровизацию и инфраструктуру.

«За 6 лет мы должны получить новое качество здравоохранения», — подчеркнул глава финансового ведомства в эфире программы «Вечер с Владимиром Соловьевым» на канале «Россия-1».

Он добавил, что это позволит снизить смертность от сердечно-сосудистых и онкологических болезней, а также увеличить продолжительность жизни.

«Новые ресурсы будут вкладываться в образование, в цифровизацию нашей экономики. В больницах и поселках будет высокоскоростной интернет», — отметил Силуанов. По его словам, все это позволит создать новое качество жизни в стране. Министр пообещал, что полученные средства не будут «проедены» или потрачены на мероприятия, которые не дадут результата.

https://www.youtube.com/watch?v=y_iWRlaq3K0

Силуанов также рассказал, что дополнительные ресурсы позволят увеличить инвестиционную активность и темпы роста российской экономики. Важную роль здесь сыграет то, что полученные средства будут вкладываться в развитие инфраструктуры – новые дороги и аэропорты.

При этом для бизнеса при повышении НДС сохранятся льготные ставки по продовольственным товарам, медпрепаратам, школьной форме и по целому ряду других позиций, напомнил министр.

По его словам, четкая работа Федеральной налоговой службы сделает невозможным уклонение от уплаты НДС.

Видео:Увеличение НДС на 2: будет хуже, чем вы думаете... 20 НДС в 2019 годуСкачать

Правительство повысит НДС с 18 до 20%. Зачем это? Теперь все подорожает? Отвечаем на тревожные вопросы — Meduza

Премьер-министр России Дмитрий Медведев 14 июня объявил, что ставка налога на добавленную стоимость (НДС) вырастет с 18 до 20%. Таким образом правительство планирует получить около двух триллионов рублей в течение шести лет. «Медуза» сформулировала тревожные (и не только) вопросы по этому поводу, а профессор финансов Российской экономической школы Олег Шибанов на них ответил.

НДС — это, простите, вообще что такое?

Представьте, что у нас есть завод, который производит табуретки. Для их изготовления нужна древесина, которую завод закупает у сторонней компании. Свой конечный товар, то есть табуретки, завод, естественно, будет продавать дороже, чем ему стоила древесина.

Именно с этой разницы, с так называемой добавленной стоимости, государство и берет этот налог — НДС. Платят его компании и предприниматели, но, в конечном счете, расплачивается за НДС потребитель, потому что налог входит в финальную цену [за товар].

Компании не могут позволить работать себе в убыток и закладывают в конечную стоимость все уплаченные налоги.

С какого времени в России действует НДС? Он когда-нибудь уже повышался?

В России НДС повышается впервые. Его ввели в 1992 году, он тогда составлял 28%, в 1994-м его снизили до 20%, а с 2004-го — до 18%.

Снижение налога приводило к увеличению его сбора, потому что в 1990-е годы были развиты способы ухода от многих налогов, в том числе от НДС. Тогда собиралось где-то 60% от той базы, на которую рассчитывали налоговики.

Маловероятно, что сейчас компании снова начнут пользоваться этими схемами [ухода от НДС]: сейчас сложно что-то скрыть, фирмы давно раскрыли всю информацию о себе в плане налогов.

Как повышение НДС скажется на гражданах? Цены вырастут?

Теоретически повышение НДС на два процентных пункта влечет за собой ровно такое же увеличение цен. Но есть такая оценка аналитиков: стоимость товаров может подняться только где-то на 1%. Дело в том, что реальные доходы населения сейчас не растут, спрос на товары достаточно слабый.

В таких условиях резко повысить цены могут разве что монополисты. Впрочем, и для них это будет не так просто. Будет еще много разнообразных экономических действий со стороны Центробанка, Минфина, да и простых людей, которые, заметив подорожание, снизят потребление отдельных товаров.

Это не позволит магазинам существенно повышать цены.

Плюс есть товары, на которые распространяется нулевая ставка НДС — или он составляет 10%. В первую категорию входят, прежде всего, экспортные товары. Во вторую — товары для детей, книги, некоторые продукты питания, периодические печатные издания, лекарственные препараты. Эти ставки пока не пересматриваются, а значит, останутся без изменения и цены.

Экономика как таковая вырастет?

Существует мнение, что любое повышение налогов приводит к снижению роста экономики. У меня другое мнение: экономики могут расти при очень высоких налогах.

Например, так было в США в 1950-60 годы. Тогда в Америке была прогрессивная шкала налогов, и самые богатые люди платили государству под 87%.

Это совершенно безумные цифры по нынешним временам, но экономика прекрасно себя чувствовала.

В краткосрочной перспективе деловая активность после повышения налогов снижается. Компании и люди тратят меньше денег, уменьшается количество произведенных товаров и услуг.

А вот что произойдет в среднесрочной перспективе — от пяти лет и дальше — зависит от того, насколько успешно государство распоряжается полученными деньгами.

НДС сейчас повышают не просто так, а чтобы финансировать новый майский указ Владимира Путина [о развитии России до 2024 года; всего программа оценивается в восемь триллионов рублей].

Он подразумевает увеличение расходов на инфраструктуру, здравоохранение и образование, а это очень сильные драйверы экономики. Если в стране появятся хорошие дороги, автомобильные перевозки станут короче, а издержки снизятся. Если больше денег тратится на медицину, люди живут дольше и приносят пользу и себе, и стране.

Можно ли было найти деньги на выполнение президентского указа, не повышая налоги?

Рассматривались два способа. Первый — заем денег на рынке и вкладывание их в проекты, которые государство хотело бы реализовать. И это будет сделано. Второй способ, который в итоге отвергли, — изменение бюджетного правила. Оно вот в чем: наше государство благодаря налогам получает деньги с нефтегазовых компаний.

При росте цены на нефть они платят больше налогов. С 2021 года Минфин решил откладывать существенную часть этих денег в резервные фонды, и при цене нефти больше 40 долларов за баррель все доходы, собранные сверх этой суммы, откладываются на будущее — до возможных кризисных моментов.

Фактически это означает, что сейчас из экономики эти средства изымаются, на инвестиционные программы они не идут.

https://www.youtube.com/watch?v=bHy5feuABXs

Можно было бы поменять это бюджетное правило, чтобы у Минфина оказалось больше свободных денег для вливаниях в экономику. Например, сделать «ставку» не 40 долларов за баррель, а 45. Повышение НДС на 2% и изменение бюджетного правила на пять долларов принесли бы еще больше: примерно 500-600 миллиардов рублей в год.

Видео:Почему НДС – налог на бедных? КороткоСкачать

В россии в 2021 году повысят ндс на 2%

Помимо увеличения пенсионного возраста и слухов об ужесточении контроля за доходами граждан сегодня активно обсуждается тема повышения НДС в 2021 году в России. Действительно Кабинетом министров и налоговой службой рассматривается данный вопрос.

И всех граждан нашей страны волнует, насколько будет повышен этот налог (на 2 или 4 %), какими окажутся последствия повышения НДС до 22 процентов и множество других нюансов.

Ведь каждый взрослый человек прекрасно понимает, что повышение налога на добавленную стоимость ощутят на себе все граждане Российской Федерации. Сегодня мы рассмотрим эту тему более внимательно и подробно.

Что такое НДС

Мы уже сказали, что в проекте Закон о повышении НДС до 20 (22 %) был внесен Правительством в Государственную думу. Первое чтение законопроекта запланировано на начало июля.

Но чего ожидать обычным гражданам и к чему приведет повышение ставки НДС после принятия законопроекта знают не все.

Но прежде, чем начать обсуждение необходимо разобраться в то, что такое налог на добавленную стоимость, для чего он нужен и кто обязан его платить.

Итак, данным налогом облагаются все владельцы частного бизнеса и государственные компании, которые перепродают отдельные категории продукции.Кабинет министров внес на рассмотрение Госдумы проект закона о внесении изменения в Налоговый кодекс

Предположим, приобретая приобретенные виды товаров или ресурсов, компания впоследствии продает их конечному потребителю, заложив в стоимость «собственный интерес» (по увеличенной стоимости, нежели цена закупки).

Именно с разницы между закупочной стоимостью и стоимостью продажи требуется оплачивать установленную часть в пользу федерального бюджета.

В общем случае, налоговое бремя возлагается на производителя. Хотя следует учесть все нюансы алгоритма расчета и правила уплаты налогового сбора.

В конечном счете налоговую нагрузку ощущает на себе каждый конечный потребитель – мы с вами. Увеличение данного налога неизменно провоцирует повышение цен.

Понятно, что налоговое повышение сразу же закладывается предприятием-производителем в стоимость всей продукции.

Впервые налог был введен в начале 90-х годов прошлого века. Тогда его ставка равнялась 28 %. Позднее кабмином было принято решение о снижении налоговой ставки – сначала до 20 %, а потом ставка была снижена еще на два пункта. Из этого следует, что российские потребители уже имеют опыт приобретения товаров с 20-ти процентной ставкой НДС.

Увеличение НДС должно спровоцировать повышение цен

Предназначение налога

Поступления от оплаты производителями и компаниями данного налога – это один из основных источников наполнения государственного бюджета.

Его доля в федеральной казне равняется практически 1/3 от всех поступлений. По своим размерам НДС уступает только доходу от реализации продукции нефтяной и газовой отраслей.

Это становится возможным по той причине, что почти все виды реализуемой продукции и оказываемых услуг в России облагаются НДС.

Доходы от налоговых сборов направляются на социальную сферу – госсубсидии, всевозможные пособия и льготные назначения, выплата заработной платы работникам бюджетной сферы, стипендий, пенсионных начислений и прочие расходы. Кроме этого, в список обязательных федеральных расходов включены затраты на медицину и образование, науку и культуру, оборону и экологические проекты, а также другие важные сферы.

https://www.youtube.com/watch?v=fhB9_0_BxMM

Если говорить простым языком, на всех жителей Российской Федерации возлагается доля ответственности, предполагающей содержание социальных и значимых сфер.

За принятием законопроекта об увеличении этой категории налогов на 2 пункта последует соразмерное увеличение налоговых сборов.

Из Федерального бюджета сборы от НДС направляются на поддержку социальной сферы и государственных программ

Что говорит Правительство

Законопроект внесен Кабмином на рассмотрение в Госдуму. Его первое чтение предполагается провести на очередном заседании 03.07.2021. В назначенную дату народные избранники обсудят предлагаемые изменения Налогового кодекса Российской Федерации. В деталях будут рассмотрены намеченные изменения и пересмотрен налог НДФЛ и НДС с 2021 года.

Предполагается, что размер НДС будет увеличен на два пункта, при этом сохранятся все положения о налоговых льготах по социальным и значимым товарам. Цель подобных новшеств — уменьшение нагрузки на конечных потребителей с сохранением стоимости отдельных товарных категорий на сегодняшнем уровне.

Льготное значение налога (10 %) сохранится на социальные и значимые товары, включенные в отдельный список.

В предлагаемом Кабмином законопроекте нет предложений об изменении размера льготной ставки.

Кроме того, отвечая на вопросы о том, чем обернется увеличение НДС, министр финансов сказал, что планируется принятие некоторых поправок, которые позволят сгладить последствия введения предложенным мер.

Повышения НДС на социально-значимые товары не планируется

К примеру, предполагается ускорить срок возврата налога для производителей, сокращение размера предельных значений выплаченных налогов за 3 года с семи до двух млрд. руб.

Помимо этого, запланировано уменьшение интервалов проведения камеральных проверок для возмещения налога. А также планируется совсем отменить налогообложение на движимое имущество компаний и организаций.

Указанные меры будут включены в окончательную редакцию проекта закона.

Особые категории товаров/услуг

Мы уже подчеркнули, что для отдельных видов товаров (услуг), относящихся к категории социально-значимых, действующий сегодня НДС будет сохранен на уровне 10 %. Сюда включены продукты, товары для детей, лекарства и товары медицинского назначения, книжная продукция. Поскольку данные категории товаров составляют большую часть затрат российских потребителей.

Освобождение от налогообложения в части НДС не изменится для следующих сфер:

- медицинское обслуживание;

- дошкольное и начальное образование;

- пассажирские перевозки.

О последствиях увеличения НДС на четыре пункта разговора пока не идет. С другой стороны, при принятии внесенного кабмином законопроекта, будет обеспечена фиксация страховых пенсионных отчислений.

На текущий момент размер этих взносов зафиксирован на уровне 22 %, и эта ставка будет действовать вплоть по 2021 год.

Реформирование системы налогообложения даст возможность сохранения этого значения и недопущения его роста до 26 %, как предлагалось раньше.

НДС впервые был введен в 1991 году

Ключевые изменения в налоговом законодательстве

На запланированном июльском заседании в Государственной думе главной рассматриваемой темой обсуждения станет вопрос, будет ли повышение НДС. Главными положениями обсуждаемого проекта законодательства можно назвать:

- повышение налоговой ставки НДС на два пункта (с 18 до 20 %);

- сохранение налоговых льгот на закупку сырьевых ресурсов, товаров (услуг) за счет средств госсубсидирования для юридических лиц, занятых в автомобильной промышленности до 01.01.19;

- сокращение размера взноса в федеральный бюджет до 30 % (раньше она равнялась 34 %);

- пошаговая ликвидация (до 2023 года) объединенных групп налогоплательщиков из-за отмены контроля трансфертного ценообразования на территории России.

В случае одобрения и принятия законопроекта, все указанные нововведения будут закреплены на 6 лет. Если законопроект не будет принят депутатами ГД, то соответственно, повышения НДС не будет, так же и других поправок к действующему законодательству.

Для чего необходима реформа налоговой системы

Пополнение федерального бюджета главным образом осуществляется собираемыми налогами и сборами. До недавнего времени главным источником дохода государственной казны оставалась нефтяная и газовая отрасли.

Именно за счет них было обеспечено поддержание социальных проектов и финансировались государственные программы.

Из-за уменьшения доходов от реализации продукции нефтегазовой отрасли на международном рынке Кабинет министров вынужден был обратиться за привлечением средств из резервных фондов. Хотя и их ресурсы не беспредельны.

https://www.youtube.com/watch?v=TKaPY6d7Npc

Повышение НДС затронет всех граждан РФ

Возникла острая потребность в поиске дополнительных источников наполнения государственного бюджета. А самой оптимальной схемой реализации этой задачи было выбрано увеличения данной категории налогов.

При принятии законопроекта и вступление закона в юридическую силу федеральный бюджет будет дополнительно получать 600 млрд. руб. ежегодно. Но если пересчитать это цифру на все население Российской Федерации, то получится примерно 350 руб./год на одного жителя.

На вырученные от сбора налога дополнительные средства продолжат действовать все государственные программы поддержки населения:

- льготы по ипотечному и автокредитованию;

- социальная поддержка людей с ограниченными возможностями;

- стимулирование рождаемости за счет средств материнского капитала;

- благоустройство внутригородских территорий;

- профосмотр и диспансеризация населения;

- курсы повышения квалификации, доступные для граждан на бесплатной основе и пр.

Аналогом повышения НДС могли бы быть увеличение ставки НДФЛ, закрытие государственных программ, отмена государственного субсидирования и льгот. Но важно сказать, что подобные мероприятия гораздо менее популярны в российском обществе, а потому на данном этапе Кабмин от них отказался.

Повышение НДС на 2% не должно привести к большой инфляции

Рост цен из-за повышения НДС

В заключении необходимо рассмотреть, что значит для населения Российской Федерации.

Параметров, которые влияют на политику ценообразования, довольно много, чтобы однозначно заявлять о неизбежном увеличении цен на все категорий товаров (услуг).

Разумеется, с принятием и вступлением в силу рассматриваемого законопроекта инфляция возникнет. Хотя не следует говорить об инфляции в глобальном масштабе.

На продукцию, относящуюся к категории социально-значимой, цены должны остаться на прежней отметке. Единственное, что может спровоцировать рост стоимости данных товаров — это повышение стоимости бензина, а следовательно, увеличение затрат на транспортные расходы. Увеличение стоимости ГСМ и автострахования может вызвать подорожание некоторых товаров первой необходимости.

Кроме перечисленных факторов, на увеличении стоимости товаров может влиять изменение стоимости аренды, коммунальных услуг, рост МРОТ и другие немаловажные факторы.

Скорее всего, нас ожидает рост цен на продукцию автопрома, потому что здесь предусмотрена достаточно серьезная наценка, на размер которой повлияет увеличение НДС. То же самое относится к недвижимости — здесь увеличится себестоимость строительного процесса (ориентировочно до 3 %). В результате все это будет отражаться на покупательной способности населения.

Каждый гражданин в той или иной мере ощутит на себе увеличение НДС

Новшества, планируемые в налоговой сфере, затронут каждого жителя Российской Федерации.

Главным образом, это относится к увеличению ценового уровня товаров, в результате чего предполагается снижение потребительского спроса.

Как это отразится на экономике нашей страны в целом, к сожалению, станет ясно лишь в долгосрочной перспективе.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Видео:Про налоги в других странах. Реально ли в России большие налоги у предпринимателя? Реально - нет.Скачать

Повышение НДС в 2021 году в России до 20%

Многие граждане предполагают, что после успешных выборов период «лояльной» политики закончится. Рекордно низкой инфляции, как в 2021 году, ожидать не приходится – резкий рост цен на бензин за второй квартал 2021 года вызовет скачок цен на остальные товары. В правительстве сейчас обсуждается также повышение налоговой базы. На сколько может увеличиться НДС и почему это происходит?

Повышение НДС: последние новости

Увеличение налоговой базы как один из способов пополнения бюджета Российской Федерации обсуждается уже с 2021 года. Чиновники рассматривали разные варианты, например, предлагалась схема «22х22».

В ее рамках предполагалось поднять НДС до 22%, но при этом опустить до 22% суммарную ставку по страховым взносам, которая составляет 30%.

Но к началу 2021 года страховые взносы и налог на добавленную стоимость, составляющий 18%, остались на прежнем уровне.

https://www.youtube.com/watch?v=VjkqDgELBpk

После выборов вопрос о том, как пополнить государственную казну, стал еще актуальнее. 27 мая 2021 года газета «Ведомости», ссылаясь на высокопоставленные источники, сообщила, что на правительственном совещании было предложено повысить НДС до 20%. Также есть вероятность отмены ставки в 10% для льготных категорий бизнеса: ее предлагают заменить пособием.

Мнения политиков

Владимир Путин еще в декабре прошлого года поставил перед чиновниками задачу по «настройке» налоговой системы. Министр финансов Антон Силуанов на неделе российского бизнеса в марте говорил о возможном повышении сборов.

В диалоге с главой комитета по бюджету Макаровым, Силуанов заявил, что он против повышения подоходного налога и увеличения нагрузки на бизнес, однако решение будет принимать правительство.

Министр ранее говорил также о необходимости снизить страховые взносы, поскольку ставки на пенсионные и страховые отчисления в России выше, чем в большинстве других стран. Но власти больше не поднимали вопрос снижения страховых отчислений.

Глава Торгово-промышленной палаты Сергей Катырин уверен, что повышать фискальную нагрузку на бизнес (а это не только налоги, но и суммы на страхование) нельзя. Для отраслей розницы такие сборы станут непосильными, в результате чего представители малого бизнеса уйдут с рынка, а крупные предприниматели значительно повысят цены на товары. Это приведет к скачку инфляции.

Против повышения НДС выступил и глава Счетной палаты Алексей Кудрин. Он заявил, что можно не повышать налоги в ближайшие 6 лет, так как есть альтернативные инструменты пополнения бюджета, в частности, изменение условий экспорта нефтяных продуктов.

Чем вызван возможный рост

В мае 2021 года Президент РФ подписал указ «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

Среди основных направлений заявлены увеличение продолжительности жизни граждан, сокращение бедности и повышение рождаемости.

Премьер-министр Дмитрий Медведев подсчитал, что на выполнение президентской программы понадобится около 8 трлн руб. Теперь правительство озадачено поиском обозначенной суммы.

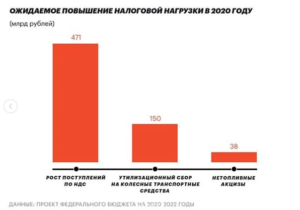

Поднятие ставки НДС на 2 % принесет в государственный бюджет около 2 трлн руб, по мнению аналитиков.

Еще на 2 трлн можно рассчитывать, если ввести повышение пенсионного возраста, причем уже со следующего года и быстрыми темпами – не менее чем на 1 год ежегодно.

В начале года обсуждалась также возможность поднятия ставки по НДФЛ, но власти пока отложили эту идею из-за опасений, что число компаний, выдающих зарплату «в конвертах», увеличится еще больше.

Член комитета экономического развития Сергей Калашников считает, что повышение НДС до 20% не принесет обозначенных 8 трлн рублей, однако существенно повысит инфляцию, что негативно скажется на уровне жизни россиян.

С кого будет взиматься

НДС – налог на добавленную стоимость – выплачивается владельцами бизнеса с любого вида прибыли. Казалось бы, обычных граждан не касаются налоги предпринимателей. Но кто его платит на самом деле?

Важно. НДС изначально заложен в цене каждого покупаемого продукта. То есть к цене, за которую предприниматель приобрел продукт, он добавляет свои расходы на бизнес и налог на прибыль в размере 18%. Таким образом, повышение налога выльется, прежде всего, в увеличение цен.

Эксперты считают, что финансовая нагрузка больше всего скажется на машиностроительном сегменте, энергетическом и туристическом бизнесе. Расходы в этих сферах увеличатся от 5% до 7%.

Текущее положение дел

Базовый тариф пока остается на прежнем уровне – 18%, не изменилась и льготная ставка – 10%. С 1 января 2021 года в главу 21 НК РФ, регулирующую НДС, были внесены некоторые изменения:

- Увеличилось число налоговых агентов, которые обязаны уплачивать данный сбор. Это юридические и физические лица, занимающиеся продажей цветных и черных металлов, а также шкур животных.

- Помимо увеличения плательщиков, прибавилось и количество льготных категорий бизнеса. Не облагаются фискальным сбором доходы по некоторым сделкам с медицинской техникой, купле-продаже билетов в Океанариумы, реализация государственного имущества в особых экономических зонах. Нулевой будет ставка для компаний, занимающихся реэкспортом товаров, при соблюдении некоторых условий (ст. 151 НК РФ) и авиакомпаний, осуществляющих перевозки в Калининградской области.

- По авиарейсам в пределах РФ сохранили льготные условия сбора в размере 10%.

- В НК РФ также появилась ст. 169, регламентирующая действие международного правила розничной торговли tax free – иностранцы, приобретающие в РФ произведенные здесь товары, имеют право на компенсацию НДС.

Будет ли увеличение ставки по налогу на прибыль до 20%, точно неизвестно. Чиновники прогнозируют, что оно состоится уже в текущем году.

https://www.youtube.com/watch?v=hIIQelO82Bk

Как Кудрин прокомментировал возможное повышение налога: видео

Видео:В России повысили пенсионный возрастСкачать

Повышение НДС в 2021 году – с какого числа, последствия для физических лиц, налог, будет ли?

Законопроект № 489169-7 о повышении НДС в 2021 году до 20 процентов внесли на рассмотрении Госдумы только 16 июня, а 24 июля закон уже принят в третьем и окончательном чтении. 3 августа проект закона подписал Президент РФ. Вокруг документа уже успели распространились многочисленные страхи.

Расскажем, когда, как и насколько вырастет НДС, кому и чем грозит повышение ставки. Официальный текст проекта закона о повышении НДС 2021 года опубликован в конце статьи.

Что нужно знать про налог на добавленную стоимость?

НДС — один из косвенных налогов, зачисляемый в федеральный бюджет. О нем необходимо знать следующее.

- Налог на добавленную стоимость, как указано в ст. 163 НК РФ, имеет налоговый период в один квартал.

- В 2021 году базовая ставка по нему составляет 18%.

- Некоторые товары и услуги, называемые социально значимыми, реализуются с пониженной ставкой в 10%. Преимущественно это основные продукты питания, медикаменты, товары для детей.

- Некоторые услуги, товары, продукты полностью освобождены от уплаты этого налога, что регламентировано пунктами 1-3 ст. 164 НК РФ. Это, к примеру, медицинское обслуживание, транспортные услуги, плата за детские сады и т.д.

Ни перечень услуг по специальным ставкам, ни размер этих ставок (10% и 0%) законопроектом не затрагивается.

НДС – что это за налог и для чего он нужен?

Последние новости

Правительство РФ под руководством Д. Медведева в середине июня выступило с предложениями внести поправки в действующий НК РФ и ряд других законов. Был подготовлен законопроект № 489169-7, который предусматривает рост ставки налога до 20%.

Планируется, что прибавка НДС даст федеральному бюджету увеличение дохода в размере 620 миллиардов рублей ежегодно. Каждому россиянину рост ставки НДС обойдется в 360 руб. ежемесячно.

Бурное обсуждение проекта в Сети привело к тому, что в адрес юристов takovzakon.ru также стали поступать многочисленные вопросы от читателей. Вот некоторые из них.

Фиксированные платежи для ИП – как платить?

«Прошу проконсультировать: с какого числа повышение НДС в 2021 году произойдет. Есть ли вероятность, что ставка вырастет только в 2021 году?», — интересуется предприниматель из Перми Иван.

«Будет ли повышение НДФЛ и НДС с 2021 года? Какой рост цен прогнозируется в связи с этими изменениями?», — задает вопрос жительница Москвы Ольга.

«Дайте комментарии про закон о повышении НДС в 2021 году: чем грозит бизнесу увеличение базовой ставки?», — спрашивает директор ООО «Светлана» из Волгограда

Прежде всего, отметим следующее: закон предлагает изменить ставку с 1 января 2021 года. В 2021 году ставка останется на прежнем уровне — 18%.

Вывод: повышение НДС в 2021 году до 20 процентов однозначно не состоится.

Последствия увеличения базовой ставки НДС

Увеличение НДС не настолько страшно для бизнеса, как это рисуют комментаторы в Интернете:

- преобладающие расходы обычных граждан связаны с покупками товаров, ставки НДС на которые не изменятся. Следовательно рост цен на них не станет существенным, и это не будет напрямую связано с НДС;

- некоторые дорогостоящие вещи действительно поднимутся в цене (авто, гаджеты, недвижимость), но в последние годы государство успешно сдерживает инфляцию, благодаря чему ключевая ставка ЦБ сегодня держится на уровне 7,25%, поэтому высокий рост цен экспертами не прогнозируется;

- если бы подняли ставку НДФЛ, положение было бы гораздо хуже. НДС больше касается бизнеса: налогообложение с юрлиц проще отслеживать, как и выявлять нарушения в этой сфере.

Вспомним о том, что именно из федерального бюджета, в который зачисляется НДС, финансируются государственные социальные программы: материнский капитал, льготное ипотечное кредитование, масштабные государственные стройки.

https://www.youtube.com/watch?v=wDk2la7Wsgw

Обзор закона о списании налогов физлицам и ИП в 2021 году

Другие изменения, предусмотренные законопроектом № 489169-7

В результате шума, связанного с повышением налога, общественность не обратила внимания на то, что законопроект предусматривает ряд других значимых корректировок.

- Вырастет ставка НДС при продаже предприятия как единого имущественного комплекса. Сейчас действует 15,25%, предлагается 16,67%.

- Право субъектов автопрома на вычет сумм НДС, которые были уплачены при покупках за счет субсидий или средств бюджета, сохранится до 01.01.2021.

- Регулируется нагрузка на плательщиков взносов в государственные внебюджетные фонды. При ныне действующей ставке 34% совокупного тарифа этих взносов их могут снизить до 30%.

Особая сфера и плюс законопроекта для физических лиц — регулирование отчислений страховых взносов, в частности, в пенсионный фонд. Ранее планировалось, что действующий в настоящее время «льготный» тариф в 22% сохранится до 2021 года. А далее будет увеличен до 26%.

После повышения НДС такого роста ставки по взносам не произойдет. Размер тарифа сохранится в границе 22% для тех, у кого выплаты не превышают предельное значение базы для отчислений взносов. Те, у кого доходы превышают эту предельную величину, будут уплачивать 10% с превышающих сумм. И это, в целом, положительное изменение.

Повышение ставки НДС в 2021 году приведет к тому, что соответствующие изменения будут также введены в 167-ФЗ «Об обязательном пенсионном страховании» от 15.12. 2001, в 165-ФЗ «Об основах обязательного социального страхования» от 16.07.1999.

Новый закон о банковских картах в 2021 году – миф или реальность?

Официальный текст – проект закона о повышении НДС в 2021 году

Вносится Правительством Российской Федерации

Проект

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в Налоговый кодекс Российской Федерации, статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и признании утратившими силу отдельных положений законодательных актов Российской Федерации

Статья 1

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2001, № 1, ст. 18; № 53, ст. 5015; 2002, № 22, ст. 2026; № 30, ст. 3027; 2003, № 1, ст. 10; № 28, ст. 2886; 2004, № 27, ст. 2711; № 34, ст. 3517; № 35, ст.

3607; № 45, ст. 4377; 2005, № 30, ст. 3101, 3128, 3129, 3130; № 52, ст. 5581; 2006, № 10, ст. 1065; № 31, ст. 3436; 2007, № 23, ст. 2691; № 45, ст. 5417, 5432; № 49, ст. 6045; 2008, № 26, ст. 3022; № 48, ст. 5519; № 49, ст. 5749; 2009, № 48, ст. 5731; № 51, ст. 6155; № 52, ст. 6444; 2010, № 15, ст.

1746; № 31, ст. 4198; № 45, ст. 5750; № 48, ст. 6250; 2011, № 30, ст. 4575, 4593; № 45, ст. 6335; № 48, ст. 6731; 2012, № 41, ст. 5526; № 49, ст. 6751; 2013, № 14, ст. 1647; № 23, ст. 2866; № 30, ст. 4049; № 40, ст. 5038; № 48, ст. 6165; 2014, № 23, ст. 2936; № 48, ст. 6660, 6663; 2015, № 1, ст.

5; № 14, ст. 2023; № 48, ст. 6689; 2021, № 1, ст. 6; № 22, ст. 3098; № 26, ст. 3856; № 27, ст. 4175, 4176, 4177, 4181; № 49, ст. 6844, 6851; № 52, ст. 7497; 2021, № 1, ст. 16; № 11, ст. 1534; № 47, ст. 6842; № 49, ст. 7307, 7313, 7322, 7325, 7333; 2021, № 1, ст. 20; № 18, ст. 2565; № 27, ст.

3942) следующие изменения:

в пункте 2 статьи 154:

а) абзац второй после слова «льгот» дополнить словами «(в том числе скидок на цену товаров (работ, услуг) без учета налога)»;

б) абзац третий после слова «льгот» дополнить словами «(в том числе скидок на цену товаров (работ, услуг) без учета налога)»;

2) в абзаце третьем пункта 4 статьи 158 слова «15,25 процента» заменить словами «16,67 процента»;

3) в статье 164:

а) подпункт 42 пункта 1 дополнить словами «, или при условии, что пункт отправления и (или) пункт назначения пассажиров и багажа расположены на территории Дальневосточного федерального округа»;

б) в подпункте 6 пункта 2 слова «в подпункте 41» заменить словами «в подпунктах 41 и 42»;

в) в пункте 3 слова «18 процентов» заменить словами «20 процентов»;

4) в абзаце третьем пункта 9 статьи 165 слова «18 процентов» заменить словами «20 процентов»;

5) в пункте 5 статьи 1742 слова «15,25 процента» заменить словами «16,67 процента»;

6) подпункт 1 пункта 2 статьи 425 изложить в следующей редакции:

«1) на обязательное пенсионное страхование:

в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 процента;

свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 процентов;»;

7) статью 426 признать утратившей силу;

в подпункте 3 пункта 2 статьи 427:

а) в абзаце втором слово «рублей;» заменить словом «рублей.»;

б) дополнить абзацем следующего содержания:

«Для плательщиков, указанных в подпунктах 7 и 8 пункта 1 настоящей статьи, в течение 2021 — 2024 годов тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 20,0 процента, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование — 0 процентов;».

Статья 2

В части 4 статьи 2 Федерального закона от 4 июня 2014 года

№ 151-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2014, № 23, ст. 2936; 2021, № 1, ст. 6; № 49, ст. 6844) слова «2021 года» заменить словами «2025 года».

Статья 3

Часть 51 статьи 9 Федерального закона от 27 ноября 2021 года

№ 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2021, № 49, ст. 7307; 2021, № 1, ст. 20) признать утратившей силу.

Статья 4

Установить, что положения пункта 1 и подпункта 6 пункта 3 статьи 170 Налогового кодекса Российской Федерации (в редакции, действовавшей до дня вступления в силу Федерального закона от 27 ноября 2021 года № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации») применяются в отношении товаров (работ, услуг) (в том числе основных средств, нематериальных активов, имущественных прав), приобретенных:

организациями — субъектами естественных монополий за счет бюджетных инвестиций, полученных до 31 декабря 2021 года включительно из бюджетов бюджетной системы Российской Федерации;

налогоплательщиками — сельскохозяйственными товаропроизводителями за счет субсидий, полученных до 31 декабря 2021 года включительно из бюджетов бюджетной системы Российской Федерации;

организациями-производителями за счет субсидий, полученных до 31 декабря 2021 года включительно из федерального бюджета на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники, на использование энергоресурсов энергоемкими предприятиями автомобильной промышленности, на осуществление научно-исследовательских и опытно-конструкторских работ и проведение испытаний колесных транспортных средств;

организациями-концессионерами, реализующими проекты по строительству (реконструкции) автомобильных дорог (участков автомобильных дорог и (или) искусственных дорожных сооружений), за счет бюджетных инвестиций, полученных до 31 декабря 2021 года включительно из бюджетов субъектов Российской Федерации на основании концессионных соглашений, заключенных до 1 января 2021 года.

Статья 5

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлены иные сроки вступления их в силу.

2. Подпункты «а» и «б» пункта 3 статьи 1 настоящего Федерального закона вступают в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

3. Пункт 2, подпункт «в» пункта 3, пункты 4 — 7 статьи 1 настоящего Федерального закона вступают в силу с 1 января 2021 года.

4. Положения абзаца третьего пункта 4 статьи 158, пункта 3

статьи 164, абзаца третьего пункта 9 статьи 165 и пункта 5 статьи 1742 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2021 года.

5. Положения подпункта 42 пункта 1 статьи 164 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) применяются до 1 января 2025 года.

6. Действие положений абзацев второго и третьего пункта 2 статьи 154 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие с 1 января 2021 года.

Президент

Российской Федерации В.Путин

Послесловие

Теперь только Президент РФ должен решить, произойдет ли повышение НДС в 2021 году и с какого числа начнет действовать повышенная ставка в 20%. После принятия закона парламентом и одобрения Советом Федерации необходима подпись Президента РФ. После этого документ будет опубликован в издании «Российская газета». Документ подписан Владимиром Путиным 3 августа 2021 года.

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

🎥 Видео

Повышение Выплаты Пенсионерам на 8 134 рубля в Марте!Скачать

Кто заплатит за повышение НДССкачать

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать

Об этом не говорят. Реальный эффект от поднятия НДС на 2Скачать

Пенсии жителям новых регионов заплатят по особым правиламСкачать

НДС при УСН. Разъяснения Федеральной налоговой службы РоссииСкачать

Госдума приняла в первом чтении законопроект о повышении НДССкачать

НДС: 2 сверху. Ощутим ли рост цен на товары и услуги?Скачать

Как рост НДС ударит по кошелькам россиян?Скачать

🔥ПЛАНИРУЮТ УВЕЛИЧИТЬ В 2 РАЗА! #налоговыйюрист #налоги2024 #shortsСкачать

Облагается ли НДС продажа подарочных карт иностранных интернет-магазинов в России?Скачать

Повышение НДС. Товар оплачен в 2018, а получен в 2019Скачать

Водителям начал приходить транспортный налог 2022Скачать

НДС В 20. ЧТО ЭТО ЗНАЧИТ?Скачать

Какой будет НДС от 100 рублей?..Скачать

Цена майских указов: Повышение ставки НДС и пенсионного возрастаСкачать