Банковский вклад в наше время является популярной услугой. Ведь он не только разрешает накопить денег, но и приумножить свои средства.

При этом открыть депозит можно не только в российском, но и в надежном швейцарском банке. Он предлагает в первую очередь стабильность по сохранению депозитов.

- Основные сведения

- Что это такое

- Контактная информация (официальный сайт)

- Нормативное регулирование

- Как сделать вклад в швейцарском банке

- Какие предлагают условия

- Необходимые документы

- Можно ли оформить через интернет

- Сколько стоит обслуживание

- Минимальная сумма вложения

- Список финансово-кредитных организаций

- Процентные ставки на сегодня

- Преимущества и недостатки

- Швейцарский банк в 2021 году: депозиты и процентная ставка

- Выбор в пользу стабильности

- Плюсы банковской системы Швейцарии

- Минусы

- Как открыть счёт в швейцарском банке?

- Способы

- Условия оформления вкладов

- Годовые ставки по вкладам

- Крупнейшие финансовые учреждения

- Можно ли вкладчику заработать?

- Оформление вклада в валюте

- Заключение

- Проценты на депозит в швейцарском банке? Какие проценты?

- Но о процентах можно забыть.

- Негативные проценты по вкладах?

- Что формирует доход швейцарских банков?

- Вклады под проценты в швейцарских банках

- Кто и почему выбирает швейцарские банки

- Что потребуется для открытия счета

- Условия

- Процентные ставки

- Швейцарские банки

- Как получают прибыль вкладчики

- Открытие вклада в России

Основные сведения

Для начала, чтобы оформить счет в швейцарском финансовом учреждении, стоит изучить такие аспекты:

- можете ли вы, как гражданин, что не прибывает всегда на территории Швейцарии, оформить счет в швейцарском банке;

- можете ли вы оформить счёт в Швейцарии для оплаты трат на недвижимое имущество;

- сколько будет продолжаться оформление счета в швейцарском финансовом учреждении;

- нужно ли вам вносить какой-либо размер финансов на счет? Если это так, то какие объемы такого взноса;

- есть ли возможность оформления счета в швейцарском финансовом учреждении через систему интернет, почту, сотовый, электронную почту или факс;

- есть ли у вас в наличии документы, что может потребовать финансовое учреждение при оформлении счета в швейцарском финансовом учреждении;

- будет ли возможность оформить счет в банке Швейцарии в иностранной валюте — евро или долларах;

- будет ли соблюдена конфиденциальность оформление счета в финансовом учреждении Швейцарии;

- какова гарантия сбережения финансовых средств на счету в швейцарском финансовом учреждении;

- будет ли способ использовать кредитную карточку, которая связанна с оформлением счета;

- какова цена за оказание услуг по оформлению счета в швейцарском финансовом учреждении;

- будут ли выплачивать прибыль на сумму взноса;

- сможете ли вы закрыть счет в швейцарском финансовом учреждении, когда это будет удобно вам.

Что это такое

Депозит – это процесс передачи средств вкладчика банку под проценты с их возвратом через определенное время либо по запросу клиента.

Вкладывая деньги в банк, вы начинаете получать с них прибыль. Национальный банк Швейцарии — это центральная финансовая организация Швейцарии.

| Конфиденциальность | Это сохранность информации от утечки |

| Личный банковский счет | Это вариант для физ. лиц, которые планируют активно проводить действия со счетом, то есть получать на счет заработную плату, оплачивать через счет и т.д. При открытии счета этого типа есть возможность также получать доступ ко всем услугам, которые оказывает организация |

| Сберегательный счет | Это вариант для физических лиц, которые планируют откладывать финансы, копить их и получать проценты |

| Инвестиционный счет | Это вариант для физических лиц, которые хотят заниматься инвестициями и вкладами в ценные бумаги |

Контактная информация (официальный сайт)

При знании иностранного языка, вы можете зайти официальный сайт Национального банка Швейцарии https://www.snb.ch, и ознакомится с информацией.

Также для оформления счетов вы можете воспользоваться услугами финансовых организаций:

- UBS AG (Union Bank of Switzerland);

- Credit Suisse Group;

- Raiffeisen Group.

Нормативное регулирование

Финансовые учреждения Швейцарии проводят свою деятельность согласно нормативной документации, а именно:

| Главным документом, который регулирует функциональность банковской системы государства, есть закон «О банковской деятельности» | Данный закон регулирует правовой режим засекреченности банковских взносов и уголовную ответственность за его нарушение |

| Закон о Национальном банке Швейцарии от 16 января 1906 года | — |

| Статьи 3(2) (с) и 47 закона о банках и сберегательных кассах от 8 ноября 1934 г. (Bundesgesetz ueber die Banken und Sparkassen) | Благодаря, которым организации обязаны хранить конфиденциальность информации о своих клиентах |

Согласно законодательству Швейцарии в банках есть спящие счета, вклады считаются такими, если корреспонденция перестала доходить до адресата, и если банк узнал о смерти вкладчика.

Как сделать вклад в швейцарском банке

Первое, что нужно помнить – швейцарские финансовые учреждения используют систему очень строгих правил в части открытия счетов, независимо от месторасположения клиента.

https://www.youtube.com/watch?v=eEjZe-NsyNk

Согласно законодательству Швейцарии, предписывающему проводить «должную проверку», финансовая организация обязана проверить личность физического лица по официальному документу.

Если заинтересовавшие Вас швейцарское финансовое учреждение имеет дочернее предприятие, филиал или представительство на территории где проживаете вы, то такую проверку можно пройти у вас.

Если финансовое учреждение не представлено, то нужно лично установить связь с финансовой организацией в Швейцарии или установить связь с финансовой организацией — посредником, чтобы они помогли устроить для Вас аудиенцию со швейцарскими банкирами и доставить Вам всю нужную дополнительную информацию.

Все необходимые сведения как оформить счет в Швейцарском финансовом учреждении стоит узнавать у посредников, которые предоставляют такие услуги, или связываться непосредственно со Швейцарским финансовым учреждением.

Какие предлагают условия

Условия, что оказывает финансовая организация:

- способ оформить счет в швейцарских франках (CHF), евро (EUR), долларах (USD), британском фунте стерлинге (GBP) и в юанях;

- ответственное хранение информации об оформлении счета;

- надежное хранение финансов;

- преимущество использования кредитной карточки, что связанно с оформлением счета;

- оплата прибыли по объему взноса;

- возможность закрывать счет по требованию.

Необходимые документы

Для оформления депозитного счета в банке Швейцарии потребуется загранпаспорт, идентификационная карта или другой документ, устанавливающий личность.

Более того, банк имеет право потребовать документ об источнике дохода. Это может быть справка с места работы, или же из налоговой службы.

Также банковская организация может запросить документы о происхождении средств — договор о продаже ценностей, недвижимости и др.

Кроме того, банк проверяет, был ли уплачен налог с вносимых денег. Банки стараются максимально проверять клиентов, в особенности новых.

Иногда могут потребоваться другие документы (на усмотрение организации). Стоит указать, что из года в год кредитные структуры проявляют более жесткие запросы к составу пакета документов.

Можно ли оформить через интернет

Большинство банковских организаций предоставляет возможность открыть счет в электронном формате. Например, чтобы оформить вклад в Швейцарском Форекс Банке, нужно:

- Пройти регистрацию на веб-странице банка и получить документы для оформления счета.

- Заполнить соглашение и подписать его, после отослать его в отделение банка в Женеве. Вместе с соглашением нужно отослать заверенные копии документов.

- Внести деньги и получить логин и пароль.

Некоторые банки могут так же запросить оригиналы документов. Счет открывают в течение 1-7 дней после получения документов.

Про вклады в Банке Связной, читайте здесь.

Важно отметить, что ни один банк не откроет счет без предъявления документов. Не доверяйте посредникам, предлагающим такого рода сделку.

Сколько стоит обслуживание

Открыть счет в банке Швейцарии можно бесплатно. А вот его обслуживание, банковские операции, корреспонденция требуют оплаты.

Размер сбора банк устанавливает сам, наблюдается значительная разница между разными банками. Увы, в некоторых случаях стоимость обслуживания может превышать сумму ожидаемых процентов.

При сумме в 6500 швейцарских франков, наиболее выгодными будут следующие предложения:

| Фрибургский банк | Freiburger Kantonalbanken (530 швейцарских франков) |

| Райффайзен | Raiffeisenbanken (505 франков) |

| Аппенцельский банк | Appenzeller Kantonalbanken (462 франка) |

Если сумма составляет 25000 швейцарских франков, экономичнее будет обслуживаться в следующих банках:

| Banca Popolare | 935 франков |

| Zweiplus | 731 франк |

| Post finance | 387 франков |

Все суммы указаны за обслуживание в течение пяти лет. Однако основной тариф не отменяет оплату отдельных услуг. Например, использование банкомата иного банка и др.

https://www.youtube.com/watch?v=kS8i5rxOLJQ

Также заметна тенденция индивидуального подхода, когда разным типам клиентов предлагаются скидки и льготы. Чаще всего такие условия предлагаются молодым людям (20-25 лет) и пенсионерам.

Более того, заключив договор с университетом или другим учебным заведением, банки не взимают комиссию со студентов. Обучаться нужно, конечно же, в Швейцарии.

Минимальная сумма вложения

Минимальная сумма вложения зависит только от банка. Более 250 швейцарских банков диктуют собственные условия.

Существует закономерность — чем больше финансовая организация, тем большая сумма требуется для минимального вложения.

В среднем, это сумма от 500 до 700 тысяч швейцарских франков. Конечно, можно найти и гораздо меньшие суммы. Более подробную информацию можно узнать на сайтах банков, по телефонам, также у посредников.

Не стоит печалиться, если для открытия депозита на счету должна быть слишком большая сумма. Каждый конкретный случай оговаривается в индивидуальном порядке.

Примечательно то, что жители Швейцарии, а так же те, кто пересечет границу в рабочих целях с определенной частотой, имеют право оформить счет без обязательного внесения минимальной суммы. Такое возможно в банках UBS, Raiffeisen, Credit Suisse, Postfinance и кантональных банках.

Список финансово-кредитных организаций

Как уже было сказано, в Швейцарии существует около 250 банков. Конечно, выбор зависит от личных целей.

Если вы хотите работать со всеми инструментами финансов (покупка акций, например), следует обратиться в крупные банки, которые так же называют гигантами.

Если же вы имеете цель получить стандартный набор в виде счета и карты, вам вполне подойдут небольшие банки, предоставляющие свои услуги нерезидентам.

Да, стоит отметить – не все банки работают с клиентами-нерезидентами. Таблица ниже подскажет вам самые безопасные и проверенные временем банки, работающие с клиентами из России:

| Банковская организация | Виды вкладов | Самый маленький вклад/остаток |

| C.I.M Bank | Личные и корпоративные в любой валюте | 5 000 USD/EUR |

| Credit-Suisse Zurich | Личные и корпоративные | 500 00 USD, если размер повысится в 2 раза в течение двух лет |

| ClaridenLeu Bank Zurich | Инвестиционно-сберегательные | Минимальный остаток 500 тыс. CHF |

| UBS Zurich | Инвестиционно-сберегательные | Минимальный остаток 1 млн. CHF/USD |

| Bank Julius Bar Zurich | Инвестиционно-сберегательные | Минимальный остаток 1 млн. CHF |

| Bank Sarasin Zurich | Частные и корпоративные | Минимальный остаток 320 тыс. CHF |

Процентные ставки на сегодня

Нужно понимать, что большинство банков Швейцарии отказывают нерезидентам в открытии стандартного расчетного счета.

Предложение остается только для «инвестиционного» счета, где процент устанавливается согласно выбранному портфелю и рыночной конъюктуры. Какой процент по вкладам в швейцарских банках?

Однозначно можно сказать, что швейцарский банк не подходит как способ дохода. Многие отечественные банки предлагают куда более выгодные условия.

Сохранить свои кровные, заработанные деньги, конечно удастся. Однако стоит отметить, что подобное размещение будет вовсе невыгодно и будет работать в минус.

Вклады в швейцарских банках для россиян проценты предлагают 2-3% годовых, что, согласитесь, в разы меньше предложений отечественных банков.

Преимущества и недостатки

В чем же преимущества именно банков Швейцарии? Однозначно, это высокий уровень страховки и отсутствие операций с высоким риском. Так же многих вкладчиков привлекает отсутствие налогов.

Нельзя не отметить и банковскую тайну – финансовые учреждения всеми силами ее сохраняют. Такие плюсы побуждают большинство вкладчиков выбирать именно швейцарские банки.

Можно ли открыть вклады в МДМ банке через официальный сайт, читайте здесь.

https://www.youtube.com/watch?v=j3uuexnVNK4

Про вклады в Энерготрансбанк банке для физических лиц в 2021 году через официальный сайт, смотрите здесь.

Из-за повышения мошенничества и отсутствия компетентности многих компаний, стоит предельно внимательно отнестись к выбору посредника.

Обратите внимание на местонахождение компании, а так же изучите информацию через электронные службы.

Швейцарский банк в 2021 году: депозиты и процентная ставка

Швейцарии за много лет стабильности удалось создать устойчивую экономическую систему с надёжной валютой и сбалансированным банковским сектором. Всё это и привлекает сюда мировые капиталы. Крупные бизнесмены со всей планеты стараются пользоваться финансовыми услугами именно швейцарских банков.

Высочайший уровень безопасности и надёжности, а также полная конфиденциальность — вот почему именно швейцарские банки — выбор финансистов, чьи капиталы нуждаются в сохранении. Однако серьёзно приумножить средства здесь вряд ли удастся, особенно в краткосрочной перспективе.

Почему же швейцарский банк считается эталоном финансовых учреждений? Как разместить там средства, и каков порядок оформления договора? Попробуем разобраться.

Выбор в пользу стабильности

Отличительной особенностью такого государства, как Швейцария, является высокая стабильность не только политической, но и финансовой системы.

Плюсы банковской системы Швейцарии

Если сравнивать стоимость мировых валют со стоимостью золота, то доллар упал в цене в 30 раз. Английский фунт за то же время подешевел в 100 раз. Швейцарский франк тоже показал падение, но всего в 10 раз, что и позволяет говорить о его стабильности.

Швейцарские банки выбрали отличный от общемировой финансовой системы курс развития. Если во всём мире основным источником привлечения финансов является кредитование или активы, формирующиеся за счёт привлечённого капитала, то швейцарская банковская модель, прежде всего, предлагает вкладчикам доверительное управление средствами.

Одним из ключевых преимуществ такой модели является гарантия анонимности вкладов. Информация о депозитах не предоставляется третьим лицам или представителям других стран. Даже по официальным судебным запросам.

Минусы

Однако недавний инцидент с американскими вкладчиками, данные которых были раскрыты банком, показал, что и швейцарская финансовая система не безупречна в том, что касается конфиденциальности. К тому же, здесь действует высокий комиссионный сбор за обслуживание, а процентные ставки по вкладам весьма невысоки.

Ещё один минус оформления депозита в Швейцарии — это трудности оформления вклада. Но несмотря на все минусы — счетов в швейцарских банках меньше не становится. Эти учреждения стали синонимом стабильности и безопасности для граждан, цель которых — не приумножить, а сохранить.

Как открыть счёт в швейцарском банке?

Что нужно сделать для открытия счёта в банке Швейцарии?

Способы

Оформить депозит в одном из банков Швейцарии можно, используя несколько вариантов:

- Онлайн. У каждого банка есть свой сайт, достаточно выбрать интересующее учреждение и оставить заявку на его страничке. Документы можно отправить на юридический адрес учреждения или по номеру факса.

- Через посреднические компании. За оговоренную сумму представители подобных компаний проделают за Вас всю работу по сбору и отправке документов. При выборе этого способа контактов с банком внимательно проверяйте работоспособность фирмы-посредника, ведь есть риск столкнуться с мошенниками.

- Через представителей швейцарских банков во время их визита в Москву. Некоторые финансовые учреждения Швейцарии отправляют своих сотрудников в российскую столицу раз в один — несколько месяцев. Например, сотрудник Credit Suisse приезжает в Москву ежемесячно, а его коллега из Credit Lyonnais — не чаще, чем раз в 6 месяцев.

- При личном визите. Для этого нужно посетить Швейцарию и обратиться в офис банка самостоятельно. Большинство банков имеют в своём штате русскоговорящих сотрудников.

Какой бы способ открытия вклада Вы ни выбрали, банку нужно будет предоставить оригиналы документов.

Условия оформления вкладов

Что предлагают швейцарские банки вкладчикам:

- оформление счёта в швейцарских франках, долларах или евро, юанях и британских фунтах стерлингов;

- отсутствие налоговых сборов на проценты по вкладам;

- ответственное хранение не только денег, но и информации о них;

- преимущество использования кредитки;

- оплата прибыли по депозиту, в зависимости от его размера;

- возможность закрытия счёта в случае необходимости.

В каждом швейцарском банке принято страхование вкладов под проценты на сумму 100 000 франков. Если валюта вклада другая, то на страхование будет влиять её конвертация. Для открытия счёта в крупной компании, такой как Credit Suisse, нужно разместить 300 000 — 500 000 франков.

https://www.youtube.com/watch?v=J0s5GEogEYI

Другие финансовые учреждения предлагают своим клиентам альтернативные варианты. Например, в компании Discount Bank and Trust Company для открытия вклада достаточно разместить 50 000 франков. UBS и вовсе допускает открытие минимальных вкладов на условиях символической суммы в 1000 евро.

Годовая комиссия составляет около 1000 франков, однако можно найти предложения, которые предполагают комиссию в 50 — 100 евро.

Годовые ставки по вкладам

Перед тем как оформить вклад в швейцарском банке, нужно изучить такое явление, как инфляция. Это важно для понимания разницы между экономиками России и стран Европы.

Инфляция в нашей стране составляет 10%, в лучшем случае достигает 5%, поэтому среднее значение доходности российских вкладов составляет 5 — 7%, максимум 10%.

Процентная ставка, предлагаемая банком по вкладу, должна превышать значение инфляции и тогда вкладчик получит прибыль, равную разнице между этими значениями.

Если говорить о процентах по вкладам в банках Швейцарии, то получится ситуация, для российского потребителя странная.

Дело в том, что швейцарские банки могут предложить максимум 0,5% годовых и то, если счёт будет открыт в местной валюте.

В другой мировой валюте проценты по вкладу чаще всего отсутствуют, поэтому обычный банковский депозит, размещённый в Швейцарии, прибыли владельцу не принесёт.

Причиной этого явления стала политика Центробанков Америки и Европы. С 2014 года и на момент 2021 основные европейские банки, в том числе и швейцарские, за хранение средств на корреспондентских счетах коммерческих банков взимают отрицательные проценты. Цель такой политики — стимулирование инвестиций в реальный сектор экономики.

Крупным банковским компаниям при такой политике становится невыгодно хранить средства на корсчетах и приходится направлять их в развитие сельского хозяйства, производственных и промышленных отраслей.

Специалисты считают, что глобальную оценку подобных действий давать пока рано, но большая часть средств вместо развития экономики идёт на спекуляцию в различных фондовых и валютных рынках.

Для рядовых вкладчиков политика привлечения инвестиций означает просто отсутствие прибыли, особенно это касается клиентов швейцарских банков из стран с высоким уровнем инфляции.

А вот гражданину Швейцарии даже таких скромных процентов будет достаточно для получения дохода. Это связано с тем, что при нулевой инфляции, которая долгое время здесь действует, 0,5% годовых вполне можно считать прибылью. Цены в магазинах Швейцарии не только давно перестали расти, но и имеют тенденцию к понижению.

Крупнейшие финансовые учреждения

Куда лучше вложить деньги, и в каком учреждении открыть депозиты?

Финансовая система Швейцарии — это более 300 банков, в числе которых два десятка крупнейших компаний. Одним из лидеров по объёму активов является национальный банк Швейцарии (SNB).

Ознакомиться с его работой можно на сайте учреждения. Самый известным среди иностранцев считается Credit Suisse, на счетах которого — около 998 миллиардов франков.

Другим крупным финансовым учреждением страны является Coop Bank, основанный в 1927 году. На сегодняшний день в его активах около 15 млрд. франков. Julius Baer Group обладает капиталом в 170 млрд., а Pictet and Cie управляет 400 млрд.

Стоит упомянуть и UBS, управляющий средствами в 1 млрд. франков. Более мелкие частные компании тоже достойны внимания вкладчиков. Хорошо себя зарекомендовали:

- Godnet and Cie;

- Gutzwiller and Cie;

- La Roche and Co;

- Hottinger and Companie;

- Ranh and Bodmer;

- Mirabaund and Cie.

Можно ли вкладчику заработать?

Стандартный вклад, как мы уже выяснили, предназначен лишь для сохранения средств. Но это не значит, что в швейцарском банке вкладчику нельзя заработать.

Прибыльность от таких действий может достигать 30% годовых, а может получить и отрицательную динамику. Причём вкладчик может даже потерять средства полностью, от этого застраховаться нельзя.

Полная прозрачность работы банковских специалистов означает получение клиентом информации о состоянии счёта по телефону или в личном кабинете на сайте банка.

Оформление вклада в валюте

Если нужно открыть вклад в иностранной валюте, вовсе не обязательно лететь для этого в Швейцарию. Можно найти альтернативные варианты в России. Причём с минимальными рисками и возможностью получить высокий доход. Проценты по вкладам в России составляют более 2% годовых. Это значительно больше, чем в любом из швейцарских банков.

https://www.youtube.com/watch?v=9XryDWgbpMk

Под 2,8% годовых можно открыть депозит в Промсвязьбанке, по 2,5% предлагают СМП, Бин-банк и Юникредит. 2,4% — Россельхозбанк, а ставка в 2,3% установлена в Альфа-банке и Росевробанке.

Дополнительный плюс оформления вкладов в России — это отсутствие необходимости доказывать легальность финансов. Всего один визит в офис или даже подача заявления онлайн — и вклад оформлен.

Теперь российские банки предлагают клиентам полный спектр финансовых операций с капитализацией, полным или частичным снятием.

Помните, что страхование вкладов распространяется лишь на депозиты до 1,4 млн. руб., если сумма на счёте превышает это значение — рекомендуется её разделить и разместить в нескольких компаниях.

Заключение

Размещение денежных средств — это серьёзная задача, и её решение нужно начинать с определения цели.

Если нужно сохранить деньги в условиях конфиденциальности, то швейцарские банки станут оптимальным выбором для открытия депозита.

Но если требуется получение прибыли, то вклад лучше открыть в России или отдать предпочтение доверительному управлению под руководством надёжного специалиста и удачливого инвестора.

Проценты на депозит в швейцарском банке? Какие проценты?

Что может быть лучше швейцарского банка? Гарантии, традиции, репутация, стабильность страны, образцовое обслуживание, скрупулёзность и педантичность сотрудников, немецкая внимательность к мелочам, вершина рейтингов, вечный нейтралитет, тайна банковских вкладов, богатство и процветание. Деньги любят тишину и стабильность. Всё так.

Но о процентах можно забыть.

Уже давно… Начиная с 2014 г., когда в ЕС впервые была зафиксирована дефляция по итогам года. Если речь идёт о нерезидентах, то новые клиенты им (швейцарским банкам) не особенно и нужны.

Точнее нужны, но не все. От мелких вкладчиков-нерезидентов с их традиционным желанием разместить срочный депозит, стать рантье и стричь купоны, у банков в условиях дефляции только лишняя головная боль. Исключения делаются для вкладов от 1 млн евро. Да и то, на особых условиях, о которых ниже.

Аналогичная ситуация возникает в банковской сфере Германии, Австрии, Люксембурга и Швеции, за которыми также закрепилась слава мировых финансово-банковских центров.

Безусловно, сам факт наличия личного счёта в швейцарском банке по-прежнему очень престижен, а политическая стабильность страны и многовековые традиции сохранения банковской тайны, о которых наслышаны даже люди весьма далёкие от финансового сектора, привлекают клиентов со всего мира хранить свои кровные именно в швейцарских банках.

Негативные проценты по вкладах?

Решив открывать счёт в швейцарском банке нерезиденты очень удивляются требованию большого неснижаемого остатка на счету в размере от 200 тысяч USD/EURO/CHF.

Большинство банков Швейцарии больше не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только т.н. «инвестиционными счетами», процент по которым не гарантирован и зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится выгодным для кредитных учреждений Швейцарской Конфедерации только при готовности клиента внести определённый минимум (в 2021 г. эта минимальная сумма оценивается в 1 млн долларов/евро/швейцарских франков).

Разговоры о дефляция в еврозоне перешли из категории теоретически допустимых предположений и досужих домыслов в категорию реально свершившихся фактов в 2014 г.

Уровень инфляции в еврозоне за последние 10 лет

Сравнение уровня инфляции в еврозоне и России за последние 10 лет

Начиная с 2014 г., начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля. По состоянию на 1 января 2021 г. наиболее развитые и репутационно привлекательные швейцарские банки (в перечислении названий не вижу особого смысла) не начисляют каких-либо процентов по вкладам, открытым не в швейцарском франке.

https://www.youtube.com/watch?v=hzVdfTc8_Bg

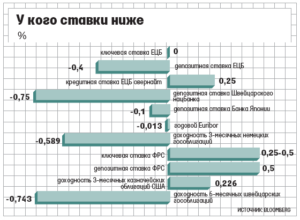

Наблюдаются первые, пока робкие попытки взимать с клиентов плату за размещение депозитов в разных формах. Пока речь идёт о ставках 0,25-0,5% годовых. Всё идёт к тому, что теперь уже не банк платит вкладчику % за пользование его деньгами, а вкладчик приплачивает банку за право отдать на хранение свои деньги. Нонсенс? Это как посмотреть.

Причины этого явления, переворачивающего традиционные представления об отношениях банк-вкладчик с ног на голову, кроются в изменениях кредитно-денежной политики еврозоны, регулируемой Европейским центральным банком (ЕЦБ).

Этот банк был создан в 1998 г., одновременно с введением евро, и именно ЕЦБ определяет ключевые процентные ставки (прежде всего, ставку рефинансирования для коммерческих банков, от которой зависит кредитная активность и объём денежной массы в экономике) и отвечает за эмиссию евро и управление золотовалютными запасами в еврозоне.

Процентные ставки Европейского центрального банка (ЕЦБ)

В экономике и финансах, как и в математических дисциплинах, есть незыблемые основы. Например, невозможно извлечь корень из отрицательного числа или параллельные прямые не пересекаются. Не бывает в математике и отрицательных процентов — предполагается, что какая-то часть целого может быть только положительной.

Но встречаются порой немыслимые допущения: Швейцарский национальный банк оставил в прошлом казавшиеся ранее незыблемыми математические постулаты. И теперь ключевая процентная ставка в этой стране составляет минус 0,25%. Как хорошо подмечено в обозрении швейцарского экономического журнала Bilan: «у железного здоровья бывают побочные эффекты».

Отрицательные ставки стали новым финансовым инструментом и являются ответом на новые экономические реалии и обстоятельства, а сторонники жёстких мер считают, что это далеко не предел и в ближайшем будущем ставка понизится до -0,75%. Пока регуляторы других стран анализируют, что из этого получится, швейцарские банкиры вовсю осваивают обратную экономию отрицательных ставок в условиях дефляции.

Если большинство стран в периоды кризисов и потрясений имеют дело с утечкой капиталов и пытаются этому противостоять, то в случае со Швейцарией банки стали заложниками безупречной репутации, которая зарабатывалась столетиями. Их закидали деньгами, а дефляция превратила обслуживание денежного потока из некогда прибыльного занятия в дорогое и бесполезное удовольствие.

Что формирует доход швейцарских банков?

Итак, швейцарские банки привлекают огромные средства, но больше не обещают «хороший процент». Взамен они предлагают доверительное управление (так называемые трастовые операции), прибыль от которых идёт владельцу счёта (инвестиции в безрисковые проекты, казначейские облигации и векселя, вложения в ценные бумаги). За это банк взимает комиссию с оборота средств в размере 0,5-0,75%.

Графики инфляции График ставки ЕЦБ

Вклады под проценты в швейцарских банках

Швейцария известна своей стабильной экономикой, устойчивой валютой и сбалансированной банковской системой. Финансовые учреждения пользуются большой популярностью у бизнесменов всего мира.

Прежде всего, банки отвечают требованиям надежности и способны соблюдать конфиденциальность информации, но о высоких доходах, тем более в краткосрочных перспективах говорить не приходится.

Так почему же люди со всего мира оформляют вклады в швейцарских банках, насколько это выгодно и как оформить договор, рассмотрим в статье.

Кто и почему выбирает швейцарские банки

Швейцария привлекательна тем, что имеет стабильный политический курс, данная страна избегает любые мировые конфликты, не принимает политических решений, касаемых роста и развития третьих стран на международной арене, а также исключает любые военные действия.

https://www.youtube.com/watch?v=Tz_UNOSbk8c

Швейцарский франк является наиболее надежной валютой, который на протяжении всей истории был подвержен наименьшей волатильности и, тем более, спаду. Данную валюту можно назвать надежней американского доллара или британского фунта.

Если сравнить основные зарубежные валюты относительно стоимости золота, то, к примеру, доллар подешевел в 30 раз, английский фунт в 100 раз. В то время, как швейцарец остается довольно стабильным. Он упал по сравнению с золотым всего в 10 раз.

Швейцарский франк можно считать самой стабильной валютой

Банки Швейцарии нацелены несколько иной курс развития. Если в мировой практике основным источником прибыли является кредитование или активы за счет привлеченного капитала, то швейцарская модель предполагает, прежде всего, доверительное управление средствами вкладчиков.

Одним из основных преимуществ банковской системы в этой стране – это гарантия конфиденциальности. Банковские компании уверяют клиентов в том, что информация по их депозитам не будет предоставлена третьим лицам или другим странам даже через официальные судебные запросы.

Правда, в связи с недавним инцидентом о раскрытии данных американских вкладчиков авторитет швейцарских банков был несколько подорван. Тем не менее, несмотря на низкие процентные ставки, высокую комиссию за обслуживание и непростую процедуру оформления, депозитов, открытых в Швейцарии, меньше не становится.

Секрет в том, что клиенты планируют не получить проценты по вкладам и заработать, а основная их цель в сохранении средств. Такие вкладчики выбирают надежность и стабильность банковской системы.

Что потребуется для открытия счета

Открыть депозитный счет можно несколькими способами:

- Через интернет. Создать заявку можно на официальном сайте понравившегося банка. Предоставить документы можно посредством почты на юридический адрес или при помощи факса.

- Через фирмы-посредники. Такие компании могут выполнить всю работу за вас, за определенную сумму денег. Выбирая организацию для сотрудничества, стоит обратить на ее опыт работы и отзывы пользователей, так как есть риск столкнуться с мошеннической компанией.

- Через представителей банков. Некоторые банковские компании направляют своих сотрудников в Москву с определенной периодичностью. Специалист Credit Suisse находится в столице раз в месяц. Представитель Credit Lyonnais бывает не чаще, чем один раз в полгода.

- Личное посещение. Последний вариант – это обратится самостоятельно в банковское отделение, которое расположено в Швейцарии. Большинство банков имеют специалистов, говорящих на русском языке.

Каждый из способов потребует оригиналов документов.

В пакет документов для открытия депозита входят:

- Заявление.

- Паспорт.

- Документы, подтверждающие доход. На этот пункт стоит обратить особое внимание, так как банк будет проверять легальность доходов.

Вклад может быть открыт в течение семи дней со дня поступления официальных документов.

Credit Suisse — одна из самых крупных финансовых организаций Швейцарии

Условия

Каждый швейцарский банк вклады под проценты страхует на сумму 100 000 франков. Если депозит открывается в иной валюте, то страхование осуществляется с учетом конвертации. Открыть счет, можно разместив от 300 000 до 500 000 франков. Но это предложение наиболее крупных компаний, таких как Credit Suisse.

Альтернативные варианты есть у других, менее крупных финансовых организаций. Так, компания Discount Bank and Trust Company дает возможность размещения средств от 50 000 франков. А UBS позволяет открыть вклад с символической 1 000 евро.

Крупные вклады предполагают высокие процентов за обслуживание. Стоимость годовой комиссии составляет около 1 000 франков. Хотя есть предложения, где за обслуживание счетов взимается от 50 до 100 евро.

Процентные ставки

Стоит понимать, что экономика европейских стран и России находится на разных уровнях. В России наблюдается инфляция порядка 10%, в лучшем случае она составляет 5%. Поэтому банковские вклады предлагают доходность до 10%. Среднее же предложение варьируется от 5 до 7%.

Процентная ставка по вкладу должна превышать уровень инфляции. Разница между ними составит чистый дисконтированный доход, т.е это и будет прибыль, которую получает вкладчик. Таким образом, доход по вкладу составит не 10%, которые заявляют банки, а разницу между банковским предложением и фактическим уровнем инфляции.

https://www.youtube.com/watch?v=wdIAVz4swDg

Какой процент есть в швейцарских банках? И вот здесь возникает непривычная ситуации для российского потребителя. Так как лучшие предложения колеблются около 0,5%. И то если открывать счет во франках, в отличной от франков валюте банк может начислять 0%, т.е. вовсе процентов не будет.

Таким образом, стандартный банковский вклад в Швейцарии не принесет прибыль российскому вкладчику.

В чем же причины такого поведения банков? Оно кроется в политике центрального банка Европы и Америки. С 2014 года центральные банки запада, примеру которых и последовал национальный банк Швейцарии, взимают отрицательные проценты при хранении денег на корреспондентских счетах коммерческих банков. Таким образом, стимулируется рост инвестиций в реальный сектор экономики.

Считается, что банковским компаниям невыгодно будет держать деньги на корсчетах, а они должны быть направлены на развитие промышленности, сельского хозяйства и так далее. Оценку такой политике пока рано давать, но наблюдается тенденция того, что деньги направляются на спекулятивные действия фондовых и валютных рынков, нежели на развитие экономики.

Начисляя минимальные проценты по вкладам, банки Швейцарии провоцируют рост инвестиций

В любом случае для вкладчика это означает, что получать прибыль с обычного депозита он уже не сможет. Тем более являясь резидентом страны с высоким уровнем инфляции, например, для тех, что на территории СНГ.

Что же касается Швейцарии, то даже такие низкие проценты по депозитам могут приносить доход для гражданина этой страны. Связано это с тем, что долгие годы инфляция носит нулевой характер, т.е цены в магазинах не растут. Более того, есть тенденция к дефляции. Когда стоимость продуктов становится ниже.

Таким образом, разместив средства даже под 0,5%, гражданин Швейцарии будет иметь прибыль. В то время как для нерезидента страны, это будет убыточной счет.

Швейцарские банки

Банковская система в этой стране включает в себя более 300 компаний. Крупнейших банков насчитывается более 20 штук. Один из таких – это Credit Suisse, активы которого насчитываются около 998 миллиардов франков.

Примером другой крупного финансового учреждения является Coop Bank. Организация работает с 1927 года. В ее активах около 15 млрд CHF. Julius Baer Group с капиталом в 170 миллиардов. Pictet and Cie, под управлением которых 400 млрд. Также стоит отметить UBS с активами более 1 миллиарда.

Присутствуют и более мелкие частные компании. К таким компаниям относятся:

- Gutzwiller and Cie;

- Hottinger and Companie;

- La Roche and Co;

- Ranh and Bodmer;

- Godnet and Cie;

- Mirabaund and Cie.

Как получают прибыль вкладчики

Как уже стало известно, что стандартный депозитный счет используется лишь в целях сохранения денежных средств. Но это не означает, что на банковской системе Швейцарии нельзя заработать денег.

Прибыль достигается за счет инвестиционного управления. Такая схема подразумевает под собой определенную степень рисков. Клиент передает денежные средства под компетентное управление банковским специалистам.

Те осуществляют инвестиционную или спекулятивную деятельность. Прибыльность таких счетов может достигать 30% в год. Но также, счет может иметь отрицательную динамику. При этом вкладчик не застрахован от потери всей суммы, размещенной на счете.

Открыть депозит под инвестирование может и нерезидент. Вложить сумму нужно не менее чем 300 000 франков. Деятельность специалистов будет совершенно прозрачной, и получать информацию о состоянии своего счета можно благодаря телефонному обращению к личному менеджеру или через личный кабинет банковской компании.

Основной доход по вкладам в Швейцарских банках достигается за счет инвестирования под доверительное управление

Открытие вклада в России

Для открытия счета в зарубежной валюте необязательно обращаться в швейцарские банки. Есть альтернативный варианты с более высоким доходами по депозитам и минимальными рисками. В российских банках предложения по вкладам превышают 2% годовых, что на 1,5% больше чем альтернативные варианты непосредственно в самой Швейцарии.

https://www.youtube.com/watch?v=IXjzx2qPs2c

На текущий момент вложить деньги можно под 2,8% в Промсвязьбанке. 2,5% предлагают Бинбанк и СМП Банк, Юникредит. 2,4% в Россельхозбанке, 2,3% в Альфа Банке и Росевробанке. Для открытия счета не понадобится выезжать за рубеж или собирать полный пакет документов для подтверждения заработка.

Достаточно личного обращения в офис с подачей заявления или просто оформить заявку через банковский сайт.

Также в России существует полный спектр предлагаемых операций с пополнением, частичным снятием и капитализацией. Но стоит не забывать, что застрахованы вклады не более чем на 1,4 миллиона рублей.

В случае если сумма превышает этот порог, рекомендовано открывать депозиты в нескольких компаниях.

Таким образом, каждый сам решает, как распоряжаться своими денежными средствами. Инвесторы, как правило, имеют диверсифицированный пакет. Часть денег используется в качестве вкладов с минимальными рисками. Такую часть можно направлять на открытие счета в швейцарских или других европейских, американских или азиатских банков.

Часть денег направляется на более рисковые проекты, где предполагаются, в свою очередь, и высокие проценты прибыльности. В этом случае рекомендовано рассмотреть вариант с доверительным управлением инвестиционных счетов в зарубежных банках. В этом плане швейцарская система наиболее подходящая. Не стоит забывать и о том, что следует хранить сбережения в разных валютах.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА