Финансовые учреждения предлагают своим клиентам большое количество банковских продуктов, которые могут быть использованы в различных целях. Достаточно востребованы в 2021 году различные кредитные предложения, позволяющие получить необходимую денежную сумму в максимально сжатые сроки. Это является гарантией того, что ценовая политика не изменится за время накопления денежных средств.

Однако банки не совсем охотно предоставляют заёмщику большие суммы. Шансы на сотрудничество возрастают при условии, если клиент финансового учреждения прибегнет к услугам созаёмщика или поручителя (разница между этими понятиями существует достаточно большая).

- Когда необходима помощь…

- Виды ответственности перед банком

- Права и обязанности поручителя

- Что может потребовать банк у поручителя?

- Какими правами наделен поручитель?

- Права и обязанности созаёмщика

- Обязанности созаемщика

- Права созаемщика

- Поручитель и созаёмщик — найди пять отличий

- Что в итоге?

- Чем созаемщик отличается от поручителя?

- Кто такой поручитель?

- Кто такой созаемщик?

- Чем отличается поручительство от поручения

- Чем отличается поручительство от доверенности

- Поручитель и созаёмщик — 5 отличий

- Кем быть лучше и почему?

- Офисы банков на карте

- Поручитель и созаемщик. В чем разница?

- Разница – в ответственности

- Права и обязанности созаемщика и поручителя

- Блиц-резюме

- В чем разница между созаемщиком и поручителем

- Чем различаются созаемщик и поручитель?

- Какие документы надо предоставить?

- Можно ли с помощью поручителей и созаемщиков изменить размер кредита и процентную ставку?

- Влияет ли долг заемщика на кредитную историю созаемщика и поручителя?

- Есть ли у созаемщика и поручителя право на имущество, купленное в кредит?

- Какая информация по кредиту доступна созаемщику и поручителю?

- Одинакова ли ответственность за просрочку платежей?

- Возможно ли менять условия договора?

- Можно ли разделить кредит и выплатить только часть долга?

- Если я беру кредит, кого мне лучше привлекать — заемщиков или поручителей?

- Если меня просят стать созаемщиком или поручителем, какой статус лучше выбрать?

- Разница между созаемщиком и поручителем| Investbag

- Что делает поручитель и его права

- Что входит в права и обязанности созаемщика

- Созаемщик и поручитель: отличия и выводы

Когда необходима помощь…

Перед заключением сотрудничества с заёмщиком представители финансового учреждения очень тщательно занимаются изучением кредитной истории потенциального клиента.

Итоговое решение относительно уровня его платежеспособности принимается на основании целой совокупности факторов.

При этом учитывается не только величина его заработной платы, но и длительность пребывания на последнем месте работы.

Если заёмщик работает в отдельно взятой компании меньше полугода, то получить кредит на большую сумму ему будет очень проблематично. Банк может пойти на уступки, если договор о сотрудничестве будет включать в себя пункт о привлечении созаёмщика или поручителя.

Функции поручителя может взять на себя физическое или юридическое лицо. Довольно часто в этой роли выступает компания, в которой работает кредитополучатель. Вариант сотрудничества с привлечением поручителя выгодна не только для банка, но и для самого заёмщика.

Если поручителем выступает фирма, в которой он работает, то это является гарантий того, что до момента полной погашения кредитной задолженности его не уволят. Благодаря этому клиент финансового учреждения может рассчитывать на получение достаточно большой суммы.

Виды ответственности перед банком

Отличия поручителя от созаёмщика можно обнаружить не сразу. В обоих случаях стороны несут прямую ответственность перед банком по кредитному договору. А вот тип этой ответственности может быть разным.

- Солидарная ответственность. Так называется полная ответственность, которая переносится на поручителя в случае нарушения заёмщиком графика платежей. Представители банка имеют право обращаться за взысканием задолженности сразу же после первой просрочки.

- Субсидиарная ответственность. Это частичный вид ответственности. Обязанности по погашению кредитной задолженности при этом переносятся на поручителя только в том случае, если полностью доказана платежеспособность кредитополучателя.

Права и обязанности поручителя

Вопрос о том, чем отличается поручитель от созаемщика актуален для многих потенциальных клиентов банков. В любом случае необходимо знать, что третье лицо имеет не только обязательства перед кредитодателем при определенном стечении обстоятельств. Права для поручителя также предусмотрены законодательством.

Что может потребовать банк у поручителя?

Поручитель является полноценной стороной, участвующий в договоре о предоставлении кредитного займа. Он может полностью или частично брать на себя обязательства по выплате имеющейся задолженности. Составленный договор обязательно должен содержать в себе пункт о том, к какой ответственности может быть привлечен поручитель — субсидиарной или солидарной.

В случае невыполнения основным плательщиком своих прямых обязательств по погашению кредитной задолженности, банк имеет полное право обратиться к поручителю с требованиями следующего характера:

- оплатить штраф за просрочку платежа;

- выплатить сумму основного долга;

- погасить сумму судебной неустойки;

- оплатить накопленные проценты за факт просрочки платежа.

Более того, банк может потребовать у поручителя произвести погашение задолженности за счет средств, полученных от продажи имеющегося движимого или недвижимого имущества. Не выполнение платежных обязательство оставит след на кредитной истории не только заёмщика, но и поручителя, поэтому при последующем желании оформить кредит могут возникать некоторые сложности.

Какими правами наделен поручитель?

Все права поручителя прописаны в ст. 365 ГК РФ. При условии, когда поручитель полностью выполнил все свои обязательства перед банком, то он может потребовать от заёмщика компенсировать все понесенные им убытки.

При этом банк в обязательном порядке должен предоставить ему все права и документы, в которых четко отмечены требования к должнику.

Это возможно только в том случае, если поручитель полностью взял на себя обязательства по погашению задолженности.

При этом поручитель может быть освобожден от обязательств по погашению кредита. Это осуществляется в таких случаях:

- смерть заёмщика;

- внесение изменений в условия кредитования со стороны банка (без предварительного согласования с поручителем);

- срок, указанный в договоре поручительства, истек;

- долг переведен на третье лицо без письменного согласия поручителя;

- в качестве заёмщика выступает организация, прекратившая свою деятельность вследствие ликвидации.

Необходимо заметить, что законом не предусмотрено никаких льгот для лица, выступающего в качестве поручителя. Последний полностью берет на себя все обязательства по погашению имеющей задолженности. В качестве поручителя может выступать только лицо с соответствующим уровнем платежеспособности. Проведение ежемесячных выплат не должно негативно сказываться на благосостоянии семьи плательщика.

Важно! Обязательства поручителя могут перейти по наследству. В таком случае законодательством предусмотрены некоторые послабления при погашении задолженности. Долг выплачивается если наследник принял решение вступить в это наследство и размер задолженности не превышает общую величину наследства.

Права и обязанности созаёмщика

Очень сложно разобраться с тем, чем отличается созаемщик от поручителя. Ипотека может предоставляться при непосредственном участии первого и второго. Созаемщик, как и поручитель, имеет свои права и обязанности. Только в этом случае они будут несколько иными.

Обязанности созаемщика

Созаемщик и заемщик являются равноправными участниками сделки. Созаемщик несет солидарную ответственность. В случае невыполнения заемщиком своих непосредственных обязательств перед банком созаемщик должен взять на себя эту ответственность.

https://www.youtube.com/watch?v=gV30EK5qT1I

Стать созаёмщиком можно добровольно или же в принудительном порядке. Последний случай актуален при условии, когда один из супругов оформляет ипотеку.

Для получения кредитного займа можно привлечь нескольких созаёмщиков, в качестве которых могут выступать:

- совершеннолетние дети;

- родители;

- другие родственники;

- другие лица, удовлетворяющие требованиям банка.

Среди обязательных условий, выдвигаемых к созаемщику — страхование. Размер страховки определяется мерой ответственности за выплату по кредиту и устанавливается в индивидуальном порядке. Таким образом при наступлении страхового случая компания-страховщик погашает не всю часть долга, а только ту, которую выплачивал клиент фирмы.

Права созаемщика

Созаемщик может претендовать на часть квартиры, приобретаемую в кредит. Поручитель, в отличии от него, только выполняет гарантийный обязательства по погашению займа, но не может позиционироваться в качестве будущего собственника объекта недвижимости.

Поручитель и созаёмщик — найди пять отличий

Отличия между созаемщиком и поручителем заключаются не только в выполнении кредитных обязательств, но и в правах, на которые могут рассчитывать участники сделки.

При этом заёмщик в любом случае остаётся в выигрыше, так как вероятность предоставления займа при привлечении третьего лица существенно вырастает. Ниже представлены основные различия созаемщика и поручителя.

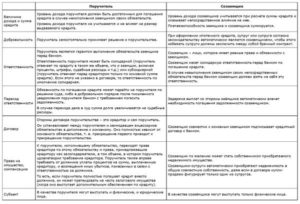

| Поручитель | Созаёмщик |

| Величина дохода не учитывается и не влияет на размер кредита. | Доход созаёмщик оказывает непосредственное влияние на сумму займа, которую может предоставить банка. |

| Обязанность по погашению кредита может перейти на поручителя только по решению суда. | Задержка выплат со стороны заёмщика автоматически влечет необходимость погашения задолженности созаёмщиком. Ждать решения суда для этого необязательно. |

| Уровень платежеспособности поручителя должен быть достаточно высоким, чтобы при он мог самостоятельно погасить все задолженности по кредиту. | Платежеспособность заёмщика и созаёмщика суммируется. |

| Поручитель принимает на себя обязательства только в том случае, если заемщик признан неплатежеспособным. | Обязательства по кредитному договору созаемщик принимает на себя сразу же после подписания всех бумаг. |

| Поручитель не имеет права на получение жилья в собственность. Он является гарантом выполнения обязательств по кредитной задолженности. | Созаемщик по желанию может стать собственником приобретаемого движимого или недвижимого имущества. |

Что в итоге?

Вопрос о том, что лучше — созаемщик или поручитель может иметь несколько вариантов ответа. Многое зависит от того, кем задается это вопрос — заёмщиком или третьим участником кредитного договора.

Важно помнить, что согласившись выступать заёмщиком или поручителем, участника сделки падает огромная ответственность.

И зачастую выполнение кредитных обязательств зависит не от него одного!

Чем созаемщик отличается от поручителя?

Кредитование – продукт, который пользуется большой популярностью среди всех слоев населения. Граждане активно приобретают в долг машины и квартиры. Для получения крупной суммы банки могут запросить привлечения созаемщика и поручителя. Рассмотрим в статье, чем отличается созаемщик от поручителя и кем лучше выступать.

Кто такой поручитель?

Поручитель – это физическое лицо, которое наравне с заемщиком приняло на себя обязательства по возврату кредита в полном объеме. Получается, это второй человек после заемщика, с которого банк может требовать погашения долга на законном основании.

При этом важно отметить, что все права и обязанности должна быть прописаны в договоре. При этом договор составляется в двух экземплярах, имеющих равную юридическую силу. Согласно условиям финансовой компании поручителем может выступать не каждый. Его, как и заемщика, кредитное учреждение тщательно проверяет.

Рассмотрим в следующем разделе, что может потребовать финансовая компания от поручителя по кредитному договору.

Кто такой созаемщик?

Созаемщик – человек, который практически выступает вторым заемщиком по кредиту и гарантирует возврат долга в полном объеме с учетом начисленных процентов. По созаемщикам всегда действует солидарный вид ответственности.

На практике привлекать созаемщика необходимо по ипотеке. При этом в качестве него обязан выступить второй супруг. Однако есть иные договоры, по которым стоит привлекать созаемщика.

Такая потребность возникает в том случае, если у заемщика нет официальной работы или испорченная кредитная история.

https://www.youtube.com/watch?v=LiTn1uKZoL4

Для того чтобы выступить созаемщиком надо предоставить полный пакет документов и пройти тщательную проверку со стороны финансовой компании.

Предпочтение банки отдают только трудоустроенным гражданам, у которых высокий размер заработной платы и положительное кредитное досье.

Также стоит отметить, что созаемщиком может выступить любой дееспособный гражданин, в возрасте от 18 лет, который полностью соответствует всем требованиям финансовой компании.

Чем отличается поручительство от поручения

Для того чтобы понять, чем отличается поручительство от поручения, необходимо понять, что значит каждое понятие. Поручительство – это вид договорных отношений, которые документально подтверждены, в рамках которых гражданин берет на себя обязательства по возврату суммы кредита.

Поручение – это только разновидность договора, в рамках которого одна сторона соглашается выполнить возложенные на нее обязательства. Это своего рода привычная всем просьба.

Получается, во втором случае гражданин может просто действовать от имени заемщика, а именно внести оплату по графику или получить необходимые сведения.

Чем отличается поручительство от доверенности

Что такое поручительство было разобрано выше. Чтобы понять отличие, рассмотрим, что такое доверенность по договору. Доверенность – это официальный документ, согласно которому заемщик наделяет правами другого гражданина. При этом полномочия строго оговариваются и прописываются в документе.

При наличии документа доверенное лицо может:

- вносить оплату

- запрашивать информацию по договору

- брать выписки и т.д.

При наличии доверенности банк не имеет права требовать с доверителя погашения задолженности. Также стоит отметить, что зачастую данный документ составляется только в присутствии нотариуса и на конкретный срок. Стоимость услуги составляет не более 3 000 рублей.

Поручитель и созаёмщик — 5 отличий

Необходимо отметить, что поручитель от созаемщика отличается не только видом ответственности. Отметим пять основных отличий:

| Поручитель | Созаемщик |

| Размер заработной платы не всегда учитывается при подаче кредитной заявки. Главное – это просто наличие дохода и работы. | Размер дохода учитывается при рассмотрении заявки. От него может зависеть итоговая сумма лимита по договору. |

| Обязанность по погашению полного долга может быть возложена только в судебном порядке | Требовать оплату ежемесячного взноса или полного погашения банк может сразу после нарушения сроков оплаты |

| Заработная плата поручителя рассматривается индивидуально. Ее должно хватить для оплаты ежемесячного платежа, если заемщик нарушит условия договора. | Доходы заемщика и созаемщика суммируются и учитываются при рассмотрении кредитного лимита |

| Обязанности по погашению возникают только в том случае, если заемщик официально будет признан неплатежеспособным: потеря работы или инвалидность | Обязанности по возврату долга возникают сразу после подписания договора |

| Заключая ипотеку, поручитель не имеет права претендовать даже на минимальную часть в приобретаемой недвижимости | Созаемщик при подписании ипотечного договора имеет право на долю в квартире. Данные условия прописываются в соглашении. |

Как видите, столь схожие понятия имеют ряд отличий.

Кем быть лучше и почему?

При оформлении кредитного соглашения зачастую граждане задаются вопросом: что же лучше, быть поручителем или созаемщиком? На самом деле однозначного ответа на данный вопрос не существует, поскольку все определяется персонально.

К примеру, лучше быть созаемщиком, если:

- оформляется ипотечный договор, и в рамках соглашения ½ приобретаемой недвижимости будет принадлежать созаемщику

- когда заемщиком выступает супруг или супруга

Поручителем выгодно быть в том случае, если заемщик перед оформлением договора составит расписку. Согласно документу заемщик обязуется вернуть все внесенные в банк средства в полном размере.

В другом случае поручитель рискует принять на себя обязательства и оплачивать долг за чужого человека.

Не секрет, что на практике часто близкие люди выручают друг друга, после чего заемщик пропадает с деньгами и нести ответственность приходится поручителю.

https://www.youtube.com/watch?v=QEId4iWm9Kk

В завершение можно отметить, что на первый взгляд одинаковые понятия существенно различаются между собою. Перед заключением соглашения важно внимательно изучить условия договора и при необходимости задать вопросы кредитному специалисту. При этом важно понимать, что если некоторые пункты вам не нравятся, вы всегда можете попросить внести изменения или отказаться от кредита.

Офисы банков на карте

Last modified: 28.09.2021

Поручитель и созаемщик. В чем разница?

mimagephotos/Depositphotos

Прежде чем выступить в роли созаемщика или заключать договор поручительства, следует внимательно ознакомиться с условиями, просчитать возможные риски и проанализировать свое финансовое положение на несколько лет вперед.

Кто такие поручители и созаемщики? По сути, это лица, которые берут на себя ответственность за выплаты по кредиту вместе с основным заемщиком.

цель и поручителя, и созаемщика – помочь заемщику получить нужную сумму, если доход самого заемщика не позволяет этого сделать. А при возможных проблемах – помочь ему и с погашением кредита.

Как взять ипотеку: инструкция для новичков

Как восстановиться из черного списка банков?

Разница – в ответственности

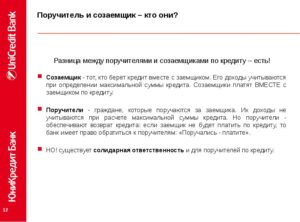

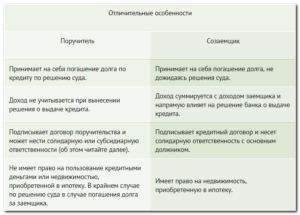

Поручитель — это гарант, который обязуется помогать в соблюдении финансовых обязательств перед банком кредитуемому. Поручитель не обязуется выплачивать чужой кредит, но выступает гарантом в случае, если у кредитора возникнут сложности.

Созаемщик — лицо, которое одновременно с основным заемщиком отвечает перед банком (то есть гасит кредит вместе с основным заемщиком).

Получается, у поручителя и созаемщика разные типы ответственности.

Поручитель не несет прямой финансовой ответственности перед банком, а созаемщик несет. И здесь важно сделать оговорку, что в данном случае предполагается солидарная ответственность созаемщика.

Это значит, что ответственность переносится на второго заемщика в полном объеме, если первый заемщик нарушает график выплат.

То есть даже при одной случайной просрочке банк автоматически подключит созаемщика к решению проблемы.

Права и обязанности созаемщика и поручителя

Поручитель выступает только как гарант оплаты и не становится собственником объекта. Поручитель обязуется погашать долг лишь в том случае, если основной заемщик не может этого сделать.

Созаемщик вправе претендовать на часть имущества, приобретенного за счет кредитных средств, так как в рамках кредитного договора созаемщик выступает одной из его сторон. Он обязан возвращать заем наравне с заемщиком с начала действия договора.

Можно ли взять ипотеку, если работаешь неофициально?

Как делить ипотечную квартиру при разводе?

Становиться созаемщиком или нет – дело добровольное. Но есть ситуации, когда созаемщика назначают автоматически. Например, если пара, состоящая в официальном браке, получает ипотеку, то один из супругов становится основным заемщиком, а второй автоматически назначается созаемщиком.

Созаемщиками также могут выступать родители, совершеннолетние дети и другие родственники или близкие люди (не обязательно являющиеся родственниками основному заемщику). Главное, чтобы потенциальный созаемщик соответствовал всем требованиям, которые установлены банком, и не возражал против роли созаемщика.

Блиц-резюме

У созаемщика один вид ответственности — солидарная, а у поручителя может быть и солидарная, и субсидиарная. Созаемщик обязан платить по кредиту в равной мере с заемщиком. Поручитель выплачивает кредит, только если заемщик полностью неплатежеспособен.

- Право собственности на предмет кредита

Поручитель не имеет права распоряжаться имуществом, полученным в кредит, а созаемщик является лицом, полноценно владеющим имуществом или его долей. Поручитель не сможет компенсировать собственные затраты в том случае, если долг придется выплачивать ему.

https://www.youtube.com/watch?v=lYjP12l7M7o

Созаемщик — полноценный участник кредитного договора наравне с заемщиком, который имеет право получать и распоряжаться объектом или заемными средствами, а у поручителя прав нет, только обязанности — платить за кредитополучателя, если он этого сделать не в состоянии.

Ипотечные каникулы: как взять, кому дают и по каким документам?

Что делать, если нечем платить за ипотеку?

Доходы созаемщика и поручителя играют различную роль в формировании суммы займа. Доход созаемщика суммируется с доходом заемщика и напрямую влияет на максимальную величину займа.

Доход поручителя не учитывается при определении величины займа и лишь должен быть достаточным для погашения возможных долгов при прекращении выплат заемщиком.

То есть доход поручителя никак не влияет на конечный размер кредита.

При образовании просрочек по оплате кредита при наличии финансовых и иных трудностей у заемщика созаемщик обязан автоматически продолжить оплату кредита, а поручитель — только после решения суда о признании заемщика неплатежеспособным при субсидиарной ответственности.

Созаемщиком может быть физическое лицо, а поручителем и физическое, и юридическое лицо.

Текст подготовила Александра Лаврова

Не пропустите:

Как сэкономить, если вы взяли ипотеку?

Как отказаться от страхования, оформляя ипотеку?

Что делать, если снизился доход, а за ипотеку надо платить?

Рефинансирование ипотеки

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

В чем разница между созаемщиком и поручителем

Вы хотите взять кредит, но банк считает, что ваших доходов недостаточно, и предлагает привлечь созаемщикаили поручителя. Либо наоборот: вас просят стать созаемщиком или поручиться по чужому кредиту. Разбираемся, в чем различия и чем вы рискуете, соглашаясь на ту или иную роль.

Чем различаются созаемщик и поручитель?

Созаемщик — это тот же заемщик. У него такие же права и обязанности, как если бы он сам брал кредит. Даже когда вас убеждают подписать договор лишь «для галочки» и кредитными деньгами будете пользоваться не вы, на вас ложится большая ответственность. Если основной заемщик по какой-то причине не сможет вовремя платить по кредиту, деньги должен будет вносить созаемщик.

Поручитель ручается за заемщика — гарантирует банку, что кредит будет возвращен в оговоренный срок. Поручитель не обязан следить за графиком выплат заемщика. Если тот запоздает с платежом на пару дней, поручителю это ничем не грозит. Но если просрочка будет серьезной, банк предъявит требования поручителю — и тогда долг отразится в его кредитной истории.

По крупным кредитам одновременно могут привлекаться и созаемщики, и поручители. Если заемщик перестанет платить, погашать долг должен будет созаемщик. Если он тоже не будет вносить платежи, тогда расплачиваться придется поручителю.

Рассмотрим подробнее, чем различаются требования к созаемщикам и поручителям, их возможности и ответственность.

Какие документы надо предоставить?

Обычно созаемщик должен предоставить банку такой же набор документов, как и заемщик: паспорт, СНИЛС или ИНН, свидетельство о браке, справку о доходах, заверенную копию трудовой книжки. В каждом банке набор документов может быть свой.

Иногда перечень документов для заемщика и созаемщика может различаться. Например, по программе семейной ипотеки основной заемщик должен предоставить свидетельства о рождении детей, а созаемщику не нужно этого делать.

https://www.youtube.com/watch?v=7bKvx4YsAqk

Поручитель в большинстве случаев должен предоставить только паспорт, справку о доходах и заверенную копию трудовой книжки.

Созаемщик подписывает кредитный договор вместе с заемщиком, а поручитель — нет. С ним банк заключает отдельный договор поручительства.

Если кредитный договор предусматривает обязательное оформление страховки, то созаемщик должен будет подписать и договор страхования. От поручителя это обычно не требуется.

Можно ли с помощью поручителей и созаемщиков изменить размер кредита и процентную ставку?

Финансовое положение и кредитная история созаемщика напрямую влияют на условия кредита. Банк проверяет созаемщика так же, как и заемщика: место и стаж работы, доход, финансовую дисциплину. От результатов проверки может зависеть сумма кредита, процент и срок, на который его выдают.

Как правило, чем выше доход созаемщика, тем большую сумму банк готов одолжить. Если финансовое положение созаемщика внушает доверие банку, то это может понизить процент по кредиту.

А вот доходы и кредитная история поручителя почти никогда не влияют на параметры кредита. Чаще всего банк просто сообщает, подходит ему такой поручитель или нет.

Влияет ли долг заемщика на кредитную историю созаемщика и поручителя?

В кредитной истории созаемщика появляется полная информация по кредиту основного заемщика, включая историю платежей. Более того, непогашенная часть кредита считается долгом созаемщика. Если он захочет взять заем для себя, финансовые организации будут рассчитывать размер нового займа с учетом этого долга.

В кредитной истории поручителя чужой кредит или заем не отражается. Но только пока заемщик исправно вносит платежи. Если же заемщик перестает гасить кредит, то обязательства переходят к поручителю — и долг появляется в его кредитной истории.

Есть ли у созаемщика и поручителя право на имущество, купленное в кредит?

По умолчанию ни созаемщик, ни поручитель не становятся собственниками имущества, которое куплено на кредитные деньги. У них появляется право собственности на квартиру, машину или другой предмет только в том случае, если они вместе с заемщиком значатся покупателями в договоре купли-продажи.

Автоматически собственниками становятся только супруги. Например, когда они берут ипотеку, приобретенное жилье считается их совместно нажитым имуществом, если не был заключен брачный контракт с другими условиями.

В остальных случаях созаемщик и поручитель могут заключить с основным заемщиком соглашение о взаимных обязательствах. В таком соглашении можно прописать, что созаемщик (поручитель) станет собственником имущества, на покупку которого был оформлен кредит или заем, если будет вынужден выплачивать долг вместо заемщика.

Кроме того, если заемщик и созаемщик изначально намереваются платить по кредиту поровну, они могут сразу оформить равные права собственности на имущество.

Какая информация по кредиту доступна созаемщику и поручителю?

Созаемщик вправе получать график платежей, информацию о размере текущей задолженности, а также данные об уже сделанных платежах.

В кредитном договоре прописано, каким способом банк предоставляет созаемщику эту информацию. Как правило, детальные данные о кредите доступны в мобильном приложении и личном кабинете созаемщика на сайте банка.

Поручителю банк не обязан рассказывать о сумме непогашенной задолженности, внесенных или предстоящих платежах, пока заемщик вносит деньги по графику.

Банк начинает информировать поручителя, только если заемщик перестает платить и ответственность за погашение долга переходит к поручителю.

Однако некоторые банки включают право поручителя на доступ к этой информации в договор поручительства, кредитный договор или банковские правила.

Одинакова ли ответственность за просрочку платежей?

Если основной заемщик не вносит платежи вовремя, то обязанность гасить долг в любом случае переходит к созаемщику или поручителю. Но с разной скоростью и разными последствиями.

https://www.youtube.com/watch?v=nxWaQePvga4

Созаемщик может сразу же узнать о том, что платеж просрочен. Эту информацию легко проверить через онлайн-банк или мобильное приложение. В течение 7 дней банк дополнительно отправит ему об этом СМС-сообщение, push-уведомление или электронное письмо — конкретный способ прописан в кредитном договоре.

Информация о просрочке отражается в кредитной истории созаемщика. Поэтому в его интересах немедленно внести очередной платеж по кредиту, иначе в дальнейшем ему самому будет труднее получить заем.

Поручитель не всегда узнает о просрочках сразу. Обычно лишь после того, как банк предъявит ему требование внести за заемщика очередной платеж и оплатить штраф за просрочку. Как правило, договор поручительства устанавливает срок, в течение которого поручитель должен перечислить деньги. Отсчет времени начинается с момента, когда он получит требование банка.

Если поручитель выполнит это требование в сроки, которые ему установил банк, на его кредитную историю просрочки заемщика не повлияют. Но если не внесет деньги вовремя, это уже будет считаться его собственной просрочкой — и испортит его кредитный имидж. Кроме того, в договоре поручительства обычно прописаны штрафы — на случай, если поручитель не внесет деньги вовремя.

Если созаемщик или поручитель не начнут погашать долг заемщика добровольно, банк может обратиться в суд.

Если кредит не будет возвращен после решения суда, судебные приставы вправе наложить арест на счета и вклады созаемщика или поручителя. В случаях, когда денег на погашение долга не хватает, приставы могут пустить с молотка имущество созаемщика или поручителя, чтобы вернуть долг банку.

Возможно ли менять условия договора?

Созаемщик может менять условия кредитного договора, но только с согласия основного заемщика. Например, он может обратиться в банк с просьбой увеличить срок кредита и уменьшить ежемесячные платежи — реструктурировать кредит. Или, наоборот, досрочно погасить его.

В случае с ипотекой созаемщик может оформить ипотечные каникулы, если попал в трудную жизненную ситуацию. Но когда банк будет решать, подходит ли случай под условия каникул, он станет оценивать суммарный среднемесячный доход заемщика и созаемщика.

Главный риск основного заемщика в том, что без согласия созаемщика он не вправе изменить условия договора. Например, если созаемщик не предоставит данные о своем доходе или будет категорически против увеличения срока кредита, заемщик не сможет продлить выплаты.

Поручитель не подписывает кредитный договор и не может влиять на его условия. Но если заемщик, например, увеличит размер кредита, на обязательства поручителя это не повлияет — за исключением случаев, когда он даст на это свое согласие и подпишет новый договор поручительства.

Если поручитель берет выплату долга на себя (добровольно или по решению суда), то сможет обговорить с банком его условия. Возможно, банк согласится на реструктуризацию кредита.

Можно ли разделить кредит и выплатить только часть долга?

Теоретически такое возможно. Поручителям в этом плане проще — они могут изначально прописать в договоре поручительства, что закрепляют за собой ответственность лишь за часть долга.

Созаемщики могут попытаться договориться с банком, чтобы он разделил кредит между ними. Но банки неохотно на это идут. Кредитору важно, чтобы весь кредит был погашен. И ему все равно, кто это сделает. Чем больше ответчиков, тем выше шансы вернуть сумму долга в полном объеме.

Льготные кредиты чаще всего невозможно разбить на несколько, так как их выдают на особых условиях и по отдельности заемщики уже не будут им соответствовать.

Например, по программе семейной ипотеки льготные кредиты могут получить семьи, в которых родился второй или последующий ребенок. Такой кредит банк не поделит пополам между мамой и папой — просто потому, что залогом по ипотечному кредиту выступает одно жилье и его невозможно разделить.

Условия кредита можно поменять по решению суда, тогда согласие банка не потребуется. Но суд крайне редко принимает такие решения. Например, развод супругов-созаемщиков не станет для суда достаточным поводом, чтобы изменить условия их кредитного договора.

https://www.youtube.com/watch?v=COnRDxkshEA

При этом и поручитель, и созаемщик вправе потребовать, чтобы заемщик возместил им расходы по выплате долга полностью или частично. Если не удается договориться мирно, можно обратиться в суд.

Если я беру кредит, кого мне лучше привлекать — заемщиков или поручителей?

Заемщику выгоднее привлечь созаемщика, чем поручителя. Ведь если у созаемщика хороший и стабильный доход, есть шанс получить кредит на более выгодных условиях.

Но имейте в виду: все важные решения по кредиту вам придется согласовывать со своим созаемщиком. И если он будет против, например, ипотечных каникул — скорее всего, вам не удастся их взять. Поэтому лучше брать в созаемщики близких родственников, с которыми у вас общий бюджет и финансовые интересы, или покладистых друзей, с которыми легко договориться.

Если меня просят стать созаемщиком или поручителем, какой статус лучше выбрать?

Для начала стоит вообще понять, готовы ли вы взять на себя ответственность за чужой долг.

В случае с членами семьи — супругами, родителями, детьми, — особенно если у вас общий бюджет, имеет смысл выступить созаемщиком. Тогда условия по кредиту или займу могут стать более выгодными.

Когда вас просит об одолжении кто-то не настолько близкий, но вы твердо намерены помочь, безопаснее статус поручителя. Даже если друг изредка будет немного запаздывать с платежами, это не испортит вашу личную кредитную историю и чужой долг не помешает вам взять собственный кредит.

Если вы не хотите отказывать, но сумма возможного долга вас пугает, можете стать поручителем только по части кредита. Например, по половине или трети долга.

В этом случае заемщик должен будет найти и других поручителей, которые также возьмут на себя ответственность за оставшуюся часть долга.

Не все банки соглашаются делить ответственность по кредиту между несколькими поручителями, но найти более уступчивый банк — это уже проблема заемщика.

С каждым поручителем банк заключит отдельный договор. Если вдруг заемщик перестанет платить, вы будете обязаны возместить кредитору лишь свою долю непогашенного долга.

Подробнее об особенностях поручителей и созаемщиков читайте в статьях «Мне предлагают стать созаемщиком. Стоит ли соглашаться?» и «Меня просят стать поручителем по кредиту. Надо ли соглашаться?».

Разница между созаемщиком и поручителем| Investbag

Прежде чем выдать кредит, банки внимательно изучают финансовое положение заемщика и его кредитную историю.

Есть множество условий, которые важно соблюсти: иметь постоянный источник дохода и официальную занятость, погасить вовремя все предыдущие займы, оформить все документы правильно.

Если по ряду требований заемщик не подходит банку или подходит не полностью, может помочь наличие поручителя или созаемщика.

И поручитель, и созаемщик ответственны перед банком напрямую. Поэтому сложно определить их различия сразу. Основное отличие – итог получения кредита и нюансы его оплаты.

Созаемщик вправе получить часть имущества, приобретенного при его участии в кредитной сделке, а поручитель выступает исключительно как гарант оплаты и не может претендовать на средства кредита или имущество, полученное благодаря ему.

При этом поручитель обязуется погашать долг, когда сам должник не может этого сделать, а созаемщик должен возвращать займ наравне с заемщиком с начала действия договора.

Что делает поручитель и его права

Поручитель не просто наблюдает, когда между кредитором и заемщиком заключается договор о займе. Поручитель – полноценный участник этого договора, который несет частичную или полную обязанность по выплатам.

Обратите внимание! Кредитный договор прописывает вид ответственности, которую несет поручитель:

Субсидиарная – предполагает выплаты при доказанной неплатежеспособности заемщика

Солидарная – поручитель ответственен в полном объеме за нарушение графика выплат.

https://www.youtube.com/watch?v=mWb9YgA8zjI

Банковские организации имеют ряд требований к потенциальным поручителям:

- отличная кредитная история;

- постоянный источник стабильно высокого дохода;

- возраст – до 65 лет;

- лучше, если поручитель будет родственником.

Если выплаты по кредиту по той или иной причине приостановились, кредитор вправе ожидать от поручителя:

- выплаты штрафа;

- оплаты основного долга;

- выплаты неустойки;

- выплаты процентов, начисленных при просрочке.

Если у поручителя не будет средств для оплаты, банк может требовать продать имущество, чтобы получить деньги для выплат. Кроме того, поручитель, не справившийся со своими обязанностями, рискует испортить собственную кредитную историю.

Однако если поручитель полностью выплатил долг банку, он может требовать компенсации с заемщика. Для этого банк выдает все документы, которые могут потребоваться поручителю. Учтите, взыскание компенсации с заемщика возможно только при солидарной ответственности.

Поручитель освобождается от обязательств, если:

- заемщик умер;

- закончился срок поручительства;

- без согласования внесены изменения в договор;

- ликвидирована организация-заемщик.

Внимание! Уточните у компании, где вы работаете, выступит ли она вашим поручителем. Банковские организации охотно принимают юридических лиц как поручителей. Это гарантия, что заемщик будет трудоустроен вплоть до полного погашения кредита, что означает – у него будут средства для закрытия долга.

Обязательно ознакомьтесь с договором и сопутствующими документами, если согласились стать поручителем. Вы имеете полное право вносить в договор на стадии согласования ваши коррективы, отказаться от поручительства, если некие условия в договоре для вас неприемлемы. После подписания договора вы не сможете изменить ни одного пункта и будете ответственны за платежи заемщика.

Если заемщик прекратил выплаты, поручитель вправе затребовать кредитные каникулы или реструктуризацию.

Не путайте доверенность и поручительство! Доверенное лицо имеет право только вносить платежи по договору займа, запросить выписку по графику платежей и уточнять информацию. Все это оговаривается отдельным договором. Банк не имеет права требовать от доверенного лица погасить задолженность.

Что входит в права и обязанности созаемщика

Заемщик и созаемщик – абсолютно равные стороны договора о займе. Созаемщик не имеет права на субсидиарную ответственность, только на солидарную. Когда заемщик не может выплатить долг, банк в первую очередь обратится именно к созаемщику и лишь затем – к поручителю.

Созаемщик может подключиться к договору добровольно, принудительной считается ситуация, когда семейная пара берет ипотеку: здесь второй супруг считается созаемщиком по умолчанию.

Созаемщиков может быть несколько (до 5 человек) – родственники, родители, дети, достигшие совершеннолетия, не члены семьи, которые соответствуют параметрам банка. Здесь важно отметить, что при привлечении созаемщика необходимо учесть статус его собственных кредитов. Он обязательно будет учитываться банком.

Созаемщик обязательно должен быть застрахован.

Созаемщик имеет право на часть имущества, которое было приобретено в кредит. Для этого необходимо:

- оформить право совместной собственности на приобретаемое имущество;

- составить договор, позволяющий компенсировать выплаты за счет перевода прав на имущество к созаемщику либо прописать в договоре права на имущество в соответствии с суммой, которую каждая из сторон потратила на погашение займа.

Созаемщик и поручитель: отличия и выводы

Итак, и созаемщик, и поручитель являются лицами, ответственными за выплаты по кредиту заемщиком. В случае, если заемщик не имеет возможности погашать долг, он полностью или частично переходит на поручителя, и полностью – на созаемщика.

Еще раз подчеркнем основные различия между ними:

Созаемщик обязан платить по кредиту в равной мере с заемщиком. Поручитель выплачивает кредит, только если заемщик полностью неплатежеспособен.

https://www.youtube.com/watch?v=f0NROUZ7fmU

Поручитель не имеет права распоряжаться имуществом, полученным в кредит, в то время как созаемщик является полноценным владельцем имущества или его доли.

Прежде чем согласиться выступить поручителем или созаемщиком, обязательно еще раз проанализируйте свое финансовое положение. Непременно внимательно изучите договор кредитования и не стесняйтесь пригласить собственного юриста, чтобы согласовать с ним спорные моменты, прежде чем предъявить свои требования к договору. Не подписывайте договор, если в нем остались неясные для вас места.

: вклады для физических лиц")