Аннуитетный график характеризует метод погашения задолженности, при котором предусмотрено ежемесячное внесение одинаковых сумм платежей. Аннуитетный платеж состоит их определенной части основного долга и начисленных по кредиту процентов.

Отличие аннуитета от дифференцированного способа выплаты долга заключается в том, что в начале графика погашения большую часть платежа составляют проценты, а меньшую – основная задолженность.

В конце срока сумма процентов, составляющих ежемесячные взносы, постепенно уменьшается.

- Возможно ли такое погашение при аннуитетных платежах?

- Каковы последствия для заемщика?

- Расчет досрочного погашения при данной схеме платежей

- Перерасчет излишне уплаченных процентов

- : Досрочное погашение ипотеки

- Как гасить ипотеку досрочно: сокращать срок или платёж

- Как выгоднее гасить ипотеку при аннуитетных платежах

- Досрочное погашение с сокращением срока

- Досрочное погашение с уменьшением платежа

- Погашение с уменьшением ежемесячного и увеличением досрочного платежа

- Выводы

- Как выгоднее гасить ипотеку при дифференцированных платежах

- Как досрочно погасить аннуитетный кредит в Сбербанке и стоит ли это делать

- Особенности и отличия

- Как же рассчитаться досрочно по аннуитету и при этом сэкономить?

- Порядок досрочного погашения аннуитета

- Как погасить аннуитетную ипотеку

- Как досрочно погасить аннуитетный кредит

- Аннуитет

- Дифференцированные платежи

- Выгодно ли досрочное погашение кредита при аннуитетных платежах

- Как лучше погашать аннуитетную ипотеку

- Два способа досрочного погашения кредита при аннуитетных платежах

- Какая выгода от досрочного погашения

- Возможные недостатки досрочного погашения

- Как оформить досрочное погашение аннуитетного кредитного займа

- Правильный расчет досрочного покрытия по аннуитету

- Как быстрее всего погасить аннуитетный кредит

- Имеет ли смысл досрочное погашение аннуитетного кредита

- Сущность досрочного погашения при аннуитетных платежах

- Алгоритм процедуры

- Дифференцированный или аннуитетный: что выбрать

- Подведение итогов

- Досрочное погашение аннуитетного кредита: полное и частичное

- Способы погашения

- Полное досрочное погашение аннуитетного кредита

- Особенности и порядок частичного досрочного погашения

- Кому это выгодно

- Важные моменты

Возможно ли такое погашение при аннуитетных платежах?

Ранее возможность досрочного (частичного или полного) погашения ипотеки определялась самой кредитной организацией. Закон был на стороне кредиторов, и они имели право как запретить досрочное погашение, так и назначить за него штрафы и дополнительные комиссии.

После поправок, внесенных в Гражданский кодекс РФ, заемщики были освобождены от такого тяжелого бремени.

Теперь погасить ипотеку можно досрочно в любой момент периода кредитования. О наличии дополнительных комиссий следует осведомиться заранее, еще до подачи заявки на кредит.

Крупные банки избегают начисления дополнительных платежей, тогда как небольшие коммерческие учреждения могут злоупотреблять такими средствами, часто не предупреждая об этом заемщика.

Тип установленного графика внесения задолженности не имеет значения: досрочное погашение возможно как при аннуитетных, так и при дифференцированных платежах.

Чтобы погасить ипотеку раньше установленного срока, следует:

- написать заявление о досрочном погашении;

- внести средства на счет;

- убедиться в их списании в установленный договором срок;

- в случае полного погашения – по возможности получить на руки справку об отсутствии ссудной задолженности. Это поможет избежать недоразумений в будущем.

Полное досрочное погашение обычно производится в любую дату, а частичное осуществляется в день внесения регулярного платежа по ипотеке. Также банки выдвигают требование относительно минимально возможного досрочного взноса.

В большинстве случаев он не должен быть меньше 15 тыс. рублей.

В момент получения кредита целесообразно написать заявление на безакцептное списание денежных средств со счета заемщика.

Это позволит:

- неоднократно вносить суммы для досрочного погашения ипотеки;

- гасить задолженность удаленно, без посещения банка;

- не писать каждый раз заявление о внесении конкретной суммы для досрочного погашения.

Выплата задолженности по ипотеке раньше установленного срока может сопровождаться:

- снижением размера ежемесячного платежа;

- сокращением периода кредитования.

Данные параметры определяются содержанием кредитного договора, поэтому заемщик должен заблаговременно осведомиться об условиях погашения.

Каковы последствия для заемщика?

В общем случае любое досрочное погашение задолженности – это недополученная прибыль банка. Затратив ресурсы на привлечение клиента, рассмотрение заявки, оформление кредита и обслуживание счета, банк получает отказ от использования заемных средств.

Значит, проценты далее начисляться не могут, и кредитор теряет свою прибыль.

Однако реализация аннуитетного графика погашения задолженности имеет свои особенности. Выплачивая ипотеку согласно такому графику, заемщик авансом вносит проценты.

Такая система обеспечивает равномерное распределение суммы долга на все месяцы.

Например, взяв кредит на 7 месяцев, клиент банка погашает его досрочно в течение двух месяцев. Однако начисление процентов происходит с опережением, поэтому заемщик к концу второго месяца уже успевает погасить проценты за четвертый месяц.

https://www.youtube.com/watch?v=Vq5moiCfZCI

Пересчет производится редко, поэтому деньги просто остаются в банке.

Таким образом, досрочное погашение ипотеки по аннуитетному графику абсолютно не выгодно для заемщика. Сколько бы ни внес плательщик денежных средств на свой ипотечный счет, проценты за использование этих денег уже уплачены.

Возникает ситуация, когда заемщик деньгами не пользуется, но проценты банку исправно выплачивает.

Гораздо выгоднее платить ипотеку по графику, а лишние деньги использовать на другие нужды.

Расчет досрочного погашения при данной схеме платежей

Прежде чем вносить средства на счет для досрочного погашения ипотеки, следует просчитать результат такой операции.

Здесь может быть два варианта:

- Когда оплата долга раньше установленного срока влечет за собой уменьшение срока кредитования, аннуитетный график становится выгодным для заемщика, поскольку происходит более быстрое исполнение кредитных обязательств с сокращением объема начисленных процентов.

- Когда срок остается прежним, а размер регулярного взноса уменьшается, переплата по аннуитетному графику становится еще больше, что увеличивает и без того очевидную разницу с дифференцированным способом погашения ипотеки.

Часто заемщики выбирают путь снижения ежемесячного платежа, так как это облегчает регулярное бремя плательщика.

Однако не стоит забывать, что происходит начисление дополнительных процентов, — это увеличивает общую стоимость кредита.

Вместе с тем, досрочное погашение ипотеки включает в себя авансовую оплату процентов, и не каждый кредитор впоследствии производит пересчет и возврат этих сумм.

Все зависит от содержания конкретного кредитного договора.

Сумма для полного досрочного погашения будет равна итогу сложения остатка основного долга по ипотеке и общей суммы уже начисленных процентов.

В случае с аннуитетным графиком погашения, когда проценты уплачиваются заемщиком авансовым методом, можно принимать равной данной величине только сумму остатка чистой задолженности.

Такую информацию лучше всего получить у кредитных специалистов банка, указав точную дату погашения. Это позволит свести к минимуму вероятность возникновения невыплаченного остатка, который со временем увеличится в разы.

Для того чтобы рассчитать сумму аннуитетных платежей после частичного досрочного погашения без изменения срока кредитного договора, необходимо воспользоваться формулой:

Аннуитетный платеж = Объем долга + Проценты,

где Проценты = Объем долга * Ставка по кредиту * Количество дней между датами / 100 * Количество дней в году.

Итоговое значение этих расчетов определит для каждого заемщика целесообразность внесения той или иной суммы для досрочного погашения.

Перерасчет излишне уплаченных процентов

Банк оставляет за собой право самостоятельно решать, пересчитывать ли излишне уплаченные проценты по ипотеке. Это еще раз говорит в пользу того, чтобы тщательно изучать содержание кредитного договора перед его подписанием.

Если договором не предусмотрено проведение такой операции, можно предпринять следующие действия:

- Написать в адрес банка претензию о пересчете сумм излишне уплаченных процентов.

- В случае отказа кредитной организации – подавать исковое заявление в суд.

Подача иска в суд может быть осуществлена в течение трех лет от даты подписания кредитного договора.

Заявление следует подкрепить платежными документами, свидетельствующими о совершении платежей, включающих начисленные авансом проценты.

Помимо процентов, можно таким образом возместить затраты на принудительное страхование жизни и здоровья заемщика, предоставив соответствующие документы.

Необходимо учитывать, что судебный процесс отнимет много времени и сил, хотя закон в любом случае здесь на стороне заемщика.

Определить сумму процентов к возмещению можно самостоятельно.

https://www.youtube.com/watch?v=VjLqrRW1TO4

Она определяется как разница между объемом процентов за весь срок действия договора и суммой процентов, начисленных конкретно за период использования заемных средств до момента досрочного погашения.

Разница может образовать серьезную сумму, которая остается в банке в случае бездействия заемщика.

Большинство ипотечных кредитов оформляется с аннуитетным графиком погашения.

Это формирует дополнительную прибыль банка – как от замедления процесса возврата суммы основного долга, так и от авансового метода уплаты процентов.

Заемщики останавливают свой выбор на аннуитете ввиду меньшего объема кредитного бремени, не учитывая потерю выгоды. При досрочном погашении заемщик переплачивает большие суммы заранее начисленных процентов, однако их объем подлежит перерасчету и возврату. Если этого не происходит, следует обращаться в суд.

: Досрочное погашение ипотеки

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как гасить ипотеку досрочно: сокращать срок или платёж

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

https://www.youtube.com/watch?v=vWFyUE5hE7w

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки.

Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа.

Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Как досрочно погасить аннуитетный кредит в Сбербанке и стоит ли это делать

Кто хотя бы раз брал кредит, тому знакомо чувство поскорей его погасить. Берешь деньги «чужие» и на время, а отдаешь свои и навсегда. Да и отдавать приходится больше, чем взял. А они ведь не с неба падают.

Банковские структуры не препятствуют заемщикам в намерении быстрей рассчитаться по кредиту. Тут права граждан защищает закон, и платить за «досрочку» вас не заставят.

Но как быть в случае аннуитетного платежа? Порядок гашения такого кредита свой. При аннуитете взносы должны вноситься равными долями в течение всего срока действия договора.

Особенности и отличия

Этим они отличаются от дифференцированных платежей. Последние становятся меньше с каждым месяцем. Потому что основной долг, сокращаясь, снижает тем самым проценты за себя.

Банку аннуитетная система , что называется, ближе к телу. Клиент заплатит больше, чем взял. Причем выгода для финансовой организации получается очень, извините за тавтологию, выгодная.

Ведь сначала клиент гасит преимущественно проценты. И лишь после этого – сам кредит. То есть банк получил вознаграждение раньше, чем вернул выданные деньги

Почему кредитуемый идет на эти условия? Некоторым так кажется удобней. Размер взноса всегда одинаковый, не перепутаешь. Для других – это единственная возможность взять большой кредит при довольно скромных доходах в месяц.

Однако подавляющему количеству таких заемщиков выбирать аннуитет приходится добровольно-принудительно. Иначе получишь мало или ничего.

Если говорить об оформлении ипотеки, обе стороны предпочитают, как правило, аннуитет. Не выберешь его — первые взносы можно и не потянуть.

Как же рассчитаться досрочно по аннуитету и при этом сэкономить?

Совсем недавно пришлось бы заплатить банку сумму по фиксированной таксе за такое решение. Сейчас это законодательно отменено и распространяется, в том числе, на ранее заключенные договоры.

Заемщику сегодня не возбраняется досрочное погашение кредита как в полном объеме, так его части.

В первом случае клиент возвращает финансовой организации ту сумму, что осталась, включая привязанные к ней проценты. Во втором – гасит сумму на выбор (если не указана в договоре).

Может выбрать более подходящий ему вариант. Или снизить сумму взноса в месяц, или сократить действие срока самого договора. Разумеется о своем намерении придется сообщить банку.

На заметку. В договоре займа есть пункт, где обозначены права сторон при его досрочном погашении.

Порядок досрочного погашения аннуитета

Расскажем на примере Сбербанка. Пишем заявление, где извещаем о своем решении финансовую организацию не менее, чем за 30 дней . Можно отправиться с ним туда, где оформляли кредит. Образец заявления можно взять там же.

https://www.youtube.com/watch?v=7PSj9CNbn2s

В ответ банк должен указать день списания денег. Обычно он расходится с датой очередного взноса по графику.

Затем в Сбербанке, куда вы снова приходите, вам вручат документ с новым графиком выплат. В случае погашения кредита в полном размере вам должны рассчитать положенную к оплате сумму, включающую пересчет %.

Многих волнует, не забудут ли вам их пересчитать? Они уже ведь выплачены. Из кредитного договора следует, что первым делом платежами вы гасили проценты, а уже потом сам займ.

То есть, вам должны сделать перерасчет. И вернуть сумму процентов, которую вы уплатили, не пользуясь кредитными деньгами.

Это относится к клиентам, что хотят закрыть аннуитет в Сбербанке досрочно, по прошествии половины срока действия договора. Не каждый поймет из цифр график, что основоной долг уменьшился.

Вот банку и надо все пересчитать, чтобы снять % лишь за то время, когда клиент пользовался кредитом. При другом исходе вам придется требовать назад свои кровные, излишне уплаченные банку, через суд.

Причем только после погашения кредита. Правда, это – крайние меры. Финансовые организации предпочитают работать в правовом русле.

Примечание. Досрочная выплата займа при любом раскладе даст экономию на выплате %. Можно даже открыть онлайн-калькулятор, чтобы узнать, что вам светит.

Сбербанк и досрочное погашение аннуитетной ипотеки.

Если кредит заключен на приличный срок, то у клиента могут появиться средства, чтобы рассчитаться раньше.

Как погасить аннуитетную ипотеку

В Сбербанке можно внести сумму, какую хотите. Конечно, если она не зафиксирована в договоре. Только не забудьте известить банк об этом за месяц вперед. А еще в Сбербанке допускается для погашения части ипотеки использовать маткапитал.

Рассмотрим, что будет выгодней: уменьшить ежемесячный взнос или сократить срок кредитования. Более приемлемым выглядит второй вариант.

Сокращаются месяцы выплат по %, то есть сумма, потраченная бы на это, уменьшится. Однако при стесненных финансовых обстоятельствах воспользуйтесь первым вариантом. Выбрали схему досрочного погашения?

Теперь – в Сбербанк с соответствующим заявлением письменном виде. Нужно прийти туда за 30 дней до принятия решения. Придерживаясь правил, удастся без проблем досрочно рассчитаться с банком.

Пренебрежение установленным порядком приведет к тому, что деньги оприходуют просто как очередной взнос.

В любом случае, выбор способа досрочного расчета по кредиту в Сбербанке остается за клиентом.

Как досрочно погасить аннуитетный кредит

Допустим, у вас есть кредит, предполагающий погашение аннуитетными платежами. В чем его отличие от кредита с дифференцированными? Рассмотрим каждый из видов подробнее.

Аннуитет

Аннуитетный способ оплаты предполагает, что сумма тела кредита и заранее просчитанных процентов будет разделена на некоторое количество равных платежей (зависит от срока), которые заемщик обязан регулярно вносить на кредитный счет. Иными словами, выплаты при аннуитете равны между собой.

Хотя размер аннуитетного платежа фиксированный, распределение долей начисленных процентов и основного долга внутри каждого из них неравномерно.

Пример: берем 100 тысяч в «Тинькофф» на 12 месяцев под 16,9%. Как и сколько будем платить по аннуитету: ежемесячно в течение года по 9100 рублей.

Что касается распределения процентов и тела кредита: в первый месяц платим порядка 1400 рублей процентов и 7700 основного долга; в последний – 126 рублей и 8974, соответственно.

Дифференцированные платежи

Вот что предполагает схема дифференцированных платежей:

- Равномерное распределение тела кредита (основного долга) по всему сроку кредитования.

- Неравномерное распределение начисляемых процентов (сначала придется платить больше).

Иными словами, в начале срока кредита при дифференцированном типе платежа потребуется уплата больших процентов. Тело кредита на протяжении всего срока погашается равными долями. При этом платежи будут постепенно снижаться за счет снижения величины начисляемых процентов.

Пример: берем 100 тысяч в банке «СКБ» на 12 месяцев под 17,5% годовых. Как и сколько будем платить при дифференцированной схеме: в первый месяц – 9790, в 6 месяц – 9180, в последний – 8450 рублей.

Что касается распределения: основной долг внутри каждого платежа будет составлять порядка 8333 рублей. Начисленные проценты: в первый месяц около 1457, в последний – 121 рубль.

https://www.youtube.com/watch?v=HXq0z5oSSE4

Но погасить любой кредит можно досрочно. Разберемся с этим вопросом подробнее и поговорим о выгодах.

Выгодно ли досрочное погашение кредита при аннуитетных платежах

Если вы желаете быстрее избавиться от долга, необходимо предварительно рассчитать схему досрочного погашения, приняв решение: выгодно это делать или нет.

Процедура досрочного погашения предполагает два варианта действий:

1. Досрочное частичное погашение кредита.

В этом случае можно вносить досрочные платежи маленькими суммами или большими, при этом количество ежемесячных платежей или срок кредита будут меняться. Это зависит от политики погашения банка или выбора заемщика, если кредитно-финансовое учреждение предоставляет возможность выбирать.

Плюс аннуитетных платежей в данном контексте – приблизительно равномерное снижение и тела кредита, и начисляемых процентов (если погашение идет в счет уменьшения величины ежемесячных платежей). Если же речь об уменьшении срока кредитования, очевидных плюсов нет. Экономии на досрочках в таком случае добиться не удастся.

Пример: берем 100 тысяч под 16,9% на год. Имеем 12 одинаковых платежей по 9,1 тысячи рублей. Если ежемесячно вносить по 2 тысячи сверх платежей по графику, делать это в счет снижения их величины, к концу срока обязательный платеж снизится до 2,7 тысячи рублей (плюс 2 тысячи, которые регулярно уплачивались). Сумма переплат станет меньше на 5-6 тысяч рублей.

Если дело касается уменьшения срока кредитования, все иначе: внеся, скажем, 9,1 тысячи рублей в день выдачи кредита, мы просто снизим срок до 11 месяцев. Сумма переплат останется неизменной. Единственное преимущество – возможность быстро погасить кредит.

Итак, первый – самый выгодный способ досрочного погашения.

Рассмотрим еще один интересный вариант действий.

2. Полноедосрочноепогашение.

В данном случае при досрочном погашении все выгоды очевидны: чем раньше осуществляется полное погашение кредита, тем меньше заемщик выплачивает процентов.

Пример: те же 100 тысяч, сроки и ставка. Решившись на досрочное погашение долгов, вместо 108 тысяч рублей заемщик суммарно выплатит только 104-105 тысяч. Экономия небольшая.

Таким образом, аннуитет выгодно гасить досрочно. Особенно если сроки кредитования достигают нескольких лет: начисленных на тело кредита процентов будет больше.

Для сравнения пример: 100 тысяч, 36 месяцев, 16,9% годовых. Суммарная переплата — 28 тысяч рублей (против 8-9 для 1 года).

Как лучше погашать аннуитетную ипотеку

Досрочно погашая ипотеку, заемщик получает не меньше выгод, чем при досрочном погашении кредита.

Суть досрочного погашения по аннуитетным платежам ипотеки точно такая же, как и в случае с рассмотренными ранее примерами. Варианты действий – те же (частичное, полное досрочное погашение; в счет снижения величины обязательных платежей или срока кредитования).

Несколько практических советов:

- Чтобы максимально выгодно погасить ипотеку досрочно при аннуитетных платежах, выбирайте метод, предполагающий снижение величины ежемесячных платежей.

- Вносите при частичном досрочном погашении ипотечного кредита максимум свободных средств – это даст возможность ощутимо облегчить долговую нагрузку.

- Если свободных средств достаточно, стоит задуматься о полном погашении ипотеки. Это позволит сэкономить на переплате процентов колоссальную сумму средств.

- Упростить процесс досрочных погашений позволит автоплатеж. Настройте его, и ежемесячно в выбранную дату определенная сумма средств с вашего счета будет поступать на счет ипотечного кредита.

Два способа досрочного погашения кредита при аннуитетных платежах

Об этих способах мы уже говорили: первый предполагает внесение платежей в счет снижения величины обязательных выплат по графику, второй – уменьшение срока кредитования.

- В первом случае задолженность вы погашаете не в дату ежемесячного платежа, а чуть раньше.

- Результат – уменьшение величины последующих обязательных платежей, снижение суммы переплат. Второй способ позволяет быстро выплатить кредит.

Какая выгода от досрочного погашения

Оформлять досрочное гашение – однозначно выгодно. Разберемся с преимуществами досрочного погашения по аннуитетным платежам:

– экономия на переплате по процентам, начисляемым на тело кредита, то есть на сумму основного долга;

– вне зависимости от способа погашения – возможность снижения долговой нагрузки.

https://www.youtube.com/watch?v=6lDVuwEzXjk

Кроме выгод есть и ряд недостатков. Рассмотрим их подробнее.

Возможные недостатки досрочного погашения

Что касается вероятных недостатков:

1. Некоторые банки, запрашивая в бюро кредитных историй информациюо платежном поведении потенциальных клиентов, могут негативно принять факт (факты) досрочного погашения.

Пример: вы регулярно на протяжении нескольких лет брали кредиты и закрывали их раньше срока, тем самым лишая банки самого ценного – заветных процентов. Вероятность получения отказа при очередном обращении возрастает. Банкам не нужны такие клиенты, которые будут рассчитываться с долгами быстро.

2. При условии, что сумма досрочного погашения маленькая (к примеру, 500 рублей при суммарном остатке задолженности в 150 тысяч), она будет записана банком в счет снижения последнего платежа. При этом не изменится ни срок кредитования, ни величина обязательных платежей.

Есть и некоторые ограничения, создающие препятствия для досрочного покрытия долга.

Пример: условия договора. Некоторые банки накладывают мораторий на досрочное погашение в течение определенного срока, например, на первые 6 месяцев действия кредитного договора. Хуже, если запрет действует весь период кредитования.

Пример: вернемся ко второму пункту, где некий заемщик пытался внести 500 рублей на кредитный счет с суммарным долгом в 150 тысяч. Слишком маленькая сумма может быть не принята банком в счет досрочки, что обусловлено политикой банка и положениями договора.

Совет: досконально изучайте все условия кредитования, прописанные в договоре.

Как оформить досрочное погашение аннуитетного кредитного займа

Вариантов два:

1. Оформить досрочное погашение в офисе банка.

Долгий и скучный способ. Потребуется визит в отделение, притом именно в то, в котором был заключен договор. Придется писать заявление, прописывать сумму и обозначать все детали досрочного погашения.

2. Оформить погашение через интернет-банк или мобильное приложение банка, если такая возможность предусмотрена.

Быстро, просто, никуда не нужно ходить.

Правильный расчет досрочного покрытия по аннуитету

Расчет займа при досрочных выплатах, точнее, его перерасчет, в общем случае осуществляется банком по факту внесения досрочного платежа. Если в веб-версии или в приложении банка информация о досрочных погашениях недоступна, как и график, составленный с их учетом, можно обратиться за новой копией в отделение. Опять же, потребуется посетить именно то, где был оформлен кредит.

Если есть желание, можно осуществить предварительный расчет самостоятельно. Для этого достаточно обратиться к любому кредитному калькулятору, в который встроена опция указания досрочных платежей.

Как быстрее всего погасить аннуитетный кредит

Рассмотрим случай, когда тело кредита выплачивается быстрее всего. Это уже рассмотренный ранее способ: достаточно по мере возможности регулярно осуществлять досрочное погашение аннуитетного платежа (каждого очередного) в счет снижения сроков кредитования.

Способ действительно позволяет быстро погасить кредит, но он совсем невыгоден. Лучше всего проводить досрочное погашение, выбирая снижение величины ежемесячных платежей.

Напутствие:

- Изучайте условия подписываемых договоров.

- Рассчитывайте выгоды и преимущества досрочных платежей самостоятельно или при помощи кредитных калькуляторов.

- Взвешивайте все «за» и «против» в вашей ситуации.

- Не переплачивайте!

Имеет ли смысл досрочное погашение аннуитетного кредита

Кредит – получение денег на основе их возвратности, срочности и платности. Это значит, что за пользование деньгами нужно платить процент, а средства вернуть в конкретные сроки.

Часто у клиентов появляется возможность внести остаток задолженности раньше. В этом случае банки идут навстречу и позволяют осуществить досрочное погашение аннуитетного кредита.

Далее, рассмотрим, имеет ли смысл погашать займ раньше.

Сущность досрочного погашения при аннуитетных платежах

Аннуитетные платежи – внесение средств равными частями 1 раз в месяц. При этом сумма самого платежа состоит из суммы основного долга и процентов. Проценты начисляются ежемесячно с полной суммы, а значит, в первые месяцы пользования средствами они максимальны.

Конечно, банкам невыгодно предоставлять возможность досрочно погасить займ, поскольку именно проценты являются прибылью учреждения. До 2012 года банки устанавливали строгие ограничения на эту процедуру – вводили штрафные санкции, устанавливали лимиты по срокам.

https://www.youtube.com/watch?v=Z1Rs0x9L5z8

Досрочное погашение кредита позволяет существенно уменьшить выплачиваемые проценты

После 2012 года, когда в действие вступил Указ о том, что банк не имеет права препятствовать досрочному погашению, ситуация изменилась.

Сегодня досрочное погашение возможно по любому кредиту. При этом проценты списываются в обязательном порядке.

Но за банками также было закреплено право устанавливать сроки погашения: многие учреждения позволяют закрыть договор только через 3 месяца после заключения.

Алгоритм процедуры

Рассмотрим процедуру погашения кредита при аннуитетных платежах:

- при выборе кредитного учреждения необходимо обращать внимание на правила досрочного погашения. Существует ряд банков, где возможно полное закрытие договора с первого дня пользования кредитом. Это наиболее выгодно, поскольку именно в первые месяцы процент максимальный;

- при наступлении сроков гашения долга нужно обязательно обратиться к специалистам банка и написать заявление на безакцептное досрочное закрытие договора. Без данного документа сумма просто «зависнет» на счету и списываться не будет;

- после внесения денег, через пару дней нужно обратиться в банк и получить заявление о том, что кредитное учреждение не имеет финансовых претензий к заемщику, и что на определенную дату нет открытых займов.

Уточнить информацию о состоянии счета можно и в онлайн-кабинетах.

Данный алгоритм показывает, как выгодно осуществить процедуру полного гашения займа. Наряду с ним, существует возможность гасить долг частично.

При этом не стоит ждать, пока сумма, достаточная для оплаты долга будет накоплена, лучше гасить досрочно частями, поскольку в этом случае уменьшается долг, а значит и проценты.

Каждый раз при внесении большей суммы и подачи заявления, специалист переделывает график платежей.

Дифференцированный или аннуитетный: что выбрать

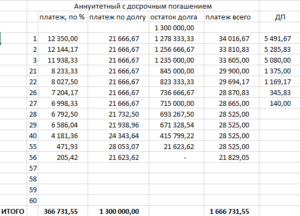

Произведем расчет погашения аннуитетного платежа. Так, потребительский займ выдан по следующим параметрам: сумма – 1000000 рублей, срок – 5 лет, процентная ставка 10% годовых. Внесены первые три платежа (по 21147 руб.), а на четвертый месяц клиент решил закрыть договор, оплатив остаток.

Сумма внесенных платежей – 21147 руб. * 3 = 63441 руб. Погашение на 4-й месяц в размере 500 тыс. рублей по заявлению на досрочное погашение. Рассмотрим в таблице, как изменилась ситуация с процентами.

| №: | Дата платежа: | Сумма платежа: | Основной долг: | Начисленные проценты: | Досрочные погашения: | Остаток задолженности: |

| 1 | Декабрь, 2021 | 21247,04 | 12913,71 | 8 333,33 | 0,00 | 987 086,29 |

| 2 | Январь, 2021 | 21247,04 | 13021,33 | 8 225,72 | 0,00 | 974 064,96 |

| 3 | Февраль, 2021 | 21247,04 | 13129,84 | 8 117,21 | 0,00 | 960 935,13 |

| 4 | Март, 2021 | 521247,04 | 13239,25 | 8 007,79 | 500 000, | 447 695,87 |

| 5 | Апрель, 2021 | 21247,04 | 17516,25 | 3 730,80 | 0,00 | 430 179,63 |

| 6 | Май, 2021 | 21247,04 | 17662,21 | 3 584,83 | 0,00 | 412 517,41 |

Из таблицы видно, что на четвертый месяц – Март, внесено досрочно 500 тыс. рублей. Данная сумма полностью вычитается из величины основного долга, и не гасит проценты. В следующем месяце (Апрель, 2021) ежемесячный взнос остается таким же, но сумма процентов значительно снижается, а сумма уплачиваемого основного долга возрастает (на 5000 рублей и на 4300 рублей соответственно).

Раннее погашение действительно выгодно. Однако при этом, можно оплачивать и частично – это в любом случае значительно снизит сумму переплаты. Так, по основному графику в вышеприведенном примере, клиент переплатит 274822 руб. (срок окончания договора – ноябрь 2022 года), а с использованием раннего погашения – 79362 руб. (срок окончания кредита – март 2021 года).

Как видно из расчетов, досрочное погашение при аннуитетных платежах особенно выгодно на ранних сроках пользования кредитом, поскольку именно в первые месяцы основную часть платежа составляют проценты, а только потом оплачивается основной долг. Раннее гашение, как частичное, так и полное, позволяет списать проценты за неиспользованное время.

https://www.youtube.com/watch?v=LtaX6REZwDY

При досрочном погашении необходимо уведомить о своем намерении банк путем написания заявления

Подведение итогов

Если не планируется возвращение средств раньше срока, то можно выбрать банк с дифференцированными платежами. При таком типе ежемесячные суммы разные, но в основном платеж состоит из основного долга. Это позволяет равномерно выплачивать и долг, и проценты. Поэтому при позднем погашении можно выбрать дифференцированные платежи.

Вообще, выбор способа выплат долга зависит от вида и целей кредита. Так, на ипотеку лучше оформлять график дифференцированных платежей, а на потребительский небольшой кредит – аннуитетных. Некоторые банки предлагают обе схемы на выбор клиента.

Таким образом, процедура досрочного погашения кредита регулируется нормами законодательства. С внедрением в деятельность Указа от 2012 года, банки не устанавливают комиссий за ранний возврат средств, а многие из них не устанавливают и сроки, хотя это не запрещено законодательством. В любом случае раньше срока возвращать кредит выгоднее.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Досрочное погашение аннуитетного кредита: полное и частичное

Банки не заинтересованы терять свою прибыль. Именно потому досрочное погашение кредита когда-то влекло за собой неизбежные штрафы. К счастью в 2011 году все изменилось – тогда были внесены поправки в статьи 809 и 810 Гражданского Кодекса РФ. Теперь клиент любого российского банка может расплатиться по кредиту досрочно, не опасаясь штрафных санкций.

Способы погашения

Вряд ли найдутся люди, которым нравится быть в долгу у кого-либо. Поэтому ответственный и платежеспособный заемщик старается быстрее вернуть банку взятые у него средства. Осуществить досрочное погашение аннуитетного кредита можно двумя способами:

- 1.Полное погашение – сразу выплачивается вся оставшаяся сумма долга.

- 2.Частичное погашение – клиент вносит сумму, превышающую размер аннуитетного платежа.

Давайте детальнее рассмотрим вышеперечисленные варианты.

Полное досрочное погашение аннуитетного кредита

Полное досрочное погашение подразумевает единовременное возвращение всей суммы кредита.

Заемщик обязан заранее (примерно за 1 месяц) сообщить банку о своем решении рассчитаться досрочно. После этого банковский служащий определяет сумму, которая должна быть выплачена заемщиком. Клиент рассчитывается, и договор между ним и банком закрывается. Кроме того, он получает справку о том, что заимодатель больше не претендует ни на какие деньги.

Формула, которая используется для расчета суммы платежа при полном досрочном погашении, выглядит следующим образом:

Общая сумма выплаты = Сумма основного долга + Сумма очередного ежемесячного платежа (ближайшего к текущей дате)

Разумеется, так расплатиться с банком может только тот заемщик, в чьем распоряжении имеется вся сумма, необходимая для выплаты кредита.

Особенности и порядок частичного досрочного погашения

Есть два способа частичного досрочного погашения аннуитетного кредита. Давайте их рассмотрим на простом примере.

Итак, банк выдал клиенту займ на 12 лет, или 144 месяца. Размер аннуитетного платежа составил 6000 рублей в месяц.

Ежемесячный платеж, как известно, складывается из процентов по кредиту и платежа, идущего на погашение основного долга. Таким образом, частичное досрочное погашение способствует уменьшению кредитного тела.

Предположим, что заемщик вносил платежи на протяжении 24 месяцев (остается платить еще 120). И вдруг у него появляется возможность досрочно погасить часть кредита. Как это сделать?

- Способ № 1: уменьшение срока выплат по кредиту. Это значит, что банк не пересчитывает размер стандартного ежемесячного аннуитетного платежа – заемщик продолжает вносить по 6000 рублей в месяц, но при этом дополнительные средства, которыми он (заемщик) располагает, направляются на погашение нескольких ежемесячных платежей. Иными словами, он должен будет расплачиваться уже не 120, а, например, 116 месяцев.

- Способ № 2: уменьшение суммы долга. В данной ситуации банк пересчитывает сумму ежемесячного аннуитетного платежа, но срок выплат при этом не укорачивается. Таким образом, после внесения дополнительных средств, заемщик будет выплачивать не по 6000, а, например, по 5000, 4000, 3000 рублей в месяц или еще меньше.

Но здесь не все так радужно: согласно тарифам некоторых банков, услуга перерасчета суммы ежемесячного платежа, а иногда и само досрочное погашение долга предполагают уплату клиентом комиссии. Поэтому условия досрочного погашения кредита в том или ином банке рекомендуется изучить заранее.

https://www.youtube.com/watch?v=2ium6rMtgno

В договоре обязательно указывается, какой вариант досрочного погашения возможен в конкретном случае. Потенциальный заемщик должен самостоятельно определить, как ему удобнее: сократить сроки выплат или уменьшить ежемесячные платежи. От этого решения зависит схема досрочного погашения кредита.

Чтобы досрочно погасить часть долга, заемщику требуется:

- написать заявление о том, что он готов внести определенную сумму в счет погашения займа;

- внести средства на банковский счет;

- после списания средств получить новый график ежемесячных платежей.

В некоторых случаях клиент может отправить заявление и сделать платеж без посещения банка. Но за новым графиком он обязан лично явиться в финансовое учреждение.

Кому это выгодно

Банк не заинтересован в досрочном погашении кредита, и вот почему: проценты начисляются на остаток долга, и, если клиент сегодня берет кредит, а через неделю его возвращает, то банк теряет свою прибыль.

Заемщик, напротив, остается в выигрыше даже при необходимости выплачивать явные или скрытые комиссии. Приведем пример: клиент взял кредит на 500 000 рублей, и проценты начисляются именно на эту сумму.

Но если ему удастся досрочно вернуть банку 100 000 рублей, то останется 400 000 долга, и проценты будут начисляться уже на них.

В результате существенно уменьшится общая сумма переплаты по кредиту!

Досрочное погашение было бы выгодно банкам только при одном условии – если бы клиенты вначале выплачивали им авансом все начисленные проценты, и только потом возвращали основной долг. Но, к счастью, с аннуитетными кредитами такой «номер» не проходит.

Важные моменты

Следует обращать внимание на нюансы, касающиеся досрочного погашения. Как правило, некоторые из них прописываются в договоре, но далеко не всегда потенциальный заемщик их замечает. Давайте рассмотрим наиболее важные моменты:

- 1. Досрочную выплату банк учитывает в следующем платежном периоде.

- 2. После погашения долга рекомендуется получить справку от банка, служащую гарантией того, что договор закрыт, и заимодатель больше ни на что не претендует.

- 3. Часто банки устанавливают минимальную сумму досрочной выплаты. Она указывается в договоре. Перед тем как поставить свою подпись на всех бумагах, заемщик должен внимательно изучить документы, уточнить график выплат и убедиться, что минимальная сумма погашения не слишком велика. В противном случае заемщик просто не сможет преждевременно погашать свой долг, не имея в наличии минимальной суммы.

Итак, возможность досрочного погашения аннуитетного кредита – это приятный бонус, которым, к сожалению, клиент банка не всегда может воспользоваться. Потенциальному заемщику, прежде чем заключать договор, надо выбрать максимально удобную и выгодную для него схему досрочного погашения займа, сравнить предложения банков и остановиться на том, условия которого наиболее прозрачны.

⇧

: вклады для физических лиц")