Значительная часть наших сограждан предпочитает хранить свои накопления в банковских организациях с большой государственной поддержкой, и здесь актуален будет вопрос, как начисляются проценты по вкладам в Сбербанке. От этого показателя напрямую зависит доход, который может получить вкладчик. Проценты – это вознаграждение, получаемое вкладчиком от банка за пользование его денежными средствами.

Сбербанк предлагает оформить различные вклады

- О вкладах

- Простой способ начисления годовых процентов

- Сложный способ начисления

- Что еще необходимо учитывать при расчетах

- Действующие предложения

- Как рассчитать проценты по вкладу?

- Простые

- Сложные

- Как пользоваться калькуляторами?

- Расчет по простой формуле

- Расчет по сложной формуле

- Расчет вкладов с капитализацией

- Как вычислить доход с учетом эффективной ставки?

- Примеры расчетов по вкладам

- Начисление процентов по вкладам в Сбербанке

- Особенности депозита

- Как начисляются проценты по вкладам?

- Пример вычисления

- Как рассчитать проценты по вкладу

- Годовые вклады

- Месячные вклады

- Как рассчитать доходность пополняемого вклада с выплатой процентов в конце срока

- Пример подсчёта процентов по пополняемому вкладу

- Как рассчитать процент по вкладу с капитализацией. Что это: «капитализация вклада»

- Формула расчёта вклада с капитализацией

- Пример расчёта процентов по вкладу с капитализацией

- Как проверить правильность начисления процентов по вкладу с точностью до копейки

- Что такое калькулятор вкладов Сбербанка и как им пользоваться?

- Как начисляются проценты по вкладам в Сбербанке

- Как высчитать процент от суммы вклада посредством калькулятора Сбербанка

- Как начисляются проценты по вкладам

- Правила начисления процентов по банковским вкладам

- Как начисляются простые проценты по вкладам

- Как начисляются проценты по вкладам с пополнением

- Пример расчета сложных процентов по депозиту

- Как происходит начисление процентов в Сбербанке

- Заключение

О вкладах

Тот факт, что контрольный пакет акций данного акционерного общества принадлежит государству, дает дополнительные гарантии, что не будет проблем с лицензий или внезапным банкротством.

Но даже, когда физическое лицо определилось с самой финансовой организацией, остается проблема выбора подходящего депозита.

Одновременно в банке действует не один десяток предложений по оформлению вкладов, каждое из которых имеет свои особенности, преимущества и недостатки. Основные отличия заключаются в следующих нюансах:

- размер минимального первоначального вклада;

- срок, на который заключается договор;

- размер процентной ставки;

- алгоритм начисления и выплаты дивидендов.

В соответствии с действующим законодательством проценты на величину размещенных на счету средств выплачиваются по окончании каждого квартала, а невостребованные начисления плюсуются к основной сумме, и новые проценты начисляются уже с их учетом. Правда, закон позволяет прописывать в договоре и иные условия, что обычно и используется на практике.

Внимательно изучив предложенный договор, можно разобраться какая же именно система начисления будет использоваться в конкретной ситуации. Кроме того, стоит обратить внимание на то, какое количество дней принимается равным году – усредненное 365 или фактическое.

Простой способ начисления годовых процентов

При данном способе начисленное вознаграждение не плюсуется к первоначальной сумме, а переводится на отдельный счет. При этом начисление может производиться каждый месяц, раз в квартал, 6 или 12 месяцев.

Рассчитать размер годовых процентов можно без проблем рассчитать самостоятельно.

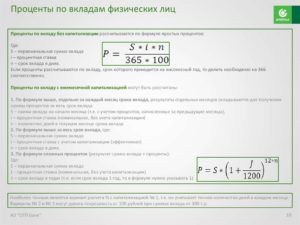

Для этого нужно использовать простую формулу: величину вклада необходимо умножить на годовую процентную ставку, предусмотренную договором, умножить на срок размещения денежных средств, а затем разделить на 365 (усредненное количество дней в году) и разделить на 100%.

Схема начисления процентов

Например, 300000 были внесены на срок 48 месяцев, при этом годовая ставка составляет 9%. Используя предложенную формулу, получаем: 300000х9х730/365/100=54000. Именно столько составит прибыль по данному депозиту.

Сложный способ начисления

Другое название метода – депозит с капитализацией. Здесь начисление производится на всю сумму денежных средств: изначальная сумма и прибавленные к ней вознаграждения за предыдущий период. Индексация проводится обычно ежемесячно или ежеквартально.

При этой методике сумма, на которую рассчитываются годовые проценты регулярно возрастает.

Формула расчета для вклада с капитализацией будет несколько иной: первоначальный взнос плюс доход, полученный за истекший период умножить на годовую ставку, умножить на срок размещения, разделить на 365 и разделить на 100%.

Например, 200000 вложены на 4 месяца под 8%. Воспользовавшись приведенной выше формулой, получаем: 200000х120х8/365/100=5260,27. Столько составит доход за первый месяц. В следующий период получается следующая сумма: (200000+5260,27)х120х8/365/100=5398,63. Таким же образом можно высчитать вознаграждение за третий и четвертый месяц.

Что еще необходимо учитывать при расчетах

При расчетах важно учитывать несколько дополнительных моментов:

- точное количество дней, на которое заключен договор – следует уточнить берется ли в расчет день, когда деньги поступают на счет. День окончания договора, как правило, в расчет не берется;

- если условиями предусмотрено внесение дополнительных средств или, напротив, частичное снятие, то при вычислениях следует брать те периоды, когда сумма оставалась неизменной;

- какой вид процентной ставки используется – фиксированная или плавающая. Фиксированная выражается в конкретном числовом значении, а плавающая находится в зависимости от какого-либо финансового показателя (например, ставка рефинансирования Центробанка) и изменяется вместе с ним;

- если выбрано предложение с выплатой по окончании срока действия договора либо какого-то установленного периода, то в случае досрочного закрытия порядок вознаграждения изменится. В случае, когда уже прошло более полугода доходность составит 2/3 от первоначальной ставки. Когда срок вклада получился менее полугода, доход будет равняться лишь 0,01% годовых, т.е. практически ничего.

Доход по процентам может принести прибыль

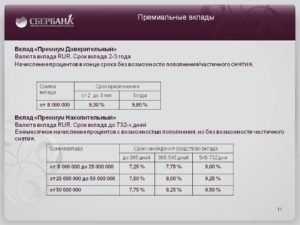

Действующие предложения

Каждому клиенту предлагается на выбор большое количество программ, среди которых он сможет подобрать ту, которая максимально будет соответствовать предъявляемым им требованиям. Следует отметить, что Сбербанк не является бесспорным лидером по величине процентных ставок, но его стабильность и защищенность привлекают значительное количество вкладчиков.

Основные программы:

- с ежемесячной доходностью, в том числе с капитализацией либо частичным снятием вознаграждения (Например, «Пополняй», «Сохраняй», «Управляй»);

- с ежеквартальным доходом (Например, «Социальный»);

- с выплатой по окончании срока договора (Сберегательный сертификат).

Несмотря на то, что начисление процентов по вкладам происходит по стандартным схемам, нужно принимать во внимание множество особенностей, которые будут влиять на итоговый размер полученных денежных средств.

https://www.youtube.com/watch?v=zpbPrRIoGUU

Сбербанк предлагает своим вкладчикам разнообразные условия депозитов, среди которых без труда можно подобрать для себя наиболее оптимальные и выгодные. При этом необходимо тщательно изучить предлагаемый договор, чтобы иметь представления о том, каким образом будет происходить расчет дохода и какую сумму можно получить в результате.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Как рассчитать проценты по вкладу?

За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

Проценты делятся по умолчанию на простые и сложные. И начисление процентов происходит двумя способами – по простой и сложной формуле. Второй способ включает в себя несколько схем, отличающихся друг от друга вариативностью произведения расчетов. В чем отличие простых процентов от сложных?

Простые

Особенность данного вида начислений заключается в том, что проценты по вкладу не плюсуются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Все сроки обозначаются по выбору вкладчика.

Сложные

Второй вариант применяется для вкладов с капитализацией. Проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.

Для начала нужно уяснить для себя все условия по вкладу, в частности, периодичность начисления процентов (ежемесячно, ежеквартально и т.д.), вид процентных начислений (простой или сложный). После этого можно вооружиться калькулятором и переходить к расчетам.

Как пользоваться калькуляторами?

Самое простое – воспользоваться калькулятором доходности вклада на сайте банка, в котором клиент открыл или собирается открыть депозит. Например, на сайте Сбербанка. В верхнем меню найти раздел «Вложить и заработать», затем – «Вклады».

Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы можно увидеть онлайн-калькулятор, по которому легко рассчитать доход по данному виду вклада.

Достаточно ввести сумму, годовую ставку (в калькуляторе по каждому продукту она вводится автоматически), срок вклада и нажать «Рассчитать».

Чтобы просчитать свой доход ручным способом, нужно набрать на калькуляторе сумму вклада, умножить ее на готовую ставку, затем за количество дней, в течение которого действует депозит.

Полученная цифра делится на 100 и на количество дней в году. Это и есть доход по вкладу.

Расчет по простой формуле

Начисления процентов по вкладам без капитализации по простой формуле:

S=(P*I*t:K):100.

Обозначения:

- S – начисленный профит.

- P – сумма вклада.

- I – годовая ставка по депозиту.

- t – срок депозита (к-во дней).

- K – число дней в году (при расчете процентов всегда берется 365 дней, даже в високосный год).

Если клиент вложил 50 000 руб. сроком на год под 4,7%, его доход составит 2350 рублей: (50 000*4,7*365):100=2350.

Расчет по сложной формуле

По желанию клиента проценты по депозиту могут не начисляться на отдельный счет, а прибавляться к телу вклада. В таком случае рассчитывать доходность нужно по другой, более сложной формуле:

S = ((P * I * (t : K)):100) + ((P 1 * I * (t 1 : K)):100).

Особенность этой формулы в том, что начальная и последующая составляющие каждый раз различаются переменными P (размер вклада) и t (к-во дней по депозиту).

Так, возьмем пополняемый вклад на 50000, процентная ставка – 12%, срок – 60 дней. Если вкладчик пополнил счет на 20-й день еще на 10 тысяч рублей, получится, что начальный взнос находился на счете 19 дней (t).

С 20-го дня по 60-й сумма равна 60 000 руб. Значит, профит будет исчисляться так:

((50 000*12*(19:365)):100+((60 000*12*(20:365)):100 = 312,33+394,52=706,85 руб.

Расчет вкладов с капитализацией

Для расчета процентов по депозитам с капитализацией действует другая формула:

S=(P*I*j:K):100.

Здесь:

- S – проценты.

- P – сумма вклада плюс все дополнительные суммы, полученные от капитализации.

- I – процентная ставка по вкладу.

- t – к-во дней в том отрезке времени, за который выполняется капитализация.

- K – дней в году (365 или 366).

Наглядно это выглядит так: оформлен депозит с капитализацией, например, на 100 тысяч рублей под 11,5%. Срок — три месяца – июнь, июль и август. Профит на первый месяц будет 945 руб. — (100000*11,5*30:365:100).

Доход плюсуется в начальному вкладу, и таким образом за второй месяц начислено будет: 100945*11,5*31:365:100= 985 руб. В августе также 31 день, соответственно делается расчет: 101930*11,5*31:365:100=995,5 руб.

Как видно, градация процентов происходит ежемесячно, и при одинаковой процентной ставке вклад с капитализацией более выгоден.

Как вычислить доход с учетом эффективной ставки?

Ставки с подобной характеристикой применимы только для вкладов с капитализацией. Доходность нарастает по цепочке:

- невыплаченный профит добавляется к основной сумме;

- увеличивается сумма на депозите;

- соответственно, начисляются более высокие проценты;

- растет конечный доход.

Эффективная процентная ставка — это расчет профита, начисленного к сумме первичного вклада к окончанию срока депозита. Вычислить ее можно по формуле:

(P*S)*(365:d)*100.

P – это профит за весь период депозита. S — сумма вклада.

d — срок депозита.

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

https://www.youtube.com/watch?v=Px7qwLC0lVc

Несколько примеров расчетов.

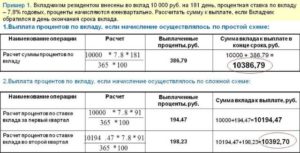

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91:365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка — 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

В 2021 году останется неизменной ставка по вкладам, не облагаемая налогом. Она соответствует формуле «Ключевая ставка ЦБ + 5%».

Это значит, что при ключевой ставке в 8,25%, введенной Центробанком в начале года для привлечения клиентов, максимальный доход по вкладам, за который не придется платить налог, — 13,25%. Прибыль выше этого значения будет облагаться налогом.

Для информации: при превышении ключевой ставки ЦБ налог на вклады может доходить до 35 %. Однако превышать этот порог невыгодно самому банку, потому что он сам вынужден будет платить отчисления в Агентство страхования вкладов по повышенной ставке.

Начисление процентов по вкладам в Сбербанке

Коронавирус актуальное

ВКЛАДЫ ИНВЕСТИЦИИ НЕДВИЖИМОСТЬ ВАЛЮТА

Тех из нас, кто оформил вклад в Сбербанке, может заинтересовать вопрос о том, как же по ним начисляются проценты? Ведь именно от этого будет зависеть, в каком размере и как часто вы будете получать свой доход. Вы найдете всю нужную информацию далее.

Особенности депозита

Итак, на сегодняшний день именно Сбербанк является лидером по привлечению денежных средств от физических лиц в нашей стране. И это неудивительно, ведь наши сограждане при выборе организации, которой они могли бы доверить свои сбережения, однозначно выбирают наиболее надежную из них.

Дополнительный «вес» ей придает тот факт, что большая часть акций принадлежит государству, а значит, можно не бояться банкротства или отзыва лицензии этого банка, ему всегда будет оказываться всесторонняя поддержка. Другие государственные банковские организации перечислены в этой статье.

https://www.youtube.com/watch?v=HHYvXJRih7k

Если вы решились оформить здесь депозит, то вы наверняка столкнетесь с проблемой выбора. Дело в том, что на данный момент тут предлагается почти десяток различных программ, каждая из которых имеет свои особенности и нюансы открытия и обслуживания, в частности:

- Размер минимального взноса для открытия;

- Срок действия договора;

- Величину процентной ставки;

- Порядок начисления и выплаты дохода.

Именно на последний пункт вкладчики очень часто не обращают внимания, хотя он и имеет большое значение. К примеру:

- Выбирая предложения с ежемесячным начислением, вы сможете в конце каждого месяца получать прибыль и снимать её или переводить на карточку. Кроме того, % могут прибавляться к первоначально вложенной вами сумме, после чего доход будет рассчитываться на уже новую сумму. В данном случае речь идет о капитализации.

- Выбирая же продукты с выплатой в конце срока, свой доход вы сможете получить на руки только по окончанию действия договора, а если снимите их раньше, то к вам будут применены штрафные санкции.

В частности, есть следующее ограничение: если выбран депозит с выплатой % в конце срока или года, и деньги пролежали на счету 6 месяцев и более, после чего их досрочно изъяли, то в этом случае вам будет начислен доход в размере 23 от ставки, указанной в вашем договоре.

Если же они пролежали там меньше по времени, тогда ставка составит всего 0,01% годовых, т.е. дохода вы практически не получите. Именно по этой причине крайне важно ориентироваться на собственные цели и возможности, и уже под них выбирать нужное вам предложение.

Как начисляются проценты по вкладам?

Далее мы кратко перечислим имеющиеся в Сбербанке программы, и их способ начисления дохода:

- «Сохраняй», «Пополняй» и «Управляй», а также их онлайн-аналоги – проценты начисляются ежемесячно, можно выбрать капитализацию, тогда доход вы получите в конце срока;

- «Подари жизнь» и «Социальный» – выплаты происходят ежеквартально, т.е. каждые 3 месяца;

- «Пенсионный плюс», который предусмотрен для владельце Социальных карт – каждый квартал.

Рассмотрим условия подробнее.

- “Пенсионный плюс” – до 3,5% при сумме от 1 рубля, период – до 3 лет. Возможно частичное снятие и пополнение.

- “Подари жизнь” – до 5,65% при вложении от 10 тысяч на срок до 1 года.

- “Пополняй” – до 5,15%, размер – от 700 000, период – 3 месяца. “Пополняй Онлайн” – до 5,3%. Возможность делать дополнительные взносы.

- “Сохраняй” – до 5,5%, сумма – от 700 000 на 3 месяца. “Сохраняй Онлайн” – до 5,75%.

- “Управляй” – до 4,85%, необходимо вложить от 30000 рублей при сроке в 3 месяца. “Управляй Онлайн” – до5%. Возможно пополнение и частичное обналичивание средств.

- “Социальный” с частичным снятием и пополнением. До 4,75% при взносе от 1 рубля на 3 года.

Где найти онлайн-калькулятор Сбербанка? Для того, чтобы подсчитать доход, который вы сможете получать по каждому из выбранных предложений, вам нужно перейти на официальней сайт организации по этой ссылке и в разделе «Вклады» найти вкладку “Вклады для сбережений”.

Банки с самыми выгодными процентными ставками ⇒

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Возможно, эти статьи также будут вам интересны:

Откроется список имеющихся предложений, вам нужно нажать на название нужного продукта. Откроется новая страница с подробным описанием, а также с онлайн-калькулятором. Вы сможете сразу сделать расчет, и при необходимости – оформить вклад через Интернет.

Такая возможность есть только у действующих клиентов компании, которые предварительно прошли регистрацию в системе “Сбербанк Онлайн”, подробности здесь.

Лучшие предложения по вкладам на сегодня ⇒

Пример вычисления

Во всех договорах на вклад, который бы вы не открыли, обязательно будет указана годовая процентная ставка. То есть величина процента, по которой рассчитывается доход за 12 месяцев.

https://www.youtube.com/watch?v=Picq6lS6GO0

Но очень часто бывает так, что договор открывается на другой промежуток времени, например, на 9 месяцев. И тут у многих заемщиков возникает путаница в цифрах, ведь они рассчитывают на одну ставку, а получают, по итогу, совершенно другую.

Напомним, что рассчитать ваш доход очень просто – нужно вложенную сумму умножить на процентную ставку, разделить на 12 и умножить на количество месяцев действия договора. Рассмотрим на примере: вы решили вложить 100.000 рублей на 9 месяцев, вам определили ставку в размере 5% годовых.

Посмотреть проценты по вкладам от Сбербанка России ⇒

Сколько вы получите по итогу:

- 100.000*0,05 = 5000 рублей – за 12 месяцев

- 5000/12 = 416,7 рублей – за 1 месяц,

- 416,7*9 = 3750 рублей округленно составит ваш доход за 9 месяцев.

Конечно, намного проще использовать онлайн-калькулятор для получения быстрого результата, к примеру, вот этот:

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

Таким образом, по вкладам Сбербанка России существует три основных способа начисления, это каждый месяц, каждый квартал и по окончанию срока, какой именно выбрать – решать вам. Остались вопросы? Позвоните по телефону 8-800-555-55-50, звонок по России бесплатный

Как рассчитать проценты по вкладу

Банкир — это торговец. Он покупает деньги процент по вкладу по низкой цене и продаёт их процент по кредиту по более высокой. Полученная разница составляет его доход.

Желающих взять взаймы больше, чем тех, кто хочет положить деньги под процент. Поэтому коммерческие банки могут получить кредит у ЦБ РФЦентрального банка страны.

На сентябрь 2021 года под «ключевая ставка»

(она же «ставка рефинансирования»)11% годовых. Логично предположить, что коммерческим банкам не очень-то выгодно принимать вкладдепозиты с процентной ставкой выше этого значения.

Исключение могут сделать лишь VIP-клиентам — владельцам заводов, газет, пароходов.

Для остальных же высокий процент по вкладу может являться маркетинговым ходом, поскольку он будет компенсирован с помощью различных комиссий.

Годовые вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 2 года:за год:5000 рублей составляет 100%x рублей составляет 9%x=5000*9/100=450 рублей за два года:450 рублей за 1 годx рублей за 2 годаx=450*2/1=900 рублей 5900 рублей вкладчик получит в конце срока* Что такое 100? — «Процент — это сотая доля числа». См. как высчитать процент от числа.

Месячные вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца:за год: 5000*9/100=450 рублей за 90 дней:450 рублей за 365 днейx рублей за 90 днейx=450*90/365=110 рублей 96 копеек 5110 рублей 96 копеек вкладчик получит в конце срока* 365 — это количество дней в 1 году.

В високосный год их будет 366. Посмотреть список високосных лет.

| 5000 | 5000 |

* проценты начинают начисляться со дня, следующего за днем поступления денег в банк, то есть с (Статья 839 Гражданского кодекса РФ).

Как рассчитать доходность пополняемого вклада с выплатой процентов в конце срока

Процент у пополняемых вкладов ниже. Объясняется это тем, что за время действия договора по вкладу может уменьшиться ставка рефинансирования и вклад перестанет быть выгоден банку. То есть банк должен будет выплачивать процент по вкладу выше, чем процент, который будут платить банку кредиторы.

Исключение: если ставка по вкладу зависит от ставки рефинансирования. Иными словами, ставка рефинансирования растёт — растёт процент по вкладу, ставка рефинансирования уменьшается — уменьшается процент по вкладу.

Пример подсчёта процентов по пополняемому вкладу

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца.

Спустя месяц он положил ещё 3000 рублей:за год: 5000*9/100=450 рублейза 30 дней: 450*30/365=36,986 рублей остаток спустя 30 дней: 5000+3000=8000 рублейпересчёт за год: 8000*9/100=720 рублейза оставшиеся 60 дней: 720*60/365=118,356 рублей Итого сумма процентов: 36,986+118,356=155 рублей 34 копейкаОбщая сумма, которую получит вкладчик: 5000+3000+155,34=8155 рублей 34 копеек

Как рассчитать процент по вкладу с капитализацией. Что это: «капитализация вклада»

Проценты могут выплачиваться:

- общей суммой при [окончании | расторжении | в день подписания] договора по вкладу.

датаприходрасходначисленные процентысумма на счёте 01 января 5000 0 0 5000 31 января 0 0 0 5000 28 февраля 0 0 0 5000 31 марта 0 0 0 5000 30 апреля 0 0 0 5000 31 мая 0 0 0 5000 30 июня 221.92 0 221.92 5221.92 - общая сумма дробиться на части и выплачивается ежемесячно, раз в 3 месяца ежеквартально, ежегодно. Клиент может выбрать наиболее подходящий для себя вариант:

- с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть «жить на проценты».

количество днейдатаприходрасходначисленные процентысумма на счёте 01 января 5000 0 0 5000 30 31 января 0 0 36.99 5000 28 28 февраля 0 0 34.51 5000 31 31 марта 0 0 38.22 5000 10 апреля 0 100 0 5000 30 30 апреля 0 0 36.99 5000 31 31 мая 0 0 38.22 5000 30 30 июня 121.92 0 36.99 5121.92 - капитализация процентов, он же сложный процент причислять начисленные проценты к остатку по вкладу. Точно также как если бы вы приходили в день начисления процентов, снимали сумму процентов и пополняли ей вклад. Остаток по вкладу увеличивается и получается, что начисляется процент на процент. Вклады с капитализацией процентов следует выбирать тем, кто не планирует снимать сумму процентов частями. Этот совет не распространяется на вклады, где по условиям договора возможно частичное снятие в размере капитализированных процентов.

количество днейдатаприходрасходначисленные процентысумма на счёте 01 января 5000 0 0 5000 30 31 января 36.99 0 36.99 5036.99 28 28 февраля 34.78 0 34.78 5071.77 31 31 марта 38.77 0 38.77 5110.54 30 30 апреля 37.80 0 37.80 5148.34 31 31 мая 39.35 0 39.35 5187.69 30 30 июня 38.37 0 38.37 5226.06

- с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть «жить на проценты».

Формула расчёта вклада с капитализацией

S = s × ⎛⎝1 + P×d100×D⎞⎠n S — итоговая сумма, которую получит вкладчик,s — первоначальная сумма,P — годовая процентная ставка,d — количество календарных дней в периоде,D — количество дней в календарном году,n — количество капитализаций

Пример расчёта процентов по вкладу с капитализацией

1 января человек открыл вклад с капитализацией на 5000 рублей под 9% годовых на 6 месяцев 180 дней. Начисление и капитализация процентов происходит в последний день каждого месяца.

5000 × (1 + 9/100 × 30/365)3 × (1 + 9/100 × 28/365) × (1 + 9/100 × 31/365)2 = 5000 × 1,02235634396 × 1,00690410959 × 1,01534609946 = 5226,06Обратимся к таблице выше:

- 30 дней будет в трёх месяцах: январь, апрель, июнь.

- 28 дней может быть только в одном месяце — феврале.

- 31 день будет в марте и мае.

При расчёте количества дней в периоде нужно также учитывать, что если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (Статья 193 Гражданского кодекса РФ).

Поэтому калькуляторы, выложенные в интернете, будут близки к реальности, но 100% точности они не дают. Как можно рассчитать доход за 2 года, когда производственный календарь утверждается ежегодно?

Как проверить правильность начисления процентов по вкладу с точностью до копейки

Техника даёт сбои. Когда есть выписка из счёта, вручную пересчитать полагающиеся к выплате проценты не так сложно.

Пример: 20 января человек открыл вклад с капитализацией раз в квартал на 5000 рублей под 9% годовых на 9 месяцев 273 дня. 10 марта пополнил счёт на 30000 рублей. 15 июля снял 10000 рублей. 20 апреля 2014 года и 20 июля 2014 года приходится на воскресенье.

| 20 января 2014 | 5000 | 0 | 5000 | |

| 49 | 10 марта 2014 | 30000 | 0 | 35000 |

| 42 | 21 апреля 2014 | 422,88% | 0 | 35422,88 |

| 85 | 15 июля 2014 | 0 | 10000 | 25422,88 |

| 6 | 21 июля 2014 | 780,03% | 0 | 26202,91 |

| 91 | 20 октября 2014 | 587,95% | 0 | 26790,86 |

20.01-10.03:

Что такое калькулятор вкладов Сбербанка и как им пользоваться?

Сегодня существует множество вариантов инвестирования денег с целью увеличения дохода.

Однако самым доступным для людей, далеких от сферы финансов являются банковские депозиты, которые позволяют положить деньги под проценты в банке.

Этот метод увеличения дохода от свободных средств не требует участия инвестора, а также защищает вклад от инфляции. Поэтому является самым надежным и популярным среди обычных вкладчиков.

Между тем каждый частный инвестор хочет знать, как будет увеличиваться его доход, какие существуют виды депозитов и как банк рассчитывает и начисляет проценты.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Важно знать, как начисляются проценты по вкладам, чтобы выбрать нужный вариант депозита

А также каждый вкладчик хочет сам следить за движением денег на своем счету. Для этого банки предусмотрели удобную функцию – это онлайн калькулятор, который позволяет в считанные секунды получить полную информацию о состоянии счета и его увеличении.

Как начисляются проценты по вкладам в Сбербанке

Сбербанк – это одна их старейших финансово-кредитных организаций России, которая предлагает клиентам все варианты вкладов, которые различаются:

- по сроку вложения финансов;

- функционалу;

- видом валюты;

- процентными ставками.

Клиентам Сбербанка предоставляется возможность выбрать любую разновидность вкладов.

Однако чтобы сориентироваться в количестве дохода, необходимо знать, как банк начисляет проценты на тот или иной вид депозита.

Рассмотрим возможные варианты депозитов, которые предлагает Сбербанк и основные тарифы, чтобы понять, какой из них принесет больше прибыли.

- «Сохраняй» ‒ этот тариф используется для срочных вкладов, которые открываются на определенный период времени, в течение которого нельзя снимать деньги и пополнять счет.

Минимальной суммой вклада является 1000 рублей. Счет можно открыть сроком от одного месяца до трех лет. Такой вклад обеспечивает высокие проценты, которые могут колебаться в пределах 4,6-6,49% годовых. Такой депозит подходит для сохранения и приумножения крупных сумм.

- Тариф «Пополняй» применяется для вкладов, которые можно пополнять, но нельзя снимать деньги до истечения договорного срока.

Депозит можно открыть как минимум на 3 месяца и как максимум на 3 года. Процент составляет от 5,22-6,23% в год.

- «Управляй» ‒ этот тариф используется для вкладов, с которых можно снимать часть денег.

Депозит открывается на срок 3 месяца, максимум ‒ на 3 года, а в год набегает от 4,35 до 5,77 процентов. Минимальная сумма вклада 30 тысяч рублей.

- Тариф «Подари жизнь» предусмотрен для тех вкладчиков, которые хотят принять участие в благотворительности, поскольку каждый квартал Сбербанк отчисляет 0,3% от годового вклада в одноименный благотворительный фонд.

При этом клиенты получают прибыль в размере 6, 45% годовых. Минимальная сумма на депозите должна составлять 10 000 рублей. Этот тариф не предусматривает пополнение и снятие денег до завершения срока вклада.

- «Социальный» ‒ этот тариф предусмотрен для сирот.

Вклад открывается официальными опекунами или попечителями детей, которые остались без родителей. Причем минимальная сумма вклада может составлять 2 рублю. Срок депозита 3 года. А процентная ставка составляет 5,3% в год. Этот вклад можно как пополнять, так и снимать деньги.

Кроме перечисленных выше депозитов Сбербанк предлагает и другие разновидности вкладов для физических лиц – пенсионный, зарплатный. Всего Сбербанк предлагает 12 различных программ для инвестиций.

Наглядный пример расчета по вкладу «Управляй»

Выбрав подходящий по условиям депозит, клиент Сбербанка может обратиться в офис и попросить рассчитать размер получаемой в год прибыли, а может сделать это самостоятельно, воспользовавшись онлайн-калькулятором.

Как высчитать процент от суммы вклада посредством калькулятора Сбербанка

Онлайн-калькулятор – это удобный сервис, который позволяет далеким от бухгалтерских премудростей людям без посторонней помощи рассчитать, какая прибыль их ожидает от того или иного вида депозита.

Как уже стало понятно, Сбербанк открывает возможность пользоваться различными программами и тарифами. Поэтому выбором следует рассчитать, какой процент от суммы вклада будет набегать на счет за год.

Чтобы это сделать, нужно посетить банк и попросить сотрудника предоставить нужную информацию. Однако есть и более удобный способ – это самостоятельно просчитать процент, даже не покидая стен своего дома.

Дело в том, что на официальном сайте Сбербанка размещена вся необходимая клиентам информация о предлагаемых инвестиционных программах. А главное, есть удобный инструмент, который позволяет быстро и точно рассчитать проценты от суммы вклада.

https://www.youtube.com/watch?v=9XryDWgbpMk

Кроме того, в интернете можно найти массу калькуляторов, которые помогут произвести все расчеты в режиме онлайн.

Рассчитывайте доходность вкладов посредством удобного калькулятора на сайте Сбербанка

Но если вы предпочитаете самостоятельно, без использования автоматических систем просчитать свою прибыль от вклада, то вам нужно будет воспользоваться специальной формулой и производить сложные математические вычисления. Причем для обычных вкладов сумма процента рассчитывается по одной формуле, а для вкладов с капитализацией по другой.

Проще, конечно, вставить в калькулятор сумму вклада, ввести процентную ставку и получить точный результат расчетов буквально за несколько секунд. Калькулятор сделает это не только быстро, но и точно.

(Мы будем вам благодарны если Вы оцените статью)

Загрузка…

Как начисляются проценты по вкладам

Банковский вклад — отличный способ хранения и преумножения накоплений. Он регулируется договором, предусматривающим величину процентной ставки по вкладу, а также условия его возврата.

Элементарные знания того, как начисляются проценты по вкладам и от чего зависит их доходность, позволят с легкостью ориентироваться в существующих предложениях и подобрать наиболее оптимальный вариант.

Ниже рассмотрим, каким образом производится расчет процентов по банковскому депозиту.

Правила начисления процентов по банковским вкладам

Полная информация об условиях вклада отражена в договоре. Именно его, в первую очередь, нужно изучить, чтобы иметь представление, как начисляются проценты по вкладу.

Стоит отметить, что банк использует два алгоритма начисления процентов: простой и сложный.

Первый не предполагает прибавления процентов к изначально вложенной сумме. Они, как правило, поступают на счет вкладчика либо в последний день действия депозита, либо с определенной условиями вклада периодичностью.

Если для расчета применяется сложный алгоритм, приобретенный доход суммируются с основной частью вклада, и на него впоследствии также начисляются проценты. Результат — увеличение общей прибыли от депозита.

Как начисляются простые проценты по вкладам

Самым примитивным для расчета получаемого вкладчиком дохода является вклад, проценты по которому начисляются по окончанию его действия. Чем дольше банк пользуется деньгами, тем больше итоговая сумма вознаграждения. Чтобы ее вычислить, следует воспользоваться формулой:

Сумма дохода = размер вклада в рублях * (процентная ставка/100) * (число дней размещения / 365).

Рассмотрим более подробно на примере. Допустим, клиент разместил в банке 500 тысяч рублей под процентную ставку 10%. Срок размещения полгода, с января по июнь (год високосный).

Сумма процентов = 500 000 * 181 * 10/(100 * 365) = 24794,5 рубля. Как показывает расчет, доходность вклада составит 24794,5 рубля.

На таких условиях оптимальным будет размещение не предусматривающего пополнения депозита на непродолжительный отрезок времени. Следует иметь в виду, что формула актуальна только при неизменной процентной ставке.

Как заработать на размещения вклада в банке. Пример расчета процентов.

Как начисляются проценты по вкладам с пополнением

Вклад, который можно периодически пополнять, пользуется немалой популярностью. Это отличный способ сохранить и преумножить свои накопления, особенно для тех вкладчиков, чей доход носит непостоянный характер. Рассмотрим алгоритм начисления процентов для данного вида депозита.

Для начала нужно посчитать доходность непосредственно от вложенной суммы денежных средств, затем от каждого пополнения в отдельности. Сумма всех найденных значений представляет собой искомое совокупное вознаграждение по вкладу.

https://www.youtube.com/watch?v=PFwosKu1ors

Приведем пример. Имеется вклад в 200 тысяч рублей, открытый 1 января на полгода под 10% годовых. Пополнение депозита предположительно произойдет 1 марта и 1 мая. И в том и другом случае будет внесено 10 тысяч рублей.

Используя приведенную выше формулу, считаем, какой доход даст основная часть вклада. Сумма процентов = 200 000 * 181 * 10/(100 * 365) = 9917,8 рубля. Далее по этой же формуле высчитываем суммы процентов по пополнениям.

При простой системе начисления дохода по вкладу, проценты зачисляются на счет в конце срока размещенияПри внесении средств в марте сумма процентов составит 331,5 рубля (10000 * 121 * 10/(100 * 365)). Майское пополнение принесет 164,4 рубля (10000 * 60 * 10/(100 * 365)). Таким образом, путем суммирования получим прибыль от начисленных по вкладу процентов в размере 10413,7 рублей.

Как видно, проценты по вкладу с пополнением начисляются прозрачно и их легко посчитать при помощи обычного калькулятора.

Пример расчета сложных процентов по депозиту

Депозит, предусматривающий капитализацию процентов более выгоден для вкладчика. Ведь, как уже было сказано выше, проценты начисляются не только по основной части вклада, но и по сумме процентов за предшествующие периоды.

Итоговый размер вклада при таком начислении можно определить по формуле:

Итоговый размер вклада = начальная сумма вклада * (1 + процентная ставка /100) * (периодичность капитализации в днях / 365)n, где n – число периодов капитализации.

Например, итоговое значение вклада размеров 300 тысяч рублей на 60 дней под 10% годовых с капитализацией один раз в 30 дней составит

300 000 x (1 + 10 x 30 /(100* 365))2 = 301 016,4 рублей.

Как происходит начисление процентов в Сбербанке

Сегодня Сбербанк является безусловным лидером по количеству размещенных в нем физическими лицами депозитов. Более половины всех вкладов, открываемых населением нашей страны, приходится на его долю. Он предлагает своим клиентам около десяти различных программ. Поэтому было бы неправильно не сказать о том, как начисляются проценты по вкладам в Сбербанке.

Рассчитать какой доход вы получите при размещении вклада в Сбербанке можно при помощи калькулятора на сайте учреждения

Как правило, размер начисляемых процентов устанавливается в зависимости от параметров вклада: суммы, валюты и срока. Кроме того, учитывается вид депозита. Если он имеет социальный характер, то условия будут более выгодными.

Рассмотрим, как начисляются проценты по вкладам в Сбербанке на примере расчета вознаграждения по недавно представленному продукту «Время сохранять».

По условиям депозита его можно открыть в национальной валюте на 4 месяца. Процентная ставка составляет 6,5%. Выплата процентов осуществляется по окончанию действия вклада. Размещаемая сумма должны быть не менее 100 тысяч рублей.

Используя для расчета простой алгоритм, получаем доходность вклада 2172,6 рубля (100 000 * 122* 6,5/(100 * 365)). Аналогично выполняются расчеты для других депозитов Сбербанка.

Заключение

Таким образом, зная, как начисляются проценты по вкладам, можно самостоятельно рассчитать доходность того или иного депозита. Это позволит выбрать наиболее выгодный вариант. Следует помнить, что не всегда информация о вкладах, которая размещена в рекламе, соответствует действительности.