Как сделать хороший вклад в банке и на что обратить внимание, открывая сегодня выгодный депозит для физических лиц, рассказывают специалисты банковского сектора.

Как сделать вклад под проценты

Сегодня в России работают сотни банков, и каждый из них предлагает по нескольку вкладов физических лиц с разными условиями и процентными ставками.

Все они кажутся по-своему выгодными, и разобраться во всем этом, чтобы сделать хороший вклад, не так просто. Но на самом деле, все не так страшно, как выглядит на первый взгляд.

Разобраться в тонкостях банковских вкладов нам помогут специалисты ЦБ РФ, которые разработали своего рода памятку на тему, как открыть вклад.

В этой публикации уже несколько раз упоминается слово «депозит», как синоним вклада. Пусть профессионалы простят нам эту вольность.

Конечно, на самом деле депозитом называются любые ценности, которые передаются на хранение в банк, например, акции, облигации и сертификаты. А вклад – это именно денежное вложение в рублях или иностранной валюте. Но поскольку любой вклад, по сути, является депозитом, то и банки, и мы приравняем эти понятия.

- 7 шагов к пониманию того, какой вклад открыть в банке

- Для кого я хочу сделать вклад в банке?

- Когда я хочу забрать свои деньги из банка?

- Вклады со льготными условиями досрочного расторжения

- Буду ли я снимать проценты?

- Буду ли я пополнять свой банковский депозит?

- В какой валюте я хочу хранить свои сбережения?

- Как банк вернет мне вклад?

- Кому я могу завещать свой вклад?

- Как открыть выгодный вклад в банке — пошаговая инструкция + рекомендации

- Шаг 1 – определить сумму вклада

- Шаг 2 – определить валюту вклада

- Шаг 3 – выбрать: открыть один вклад или несколько

- Шаг 4 – определить срок вклада

- Шаг 5 – выбрать банк для депозита

- Шаг 6 – критерии выбора вклада

- Шаг 7 – изучение рейтинга депозитов РФ в 2021 году, ТОП-10

- Шаг 8 – открытие вклада

- На что обратить внимание, возможные нюансы

- Выгодные вклады Балашиха: максимальные процентные ставки по депозитам в 2021 году

- Вклады — Балашиха

- Самое важное за день

- 10 самых выгодных вкладов в надежных банках 2021

- Какие вклады в надежных банках России самые выгодные сегодня

- Основные виды вкладов физических лиц

- Лучшие процентные ставки вкладов

- Страхование вкладов физических лиц

- Самый большой процент по вкладам в банках 2021: какие сегодня ставки. Калькулятор

- Вклады с самыми большими процентными ставками на сегодня

- Вклады под максимальный процент в банках топ-10

- Вклады под максимальный процент на 1 месяц

- Вклады под максимальный процент на 3 месяца

- Вклады под высокие проценты на 6 месяцев

- Вклады под высокий процент на 1 год

- На какую сумму открывать вклады наиболее безопасно?

- 🔥 Видео

7 шагов к пониманию того, какой вклад открыть в банке

Перед тем как сделать вклад в банке, вы должны ответить себе на несколько простых вопросов. Это поможет вам самим понять, что вы хотите в итоге получить, открывая банковский депозит.

Для кого я хочу сделать вклад в банке?

Несмотря на кажущуюся банальность данного вопроса, он вполне уместен. Сегодня в России можно открыть депозит не только на себя, но и на другого человека, например, на детей или внуков. Физические лица, а все мы с вами, именно таковыми и являемся, сегодня могут самостоятельно открывать вклады в банках с 14 лет. Но каждый из нас может сделать вклад на несовершеннолетнего ребенка.

В этом случае вы положите на хранение свои деньги, договор банк заключит именно с вами. Но вы потеряете права на это вложение, с того момента, как человек, в пользу которого вы сделали вклад, предъявит требование к банку в отношении этого депозита.

После чего именно он будет распоряжаться средствами, положенными вами в банк на его имя. Подобные вклады родители делают для своих детей, а бабушки и дедушки для внуков.

Можно даже указать момент, с которого те смогут распоряжаться накопленными деньгами, например, достижение 18 лет, поступление в вуз, заключение брака и т.д.

Когда я хочу забрать свои деньги из банка?

Тут есть несколько вариантов:

а) через вполне определенный срок, например, через год и не раньше;

б) основную часть средств – через фиксированный срок, а частично, скорее всего, раньше;

в) неизвестно когда, в любой момент деньги могут понадобиться.

Исходя из этих соображений, вам и следует выбирать, какой вклад сделать:

а) срочный без возможности пополнения и частичного снятия, а возможно, лучше еще и с капитализацией (в этом случае проценты, которые банк начисляет по условиям договора, пойдут на увеличение суммы вклада). Такие депозиты обычно имеют самые высокие проценты.

б) с возможностью частичного снятия денег без потери процентов;

в) вклад до востребования, а лучше, накопительный счет.

Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать. Ведь есть нюансы!

Вклады со льготными условиями досрочного расторжения

Помимо этих основных видов депозитов, банки предлагают вклады с возможностью льготного расторжения договора. Условия у них могут быть самые разнообразные, но принцип, опять же един.

Если деньги пролежали в банке больше определенного, установленного заранее срока, то при расторжении договора вам начислят проценты по льготной ставке. Конечно, вы получите проценты не в полном объеме, но хоть частично. А если вы заберете все деньги почти сразу после того, как открыли вклад, то процентов вам не видать.

https://www.youtube.com/watch?v=Tz_UNOSbk8c

Разберем условия льготного расторжения договора на примере Сбербанка. Там, если средства пролежали на вкладе дольше 6 месяцев, то в случае досрочного расторжения договора проценты начисляются исходя из 2/3 процентной ставки, установленной в договоре. А если вы решили расторгнуть договор и забрать деньги раньше, чем через 6 месяцев, то получите всего 0,01% годовых.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

- Посмотреть, какой вклад открыть Москве, чтобы он был наиболее выгодным, можно здесь

Буду ли я снимать проценты?

Получив крупную сумму, многие сегодня предпочитают сделать вклад в банке под выгодную ставку, чтобы, как говорится, жить на проценты. Планируя поступать именно так, заранее уточните в банке, какие вклады дают возможность снимать проценты ежемесячно. Иначе можете попасть в плохую ситуацию.

В погоне за высокой ставкой, вы можете сделать вклад, где проценты начисляются только в конце срока. В этом случае, у вас не получится ежемесячно переводить набежавшие проценты на дебетовую карту, чтобы тратить полученные средства на жизнь.

Весь доход вы получите единовременно только по окончания срока банковского вклада.

Буду ли я пополнять свой банковский депозит?

На этот вопрос тоже важно ответить, решая, на какой вклад лучше положить деньги под проценты. Если вы планируете копить деньги, периодически откладывая часть зарплаты в банк, то обратите внимание на пополняемый вклад или накопительный счет.

Конечно, проценты по таким депозитам не самые высокие, но, возможно, это то, что вам нужно. Только уточните в банке, будет ли автоматически увеличиваться процентная ставка, когда размер вашего вклада дорастет до очередной суммовой градации.

Впрочем, те, кто хочет копить деньги, могут рассмотреть и другую стратегию. Сегодня банки предлагают довольно выгодные проценты по коротким вкладам, например, на 1, 3 или 6 месяцев. Возможно, выгоднее будет открывать депозиты на короткий срок, снимать деньги, а затем снова класть их в банк, добавляя накопления.

Тщательно рассчитайте все варианты на калькуляторе депозитов, прежде чем решите, какой вклад лучше открыть в банке!

- Смотрите условия и процентные ставки вкладов физических лиц в Сбербанке

В какой валюте я хочу хранить свои сбережения?

В связи с колебаниями курса доллара, этот вопрос сегодня очень актуален. Вклады физических лиц открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов, но такие вложения не застрахованы государством и про них мы поговорим отдельно. А здесь мы разберемся, в какой валюте сегодня можно открыть вклад:

а) в рублях РФ;

б) в одной из иностранных валют, как правило, это доллары США или евро, но некоторые банки предлагают также депозиты в швейцарских франках или китайских юанях, фунтах стерлингов…

в) в нескольких валютах одновременно. Такие депозиты называются мультивалютными. На такой вклад вносят любую валюту, указанную в договоре, например, частично в долларах и евро. Проценты по такому вкладу начисляются отдельно по каждой валюте.

Как банк вернет мне вклад?

Вклады физических лиц открываются на определенный срок, но не надейтесь, что банк напомнит вам о том, что пора забирать свои денежки! Если по окончания срока вашего банковского договора вы не заберете деньги, то, скорее всего, они автоматически переведутся на вклад до востребования, имеющий самую низкую процентную ставку.

Другой вариант — договор продлится на тех условиях и под ту процентную ставку, которая будет действовать в банке в этот момент. Обязательно уточните условия автоматический пролонгации договора перед тем как сделать вклад!

Узнать, когда заканчивается срок действия договора и пора забирать деньги, легко можно в Интернет-банке.

Теперь о том, как забрать деньги. Если раньше их повсеместно выдавали наличными, то теперь банки все чаще переводят деньги с набежавшими процентами со вклада на специально открытый счет клиента или дебетовую карту.

Кому я могу завещать свой вклад?

Как не печально, об этом тоже следует поразмыслить, выбирая, какой вклад лучше открыть в банке.

https://www.youtube.com/watch?v=PFwosKu1ors

Клиент может прямо в банке оформить завещательное распоряжение на вклад не только пользу лиц, входящих в круг наследников по закону. Можно завещать деньги любым физическим или юридическим лицам и даже международным организациям. Написанное однажды завещательное распоряжение можно в любой момент изменить или отменить, плата за это не берется.

Завещательного распоряжения не ограничивает ваше право распоряжаться своими деньгами на счете при жизни.

Мы рассмотрели только основные вопросы, которые надо задать себе, принимая решение, какой вклад открыть в банке. И это только начало, ведь ответив на них, вы сможете понять, что хотите получить, оформляя депозит.

Следующим шагом вы должны будете решить, какой банк лучше выбрать для вклада: тот, которые предлагает самые высокие проценты или, может, наиболее надежный? А может тот, офис которого находится ближе к вашему дому? Критериев выбора банка для вклада много. О них расскажем в очередной публикации.

Видео:Лучшие вклады Марта 2024 и Сбербанк. Что делать с вкладами #15Скачать

Как открыть выгодный вклад в банке — пошаговая инструкция + рекомендации

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Finova.ru. Сегодня мы расскажем о самом популярном способе накопления в нашей стране — про банковский вклад. Разберем подробно как открыть выгодный вклад в банке: на что обратить внимание, чтобы сохранить и приумножить сбережения.

Шаг 1 – определить сумму вклада

Сумма вклада – индивидуальный вопрос и все будет зависеть от финансовых возможностей вкладчика. Однако, стоит обратить внимание на предложения банков касаемо размеров вкладов. Если предполагаемая сумма находится на границе двух предложений, лучше добавить немного, и разместить деньги под более выгодный процент.

В планах накопить определенную сумму — лучше выбирать долгосрочный вклад. Если депозит будет открываться на срок от года и выше, сумму вклада лучше выбрать такую, о которой можно будет забыть на длительный период. Иначе можно потерять все накопленные проценты, забрав деньги досрочно.

Шаг 2 – определить валюту вклада

В большинстве случае оптимальный вариант – вклад в валюте страны проживания. То есть, если мы говорим об РФ, то это рубли. Если есть какие-либо познания в сфере валют и прогнозировании их курса – можно рискнуть и открыть депозит в иностранной валюте.

Еще один вариант, попробовать выиграть на повышении курса валют и не останавливаться на одной из них – открыть мультивалютный вклад.

В рамках такого депозита вся вносимая сумма распределяется на несколько равных частей, каждая из которых будет храниться в определенной валюте.

Стоит заметить, в настоящее время (конец 2021 года), банки не открывают вклады в Евро, им это не выгодно. Будет ли меняться ситуация в дальнейшем – не известно.

При открытии валютного или мультивалютного вклада не стоит рассчитывать на высокий доход. Обычно по таким счетам банки предлагают минимальный процент.

Шаг 3 – выбрать: открыть один вклад или несколько

Решение нужно принимать исходя из нескольких факторов. Во-первых, нужно учитывать, что государство страхует вклады на сумму, не превышающую 1,4 млн рублей. Даже если на счете лежит 5 млн, государство гарантирует возврат только 1,4 млн., все остальное, в случаях банкротства, например, никогда не вернется владельцу.

Во-вторых, конкуренция среди банков большая, каждый из них стремится выдвинуть самое выгодное предложение для привлечения клиентов. Поэтому, если будущего вкладчика заинтересовало несколько предложений в разных банках, и на одном из них остановиться не получается, при этом имеющаяся сумма позволяет, есть смысл открыть несколько разных вкладов.

Еще один вариант – выбрать, например, 2 вида вкладов – пополняемый и не пополняемый. На счет первого можно будет вносить дополнительные суммы в течение всего срока, тем самым увеличивая начисляемые проценты. Второй будет просто накапливать проценты, которые будет можно получить в конце срока.

Шаг 4 – определить срок вклада

Если нет цели накопить деньги, и они могут понадобиться в ближайшее время, нет смысла открывать вклад на длительный срок. В таком случае лучше остановиться на вкладе до востребования, который предполагает постоянный доступ ко всей сумме.

https://www.youtube.com/watch?v=vjuiQ3kzc_I

В случае, если цель депозита не только сохранить деньги, но еще и приумножить их, то нужно рассматривать определенный срок депозита. При этом, вопреки распространенному мнению, не обязательно самый длительный.

Шаг 5 – выбрать банк для депозита

Важные критерии при выборе банка для открытия депозита:

- Участие в программе страхования вкладов. Напомним: государством страхуются вклады до 1,4 млн рублей. Однако, не все банки принимают участие в этой программе.

- Изучить рейтинги независимых агентств. Ежегодно различными организациями составляются всевозможные рейтинги. Они основываются на надежности самого банка, выгодности условий для клиентов, количеству активов и собственных средств.

- Узнать объем активов. Чем выше этот показатель, тем больше можно доверять банку.

- Выяснить, насколько клиентоориентирована организация. Как быстро решаются вопросы, идет ли руководство навстречу клиентам, пытаясь сделать все, чтобы те остались довольны?

- Возможность онлайн-доступа к счету. Гораздо удобнее следить за начислением процентов, не посещая банк.

- Оценить удаленность отделений банка. В течение длительного срока вклада возможны всякие ситуации, и хорошо, если банк находится не слишком далеко от дома, еще лучше – в шаговой доступности.

- Наличие развитой сети банкоматов. Если вклад предполагает возможность каких-то действий по счету, гораздо удобнее делать это не в отделение, а через банкомат.

- Узнать размер собственного капитала банка. Специалисты рекомендуют сотрудничать с теми организациями, собственный капитал которых составляет не менее 20 млн рублей.

- Срок присутствия банка на рынке. Оптимальный срок работы банка – не менее 2 лет.

- Развитость сети филиалов. Если отделений банка по региону и тем более по стране не много, лучше не спешить открывать там вклад.

- Оценить, не слишком ли заманчивы предложения банка по депозитам. Средний показатель процентной ставки по вкладу в РФ не превышает 6% годовых. И предложения разместить деньги под 15-20% должны вызвать сомнения.

- Отзывы клиентов. Лучше узнать заранее, насколько довольны те люди, которые уже являются клиентами выбранного банка. Самое главное, на что нужно обратить внимание, как реагирует сам банк на отзывы. Комментирует ли он негативные сообщения, пытается ли как-то решить ситуацию.

- Узнать о наличии дополнительных услуг. Делает ли банк что-то для удобства своих клиентов? Предлагает ли он какие-то услуги, которые выгодно отличают его от конкурентов? Являются ли эти услуги платными?

Шаг 6 – критерии выбора вклада

После того, как определились с банком, нужно выбрать наиболее выгодное предложение по депозитам из имеющихся. На чем должен основываться выбор?

- Сумма вклада. Какую сумму вы готовы разместить, какие из вкладов позволяют это сделать?

- Срок вклада. Будет ли это бессрочный вклад или срочный, на короткий срок или на более длительный?

- Процентная ставка по вкладу. Какое из предложений будет самым выгодным по процентным ставкам?

- Возможность пополнения счета. Если предполагается дополнительно вносить суммы на депозит в течение срока его действия, нужно уточнить, какой из вкладов разрешает это сделать, а какой нет.

- Возможность снятия части средств или досрочно всей суммы. Какие-то депозиты разрешают такие действия, какие-то нет, в некоторых случаях услуги могут быть платными.

- Периодичность начисления процентов. Будут ли они начисляться ежемесячно, либо начисление произойдет единожды, в конце срока депозита.

- Наличие/отсутствие дополнительных услуг и комиссий. Например, если нужен мобильный банк, нужно уточнить заранее, предполагается ли такая услуга. Кроме того, нужно узнать, платные ли эти услуги и их стоимость.

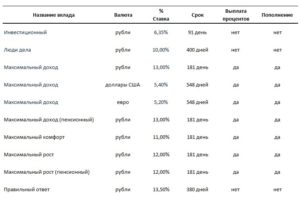

Шаг 7 – изучение рейтинга депозитов РФ в 2021 году, ТОП-10

ов существует большое количество, все они основываются на разных данных. Рассмотрим один из таких рейтингов, который показывает самые выгодные вклады в банках РФ на конец 2021 – начало 2021 года.

Шаг 8 – открытие вклада

Как происходит процедура открытия вклада?

Во-первых, нужно прийти в отделение выбранного банка с паспортом гражданина РФ. После чего можно выбрать вклад на месте, либо сообщить менеджеру о желании открыть депозит по уже выбранному предложению.

https://www.youtube.com/watch?v=fH4IQb2_QGo

С договором по вкладу, еще до его подписания, нужно внимательно ознакомиться. После изучения договор подписывается обеими сторонами – клиентом и менеджером, в качестве представителя банка.

После подписания договора клиент вносит в кассу деньги в нужном количестве наличными или безналичным путем.

Следующий этап – получение на руки своего экземпляра договора, а также сберегательной книжки или дебетовой карты, в зависимости от того, что предусматривает договор.

Процедура не занимает много времени, обычно все происходит за полчаса.

При желании можно и не посещать банк, а открыть вклад онлайн. При одном условии – если вы уже являетесь клиентом выбранного банка. Договор по вкладу будет доступен в личном кабинете, кроме того, всегда можно получить бумажный экземпляр документа с подписями и печатью в отделении банка.

На что обратить внимание, возможные нюансы

О чем нужно знать еще до подписания банковских документов по вкладу?

- Обязательно читайте договор, даже если он занимает несколько листов. Своей подписью вы выражаете свое согласие с каждым его пунктом, даже, если вы с ним не ознакомились.

- Уточните, предполагаются ли договором дополнительные услуги. Если да, то какие, сколько за них нужно платить? Если какие-то из них вам не нужны, узнайте, можете ли вы от них отказаться.

- Узнайте о возможных штрафах и комиссиях. Штрафы могут взиматься за досрочное снятие средств, например, а комиссии взиматься за внесение дополнительных сумм на вклад.

- Обратите внимание, от чьего лица банк заключает с вами договор. От своего или от лица дочерней компании. Лучше, если банк работает напрямую.

- Узнайте, не предполагает ли договор выдачу вам кредитной карты. Если она не нужна – откажитесь до подписания документов.

- Проверьте все указанные в договоре персональные данные, все ли правильно заполнено.

- Уточните у менеджера, может ли банк в одностороннем порядке менять условия договора или тарифы на обслуживание, и при каких обстоятельствах это может произойти.

- Проверьте договор на наличие следующих сведений: указание сторон договора, валюта и сумма вклада, порядок начисления процентов, размер процентной ставки, даты начала и окончания действия договора, условия досрочного расторжения договора и условия продления вклада.

- Если считаете нецелесообразным заключение договора страхования, знайте, вы всегда вправе отказаться от этой услуги. Она не является обязательной. То же самое касается и перехода в негосударственный пенсионный фонд.

- Проверьте на своем экземпляре договора наличие подписи сотрудника банка во всех положенных графах, а также наличие печати организации.

- Не забудьте получить на кассе приходный кассовый ордер (при внесении наличных средств) или квиток платежного поручения (при безналичном внесении денег).

Внимательно изучив всю информацию, а затем и документы по вкладу, можно быть уверенным в успешном завершении дела – размещении денег на выгодных условиях и получении максимальной прибыли.

Загрузка…

Видео:Вклады в банке под 21 ● Топ-5 вкладов на 2024 год ● Как получить такую ставку? - лайвхакСкачать

Выгодные вклады Балашиха: максимальные процентные ставки по депозитам в 2021 году

Сравнить информацию о самых выгодных вкладах в банках Балашихи. Максимальная процентная ставка на сегодня составляет 8,50% годовых.

Найдено 227 депозитов.

- В рублях

- В долларах США

- В евро

- Пенсионерам

| Ставка в год8,50%Срок вклада181 день | Весенний с ИСЖ/НСЖ/ИИСВосточный БанкЕщё 4 вклада в этом банке по вашему запросу |

| Ставка в год8,10%Срок вклада367 дней | На вершине (с НСЖ)ГазпромбанкЕщё 15 вкладов в этом банке по вашему запросу |

| Ставка в год8,00%Срок вклада365 дней | Вклад в будущееМосковский Индустриальный БанкЕщё 4 вклада в этом банке по вашему запросу |

| Ставка в год7,50%Срок вклада367 дней | Абсолютное решениеАбсолют БанкЕщё 5 вкладов в этом банке по вашему запросу |

| Ставка в год7,43%Срок вклада От 5 лет | Накопительный счетБанк «ФК Открытие»Ещё 7 вкладов в этом банке по вашему запросу |

| Ставка в год7,40%Срок вклада367 дней | Надежная защитаВозрождениеЕщё 7 вкладов в этом банке по вашему запросу |

| Ставка в год7,30%Срок вклада375 дней | Выгодный подходМосковский Кредитный БанкЕщё 6 вкладов в этом банке по вашему запросу |

| Ставка в год7,25%Срок вклада367 дней | Моя стратегия с НСЖПромсвязьбанкЕщё 14 вкладов в этом банке по вашему запросу |

| Ставка в год7,00%Срок вклада3 года | ПерспективаФора-БанкЕщё 5 вкладов в этом банке по вашему запросу |

| Ставка в год7,00%Срок вклада300 дней | Стратегия лидерства (доля в НСЖ от 20%)Банк ЗенитЕщё 8 вкладов в этом банке по вашему запросу |

| Ставка в год7,00%Срок вклада От 1 месяцаДо 3 месяцев | Накопительный счет «Копилка» (с опцией «Сбережения»)ВТБЕщё 10 вкладов в этом банке по вашему запросу |

| Ставка в год7,00%Срок вклада От 1 месяца | Накопительный счет «Взлет»РайффайзенбанкЕщё 7 вкладов в этом банке по вашему запросу |

| Ставка в год6,60%Срок вклада365 дней | Весенний процент с ХалвойСовкомбанкЕщё 2 вклада в этом банке по вашему запросу |

| Ставка в год6,50%Срок вклада1825 дней | Ваш доход (в конце срока)РоссельхозбанкЕщё 24 вклада в этом банке по вашему запросу |

| Ставка в год6,50%Срок вклада181 день | ИТБ.МаксимальныйИнвестторгбанкЕщё 4 вклада в этом банке по вашему запросу |

| Ставка в год1,70%Срок вклада1095 дней | Максимальный доход (в долларах)СовкомбанкЕщё 1 вклад в этом банке по вашему запросу |

| Ставка в год1,55%Срок вклада От 366 днейДо 732 дней | Прайм-МВсероссийский Банк Развития РегионовЕщё 6 вкладов в этом банке по вашему запросу |

| Ставка в год1,35%Срок вклада367 дней | ДоходСДМ-БанкЕщё 4 вклада в этом банке по вашему запросу |

| Ставка в год1,30%Срок вклада1095 дней | Ваш доход (в конце срока)РоссельхозбанкЕщё 16 вкладов в этом банке по вашему запросу |

| Ставка в год1,20%Срок вклада368 дней | СрочныйКредит Европа БанкЕщё 4 вклада в этом банке по вашему запросу |

| Ставка в год1,20%Срок вклада730 дней | Все включено (Максимальный доход)Московский Кредитный БанкЕщё 2 вклада в этом банке по вашему запросу |

| Ставка в год1,20%Срок вклада367 дней | Максимальный процент (в конце срока)ПромсвязьбанкЕщё 6 вкладов в этом банке по вашему запросу |

| Ставка в год1,20%Срок вклада367 дней | Привилегированный КлассическийВозрождениеЕщё 5 вкладов в этом банке по вашему запросу |

| Ставка в год1,00%Срок вклада360 дней | Валютный доход!Русский СтандартЕщё 1 вклад в этом банке по вашему запросу |

| Ставка в год1,00%Срок вклада От 732 днейДо 1097 дней | Для сбереженияГазпромбанкЕщё 5 вкладов в этом банке по вашему запросу |

| Ставка в год1,00%Срок вклада2 года | Валютный капиталФора-Банк |

| Ставка в год0,85%Срок вклада От 1 годаДо 2 лет | СохраняйСбербанк РоссииЕщё 3 вклада в этом банке по вашему запросу |

| Ставка в год0,85%Срок вклада3 года | Победа+Альфа-БанкЕщё 1 вклад в этом банке по вашему запросу |

| Ставка в год0,80%Срок вклада367 дней | Основной доходБанк «ФК Открытие»Ещё 2 вклада в этом банке по вашему запросу |

| Ставка в год0,75%Срок вклада400 дней | Ренессанс Доходный Online на 400 днейРенессанс КредитЕщё 7 вкладов в этом банке по вашему запросу |

| Ставка в год6,00%Срок вклада380 дней | Пенсионный!Русский Стандарт |

| Ставка в год5,70%Срок вклада730 дней | ГрандМосковский Кредитный Банк |

| Ставка в год5,60%Срок вклада540 дней | ПенсионныйФора-Банк |

| Ставка в год5,55%Срок вклада4 года | Доходный Пенсионный (в конце срока)РоссельхозбанкЕщё 3 вклада в этом банке по вашему запросу |

| Ставка в год5,20%Срок вклада От 272 днейДо 367 дней | ПенсионныйАбсолют Банк |

| Ставка в год5,00%Срок вклада180 дней | ПенсионныйВТБ |

| Ставка в год4,75%Срок вклада367 дней | ИТБ-ПенсионныйИнвестторгбанк |

| Ставка в год4,75%Срок вклада367 дней | ПенсионныйБанк Зенит |

| Ставка в год4,50%Срок вклада365 дней | Пенсионный капиталВсероссийский Банк Развития Регионов |

| Ставка в год4,40%Срок вклада31 день | Пенсионные сбереженияГазпромбанкЕщё 1 вклад в этом банке по вашему запросу |

| Ставка в год3,50%Срок вклада3 года | Пенсионный ПлюсСбербанк РоссииЕщё 1 вклад в этом банке по вашему запросу |

Вклады — Балашиха

Самая полная и актуальная информация о вкладах в Балашихе для физических лиц. Сравните процентные ставки и дополнительные условия в таблице, чтобы максимально выгодно вложить деньги под процент. Обратите внимание на такие опции как капитализация, возможность частичного снятия или пополнения вклада, а так же его льготного расторжения, прежде чем открыть депозит.

Самое важное за день

| 21:16 | В Минэнерго России заявили о готовности сократить добычу нефти на 14% или на 1,6 млн баррелей в суткиРубрика: Нефть | источник |

| 18:30 | Сенатор заявила о невозможности умереть с голоду в РоссииРубрика: Зарплаты и цены | источник |

| 18:25 | Около 100 компаний в РФ могут остановить добычу нефти из-за падения цен. С проблемами уже столкнулись малые компании из Саратовской области, Пермского края, Башкирии, Урала, большинство из них работают на рынке не более 3 лет.Рубрика: Нефть | источник |

Видео:5 лучших вкладов Февраля 2024 за пять минут - ставки бьют рекорды. Что делать с вкладамиСкачать

10 самых выгодных вкладов в надежных банках 2021

Даже в сложной экономической ситуации в 2021 году есть возможность вложить деньги так, чтобы заработать. Один из способов — оформить выгодный депозит для физических лиц.

Но в каком из наиболее надежных банков России сегодня самый высокий процент по вкладам? Специалисты агентства Top-RF.

ru проанализировали предложения крупнейших банков страны, составив, обзор депозитов в рублях с выгодными процентными ставками.

Вклады физических лиц — традиционный способ вложения денег

Имеется много способов вложить деньги, чтобы получать пассивный доход. Можно купить валюту и ждать, когда она вырастет в цене, можно зарабатывать деньги на Форексе, инвестировать в ПАММ-счет, пытаться получить доход, торгуя бинарными опционами и многое другое.

https://www.youtube.com/watch?v=vRYvxh4k0-M

Все эти способы заработка денег приносят довольно высокую прибыль, но и связаны с определенным риском. Банковские вклады физических лиц же и сегодня остаются наиболее надежным и традиционным способом вложения сбережений в России.

Выбираем самый выгодный вклад: на что обратить внимание

Выбирая банк, которому доверить деньги, вкладчики, как правило, обращают внимание минимум на два параметра:

- — размер процентной ставки, что позволяет выбрать вклад с максимальным доходом;

- — надежность банка, что позволяет не беспокоиться за сохранность сбережений даже во время банковского кризиса.

Совместить высокую процентную ставку и достаточную надежность банка бывает довольно сложно. Аналитики агентства Top-RF.ru попытались сделать это, изучив условия вкладов в рублях РФ для физических лиц в надежных банках.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2021 году.

Для чистоты эксперимента мы сравнили ставки в крупнейших банках России по вкладам сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В качестве расчетной суммы взяли 1 млн рублей.

А еще постарались отмести так называемые инвестиционные или комплексные предложения с обязательным вложением денег страхование, ПИФы или акции.

В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

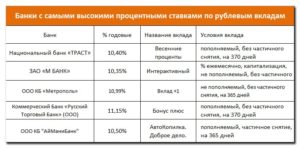

Самые выгодные вклады в надежных банках России из топ-10

Московский кредитный Банк

Вклад «МЕГА Онлайн»

| Процентная ставка | Сумма | Срок |

| 5,60% | от 1 000 | 365 дн |

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

Совкомбанк

Вклад «Весенний процент с Халвой»

| Процентная ставка | Сумма | Срок |

| 5,6% | от 50 000 | 365 дней |

Пополнение / Без частичного снятия / Без капитализации /Проценты в конце срока

Подробнее >>

Банк ФК Открытие

Вклад «Надежный»

| Процентная ставка | Сумма | Срок |

| 5,5% | от 50 000 | 367 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Подробнее >>

Россельхозбанк

Вклад «Доходный»

| Процентная ставка | Сумма | Срок |

| 5,3% | от 3 000 | 395 дней |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов в конце срока.

Подробнее >>

Промсвязьбанк

Вклад «Мой доход»

| Процентная ставка | Сумма | Срок |

| 5,05% | от 10 000 | 397 дн |

Пополнение / Без частичного снятия / Без капитализации / Начисление процентов в конце срока.

Подробнее >>

Газпромбанк

Вклад «Для сбережения»

| Процентная ставка | Сумма | Срок |

| 4,90% | от 1 млн | 366 дн. |

Без пополнения / Без частичного снятия / Без капитализации/ Проценты в конце срока.

Подробнее >>

Банк ВТБ

Вклад «Накопительный счет»

| Процентная ставка | Сумма | Срок |

| 4,07% | от 1 | 365 дней |

Пополнение / Частичное снятие / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Вклад «Время роста»

| Процентная ставка | Сумма | Срок |

| 4,90% | от 30 000 | 380 дн. |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Почта-банк

Вклад «Капитальный»

| Процентная ставка | Сумма | Срок |

| 4,75% | от 100 000 | 367 дн |

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Подробнее >>

Альфа-Банк

Вклад «Победа+»

| Процентная ставка | Сумма | Срок |

| 4,59% | от 1 млн | 1 г. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Подробнее >>

Сбербанк России

https://www.youtube.com/watch?v=9XryDWgbpMk

Вклад «Сохраняй»

| Процентная ставка | Сумма | Срок |

| 4,54% | от 400 000 | 1-2 г. |

Без пополнения / Без частичного снятия / С капитализацией / Начисления процентов ежемесячно.

Подробнее >>

Райффайзенбанк

Вклад «Стабильный рост»

| Процентная ставка | Сумма | Срок |

| 4,20% | от 50 000 | 366 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Подробнее >>

Калькулятор вкладов: рассчитать доход

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Калькулятор предоставлен сайтом calcus.ru

Смотрите максимальные процентные ставки по вкладам в банках Москвы >>

Основные виды вкладов физических лиц

Сегодня банки Москвы предлагают большое число различных видов выгодных депозитов для физических лиц. Но все их можно условно разделить на несколько групп:

✓ срочные вклады под самые высокие проценты. Открывая такой депозит, вы отдаете банку свои денежки на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать их обратно, не потеряв проценты или пополнить счет.

✓ пополняемые вклады физических лиц. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять средства со счета и не потерять при этом доходность нельзя.

✓ вклады с частичным снятием средств без потери процентов. Такие депозиты, как правило, имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до заранее обговоренного неснижаемого остатка, на сумму которого и будут начисляться проценты.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

Вклады с наибольшими процентами в банках Санкт-Петербурга >>

Лучшие процентные ставки вкладов

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Сегодня наиболее высокий процент по вкладу в рублях нельзя получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет.

Самыми выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить большую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки по вкладам физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита.

Настоящий список не является базой для однозначных выводов о надежности и (или) финансовой устойчивости указанных банков. Редакция TOP-RF.

RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

Видео:7 ЛУЧШИХ вкладов в январе 2024. СТАВКИ ВЫРОСЛИ! Почему проценты настолько высокие?Скачать

Самый большой процент по вкладам в банках 2021: какие сегодня ставки. Калькулятор

Самые большие ставки по вкладам в банках Москвы из топ-10 представлены на этой странице. Можно сравнить и выбрать депозит под максимальный процент на сегодня, в 2021 году.

Банковский вклад для физических лиц сегодня является одним из самых доступных инструментов инвестирования сбережений. Открывая депозит, вы держите свои деньги в надежном месте, получаете по ним небольшой доход, а также имеете к ним быстрый доступ в случае необходимости.

Большинство депозитов, которые оформляются под максимальные проценты, имеют общие особенности. Их нельзя пополнять, запрещено также частичное снятие денег без потери процентов. Исключение составляют разве что краткосрочные депозиты сроком на 1-3 месяца. Но и они, в общем-то, не срочные вклады, а накопительные счета без ограничению по времени вложения сбережений.

Выбирая вклад, конечно, в первую очередь все смотрят на процент, который предлагает банк. Ниже представлены самые выгодные сегодня депозиты для физических лиц в банках России из топ-10, также их расшифровка по срокам:

- 1 месяц;

- 3 месяца;

- 6 месяцев (полгода);

- 1 год (12 месяцев).

Вклады с самыми большими процентными ставками на сегодня

Думая, куда инвестировать деньги в 2021 году, чтобы они работали, многие гадают: в каком банке сегодня самый большой процент по вкладам. Но, открывая депозитный счет в банке, следует обращать внимание не только на процент, но и на условия данного вклада, такие как минимальная сумма и срок.

Вклады под максимальный процент в банках топ-10

«Выгодный подход»

МКБ

| 7,3% ставка | от 50 000 сумма | 375 дн срок |

• Для тех, кто открывает ИИС • Без пополнения • Без частичного снятия • Без капитализации

• Проценты в конце срока

ПОДРОБНЕЕ

«Взлет»

Райффайзенбанк

до 7,0% | 300000 — 500000 | от 1 дн |

• Пополнение • Частичное снятие • Без капитализации

• Проценты ежемесячно

ПОДРОБНЕЕ

«Для жизни»

ЮниКредит Банк

до 6,17% | от 100 000 | 368 — 1800 дн |

• Оформление ИСЖ или НСЖ • Без пополнения • Без частичного снятия • Капитализация ежемесячно

• Проценты ежемесячно

ПОДРОБНЕЕ

«Доходный»

Россельхозбанк

до 5,55% | от 3 000 | 31 дн. — 3 года |

• Без пополнения • Без частичного снятия • Без капитализации

• Проценты в конце срока

ПОДРОБНЕЕ

«Надежный Промо»

ФК Открытие

до 5,5% | 750 000 | 1 год |

• Без пополнения • Без частичного снятия • Капитализация ежемесячно

• Проценты ежемесячно

ПОДРОБНЕЕ

«Мой доход»

Промсвязьбанк

до 5,25% | от 100 000 | 122 — 731 дн. |

• Пополнение • Без частичного снятия • Капитализация в конце срока

• Проценты в конце срока

ПОДРОБНЕЕ

«150 лет надежности»

Росбанк

до 5,1% | от 500 000 | 3 — 36 мес |

• Без пополнения • Без частичного снятия • Без капитализации

• Проценты в конце срока

ПОДРОБНЕЕ

«Для сбережения»

Газпромбанк

до 5% | от 15 000 | 3 мес. — 3 года |

• Без пополнения • Без частичного снятия • Без капитализации

• Проценты в конце срока

ПОДРОБНЕЕ

«Время роста»

ВТБ банк

до 5,0% | от 30 000 | 180 — 380 дн |

• Без пополнения • Без частичного снятия • Капитализация ежемесячно

• Проценты ежемесячно

ПОДРОБНЕЕ

«Победа+»

Альфа-Банк

до 4,92% | от 10 000 | 92 дн. — 3 г. |

• Без пополнения • Без частичного снятия • Капитализация

• Проценты ежемесячно

ПОДРОБНЕЕ

«Сохраняй»

Сбербанк

до 4,54% | от 1 000 | 1 мес — 3 г. |

• Без пополнения • Без частичного снятия • Без капитализации

• Проценты в конце срока

ПОДРОБНЕЕ

Рассчитайте доход от вложения сбережений на депозитном калькуляторе

Вклады под максимальный процент на 1 месяц

Ставка | Банк / Вклад |

| 7% | Райффайзенбанк «Взлёт» |

| 6,50% | Московский Кредитный Банк «Накопительный счет» |

| 5,45% | ВТБ «Копилка» |

| 5,30% | Газпромбанк «Накопительный счет» |

| 5,25% | Промсвязьбанк «Про запас» |

| 5% | Россельхозбанк «Накопительный счет» |

| 4,50% | Альфа-Банк «Альфа-Счет» |

| 3,1% | Сбербанк «Сохраняй» |

| 3% | ФК Открытие «Накопительный» |

| 2,58% | ЮниКредит Банк «Клик» |

.

Вклады под максимальный процент на 3 месяца

Ставка | Банк / Вклад |

| 7% | Райффайзенбанк «Взлёт» |

| 5,32% | Газпромбанк «Накопительный счет» |

| 5,27% | Промсвязьбанк «Про запас» |

| 5,22% | ФК Открытие «Моя копилка» |

| 5,02% | Россельхозбанк «Накопительный счет» |

| 5% | Московский Кредитный Банк «Все включено Максимальный доход» |

| 4,82% | Альфа-Банк «Победа+ Премиум» |

| 4,51% | ВТБ «Копилка» |

| 3,96% | Сбербанк «Сохраняй» |

| 3,81% | ЮниКредит Банк «Первоклассный» |

.

Вклады под высокие проценты на 6 месяцев

Ставка | Банк / Вклад |

| 7% | Газпромбанк «Двойной доход» |

| 7% | Райффайзенбанк «Взлёт» |

| 5,40% | ФК Открытие «Надежный» |

| 5,31% | Промсвязьбанк «Про запас» |

| 5,30% | Московский Кредитный Банк «Все включено Максимальный доход» |

| 5,05% | Россельхозбанк «Накопительный счет» |

| 5% | ВТБ «Время роста» |

| 4,95% | Альфа-Банк «Победа+ Премиум» |

| 4,64% | ЮниКредит Банк «Первоклассный» |

| 4,54% | Сбербанк «Сохраняй» |

.

Вклады под высокий процент на 1 год

Ставка | Банк / Вклад |

| 7,30% | Московский Кредитный Банк «Выгодный подход» |

| 7% | Райффайзенбанк «Взлёт» |

| 6% | Газпромбанк «Двойной доход» |

| 5,51% | ФК Открытие «Надежный» |

| 5,38% | Промсвязьбанк «Про запас» |

| 5,30% | Россельхозбанк «Доходный» |

| 5,12% | Альфа-Банк «Победа+ Премиум» |

| 4,90% | ВТБ «Время роста» |

| 4,54% | Сбербанк «Сохраняй» |

| 4,39% | ЮниКредит Банк «Первоклассный» |

Если вам потребуется забрать все деньги со вклада раньше окончания срока, вы можете сделать это в любое время. Однако проценты начислены, скорее всего, не будут!

На какую сумму открывать вклады наиболее безопасно?

Согласно российскому законодательству вклады до 1 400 000 рублей застрахованы, если банк участвует в системе страхования вкладов. В случае отзыва лицензии у такого банка Агентство по страхованию вкладов через банки-агенты выполняет обязательства перед его вкладчиками в пределах установленного лимита. В этом и состоит смысл гарантии сохранности сбережений, доверенных банку.

Словом, если вкладываете меньше 1 400 000 рублей, то можно выбирать самый большой процент по вкладам в банках – если лицензию отзовут, конечно, придется понервничать, но деньги все равно вернутся.

https://www.youtube.com/watch?v=zQkK-Y5Va5E

Возврат средств свыше указанной суммы не гарантируется, поэтому если вы держите в банке более 1 400 000 рублей, то вы принимаете на себя повышенный риск.

Точные условия и процент по вкладам узнавайте в отделениях или на официальных сайтах банков. Данные представлены в информационных ознакомительных целях, не являются публичной офертой.

Данная статья была впервые опубликована на сайте 10bankov.net.

🔥 Видео

Банковский вклад: прошлый век? Как сохранить или приумножить свои сбережения в 2023?Скачать

СТАВКИ ВЫШЕ 20. Где открыть вклад в феврале 2024? САМЫЕ ВЫСОКИЕ СТАВКИ.Скачать

Никогда не открывайте вклад в СбербанкеСкачать

Что делать с вкладами #1 - самый доходный вклад СбербанкаСкачать

Сбербанк создает хитрые банковские вклады. Будьте внимательны!Скачать

Как выгодно положить деньги в банк на вклад / депозит ! Советы экспертаСкачать

7 ЛУЧШИХ вкладов в ноябре 2023. РАЗРУШЕНИЕ МИФОВ! Как доказать онлайн вклад?Скачать

Лучшие вклады и ставки куда ни ткни в Январе 2024 Что делать с вкладами #14Скачать

Вклад, депозит. Делюсь своей системой по депозитам. Куда вложить деньги. Как открыть вклад.Скачать

Открывать ли банковский вклад под высокий процент?Скачать

Ставка ЦБ 15 и Банковские вклады: преимущества, о которых мало кто знаетСкачать

Вклад лучший процент Сбербанк что к чемуСкачать

Не открывай вклад в Сбербанке пока не посмотришь это видео / Условия и проценты в 2024 годуСкачать

Вклад, депозит. Открыл под 16 в Альфа банке. Зачем? Куда вложить деньги. Как открыть вклад выгодно?Скачать

Как повысить доходность вклада в два раза за пару минут не вставая с диванаСкачать

В каких банках МОЖНО открыть вклад под 20 годовых?Скачать