Инвестпривет, друзья! Сегодня я поделюсь с вами финхаками, как погасить кредитную карту максимально быстро и без лишних переплат. Ведь долг по кредитке – он такой. Его гасишь, гасишь, а он всё никак не уменьшается. Это касается карт и Сбербанка, и Тинькофф, и Альфа-Банка. Но есть несколько приемов, позволяющих сделать процесс погашения более быстрым и комфортным.

- Погашайте в 2 раза выше минимального платежа

- Вносите платежи каждую неделю

- Настройте автопополнение

- Не тратьте больше деньги с кредитки

- Сократите расходы и увеличьте доходы

- Используйте сервисы кэшбака и доходные карты

- Продайте что-то ненужное

- Как погасить кредитную карту правильно?

- Самый лучший и выгодный способ использования кредитки

- Минимальный обязательный платеж – удобство или подвох

- Как правильно гасить кредитную карту: основные правила

- Советы и секреты

- Выводы

- Как гасить кредит по кредитной карте Сбербанка

- Условия погашения долга по кредитной карте Сбербанка

- Способы погашения задолженности по кредитной карте Сбербанка

- Как узнать размер долга по карте Сбербанка?

- О чем следует помнить при внесении платежей?

- Как контролировать поступление денег?

- Как закрыть кредитку, что важно знать?

- Как платить по кредитной карте: условия погашения кредита

- Как погашать кредитку Сбербанка

- Срок зачисления средств

- Как извлечь выгоду от применения кредитной карты

- Заключение

- Можно ли оплатить кредит кредитной картой?

- Возможно ли оплатить кредит с помощью кредитной карты?

- Законно ли оплачивать задолженность из средств кредитного лимита?

- Способы погашения кредита с использованием кредитной карты

- Целесообразность использования кредитной карты для погашения долга

- Особые предложения от банков

- Как правильно оплачивать кредит, чтобы не было просрочек

- Возвращаем досрочно

- Вносите больше минимального платежа

- Как погасить несколько кредитов?

Погашайте в 2 раза выше минимального платежа

Сразу скажу: чудесных схем, с помощью которых можно моментально погасить кредитную карту, в природе не существует. Мои советы – из собственного опыта, оплачены моим опытом и потерянными рублями.

Самый первый совет – это платить на порядок выше минимального платежа. Большинство банков предлагают оплатить минимальный платеж в 3-8% от суммы задолженности плюс проценты.

К примеру, сумма долга составляет 30 000 рублей и ставка определена в 20%. Следовательно, в первый месяц вы заплатите 2000 рублей, из которых 500 рублей уйдут в пользу банка и только 1500 рублей уйдут на погашение кредита. На второй – 1900, комиссия – 475, далее – 1800, комиссия – 451.

Вся эта схема направлена на то, чтобы человек оплачивал кредитку несколько лет, платя бешеные проценты. Если платить по минималке, то на оплату этого долга у вас уйдет 3 года.

Но стоит внести в первый месяц 4000 рублей, а не 2000, то платеж на второй месяц составит уже 1766 рублей вместо 1900, а сумма процентов составит 441 рубль. Внесение на второй месяц те же 4000 рублей сокращает платеж до 1450 рублей против 1800 в первоначальном варианте.

Лучше всего погашать в 3-4 раза больше минимального платежа – тогда переплаты будут минимальными.

Вносите платежи каждую неделю

Чтобы быстро погасить кредитную карту, предлагаю вносить платежи не раз в месяц, как предписывает график, а еженедельно. Или хотя бы два раза в месяц. Почему?

Во-первых, это ускорит процесс погашения кредитки в разы, так как ваш платеж будет уменьшат сумму основного долга к отчетной дате и будут начисляться меньшие проценты. Во-вторых, чисто психологически проще еженедельно помещать на кредитку относительно небольшие суммы, например, по 1000 рублей, чем раз в месяц вбухивать туда 4000-5000 рублей.

Кстати, если у вас действует льготный период, то еженедельные платежи позволят быстро полностью погасить кредитную карту еще до того, как грейс-период выйдет и банк начнет начислять проценты. Особенно, если льготный период длится 120 или 100 дней.

Настройте автопополнение

Платеж по кредитке можно запросто забыть внести. Ну, замотались, забыли. Или были в другом городе. Или в местности, где нет интернета и войти в онлайн-банкинг невозможно.

Вам достаточно настроить автопополнение. В определенный день система просто переводить деньги с дебетовой карты на кредитку. Без комиссии и смс.

Так можно, например, погасить кредитную карту Сбербанка. Я сам просто настроил автоплатеж в 3000 рублей в месяц за 10 дней до отчетного периода. Мало того, что деньги перечисляются сами, без моего участия, так еще и идет фиксированная оплата, которая сокращает общий размер долга и, следовательно, размер начисленных процентов.

Не тратьте больше деньги с кредитки

Если вы твердо решили погасить долг по кредитной карте, то больше не тратьте с нее денег. Иначе получается порочный круг: вы погашаете кредитку и тут же тратите. Банк назначает дополнительные проценты, списывает плату за обслуживание и смс – долг то растет, то уменьшается, но в целом прогресса нет.

В общем, не тратьте.

Сократите расходы и увеличьте доходы

Самый лучший способ погасить кредитную карту – скидывать на нее больше средств. Используйте все возможные варианты:

И, конечно, стоит увеличивать доходы:

- найдите подработку или увеличите срок пребывания на основной работе (возьмите дежурство или работу в выходные);

- найдите работу в интернете фрилансером, арбитражником или акулой бизнеса;

- станьте таксистом;

- оказывайте разовые услуги по объявлению – например, по ремонту электрики или сантехники;

- превратите свое хобби в бизнес – продавайте торты или вышивку;

- если являетесь специалистом в какой-то области – оказывайте консультации за деньги;

- займитесь репетиторством;

- инвестируйте средства и погашайте кредитку с полученной прибыли.

Словом, увеличивайте объем вашего денежного потока. Это поможет не только побыстрее выплатить долги по кредитке, но и создаст фундамент безбедного будущего. Полученные навыки экономии и получения дополнительной прибыли помогут разбогатеть.

Используйте сервисы кэшбака и доходные карты

Способ отлично подходит, когда вы задумываетесь, например, как погасить кредитную карту Тинькофф. Суть заключается в использовании доходной дебетовой карты. Заказываете в том же Тинькофф соответствующую карточку, помещаете на нее зарплату и тратите деньги с нее.

Допустим, ваша зарплата 30000 рублей, а расходы – 25000 рублей. Считаем профит:

- начисление процентов на остаток – 7% годовых или 0,58% в месяц, примерно 150 рублей (начисление производится ежедневно на минимальный остаток, а так как за счет трат сумма на карточке уменьшается, то все 174 рубля вы не получите);

- кэшбак в размере 1% – 250 рублей;

- повышенный кэшбак – пусть будет 500 рублей.

В итоге вы получите 500+250+150 = 900 рублей. Вот их и помещаете на кредитку Тинькофф. Банк сам поможет вам погасить долги.

Продайте что-то ненужное

Помните, как Матроскин говорил: «Чтобы продать что-то ненужное, надо что-то ненужное купить». Наверняка, что-то ненужно вы уже купили. Загляните на балкон, в платяной шкаф и на заставленный безделушками комод. Сто пудов найдете то, чем уже не пользуйтесь.

https://www.youtube.com/watch?v=kbg40nDkSdQ

Продайте всё ненужное и используйте полученные деньги, чтобы погасить задолженность по кредитной карте. Я, например, после одной генеральной уборки и выставления на Авито всех найденных лыж, запасного томика Пушкина, куртки на 3-летнего карапуза и десятка старых монет выручил порядка 10 тысяч рублей.

Продавайте всё – вы удивитесь, что нужно людям

Как погасить кредитную карту правильно?

По данным ЦБ РФ, российские банки выдают более 30 млн кредитных карт ежеквартально. Количество карт растет, появляются новые продукты, например, кредитки с кэшбэком.

Популярность их объясняется удобством использования и простотой получения, в сравнении с обычным потребительским кредитом.

Однако при многочисленных плюсах есть у кредиток и очень серьезные минусы – высокие проценты и не всегда понятная технология погашения задолженности с учетом грейс-периода. В этой статье мы расскажем, как погасить кредитную карту правильно, чтобы она не стала проблемой для ваших финансов.

Самый лучший и выгодный способ использования кредитки

В отличие от потребительского кредита держатели кредитной карты имеют шанс воспользоваться заемными средствами бесплатно. Это возможно, если успевать гасить всю задолженность полностью до даты окончания грейс-периода (он же льготный или беспроцентный период).

В каждом банке устанавливается своя продолжительность льготного периода. В среднем – это 55 дней, но есть предложения с периодом в 90-100 дней и более. Например, УБРиР предлагает карты с беспроцентным периодом до 240 дней.

Обратите внимание, чем продолжительнее льготный период, тем больше у таких карт различных скрытых комиссий. Например, за снятие наличных, годовое обслуживание, различные клиентские сервисы.

Чтобы действительно экономить, нужно распоряжаться беспроцентным периодом правильно, и точно знать дату его начала и окончания.

Совершать покупки желательно в первой половине периода, чтобы на выплату оставалось больше времени.

Задолженность можно гасить полностью или частично, главное, успеть внести всю сумму долга, пока не закончился беспроцентный период. Тогда банк не возьмет с вас процентов за пользование кредитом.

На кредитке можно немного заработать, если по ней предусмотрена программа лояльности, по которой за оплату по карточке можно получить бонусы в виде кэшбэка.

Кредитные карты с кэшбэком сейчас есть во многих крупных банках – такой возможностью нужно обязательно пользоваться, если вы решили оформить карту. Карты по программам лояльности нередко обходятся дороже обычных, а накопленные на них баллы не всегда можно использовать по назначению. Поэтому сравнивайте предложения разных банков и обязательно считайте все дополнительные платежи и комиссии.

Минимальный обязательный платеж – удобство или подвох

Еще до оформления кредитной карты стоит разобраться в правилах погашения задолженности, так как они отличаются от гашения потребительского кредита.

В отличие от заранее определённого в графике погашения платежа по потреб.кредиту, по кредитке можно каждый месяц вносить любую сумму для гашения долга, но при условии, что эта сумма будет не ниже минимального обязательного платежа (МОП). Обычно он не превышает 8% от суммы задолженности.

Внесете меньше – попадёте на штраф за просрочку, что приведет к увеличению долга и к «нехорошей» записи в вашей кредитной истории (банки по закону направляют информацию о просрочке в бюро кредитных историй).

Сам факт существования обязательного платежа не позволяет «растянуться» кредиту по кредитке дольше 3-5 лет, график погашения задолженности будет растянут на этот период при любой сумме кредитного лимита.

Любопытно, что в различных статьях и блогах на просторах интернета можно встретить утверждение, что минимальный платеж – это один из главных подвохов кредитки, но это не так.

Отсутствие минимальных ограничений по платежам совершенно легально увеличило бы срок гашения до бесконечности для ряда категорий граждан, у которых банально нет денег.

А это привело бы к ухудшению их финансового положения – ещё большему падению в долговую яму.

https://www.youtube.com/watch?v=_VT1HWKF0qo

Кроме того, фиксированный платеж – это удобно, так как не нужно думать о тратах, а просто вносить до указанной даты определенную сумму. На внесение минимального платежа выделяется 20-25 дней платежного периода, который начинается сразу после окончания расчетного периода.

Кажется, что пользоваться картой легко, не нужно возвращать весь долг сразу, но в этом и кроется ее главный недостаток.

Кредитная карта – это один из самых дорогих видов кредитования (30-40% годовых). Если ежемесячно возвращать банку только минимальный ежемесячный платеж, то выгодная, на первый взгляд, кредитка сразу превращается в дорогостоящий кредит. Вот как выглядит график гашения по карте с кредитным лимитом 150 тыс. рублей на 3 года (36 мес.) под 23,9% годовых:

Если вносить только минимальные ежемесячные платежи, то переплата за весь срок составит 50322 рубля (проценты за кредит)!

К этой сумме нужно еще прибавить дополнительные расходы по обслуживанию карты:

- годовое обслуживание (в среднем 500-600 рублей, а по привилегированным картам – до 60000 рублей в год);

- проценты за операции по снятию наличных;

- комиссии за осуществление переводов на другие карты, счета;

- страхование;

- СМС-оповещения, выписки, запрос баланса в банкоматах других банков, сверхлимитную задолженность и другие дополнительные сервисы.

Важное преимущество кредитной карты – максимальный размер платежа неограничен, а, значит, у пользователя есть выбор: гасить большими суммами и быстрее закрыть долги или растянуть удовольствие на несколько лет. Банкам выгоден именно второй вариант, так как в этом случае клиент принесет больше доходов в виде выплаченных процентов.

Как правильно гасить кредитную карту: основные правила

Вернуть всю задолженность в течение грейс-периода удается не всегда. Деньги могут срочно понадобиться в любую минуту, а ближайшей зарплаты может не хватить на полное гашение.

В этом случае нужно придерживаться следующих правил погашения задолженности:

- Вносите сумму не меньше минимального обязательного платежа и не позднее даты платежа, указанной в графике. За просрочку даже на один день придется платить штрафы и комиссии.

- Если нельзя погасить весь долг, то постарайтесь вносить максимально возможную сумму (1,5-2 платежа или больше), но, как говорится, без фанатизма, на жизнь тоже должно остаться, поэтому планируйте бюджет. Чем больше сумма гашения, тем меньше процентов придется отдать банку.

- Вносите платежи за несколько дней до даты гашения. При гашении через сторонние банкоматы или безналичными переводами деньги зачисляются на счет карты не сразу, а в течение нескольких дней (2-3 дня и более).

- Выбирайте самый дешевый способ погашения (без комиссии). В первую очередь ознакомьтесь со способами бесплатного погашения по вашей карточке – банк обязан предоставить хотя бы один такой способ по закону. Рекомендуем ознакомиться с универсальными способами пополнения любой карты, чтобы расширить свои возможности.

- Если вы пользуетесь сразу несколькими кредитными картами, то максимальные платежи стоит вносить на самую дорогую карту (по которой самый высокий процент по кредиту), так вы заплатите меньше процентов. Либо стоит постараться закрыть хотя бы одну из карт, по которой осталась самая маленькая сумма задолженности.

Советы и секреты

Кредитная карта сможет выручить вас в ситуации, когда срочно нужны деньги, если пользоваться ею с умом. Следующие советы помогут не попасть в кредитное рабство:

1. Оплачивайте задолженность вовремя, чтобы не выходить на просрочку. В противном случае комиссий и штрафов будет больше, чем по потребительскому кредиту.

2. Совершайте покупки в первой половине льготного периода, а затем начинайте выплаты. Самое лучшее, что вы можете сделать – погасить задолженность в течение ЛП и ничего не заплатить за кредитные средства, одолженные на время у банка.

3. Во время гашения не делайте никаких покупок по кредитке (для тех кто гасит долг в течение ЛП, это правило не касается)

4. Вместо кредитки можно взять карту рассрочки, по которой предлагается длительный беспроцентный период и бесплатное обслуживание. Этот вариант подойдет, если деньги нужны для одной или нескольких покупок.

5. Выбирайте карты с максимальным беспроцентным периодом. Ориентируйтесь на условия и свои требования. Так как в одном случае будет выгодно снимать наличные, а в другом – только тратить в магазинах.

6. Если условия по вашей карте стали невыгодными, а другие банки предлагают более привлекательные продукты, то можно попробовать рефинансировать кредитную карту. Сначала убедитесь, что новая карта будет действительно выгоднее и удобнее старой.

7. При возникновении проблем с оплатой попробуйте попросить банк о реструктуризации задолженности. Не все банки идут на это, но иногда можно получить более удобный график погашения.

8. Кредитная карта не подходит для переводов и обналичивания. Комиссии по таким операциям будут очень высокими. Лучше всего использовать карту только для покупок.

9. Пользуйтесь бонусными программами, скидками от партнеров, кэшбэками в сочетании с грейс-периодом. Так можно сэкономить, а иногда и заработать.

10. Не оформляйте кредитку для оплаты повседневных покупок при нехватке денег. С ней лишь возникнет иллюзия дополнительного дохода, на деле же финансовое состояние ухудшится, будет больше долгов.

10. Настройте автоплатеж в мобильном банке, чтобы не забыть о предстоящей оплате. Пользуйтесь СМС-информированием от банка, если оно бесплатное.

11. Если вы не пользуетесь кредитной картой, то просто закройте ее в офисе банка (как это сделать правильно?), написав соответствующее заявление. Не нужно оставлять карту «на всякий случай», ведь все равно придется платить комиссии за обслуживание.

12. Начните планировать свой личный (семейный) бюджет, чтобы не совершать необдуманных покупок в кредит. Пересмотрите свои расходы, возможно, кредитка вам и не понадобится.

Выводы

К любому кредиту стоит относиться с осторожностью и обращаться за этой услугой только в крайнем случае. С кредитной картой нужно быть внимательным вдвойне. Именно по этим кредитам часто возникают просрочки, о которых владелец порой даже не подозревает. Все дело в особых условиях, которые не все читают.

https://www.youtube.com/watch?v=2BLzdeeCvro

Берите кредитку, только если хорошо знаете, как ей правильно пользоваться, и уверены, что сможете вернуть сумму покупки с процентами до конца срока кредитования.

Если же вы привыкли совершать импульсивные траты, не знаете ничего о своих расходах, и вам вечно не хватает денег, то этот вид кредита вам не подойдет.

Помните, в долговую яму попасть очень легко, а вот расплачиваться с долгами придется долго и мучительно.

Как гасить кредит по кредитной карте Сбербанка

Разобраться, как погасить кредит по кредитной карте Сбербанка, легко, если правильно понимать суть процесса. Под погашением кредитной задолженности предполагается пополнение счета кредитки.

При этом есть несколько способов отслеживать остаток, получать сведения по обязательным платежам, вносить средства.

Выбирают тот, который является удобным и не требует много времени, что важно в современном мире.

Условия погашения долга по кредитной карте Сбербанка

обязанность держателей кредиток – своевременно пополнять карточный счет, не допуская просрочек. При этом вносимая сумма распределяется следующим образом:

- 5% объема Сбербанк заберет в счет оплаты части долга. Минимально – 150 руб.

- Проценты, начисленные на момент проведения транзакции за вычетом «бесплатного» льготного периода.

- Возмещения превышения лимита, установленного Сбербанком (указывается в соглашении об обслуживании).

- Штрафы. При условии погашения кредита по кредиткам с просрочкой предполагаются штрафные санкции и пени.

Не исключается право погашения кредитов по кредитным картам Сбербанка в период действия льготного периода. Проценты при этом не начисляются. Ежемесячный платеж после его истечения предполагает взимание процентной ставки.

Сбербанк не обязывает заемщиков строго придерживаться суммарного объема обязательного платежа.

Перед тем как погасить кредит, оформленный в Сбербанке, оцените, какую максимальную сумму вы можете положить на кредитку. Досрочное погашение – экономия денег. Проценты начисляются на остаток долга.

Если обязательства по срокам нарушены, следующий платеж увеличится на размер просрочки со штрафами и процентами.

Способы погашения задолженности по кредитной карте Сбербанка

При кредитовании срок возврата имеет решающее значение. Зачастую приходится делать это в срочном режиме. Чтобы каждый мог быстро пополнить кредитку, Сбербанк разработал несколько способов:

- Через банкомат. Потребуется зарплатная или дебетовая карточка. После введения ПИН-кода в меню выбирают раздел переводов. Вводится номер счета или кредитки, на который необходимо зачислить средства. Также обозначается сумма списания. Использование карточек других банков предполагает уплату комиссии за перевод.

- Через кассу в отделении Сбербанка. Кредит может погасить заемщик, член семьи, родственник, любое третье лицо. Кассиру сообщаются реквизиты карты и сумма. Деньги вносятся наличными. Чек сохраняется и передается заемщику, если за него платил другой человек.

- Через интернет-банк Сбербанка. В личном кабинете есть раздел кредитов. Выбрав тот, который необходимо закрыть, пользователь заполняет форму, в полях которой указывается сумма. В перечне оформленных дебетовых, сберегательных, зарплатных продуктов выбирают счет, с которого нужно списать деньги.

- Используя услугу автоплатеж. Система интернет-банкинга позволяет настроить автоматическое списание средств для погашения кредитов Сбербанка. Достаточно один раз установить размер и дату платежа. Данным способом пользуются те, кто потратил все деньги с кредитки и теперь желает погасить задолженность. Предполагается, что сумма велика и выплачивать займ придется несколько месяцев.

- С помощью мобильного приложения. На смартфоне необходимо запустить приложение. Дальнейшие действия аналогичны с теми, которые описаны в предыдущем пункте. Заплатить долг по кредитной карте Сбербанка можно со счетов любых банков, если они также разработали программное обеспечение. При этом взимается комиссия за межбанковский перевод.

- С официального сайта Сбербанка. Помимо предложенных продуктов, информации и перечня услуг, на официальном сайте имеется кнопка для оплаты. Пользователь заполняет форму (реквизиты отправителя и получателя, сумму), пересылает заявку и подтверждает, что она составлена владельцем карты, с которой требуется снять средства в пользу выплаты по кредиту.

Если перевод внутрибанковский, тогда деньги придут в тот же день. Чаще всего это занимает пару минут. Межбанковские транзакции проходят за сутки. Международные переводы доходят за 3 рабочих дня (максимум).

Как узнать размер долга по карте Сбербанка?

Допустимый период погашения – не вся необходимая информация, чтобы не образовалась задолженность, и не начислялись штрафы по кредиту. Сколько платить, также нужно уточнять. Это можно сделать несколькими способами:

- В офисе Сбербанка (любом). Договор не потребуется. Достаточно при себе иметь кредитку и паспорт. Обращаются к операционисту, менеджеру, консультанту. По номеру карточки и личным данным сотрудник банка просмотрит в базе данных, сколько требуется внести на счет. Платить нужно в тот же день. Иначе будут начислены дополнительные проценты за каждые сутки.

- В банкомате. Это в случае, когда есть стремление закрыть кредит полностью. Узнав остаток на счету, зная лимит карты, несложно понять, какая сумма должна поступить, чтобы полностью выровняться по кредиту и не оставаться должником Сбербанка. Узнать сумму обязательного платежа таким методом не получится. Но можно воспользоваться иными способами дистанционного доступа к информации.

- В личном кабинете Сбербанк Онлайн. Все сведения о кредитах и сбережениях доступны на сервисе интернет-банкинга. Здесь в разделе счетов и карт содержатся необходимые данные. В отношении карточных кредитов на сайте смотрят, сколько нужно заплатить в этом месяце, когда наступает последний день, как много денег требуется, чтобы погасить задолженность полностью.

Если в отделении потребуют паспорт, в банкомате придется вводить ПИН. Банк Онлайн – защищенная система, доступ к которой появляется после ввода логина с паролем. Для безопасности сервис потребует ввести код, который придет в СМС-сообщении на телефон, прикрепленный к договору на банковское обслуживание.

О чем следует помнить при внесении платежей?

Есть 2 эффективных метода закрытия кредитов:

- Ежемесячная уплата части потраченных денег. Действенный способ – платить по 5-10% от остатка задолженности. Главное, что необходимо учитывать, – объем вносимых средств не должен быть меньшим, чем обязательный платеж, указанный в договоре о кредите в Сбербанке.

- Траты и возмещение расходов в течение льготного периода. Проценты не начисляются, пользоваться средствами, выделяемыми в рамках кредита, можно в полном и частичном объемах. Таким образом исключаются все переплаты. Сбербанк позволяет покупать товары, оплачивать услуги безвозмездно в течение 55 дней.

Последний пункт не предполагает избавления от обязанности оплачивать банковское обслуживание карты. Кредит – это одно, а обслуживание — другое, оно включает проведение транзакций, учет расхода, доступ к личному кабинету и т.д. Ежегодно за пользование картами платят от 500 руб. в зависимости от тарифа, предлагаемого пакета услуг (см. на официальном сайте).

Как контролировать поступление денег?

Контроль ведется теми же средствами, которые используются при внесении суммы на карту. Любой кредит отслеживается в личном кабинете. Для этого необходимо войти под своим логином и паролем, перейти в раздел кредитов и счетов, выбрать требуемый. Информация на экране отображает объективную ситуацию. Указывается сумма долга и дата следующего платежа по кредиту.

https://www.youtube.com/watch?v=Mu1XtNrebAI

В банкомате процедура заключается в проверке баланса по карте. Зная, сколько средств было доступным до оплаты кредита, несложно определить, пришли деньги или транзакция еще не завершена. Если средства не поступили, нужно обратиться к консультантам горячей линии. Еще один способ – распечатка банковской выписки. В документе видны все переводы, остатки, даты, баланс.

Банковская выписка запрашивается в отделении Сбербанка или в личном кабинете. В первом случае услуга платная, но бумага обретает юридическую силу и может быть использована в качестве доказательства в суде.

Перевод денег в режиме онлайн также отображается. Банковская выписка сохраняется в электронном виде и может быть распечатана в любой момент. Доказательством отправки денег на оплату кредита является чек.

Важно понимать, что это средство подтвердить отправку, но не получение. Ошибка, допущенная на этапе ввода исходных данных (реквизитов получателя), является причиной поступления денежных знаков на чужой счет.

Значит, кредит не погашен. Сбербанк насчитает штрафы, если образуется просрочка. Если же все верно, процедуру можно оспорить. Это особенно важно, когда придет время отказываться от услуг финансового учреждения.

Как закрыть кредитку, что важно знать?

Основная проблема в том, что, если выровняться по кредиту, плата за обслуживание будет взиматься. Сбербанк снимет деньги с кредитной карты, и снова образуется задолженность.

Если своевременно не отследить момент очередного платежа, будет просрочка. Результат – штраф, проценты и новая задолженность в случае, даже если не пользоваться кредитом в обычном режиме.

Карточные кредиты, оформляемые в виде бонусов, – именно такой вариант.

Посещение отделения Сбербанка обязательно. При себе необходимо иметь паспорт. Карта не потребуется. Составляется заявление с требованием отказаться от пользования кредитом.

Выбросить кредитку недостаточно — договор расторгается официально, счет обнуляется и закрывается. В течение 45 дней идет сверка данных, и карточка остается действительной.

В течение данного периода Сбербанк имеет право оспорить остаток, который должен быть равен кредиту.

После 45 суток с момента написания заявления о закрытии кредита выдается соответствующая справка. За ней также придется идти в офис банка. Когда выявляется излишек средств, кредит обнуляется, но Сбербанк возвращает разницу через кассу. Деньги выдаются наличными при предъявлении паспорта.

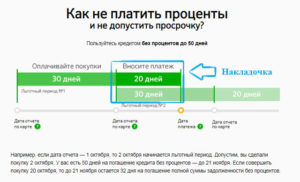

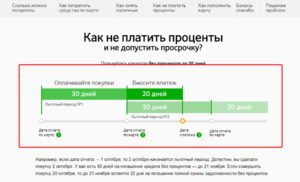

Как платить по кредитной карте: условия погашения кредита

Владельцам кредитных карт Сбербанка открывается ряд возможностей: использование заемных средств в любой момент, участие в бонусной программе, беспроцентный период в течение 50 дней. Для надлежащего исполнения своих обязанностей, заёмщикам нужно знать условия погашения кредита.

Как погашать кредитку Сбербанка

Сбербанк предоставляет держателям кредитного пластика грейс-период, в течение которого не начисляются проценты. Если клиент успевает внести использованные деньги в полном размере, то переплаты не будет.

Тем, кто планирует закрывать задолженность частично, стоит изучить условия и сроки погашения:

- Проценты начисляются только на фактический долг, независимо от величины кредитного лимита.

- Грейс-период состоит из платежного (30 дней) и расчетного (20 дней).

- Обязательный минимальный платеж формируется ежемесячно, составляет 5% от текущего долга (не менее 150 рублей).

- Ставка по кредитке – 25,9%. Проценты начинают взиматься после окончания льготного периода.

Использовать кредитные карты выгоднее всего для безналичной оплаты

Следить за состоянием баланса, и уточнять информацию о ежемесячном взносе можно:

- через банкоматы и платежные терминалы Сбербанка;

- в системе «Мобильный банк»;

- в интернет-банкинге «Сбербанк Онлайн»;

- с помощью смс информирования;

- в отделении банка;

- у оператора колл-центра (при обращении запрашиваются паспортные данные заёмщика и кодовое слово);

- в ежемесячной выписке, направляемой на электронный почтовый ящик.

Как погасить кредитную карту Сбербанка:

- В сервисе «Сбербанк Онлайн» содержится информация о карте, лимите, размере задолженности, дате платежа. В личном кабинете отражаются все карточные счета, открытые в данном банке, а также указывается бонусный баланс программы «Спасибо». Пополнить баланс можно с дебетовой карты путем перевода средств. Для авторизации на интернет-ресурсе необходимо ввести логин и пароль, полученные в устройстве самообслуживания Сбербанка.

- В сервисе «Мобильный банк». Направляется смс сообщение на номер 900 с соответствующим запросом о переводе денег с дебетового счёта на кредитный.

- В банкоматах и терминалах.

- В отделении Сбербанка в кассовом окне. При обращении потребуется паспорт для идентификации личности клиента.

- Оплату минимального платежа можно провести в кассах сторонних банков по реквизитам, указанным в кредитном договоре.

- Перевод средств с электронных кошельков (Яндекс.Деньги, Qiwi, WebMoney и др.).

- Перевод денег с карты другой банковской организации.

- В отделении Почты России.

Вариант, как платить по кредиту, заёмщик выбирает самостоятельно.

Срок зачисления средств

Держателям кредитки нужно учитывать не только, как гасить кредит, но и какой промежуток времени займет зачисление средств на карточный счёт. Нередко возникают ситуации, когда клиент своевременно внёс платёж, но деньги поступили позднее даты погашения по графику. Возникает просрочка, которая может привести к начислению штрафных процентов.

Чтобы избежать подобных неприятностей, заемщику нужно знать примерные сроки зачисления денег:

- при внесении денег в банкомате, на кредитку средства поступают в течение 4-6 часов, максимальный срок – 24 часа;

- в отделении банка – до 3 рабочих дней;

- с баланса электронного кошелька деньги переводятся в период до 5 рабочих дней;

- через дистанционные сервисы «Мобильный банк» и «Сбербанк Онлайн» обычно средства поступают в течение 3-6 часов, максимальный период – 24 часа;

- платеж в отделении Почты России может поступать на счёт карты в течение 10 дней.

- оплата в сторонних банках может потребовать ожидания до 3 дней.

В Сбербанк онлайн можно следить за состоянием счета

Сроки приводятся максимальные, но при технических сбоях или ошибках поступление средств может задержаться. Вносить платеж лучше за несколько дней до плановой даты в графике. Самым затратным по времени считается способ оплаты в почтовом отделении, поэтому клиенты редко его используют.

https://www.youtube.com/watch?v=gw_Bn4QL_XI

Если внесенные средства не зачислены на кредитку, то клиент составляет письменное заявление на розыск платежа. Такие случаи встречаются редко, но если произошла неприятная ситуация, то не следует тревожиться. Банк обязательно найдет платеж, и деньги возвратятся держателю пластика.

Как извлечь выгоду от применения кредитной карты

Наиболее выигрышным вариантом использования кредитки является безналичная оплата товаров и услуг, а также возврат долга в пределах льготного периода. Переплата в данном случае будет минимальной либо сведена к нулю.

За снятие наличных в банкоматах Сбербанка взимается 3% от запрошенной суммы, в устройствах сторонних организаций – 4%, но не менее 390 рублей. Грейс-период распространяется только на безналичные операции.

Обязательный платеж вносить в размере, установленном банком либо превышающим сформированную сумму.

Оплату лучше проводить заранее, чтобы в запасе оставалось несколько дней. Так клиент избежит нарушений условий договора и не допустит просрочки.

К вопросу погашения задолженности следует подходить ответственно. Любая задержка платежа негативно скажется на кредитной истории, в дальнейшем оформить кредит на крупную сумму будет проблематично.

Один из способов погашения кредитной карты — в терминале Сбербанка

Безналичный способ оплаты выгоден не только беспроцентным периодом и отсутствием комиссии за выдачу средств.

Также действует поощрительная бонусная программа «Спасибо» позволяет вернуть часть потраченной суммы баллами на счёт. Накопленные бонусы используются для оплаты покупок в магазинах партнерах.

Сеть участников программы, которые принимают к оплате баллы, постоянно растёт.

Заключение

Таким образом, карта с кредитным лимитом от Сбербанка удобный и выгодный банковский продукт. Заемщик может воспользоваться нужной суммой денег в пределах лимита в любое время суток.

Погашение в течение льготного периода и безналичная оплата товаров помогают клиенту сэкономить на процентах. Оплатить задолженность можно как в представительстве банка, так и с помощью дистанционных сервисов.

Клиенту следует рационально применять кредитку, не тратить денег больше, чем сможешь вернуть.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Можно ли оплатить кредит кредитной картой?

Автор статьи

Юсупова Александра Сергеевна

Кандидат экономических наук, эксперт сайта.

Оформление кредита сегодня — это быстрый и удобный способ приобрести желаемое или воплотить свои планы, не откладывая их в долгий ящик. Однако, вместе с товарами или деньгами, заемщик получает обязанности. В частности, своевременно и полностью погашать ежемесячные платежи. Но всё предусмотреть невозможно и может случиться так, что для платежа не осталось свободных средств.

Кредитная карта в таком случае сможет стать настоящей палочка-выручалочкой. Гораздо легче пережить временную нехватку денег, когда можно оплатить кредит кредитной картой.

Возможно ли оплатить кредит с помощью кредитной карты?

Именно этот вопрос чаще всего задают заемщики, которые имеют несколько открытых кредитов. Тем более, что почти у всех есть открытая кредитная или кредитно-дебетовая карта, с льготным периодом и достаточным лимитом.

Оплатить действующий кредит с помощью средств из кредитного лимита на карте можно, ведь именно для этого она и существует, чтобы снимать или переводить с неё деньги.

Но следует учитывать, какие именно функции разрешены банком, которому она принадлежит.

Так, некоторые банки закрывают возможность переводить кредитные средства на счета сторонних финансовых организаций, а некоторые наоборот разрешают даже подключать автоплатеж.

https://www.youtube.com/watch?v=-0svine9XS8

Подробные условия использования денег и дополнительные возможности карты можно узнать на официальном сайте банка, в службе поддержки или непосредственно в офисе.

Законно ли оплачивать задолженность из средств кредитного лимита?

Законодательная основа денежных переводов с кредитной карты зависит от двух аспектов:

- Пожеланий ее собственника.

- Условий банка, который её выдал.

Денежные средства, которые размещены на карту в виде лимита полностью принадлежат клиенту, до тех пор, пока она действует. Он может распоряжаться ими по своему усмотрению — снимать полностью или частями, совершать переводы и покупки. Пока он своевременно возвращает потраченное — заемщик полноправный хозяин.

Для кредитора не столь важен источник из которого поступили деньги, важны только своевременность возврата суммы долга. Поэтому взял ли клиент деньги на погашение из собственных средств или воспользовался кредитным лимитом, они будут без проблем зачислены.

Если банк запретил некоторые виды денежных переводов, например, на счета других финансовых компаний, на ссудные счета или установил кредитный лимит на перевод и снятие, то подобная операция просто не пройдет. Но при этом Клиент не может обойти или нарушить правила, просто потому, что данная операция будет недоступна.

Способы погашения кредита с использованием кредитной карты

Способ, которым будет производится оплата кредита с помощью кредитной карты зависит от желания клиента и возможностей банка:

- Безналичный перевод.

- Снятие наличных и оплата в кассу, если есть запрет на безналичные расчеты.

Способов безналичной оплаты достаточно много:

- Через личный кабинет банка, держателя карты. Там нужно выбрать способ оплаты, самостоятельно внести данные договора и подтвердить платеж.

- Через личный кабинет того банка, в котором открыт займ. Необходимо выбрать карту, как способ оплаты, ввести цифры и сроки действия, потом дождаться получения проверочного пароля на телефон и подтвердить платёж.

- Через терминал банка. После введения пароля открывается доступ к функциям карты — надо выбрать «оплата кредита» и ввести данные договора.

- Оформить «Автоплатеж». Эта функция позволяет подключить автоматическое списание денег с карты, задавая дату и сумму платежа. Многие банки предварительно за 24 часа до списания отправляют SMS с напоминанием об автоплатеже, чтобы клиент при необходимости мог отменить операцию.

Примерный процент по данным операциям, если карта и кредит выданный разными банками, составит около 2% от общей суммы.

Безналичный способ только один. Заемщик снимает наличные с кредитной карты и вносит их в кассу банка. То есть тут он совершает двойную операцию.

Сначала он активирует карту снятием наличных, что активизирует немного другие выплаты. Затем он “собственными” средствами погашает ежемесячный платёж.

Эти манипуляции позволяют обойти прямой запрет на использование кредитной карты для погашения ссудных счетов.

Целесообразность использования кредитной карты для погашения долга

Конечно, очень удобно, иметь возможность своевременно внести ежемесячный платёж за счёт кредитной карты, при условии, что нет свободных денег. Это позволяет сохранить хорошую репутацию и избежать штрафов.

Однако нужно понимать, что в следующий месяц придётся осуществить двойной платеж. И по карте, и по договору. Поэтому клиент должен рассчитать свои расходы и доходы, чтобы не упасть в долговую яму.

Если есть хоть малейшая вероятность того, что не будет возможности выплатить долг, то лучше обратиться в банк и написать заявление на кредитные каникулы.

Идеальный вариант кредитная карта, имеющая льготный период более 2 месяцев.

Обязательно нужно сравнить процентную ставку по карте и размер пени в случае задержки оплаты. Если банк допускает задержку оплаты до 10 дней без штрафных санкций, или они минимальны, то можно, связавшись с его сотрудниками договориться о небольшой отсрочке платежа.

https://www.youtube.com/watch?v=Z1Rs0x9L5z8

Отдельно следует подумать в том случае, если предполагается снятие наличных, чтобы погасить один кредит другим. Большинство банков предполагает повышенные ставки на снятие наличных, комиссии за снятие, что значительно увеличит размер переплаты.

Финансовые консультанты категорически не рекомендуют использовать кредитную карту для регулярного погашения других долгов, потому что:

- Будут регулярно набегать дополнительные проценты и значительно увеличатся выплаты и переплаты.

- Вместо одного открытого кредита могут быстро образоваться уже 2, тем более с близкими датами погашения.

- В случае если возникнут проблемы с выплатами, то набежит в 2 раза больше процентов и штрафов. А также банк гораздо быстрее внесет клиента список неблагополучных, что испортит его кредитную историю.

Особые предложения от банков

Учитывая популярность оформления кредитов и удобство безналичных переводов, многие банки специально разрабатывают кредитную карту для того, чтобы с ее помощью оплачивать потребительские и денежные кредиты.

По этим картам действуют особые условия:

- Сниженная процентная ставка.

- Увеличенный льготный период, вплоть до 100 дней.

- Возможность беспроцентных переводов.

- Подключение автоплатежа и банкинга, с помощью которых можно сохранить данные договора и создать шаблоны для оплаты задолженности.

Как правильно оплачивать кредит, чтобы не было просрочек

Реклама

Как правильно гасить кредит, чтобы сохранить хорошую репутацию и сэкономить на переплате? Поговорим об этом в статье. Получение банковской ссуды не вызывает особых сложностей, особенно при наличии хорошей кредитной истории и стабильного дохода.

Где взять займ даже с плохой историей ⇒

Оформляя сделку с банком, вы берете на себя финансовые обязательства, которые необходимо исправно исполнять. В противном случае вы теряете статус надежного клиента и на длительный срок лишаете себя возможности получать заемные средства.

От чего портится кредитная история и как ее улучшить ⇒

Возвращаем досрочно

Досрочное погашение позволяет избежать лишних затрат на оплату процентной ставки. Исключением выступают только случаи, когда вы можете вложить свободные средства в актив, превосходящий по доходу проценты по кредиту.

Подробнее — как погасить кредит досрочно целиком или частично ⇒

Перед оформлением договора уточните порядок досрочного и частично-досрочного возврата. Некоторые организации устанавливают ограничения, например, недоступность досрочной оплаты в первые полгода кредитования. Также договор может устанавливать минимальный размер платежа при погашении раньше срока.

О желании досрочно вернуть деньги необходимо заранее уведомить кредитора (за 5-30 дней до предполагаемой даты). Банк пересчитает переплату и сообщит клиенту окончательную сумму к возврату.

Без уведомления банка деньги не спишутся в счет долга, а будут просто «висеть» на счете, проценты при этом продолжают начисляться.

Где оформляют кредиты быстро и только по паспорту ⇒

Правильная очередность платежей

Очередность распределения платежей по кредиту:

- Штрафы, пени, неустойки.

- Комиссии за обслуживание кредита.

- Проценты.

- Тело кредита.

Допустим, клиент допустил просрочку. На сумму основного долга начисляются штрафы. При внесении очередного платежа все деньги уходят на погашение штрафа, просрочка не закрывается, а неустойки продолжают начисляться.

Чтобы не допустить таких ситуаций, после каждой оплаты звоните в банк и уточняйте размер текущей задолженности.

Реклама

Кто выдает займы даже с долгами и просрочками ⇒

Своевременное поступление денег на кредитный счет

https://www.youtube.com/watch?v=B8_HodHiTIo

Долг удобно погашать разными способами:

- переводом из другого банка (со счета или карты);

- через платежные терминалы;

- электронные платежные сервисы и т.д.

В некоторых случаях платеж зачисляется не сразу, а на следующий рабочий день. При переводе между разными банками деньги зачисляются в течение 1-3 рабочих дней. Иногда возможны технические сбои.

Во избежание просрочек вносите платеж минимум за 1-3 дня до установленной даты.

По возможности оплачивайте долг через кассу банка — средства поступают мгновенно и без комиссии.

Как полностью и окончательно закрыть кредит в банке ⇒

Вносите больше минимального платежа

Банку выгодно, чтобы клиент погашал долг минимальными ежемесячными платежами. Нагрузка растягивается на несколько месяцев и лет, долг увеличивается в 2-3 раза.

Чтобы закрыть кредитную карту или кредит раньше срока, вносите по 1,5-2 минимальных платежа в месяц.

Не забудьте заранее выбрать выгодную для вас схему погашения долга — аннуитетную или дифференцированную.

Сохраняйте чеки и квитанции

Сохраняйте чеки и выписки по каждому внесенному платежу. При наличии документов вы сможете защитить свои интересы и доказать правоту в суде в случае возникновения споров.

Чеки рекомендуется хранить в течение 3 лет после погашения — до момента истечения срока исковой давности.

Потребительские кредиты с самыми низкими процентами ⇒

Как погасить несколько кредитов?

Если накопилось сразу несколько кредитных долгов, воспользуйтесь одной из схем:

- В первую очередь бросьте все силу на погашение самых мелких кредитов — по ним предусмотрены максимальные ставки. Например, вместо пяти долгов у вас останется только три, общая переплата станет меньше.

- Закройте договор с самыми крупными ежемесячными платежами. такой подход избавит снизит нагрузку на семейный бюджет.

- Погасите самую дорогую ссуду (с самой высокой ставкой) как можно раньше.

Вот подробная статья, как быстро погасить все ваши займы и избавиться от долгов. Для сокращения расходов воспользуйтесь услугой рефинансирования кредита и объедините все долги в один договор.

Реклама

Все полезные статьи о кредитах

Вам помогла эта статья? Не скупитесь, поделитесь ей с другими!

: вклады для физических лиц")