При наличии финансовой возможности, заемщик стремится погасить задолженность перед банком раньше срока. Для этого некоторые кредиторы вносят суммы, превышающие их плановый платеж. Тем самым они уменьшают сумму основного долга или срок до выполнения кредитного обязательства.

Как же происходит перерасчет кредита при досрочном погашении? В случае если заемщик погашает кредит раньше срока, банк делает некое «обновление», уменьшая срок или размер платежа. Это позволяет сэкономить на общей сумме переплаченных процентов, ведь если кредитор погасит задолженность перед плановой оплатой, по нему не начисляется ссуды по займу.

- Погашение задолженности: полностью или частями

- Рекомендации для досрочных выплат по кредиту

- Какие документы выдает банк после перерасчета

- Возможные варианты перерасчета задолженности

- Как сделать перерасчет страховки при досрочном погашении кредита

- Сбербанк: как сделать перерасчет

- Перерасчет: методы вычета в Сбербанке

- Как осуществляется перерасчет в ВТБ24

- Вывод

- Пересчитываются ли проценты при досрочном погашении кредита

- Нормативная база

- Перерассчитываются ли проценты при досрочном погашении?

- Полное

- Частичное

- Что необходимо подготовить перед обращением за перерасчетом?

- Как происходит перерасчет?

- Краткое резюме статьи

- Перерасчет кредита при досрочном погашении: кредитный калькулятор онлайн

- Как рассчитать кредит при досрочном погашении?

- Как рассчитать кредит при досрочном погашении с помощью кредитного калькулятора онлайн?

- Как банки просчитывают процентные начисления?

- Какие ошибки допускают заёмщики при кредитной выплате раньше срока?

- К распространённым также относятся следующие ошибки:

- Как правильно сделать перерасчет при досрочном погашении кредита

- Варианты досрочного погашения

- Условия досрочного погашения

- Тонкости погашения

- Стоит ли досрочно выплачивать кредит

- Как правильно погашать кредит досрочно

- Перерасчет процентов

- Незаконные условия

- Банковские комиссии

- Справка об исполнении кредитных обязательств

- Как происходит перерасчет кредита при досрочном погашении?

- Так, нужно обратиться внимание на следующее

- Несколько особенностей

Погашение задолженности: полностью или частями

Итак, задолженность по займу, будь то на ипотеку, потребительский кредит и т. д., можно погасить либо в полной мере, либо частично. Если заемщиком решено полностью погасить всю задолженность, то производится оплата основного долга, который установлен на текущую дату.

Если кредит оплачивается частично, клиент на момент внесения платежа оплачивает сумму, превышающую ежемесячный платеж.

Задолженность в этом случае не закрывается полностью, однако может быть сокращен период выплат или размер ежемесячной суммы.

При этом процедуру обязательно нужно сделать в самом банке, через операторов или кредитных менеджеров. Иначе внесенные денежные средства просто будут лежать на счете до следующей оплаты.

Для банковских учреждений невыгодно, если их клиенты досрочно оплачивают кредит — при таких погашениях они теряют свои доходы от процентов от каждого выплаченного ими займа.

Рекомендации для досрочных выплат по кредиту

Как правило, у отдельно взятых банков данная процедура осуществляется на разных условиях. Однако для большинства из них соблюдаются общие правила для досрочного погашения:

- Клиент должен подойти в банк, в котором был оформлен кредит, и оставить заявление на перерасчет кредита при досрочном погашении. В нем указывается, что клиент намерен сделать по кредиту (оплатить, пересмотреть условия) и какова сумма к оплате.

- Далее банк рассматривает запрос. Чтобы узнать, было ли принято положительное решение, можно позвонить по горячей линии или связаться со своим менеджером. Обычно согласие идет по умолчанию, но иногда рассмотрение может продлиться около недели.

- Затем банком назначается срок, в течение которого надо сделать платеж. Обычно это дата, которая утверждена в графике платежей. Необязательно вносить оплату именно в этот день — средства в любом случае будут лежать на счету до востребования. Если же кредит оплачивается полностью, то конкретная дата не указывается, так как уже не нужно вносить изменения в график или размер ежемесячных выплат.

Какие документы выдает банк после перерасчета

Перерасчет при частичном досрочном погашении кредита предоставляется на следующий день после внесения платежа. Клиент подходит в банк, и менеджеры предоставляют ему документ в виде обновленного графика платежей.

Если оплата всей задолженности, то заемщик также обращается в банк, и ему предоставляют письмо-справку, что кредитный договор погашен и закрыт.

Как правило, уведомление выдается на официальном бланке организации с подписью руководителя/начальника кредитного отдела. Такое письмо иногда требуется для получения каких-либо разрешений или справок.

Например, для получения кредитной истории, в случае если в БКИ не поступало информации о погашении задолженности физического лица.

Возможные варианты перерасчета задолженности

Вышеуказанная схема является самой распространенной и применяется практически во всех банках. Однако в некоторых банках могут применяться и другие условия:

- Некоторые банковские учреждения рассчитывают новый график платежей, как только была произведена частичная выплата долга, а не после плановой даты.

- Новый график предоставляется заранее, до внесения оплаты. Вступление его в силу все равно начинается после фактического погашения.

- В некоторых кредитных учреждениях можно самим менять график, используя онлайн-банки. Клиент оплачивает максимальную сумму, превышающую ежемесячный платеж, и система сразу формирует обновленный график. Однако, если погашение кредита осуществляется полностью, после оплаты все же нужно сходить в банк для подтверждения закрытия в письменном виде.

Как сделать перерасчет страховки при досрочном погашении кредита

Как правило, страхование кредита сразу включается в условия договора. Безусловно, включать страховку или нет — дело каждого, банк не вправе принудительно добавлять этот пункт в состав договора.

Однако страховка все же часто применяется заемщиками.

Чаще данный пункт добавляется, чтобы повысить вероятность получения одобрения у банка, а в меньшей степени — чтобы действительно застраховаться от рисков на весь период кредитования.

https://www.youtube.com/watch?v=Q1Rc6Hf1Xig

Сумма страховки может быть несущественной, если кредит взят на короткий срок (полгода, год), а может стать внушительной, если договор оформлен сроком, к примеру, на 10 лет. Здесь страховая премия составит десятки тысяч.

Так делается ли страховой перерасчет при погашении кредита досрочно? Все не так просто.

Договор страхования можно расторгнуть в любой момент, однако возврат денежных средств в виде страховой премии не осуществляется, если иное в договоре не указано (в соответствии со ст. 958 ГК РФ).

Пункт о компенсации расходов должен быть прописан, поэтому сначала следует досконально изучить условия договора страховки.

Сбербанк: как сделать перерасчет

Сберегательный банк, как один их крупнейших банков в России, предоставляет клиентам перерасчет ссуды при досрочных выплатах.

Итак, совершая перерасчет кредита при досрочном погашении в Сбербанке, можно поменять размер основного остатка долга, а также уменьшить размер процентной ставки по кредиту, вследствие сокращения основной задолженности.

Перед этим необходимо убедиться, предусмотрена ли данная процедура в кредитном договоре, не взимается ли за преждевременное погашение штрафных санкций или комиссий.

Ведь кредитным организациям нерентабельно уменьшать проценты, даже если клиент перечисляет платеж, превышающий установленный графиком.

Однако следует иметь в виду, что этот вопрос сейчас регулируется на законодательном уровне, и банки сейчас не имеют права ограничивать внеплановые выплаты.

Для того чтобы погасить кредит частично или весь, нужно написать заявление. В нем указывает сумма, дата платежа и номер счета (или номер договора).

Перерасчет: методы вычета в Сбербанке

Если долг будет погашаться полностью, необходимо уточнить остаток у кредитного менеджера, причем в точности до копеек. Если основной долг будет недоплачен или переплачен хоть на рубль, кредит не закроется. Сделать перевод на счет нужно в текущий день и в соответствии с суммой в заявлении.

После того как оплата выполнена, можно посмотреть сумму перерасчета кредитного займа в специальном калькуляторе. Конкретно на сайте Сбербанка калькулятора нет, но можно использовать и другие источники. Конечно, данные онлайн-калькулятора рассчитывются как приблизительные сведения.

Специфика кредитных продуктов в Сбербанке в том, что они предоставляются в основном как аннуитетные платежи. Так, даже если заемщик совершает досрочное погашение кредита, перерасчет процентов не производится, так как их величина постоянна на весь период платежей. Сократится только период «взаимодействия» с банком.

При полном погашении все стандартно: нужно убедиться, что договор полностью исполнен. Для этого банк предоставляет справку о закрытии долга и отсутствии претензий к заемщику.

При досрочном погашении в Сбербанке можно получить часть страховой премии. Она формируется исходя из периода, в течение которого будет действовать страховая программа.

Как осуществляется перерасчет в ВТБ24

В отличие от Сбербанка, это учреждение предлагает кредитору два способа частичного погашения долга — либо за счет уменьшения общего срока, либо за счет уменьшения выплат.

Можно выделить следующие особенности в ВТБ24 для перерасчета кредита при досрочном погашении:

- В заявлении обязательно должно быть указано дальнейшее условие по кредиту (сокращение сумму; сокращение срока).

- На сайте ВТБ24 доступен калькулятор, с помощью которого клиенты сами могут онлайн посчитать ориентировочные данные.

- Заявка должна быть передана не менее чем за день до планируемой оплаты.

- Досрочно погасить можно в любой день или по графику.

- Перерасчет не применяется для ипотечных кредитов.

Что касается страховки, расторгнуть договор в одностороннем порядке можно, но без возврата средств. Так что есть ли смысл его расторгать? Тем не менее при досрочном погашении в двустороннем порядке можно получить часть от страховой премии, пропорционально периоду до конца договора программы. Правда, как получить двухстороннее соглашение — вопрос сложный.

Вывод

Итак, делать перерасчет кредита при досрочном погашении в любом случае выгодно для заемщиков.

В интересах банков получать стабильные проценты от предоставления займов, так что они могут усложнять этот процесс, например, включая в договор некие санкции или комиссии при досрочной оплате.

Тем не менее можно и нужно сокращать размеры ежемесячных выплат или период выплат, чтобы перестать оплачивать банкам каждый месяц N-е суммы от своих доходов.

Пересчитываются ли проценты при досрочном погашении кредита

В этом материале мы разберем и алгоритм перерасчета при досрочном внесении средств, и нормативную базу вопроса.

Нормативная база

Закон гласит, что у каждого заемщика есть неотъемлемое право досрочно погашать свои долги. На это указывают статьи 809-810 Гражданского Кодекса РФ.

Кроме того, федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 подробно регламентирует деятельность кредитных и банковских организаций. В частности, он устанавливает права банков, заемщиков и других контрагентов.

Единственное, чего закон не регламентирует — так это дополнительные меры, которые может применять банк при досрочном погашении займа. Банки заинтересованы в том, чтобы клиент продолжал переплачивать по выданной ссуде, и из-за этого идут на хитрости.

Например, в кредитном договоре может быть положение, согласно которому досрочно гасить долг можно лишь при уплате дополнительной комиссии или штрафа. Формально, такие действия законны, а фактически — они препятствуют исполнению ст. 809-810 ГК РФ.

При этом положения Гражданского Кодекса непреложны и более приоритетны, чем любые другие правовые акты (за исключением Конституции РФ), так что отсылка на другие законы не может быть аргументацией штрафа за досрочное погашение долга.

В связи с неясной судебной практикой, связанной с аспектом косвенного препятствования досрочного погашения, остается лишь внимательно читать положения кредитного договора еще до его подписания. Можно, конечно, подать иск, но уверенную победу не может гарантировать даже профессиональный юрист с богатым опытом.

Перерассчитываются ли проценты при досрочном погашении?

Чтобы понять, пересчитываются ли проценты при досрочном погашении кредита, необходимо сперва коснуться теории банковского дела.

https://www.youtube.com/watch?v=2ium6rMtgno

Кредит — это возмездная выдача денежных средств на определенное договором время с обязательством вернуть всю ссуду. Процентная ставка устанавливает вознаграждение, передаваемое заемщиком своему кредитору по возмездному договору займа.

Ставка привязана к сроку кредитования — как правило, ее указывают в процентах годовых (в МФО нередко практикуют другие сроки — ставка за день, неделю или месяц).

Она выступает в роли ориентировочной величины, с помощью которой можно установить конкретную сумму вознаграждения кредитору.

Но платить клиент должен не за сам факт выдачи кредита, как можно было бы подумать, а за количество времени, в течение которого он пользовался кредитными деньгами.

Отсюда следует, что пересчет процентов при досрочном погашении кредита должен проводиться в обязательном порядке.

Если же выражаться еще более точно, то пересчитываться должна сумма переплаты, а вот процентная ставка останется на прежнем уровне. Нюансы же пересчета зависят от формата погашения — полное ли оно или же частичное.

Полное

Фактически, в таком случае проценты будут начислены только за период от последнего ежемесячного платежа и до момента полного погашения займа. И если в этом периоде всего пять дней, то и проценты должны быть рассчитаны за пять дней пользования займом.

Но так бывает не всегда — это зависит от конкретных положений кредитного договора. Кроме того, чтобы не случилось никаких накладок и новых неожиданных сумм по кредиту, банк необходимо заранее предупреждать, когда именно вы планируете полностью погасить займ досрочно.

Сотрудники банка пересчитают займ с учетом даты предполагаемого погашения, после чего сообщат клиенту, сколько нужно внести на счет для гарантированного закрытия кредита. Тогда можно сказать, что при досрочном погашении ипотеки проценты пересчитываются. Без предупреждения банка, напротив, успешное закрытие не всегда возможно из-за сложных формул расчета.

Частичное

Если погасить кредит досрочно, будет ли перерасчет процентов? При полном погашении — конечно, но при частичном все несколько сложнее. Банк — не важно, Сбербанк ли это, ВТБ или никому не известная организация — должен произвести тотальный перерасчет графика платежей, иначе не удастся произвести состыковку между платежами до и после досрочного погашения.

Сотрудники банка, как только они получают заявление о намерении частично и досрочно погасить долг, предлагают клиенту разные варианты:

- Сохранить сумму ежемесячного взноса, но уменьшить срок кредитования;

- Оставить срок на прежнем уровне, но снизить сумму обязательного взноса;

- И то, и другое, если клиент внес досрочно достаточно крупную сумму.

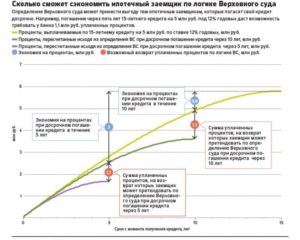

Если говорить о долгосрочных материальных выгодах, то правильнее всего выбирать уменьшение срока кредитования — общая переплата по займу в таком случае уменьшится. При снижении обязательного взноса переплата тоже поубавится ввиду меньшего тела кредита, но это будет не так заметно. Подробное сравнение мы уже проводили в этой статье.

Что необходимо подготовить перед обращением за перерасчетом?

Как вернуть проценты по кредиту при досрочном погашении? На каком этапе нужно обращаться в банк? Ответить на эти вопросы нужно с опорой на распространенные в банковской сфере типовые договора кредитования.

Во-первых, если вы уже решились погасить займ досрочно, сформулируйте для себя точную сумму и дату ее внесения на счет. Это необходимо для дальнейшего разговора с сотрудниками банка.

Во-вторых, после определения, обращайтесь в банк с паспортом на руках. Вам дадут бланк заявления, а его заполнение будет производиться под контролем банковского операциониста.

На всякий случай держите при себе копию или оригинал кредитного договора, а также старый график платежей — все это обычно отражено в базах данных, но в случае неполадок бумажные документы помогут быстро произвести перерасчет.

В-третьих, после передачи заявления (при частичном погашении) и непосредственного перечисления средств дождитесь нового графика платежей.

Именно в этом документе будет детально отражена информация о новом порядке уплаты долга.

Если же было подано заявление о полном досрочном погашении, после полного взаиморасчета обязательно возьмите в банке справку об отсутствии задолженности и претензий. Это — ваш щит от возможных судебных разбирательств.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Это и есть краткий ответ на вопрос, как вернуть проценты по кредиту при досрочном погашении в Сбербанке или любом другом российском банке.

Уже уплаченные проценты никак не вернуть, но можно, по крайней мере, выгадать на будущей переплате, ликвидировав или уменьшив ее досрочным возвратом долга.

Как происходит перерасчет?

Важную роль в этом играет не только период пользования ссудой, но также и формат ежемесячного платежа — аннуитетный или дифференцированный.

При дифференцированных платежах в размер ежемесячного платежа включается фиксированная сумма, погашающая тело кредита (основной долг). Поэтому проценты с каждым месяцем уменьшаются, т.к. с каждым платежом уменьшается база начисления переплаты. Так и получается, что в начале кредитования по дифференцированным платежам капает, к примеру, 40 000 рублей, а в конце — 25 000 рублей.

При аннуитетных платежах человек первое время платит лишь немного в счет основного долга, а все остальное — в счет процентов.

В конце кредитования, наоборот, основная часть ежемесячного платежа идет на погашение основного долга, а на проценты идет совсем немного.

Размер платежа здесь рассчитывается по формуле: размер кредита х процентная ставка / [ 1 – (1 + процентная ставка)- количество месяцев до окончательной выплаты кредита ].

Таким образом достигается одинаковое значение ежемесячного платежа — каждый месяц фиксированная сумма (скажем, 30 000 рублей).

Для банка аннуитетный формат выгоднее дифференцированного, т.к. переплата по такому методу расчета всегда больше. Поэтому большинство банков даже и не предлагает дифференцированный формат.

При аннуитетных платежах выгоды от досрочного частичного погашения будет чуть меньше.

Из суммы погашения вычитаются накопившиеся проценты (если с даты последнего платежа прошло, например, 15 дней, то считаются проценты за эти 15 дней). Полученную сумму принимают в счет основного долга.

Далее сумма ежемесячного платежа не меняется, если этого не пожелал клиент, но итоговая переплата уменьшается значительно, т.к. общее время пользования займом сократилось.

При дифференцированном формате происходит то же самое, но только там после досрочного платежа в обязательном порядке уменьшается сумма обязательного взноса, так что выплачивать кредит станет полегче.

Подробно эти две схемы платежей мы рассматривали здесь.

Краткое резюме статьи

Тинькофф Банк, Альфа Банк, Сбербанк — все банки, зарегистрированные в России, обязаны подчиняться российской юриспруденции. А она устанавливает право каждого заемщика досрочно погасить займ, потребительский или ипотечный (целевой). И после такого досрочного взноса уменьшается общая переплата по кредиту, так что это всегда выгодно клиенту.

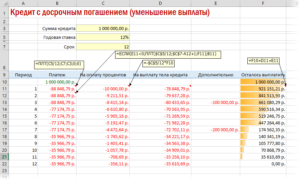

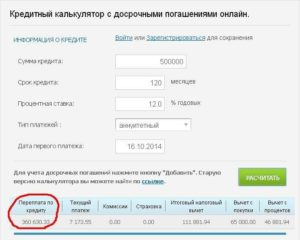

Перерасчет кредита при досрочном погашении: кредитный калькулятор онлайн

Досрочное погашение кредита всегда предполагает отхождение от запланированного графика выплат, поэтому возникает необходимость рассчитывать займ повторно. Когда необходимо провести перерасчёт кредита при досрочном погашении, калькулятор послужит главным помощником. Однако есть нюансы, которые необходимо знать и учитывать.

Например, банк не имеет права взыскать с клиента больше процентов, чем могло бы быть начислено автоматически. То есть, при условии частичной досрочной уплаты займа, клиент должен отдать банку процентную надбавку с той задолженности, которая по факту существует на данный момент. Банк, в свою очередь, обязуется взять лишь тот процент, который каждый день начислялся на сумму задолженности.

Как рассчитать кредит при досрочном погашении?

На сегодняшний день существует три способа перерасчитать кредит при досрочном погашении – это:

- Самостоятельный, на основе формул и кредитного договора

- С помощью кредитного калькулятора с функцией перерасчёта кредита

- С помощью менеджера по кредиту в банке

Самый надёжный из вариантов – использовать калькулятор перерасчёта кредита. Самостоятельно пересчитать кредит также возможно, для этого подойдёт аннуитетная формула. Учтите, что её применение рационально только при условии, что кредит будет выплачен в размере всего остатка. Тогда с помощью формулы удастся пересчитать размер процентов, подлежащих выплате.

Выглядит формула так (кстати, кредитный калькулятор онлайн использует идентичную схему подсчёта):

ОСЗхПС/(1-(1+ПС)-ПП))

ОСЗ – оставшаяся сумма займа;

ПС – ежемесячная процентная ставка;

ПП – процентные периоды (количество месяцев), оставшиеся до полного погашения ссуды.

https://www.youtube.com/watch?v=ts_sZpfyAIc

Формула не самая простая, поэтому многие, пересчитывая кредит при досрочной уплате, всё-таки отдают предпочтение калькулятору.

Как рассчитать кредит при досрочном погашении с помощью кредитного калькулятора онлайн?

Мы предоставляем краткую функцию без возможных нюансов Вашего кредитного договора, так как у каждого банка они свои. На данный момент на странице этой статьи, Вы сможете самостоятельно произвести перерасчёт кредита при досрочном погашении. Как это сделать?

Перейдите к первому экрану этой статьи или воспользуйтесь основным кредитным калькулятором нашего сайта. Введите основные данные по Вашему кредиту: сумма платежа, процентную ставку и срок кредитования. Обязательно введите точную дату оформления или выдачи кредита.

При выборе вида кредита, мы автоматически рассчитываем аннуитетный, но если Вам требуется рассчитать дифференцированный, пожалуйста, не забывайте переместить тумблер в нижнее положение.

Укажите единовременные и ежемесячные комиссии. К единовременным относятся комиссии “за оформление кредитного договора”, “за оформление карты”, страхование жизни или комиссия кредитного брокера. Порой их слишком много, чтобы уместить в рамках одного абзаца. К ежемесячным относятся комиссии “за ведение и обслуживание счёта”, “за досрочное погашение” или иные.

Комиссия при досрочном погашении кредита всё еще является спорной, ведь её отменили в 2011 году, но до сегодняшнего дня она всё ещё актуальна, но уже в других формах.

К примеру, Росбанк одобряет досрочное погашение без дополнительной комиссии, но в случаях, если клиент уведомил банк за 10 дней до даты выплаты по кредиту, либо за 30 дней до любой другой даты.

Если говорить ещё проще, к примеру, Вы платите 22 числа каждого месяца, а уведомить банк о досрочном погашении Вы обязаны до 12 числа месяца с досрочным погашением.

Добавьте досрочное погашение кредита с помощью специальной кнопки. Введите сумму, дату и периодичность платежей. Вам не нужно выбирать дату, так как у Вас уже есть дата платежа по кредиту и, чтобы соответствовать графику платежей, мы предоставляем возможность только выбора месяца и года.

Вы можете легко управлять списком досрочных погашений, просто нажав на их количество. При нажатии на кнопку рассчитать, Вы получите полный график платежей с учётом досрочного погашения и перерасчёта кредита. Строки, имеющие синий цвет – это месяц с досрочным погашением.

Внимательно отнеситесь к досрочному погашению кредита. Это может спровоцировать дополнительные платежи, бюрократию и даже судебные иски. Не рассчитывайте на то, что погасив в текущем месяце сумму в два раза больше, в следующем не нужно будет платить. Обычно досрочные платежи переносятся на последний месяц кредита, а не на следующий.

Как банки просчитывают процентные начисления?

Чтобы убедиться, что переплата по процентам отсутствует, не всегда достаточно просто использовать калькулятор перерасчёта кредита. Важно знать по какой методике в банке рассчитывается досрочный процент. Есть несколько вариантов:

- за банком сохраняется установленный размер платежей, но снижается их количество;

- количество платежей остаётся неизменным, но проводится пересчёт их размера.

Зачастую банк даёт заёмщику возможность самому посчитать размер и периодичность выплат. Плательщик сам определяет удобный для себя способ досрочного погашения.

Без использования калькулятора в режиме онлайн в таких случаях бывает крайне трудно.

Учтите, что каждый досрочный взнос обязывает банк произвести процентный пересчёт и составить новый график, по которому будет протекать дальнейшее погашение.

Какие ошибки допускают заёмщики при кредитной выплате раньше срока?

Частичный преждевременный взнос – это дополнительная ответственность.

Первая и главная ошибка многих клиентов банка заключается в том, что для того, чтобы провести перерасчёт кредита при досрочном погашении калькулятор не используется ими.

А ведь именно это упрощает процесс и помогает понять какая часть кредита осталась неуплаченной. Использование стандартного программного обеспечения и подсчёты «в уме» не позволят посчитать переплату с максимальной точностью.

К распространённым также относятся следующие ошибки:

- «В банке разберутся». Производя первый досрочный взнос, клиент думает, что попросту ускоряет погашение ссуды, и это никак не влияет на схему, по которой будет проходить выплата в дальнейшем, а если и влияет, то в банковском отделении не забудут всё правильно посчитать. Это не так! Как минимум понадобится составить и подать в банк заявление о преждевременном закрытии ссуды.

- Неправильное установление суммы погашения. Сразу отметим, что рассчитать сумму, необходимую для полного закрытия кредита, сложно. Поэтому куда логичнее обратиться за помощью в банк, а для проверки использовать калькулятор.

- Уверенность в том, что банк правильно просчитывает переплату. Человеческий фактор есть всегда. Поэтому известны случаи, когда при преждевременной выплате в банке уменьшали лишь основную сумму задолженности. При этом проценты продолжали взиматься с той суммы, на которую изначально был взять кредит. Именно поэтому даже банковские сотрудники отмечают, что пересчитать займ лучше не только с их помощью, но и воспользовавшись специальным калькулятором или формулой подсчёта.

- Погашение за один раз и пени (при условии просрочки), и фактической задолженности. Преждевременно закрывать кредит также следует поэтапно, согласовывая действия с лицом, выдавшим ссуду, иначе есть риск увеличить, а не сократить долг.

- «Досрочный взнос всегда выгоден». Мнение ошибочное. Допустим, если вы взяли аннуитетный займ, то выгодно выплатить его раньше времени только в первый период (так значительно уменьшится переплачиваемая надбавка).

Определенно, банковские сотрудники обязаны выстраивать работу с клиентом максимально прозрачно и понятно. Но во избежание непредвиденных финансовых и временных затрат, продвинутый заёмщик посчитает переплату самостоятельно, тем более, при помощи онлайн калькулятора сделать это абсолютно несложно.

Как правильно сделать перерасчет при досрочном погашении кредита

Выдавая кредит, банк предполагает долгосрочное гарантированное получение денег. Это те проценты, что заемщики платят за пользование деньгами банка. Любой банк заинтересован не только в возврате заемных средств, но и в соблюдении графика платежей. Соответственно, выплата кредита раньше времени банку невыгодна, он упускает запланированную прибыль.

О том, как производится перерасчет кредита при досрочном погашении, будет рассказано на финансовом портале Бробанк.ру.

Кредит наличными МТС Банк

| Макс. сумма | 5 000 000Р |

| Ставка | От 9.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 18 лет |

| Решение | От 10 минут |

Рефинансирование кредитов Альфа-Банк

| Кред. лимит | 3 000 000Р |

| Проц. ставка | От 9.99% |

| Без процентов | До 7 лет |

| Стоимость | 50 000 руб. |

| Кэшбек | От 21 года |

| Решение | От 15 мин. |

Варианты досрочного погашения

На сегодняшний день во всем банковском секторе разрешено погашать кредитные обязательства досрочно. Но, далеко не каждый заемщик знает все нюансы таких процедур, что приводит к неприятным ситуациям. Все чаще встречаются случаи, когда человек, полностью закрыв кредитные обязательства, становится должником. Различаются следующие виды погашения кредита вперед графика:

- Полное досрочное погашение.

- Частичное досрочное погашение.

Заемщик оплачивает остатки от занятой суммы и проценты за последний интервал времени, что пользовался кредитом. Это случается чаще всего при рефинансировании кредита. Когда заемщик нашел возможность взять заемные средства под более низкий процент или увеличил срок кредитования.

https://www.youtube.com/watch?v=dMqU7snWRz8

То есть, в новом кредите заемщик снижает либо переплату по кредиту, либо ежемесячный взнос. В данной ситуации действие первого кредитного договора прекращается, поскольку обязательства заемщика по нему выполнены.

Частичное досрочное погашение кредита. Это тоже весьма распространённая ситуация. У заемщика есть возможность платить больше суммы ежемесячного платежа.

И он платит больше, чем предполагает кредитный договор, при этом оставаясь клиентом банка. В данном случае, сумма сверх ежемесячного платежа должна уменьшить сумму остатка по кредиту.

Это влечет как уменьшение суммы выплаченных процентов, так и уменьшение срока действия кредита.

Условия досрочного погашения

По российским законам банк не может отказать заемщику в досрочном внесении денежных средств по кредиту. Так же, как и не имеет право вводить за это какие-либо штрафные санкции, неустойки. То есть, любой заемщик, если у него возникнет желание и возможность, может раньше времени полностью или частично выплатить кредит.

Тонкости погашения

Обязательным условием досрочной выплату по кредиту, полной или частичной, является заявление заемщика на проведение этой операции, подписанное им лично в банке. То есть, дистанционно это сделать нельзя.

Будет ошибкой, внести рассчитанную сумму на свой счёт и ожидать, что банк спишет её в счёт погашения кредита. Банк будет списывать ежемесячные платежи, пока будет хватать денег. То есть, собственно досрочного погашения не случится. Только заявление заёмщика может изменить сумму списания в большую сторону.

Если не учесть эту тонкость, можно попасть впросак. Считая, что кредит погашен, пропустить очередной платеж, заработать штрафные санкции и подорвать собственный кредитный рейтинг.

Стоит ли досрочно выплачивать кредит

Ответ на это вопрос зависит от системы формирования ежемесячного взноса. Большинство сегодняшних потребительских кредитов имеют аннуитетные ежемесячные платежи. Их смысл в том, что сумма платежа одинакова на всём его протяжении. То есть, в первые месяцы большая часть ежемесячного платежа состоит из оплаты процентов, погашение же самой суммы кредита происходит в минимальном размере.

Альтернативой являются дифференцированные платежи. При них сумма погашения основного кредита постоянна, а сумма по процентам уменьшается с уменьшением остатка кредита. То есть, в начале срока кредитования платежи будут больше, в конце – меньше.

При аннуитетной схеме выгодно гасить кредит только в начале действия кредитного договора, когда по условиям не происходит погашение тела кредита. При дифференцированных платежах досрочно погашение выгодно всегда.

Относясь к кредитованию как к финансовому инструменту, надо внимательно изучать условия кредитования, отслеживать изменения на рынке кредитных продуктов, использовать любые возможности для уменьшения собственной долговой нагрузки.

Как правильно погашать кредит досрочно

Для осуществления досрочного погашения кредитные ведомства могут выставить ряд требований. Одно из них – заблаговременное уведомление банка о желании досрочно произвести выплату.

Сроки для подачи уведомления устанавливаются по-разному, от 10 дней до месяца, в зависимости от внутреннего регламента учреждения. Есть и такие кредиторы, которые согласны принять всю сумму на погашение без предварительного заявления, но их крайне мало.

Сообщить банку о досрочном погашении через заявление все же рекомендуется, так как это подстрахует клиента. Направлять документ необходимо в двух экземплярах.

Важно проследить за тем, чтобы на каждом из них была поставлена виза банка с указанием даты вручения. Один экземпляр остается у кредитора, второй – берется себе.

В будущем завизированный документ избавит индивида от потенциальных сомнений банкиров и послужит доказательством соблюдения всех условностей.

Перерасчет процентов

Следует обратить внимание на начисление процентов – кредиторы имеют право рассчитывать их только за время пользования кредитными средствами. Заемщик же обязан их полностью погасить при досрочном закрытии обязательства, вместе с телом основного долга.

Незаконные условия

Встречаются варианты, когда финансовые институты устанавливают минимальные суммы на «досрочку», что заметно осложняет выплату долга при частичном досрочном перекрытии.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Еще момент, когда погашение может быть произведено не ранее точно установленного срока, который также вводится банком. Подобные действия кредиторов незаконны и могут быть обжалованы в судебных инстанциях.

Банковские комиссии

В законе прямо прописано о запрете начисления и снятия комиссий при досрочном погашении кредита. Неудовлетворенные подобным раскладом организации завуалировали эти суммы и преподносят их, например, как комиссии за выдачу нового графика платежей.

Чтобы избежать недоразумений с комиссиями, следует заранее выяснить все условия кредитования, и подробно разузнать у сотрудников учреждения о дополнительных суммах в виде комиссий, которые придется заплатить в случае преждевременного исполнения обязательства.

Справка об исполнении кредитных обязательств

Заранее направив кредитору уведомление о досрочном погашении, внеся необходимую сумму на счет, нужно совершить еще одно действие. А именно – убедиться, что кредит закрыт. Для этого, через пару-тройку дней после полной оплаты желательно запросить у банка состояние кредитного счета.

Бывает, что конечная сумма долга пересчитывается с учетом процентов и комиссий, что создает нехватку средств на счете для полного закрытия. Речь может идти о 10 рублях, к примеру, которых не хватило для исполнения операции, но через год к уплате будет уже большая сумма. Отсюда важность проявлять бдительность и проконтролировать всю операцию до конца.

Итак, долг полностью погашен, есть устное подтверждение от банкиров, но этого недостаточно. Потребуется запросить письменный документ, который подтвердит факт уплаты. Обычно, выдаются справки на бланке организации, где указано, что кредитные обязательства целиком исполнены.

Понадобится хранить полученную справку в течение нескольких лет, чтобы не допустить возможных претензий со стороны кредиторов. Таким образом, владея информацией по нюансам досрочного погашения, можно оградить себя от ненужных волнений и неприятных ситуаций с кредиторами. Следовательно, перерасчет процентов при досрочном погашении кредита производится в обязательном порядке.

Как происходит перерасчет кредита при досрочном погашении?

Коронавирус актуальное

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Под досрочным погашением подразумеваются внесение большей платы, чем это предусмотрено графиком. При этом сокращается основной размер платежа – так называемое «тело кредита», за счет чего уменьшаются и проценты. В итоге это сказывается на уменьшении выплат и облегчении долгового бремени для заемщика.

Что называют досрочным погашением? Это любая внесенная сумма, которую вы положили на свой кредитный счет в размере большем, чем это предусмотрено договором. При этом, если вы просто внесли платеж больше, чем нужно, на пересчете процентов это никак не скажется, вам просто уменьшат сумму основного долга.

Если же вы хотите именно сократить свою переплату и получить новый график, то вам нужно заранее оповестить банк о том, что вы собираетесь сделать досрочное погашение. Если частичное, то просто указать сумму в заявлении, если полное – сначала узнать в банке точный размер вашей задолженности на сегодняшний день, и внести её на счет любым удобным для вас способом.

Учтите, что во всех банках правила разные. Где-то достаточно просто положить на счет больше, чем это прописано в договоре, а где-то нужно минимум за 3 дня обратиться с соответствующей заявкой.

Почему многие люди предпочитают погашать долг раньше срока? Это чрезвычайно выгодно для заемщика, т.к. снижается общий размер переплаты. Особенно это актуально для ипотеки, а максимального эффекта можно добиться при погашении дифференцированными платежами, о них подробнее можно узнать здесь.

Так, нужно обратиться внимание на следующее

- размер минимального платежа – иногда договор устанавливает довольно серьезный порог, и накопить минимальную сумму возможно не всем потребителям.

По этой ссылке рассказываем о том, откуда берется минимальная сумма для досрочного гашения;

- время внесения оплаты – в некоторых случаях разрешается только в день оплаты, в других – в любой;

- нужно ли оповещение банка, и если нужно, то в какой срок – так, например, иногда нужно оповестить менеджера за 30 дней о желании досрочного погасить часть долга и обозначить точную сумму. Если клиент не сообщит о своем намерении, то банк будет продолжать списывать суммы платежей в прежнем режиме, а когда денег на счету станет недостаточно, то пойдут штрафы и пени. Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут;

- наличие комиссии – иногда за «досрочку» взимается фиксированная или «плавающая» комиссия. Это бывает крайне редко. Больше о праве на досрочное погашение, которое имеется у каждого потребителя банковских продуктов, читайте в этой статье;

- что именно сокращается при погашении – размер взносов или срок выплат. Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

В некоторых случаях выгодно произвести перерасчет займа и уменьшить сумму ежемесячных взносов. Однако если заемщик имеет стабильную работу, и есть уверенность, что он сохранит такую зарплату еще долго, то можно пойти на уменьшение времени выплат.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как показывают расчеты, уменьшать количество выплат выгоднее, так как быстрее выплачивается тело кредита. Но если размер платежа стал слишком высок, то лучше сократить его.

Детально вся процедура должна быть расписана в договоре. Как правило, там обговорены все сроки, минимальный размер оплаты, условия перерасчета и т.д. В целом же алгоритм следующий:

Для перерасчета банк использует специальную формулу.

- Сначала со счета изымается необходимая в этом месяце минимальная сумма (вместе с процентами).

- Затем списывается остаток средств, при этом на эту же сумму уменьшается тело кредита.

- После формируется новый график с учетом такой же процентной ставки и количества оставшихся по договору взносов. Подробнее о том, как пересчитываются проценты при гашении ссуды раньше срока, читайте тут.

Подать заявку на кредит наличными прямо сейчас ⇒

Пример: в ноябре 2015 года земщик взял 200 000 рублей на 3 года с процентной ставкой 25% годовых. Ежемесячный платеж – 7 950 рублей (для наглядности используются округленные значения). Через год он решил внести 50 тысяч в счет уплаты займа. К тому моменту он остался должен банку 148 988 рублей без учета процентов.

- Если он выберет уменьшение ежемесячного взноса, то на следующий месяц должен будет уплатить 5 280 рублей, что на 2 670 рублей меньше предыдущей суммы.

- Если же заемщик выберет сокращение срока выплат, то последний взнос он произведет в феврале 2021 года, то есть закончит платить на 9 месяцев раньше, чем предусмотрено начальными условиями договора. Однако размер платежей останется прежним – 7 950 рублей.

Что удобнее – выбирать ему. Однако следует учесть, что в первом случае размер итоговой переплаты составит 72 135 рублей, во втором – 61 162 рубля.

Список банков, которые выдают кредиты без проверки кредитной истории ⇒

Больше информации о том, как выгоднее действовать, если вы хотите закрыть договор раньше срока, рассказано в этой статье.

Несколько особенностей

- Дата оплаты является строго фиксированной. Ее перенос возможен только в рамках реструктуризации займа. Это следует учесть при досрочном погашении, если списание средств производится не в день платежа. Например, уплата по графику – 25 числа каждого месяца. Однако заемщик погасил часть задолженности 5 числа.

Выплата уменьшилась, однако к 25 числу ему необходимо найти эту сумму.

- Досрочное погашение можно производить в любом отделении банка, а не только в том, где выдали займ. Если у потребителя отказываются принять заявление, это повод обратиться в отдел по контролю качества обслуживание клиентов.

- Если после досрочного погашения на счете заемщика остались средства, их должны вернуть наличкой сразу же. Однако на практике чаще всего счет просто сохраняется за клиентом, и он может пользоваться им как любым расчетным счетом, например, для получения переводов. Средства, соответственно, можно переводить себе, а счет – закрывать.

- В случае досрочного погашения займа нужно требовать с банка соответствующую справку. В противном случае можно попасть в неприятную ситуацию, когда на счету остаются копейки, но по ним начисляются пени и штрафы.

- При произведении перерасчета потребитель должен требовать новый график платежей. Следует проверить, чтобы оператор правильно произвел списание средств: деньги должны быть потрачена на уменьшение тела кредита, а не общей задолженности и, конечно, не на проценты.

Список банков, которые выдают деньги за час по паспорту ⇒

На самом деле, погашение кредита раньше срока имеет и свои минусы, читайте об этом здесь. Об особенностях погашения договора раньше срока, указанного в договоре, говорим по этой ссылке.

: вклады для физических лиц")