Банки не любят должников и применяют к ним штрафные санкции, что, по идее, должно мотивировать заемщиков не вделать в долги и соблюдать условия договора.

Но в жизни может случиться что угодно (и под «что угодно» мы имеем в виду что-нибудь плохое), и иногда клиент попадает в ситуацию, в которой он ну вообще никак не может выплатить кредит в срок – денег просто нет.

На этот случай у банка есть услуга под названием «реструктуризация» – пересмотр и изменение условий кредита таким образом, чтобы клиент смог его выплатить. О реструктуризации кредита в Сбербанке физическому лицу в 2021 году мы и поговорим.

- Особенности реструктуризации кредитов

- Основные типы реструктуризации в Сбербанке

- Необходимые документы

- Отличия реструктуризации от рефинансирования

- Способы избежания реструктуризации кредита

- Плюсы и минусы

- Реструктуризация потребительского кредита в Сбербанке для физических лиц

- Кому и в каком случае банк согласует реструктуризацию

- Как сделать реструктуризацию: пошаговая инструкция

- Заявление на реструктуризацию кредита в Сбербанке: бланк и образец заполнения

- Анкета по реструктуризации кредита Сбербанка: бланк и пример заполнения

- Какие необходимы документы

- Плюсы и минусы реструктуризации

- Другой вариант, как уменьшить кредит в Сбербанке

- Реструктуризация кредита в Сбербанке в 2021 году

- Реструктуризация и рефинансирование

- Внеплановое погашение задолженности как вариант реструктуризации

- Альтернативные методы реструктуризации кредита

- Реструктуризация кредита и банкротство физлиц

- «Раздолжнители» и лжереструктуризация

- Как избежать реструктуризации кредита?

- Реструктуризация и рефинансирование кредита

- Реструктуризация кредита в Сбербанке физическому лицу

- Реструктуризация кредита в Сбербанке – ее виды и особенности

- Требования к заемщику

- Процедура оформления

- Заключение

- Как реструктуризировать кредит в Сбербанке?

- Кредитные каникулы в Сбербанке

- Кому следует реструктуризировать кредит?

- Реструктуризация долга по кредиту

- Заявление на реструктуризацию кредита

- Подать заявку на реструктуризацию кредита в Сбербанке

Особенности реструктуризации кредитов

Подать на реструктуризацию могут владельцы любых кредитов: потребительских, автомобильных, ипотечных и так далее.

Когда заявка клиента попадает в руки кредитного менеджера, последний вызывает заемщика на разговор, в ходе которого выясняет, почему клиент не может погасить свою задолженность и какие варианты решения проблемы видит сам заемщик. После этого, на основании поданных документов, типа кредита и возможных решений, принимается решение.

Для заемщика важно понимать, что реструктуризация потребительских, целевых и автомобильных кредитов с огромной вероятностью выльется в увеличение переплаты, потому что основная процедура для уменьшения ежемесячной нагрузки на кошелек – увеличение срока кредитования. Если «размазать» оставшийся долг на более длительный срок, то каждый месяц нужно будет платить меньше, но! Проценты останутся теми же, и их нужно будет выплачивать дольше, следовательно – вырастет переплата.

С ипотеками все несколько иначе. Поскольку проблемы с ипотекой могут лишить человека или семью жилья (что социально опасно), за защиту ипотечных заемщиков взялось государство.

Согласно закону «О кредитных каникулах», принятому 1 мая 2021 года, каждый владелец ипотеки может законно взять 1 отсрочку по платежам на 6 месяцев максимум, если у него более чем на 30% упали доходы.

Эту особенность в банке нередко «замалчивают».

Основные типы реструктуризации в Сбербанке

Есть 3 варианта:

- Перевести свой кредит в другую валюту.

- Получить отсрочку.

- Изменить график выплат.

Первый вариант, по идее, должен избавить заемщика от проблем с колебанием курса, по факту же он подходит только тем, кто получает доход в иностранной валюте (заемщикам с доходом в рублях он может даже навредить), поэтому им почти никто не пользуется. Второй вариант – довольно популярный, особенно в случае с ипотеками.

Клиенту просто дают небольшую передышку (3-6 месяцев, в исключительных случаях – до года), за время которой он решает свои финансовые проблемы, после чего «возвращается в строй платежеспособных заемщиков». Третий вариант – самый частый.

Если так получилось, что доходы упали надолго (рождение ребенка, болезнь), то срок кредитования увеличивают, что снижает ежемесячный платеж.

В исключительных случаях 2-й и 3-й вариант могут комбинировать: клиенту сначала дают отсрочку, после чего он каждый месяц платит меньше. Но для такой реструктуризации нужны очень и очень веские причины.

«Выгодно» – не совсем правильное слово, выгоду можно искать в рефинансировании (расскажем о нем ниже).

При реструктуризации речь идет о «выживании», когда от нее зависит качество жизни клиента.

Если у вас сложилась ситуация, в которой вы не можете платить по счетам, реструктуризация будет выгодна в любом случае, потому что если ее не сделают, у вас испортится кредитная история и вырастет процент (из-за штрафа от просрочки), что никогда не выгодно.

Еще раз заостряем ваше внимание: реструктуризацию дают только тем, кто оказался в сложной жизненной/финансовой ситуации. Нельзя подать заявление на процедуру просто потому, что вам так захотелось.

https://www.youtube.com/watch?v=nAoJTFb9NZo

В целом условия, при которых можно оформлять реструктуризацию, можно поделить на 2 категории: внезапные форс-мажоры и снижение ежемесячного дохода/увеличение расходов.

В первую категорию входят внезапные болезни, сокращения, пожары, ограбления, ДТП, беременность, призыв в армию и все, что случилось неожиданно и требует от вас немедленного решения.

Вторая категория – снижение заработной платы, рождение ребенка, затяжная болезнь, инвалидность, и все, что на постоянной основе снижает ваш доход. В первом случае стоит рассчитывать на отсрочку, во втором – на пересмотр графика.

Учтите, что что-то плохое может случиться не только у вас, но и у вашей семьи. Если причиной стали дети/муж/жена (ближайшие родственники), это будет расцениваться, как ваши проблемы. Если речь об отце/матери/бабушке/дедушке, придется доказать, почему эта проблема так сильно затронула именно вас (финансово).

Еще один момент – документы. Никто вам на слово не поверит. Какой бы ни была причина для подачи онлайн или офлайн заявки на реструктуризацию кредита в Сбербанке, вам нужны будут доказательства сложной жизненной ситуации.

Подойдут счета, выписки, свидетельства, постановления – в общем, все, что документально фиксирует проблему.

Почти никаких конкретных требований нет – все индивидуально. Большим плюсом будет хорошая кредитная история. Единственный случай, в которого гарантированно откажут – если вы уже обращались за реструктуризацией.

Необходимые документы

Не считая документов, подтверждающих тяжелое материальное положение, вам понадобятся:

- паспорт;

- справка о доходах;

- документ, подтверждающий трудовую занятость;

- если реструктуризируете залоговый кредит – документы на объект залога.

Банк может запросить дополнительные документы.

Есть 2 пути: онлайн и в офисе. Реструктуризация какого-либо кредита в Сбербанк Онлайн:

- Идете наru/ru/person/credits/collection/debt_restructuring

- Нажимаете на «Подать заявку».

- Вас перенаправит на страницу входа в личный кабинет. Вводите данные для входа.

- Следуете подсказкам, назначаете время для звонка или встречи.

В офисе:

- Приходите в офис.

- Ищете кредитного менеджера.

- Узнаете, какие документы в вашем случае нужно предоставить.

- Пишете заявление на реструктуризацию.

- Ждете решения.

Заявление выглядит так:

Отличия реструктуризации от рефинансирования

Реструктуризация – это когда у уже имеющегося кредита меняют условия. Рефинансирование – это когда клиент берет новый кредит на погашение старых.

При реструктуризации условия практически никогда не меняются в пользу клиента (в глобальном смысле), но ее можно получить при внезапно возникших проблемах, ставящих под угрозу кредитную историю и комфортную жизнь в целом.

При рефинансировании условия меняются в сторону клиента (если программа рефинансирования была подобрана правильно), но для его получения нужно быть «кредитоспособным» заемщиком – иметь чистую КИ и достаточно хороший доход.

Способы избежания реструктуризации кредита

Лучший способ избежать реструктуризации – иметь где-то на счету финансовую «подушку», которая позволит погашать кредит в случае форс-мажоров.

Увы, в случае серьезных проблем эти «аварийные» накопления могут полностью уйти на решение проблем, связанных с тем самым форс-мажором.

В этом заключается сложность: реструктуризация обычно нужна при неожиданно возникших трудностях, а они на то и неожиданные, что избежать их невозможно.

Плюсы и минусы

Плюсы: можно выйти из сложной жизненной ситуации. Минусы: Сбербанк.

К сожалению, со Сбербанком есть определенные проблемы. Отзывы указывают на то, что в конце лета политика банка в отношении реструктуризации стала меняться – все чаще и чаще получить пересмотр условий можно только в том случае, если у вас найдется поручитель (раньше его требовали редко).

Кроме того, нередко у Сбербанка случаются проблемы с технической частью, из-за чего реструктуризация расценивается системой как длительная просрочка, что приводит к блокировке счетов и прочим неприятным последствиям.

Поэтому нужно дважды подумать перед тем, как обращаться за услугой – возможно, стоит присмотреться к рефинансированию.

Реструктуризация потребительского кредита в Сбербанке для физических лиц

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕОформление реструктуризации кредита в Сбербанке позволит физическому лицу уменьшить ежемесячный платеж по потребительскому кредиту в случае снижения дохода. Процедура состоит из 3 простых шагов.

Реструктуризация кредита – это изменение условий по кредиту с целью снизить кредитную нагрузку на заемщика. В зависимости от ее вида можно изменить: срок кредитования, размер платежей, график выплат, валюту, а также получить дополнительные льготы.

Варианты реструктуризации для клиентов Сбербанка:

- Отсрочка платежа. Такая процедура дает возможность клиенту найти средства на выплату задолженности. Ограничение на отсрочку составляет 12 месяцев.

- Продление срока кредитного договора. Потребительский кредит, который выдается сроком до 7 лет, можно продлить еще на 3 года. Это уменьшит ежемесячный платеж. Клиент должен быть готов к тому, что конечная переплата будет больше первоначальной.

- Изменение графика погашения кредита. Могут быть предложены другая дата платежа, изменение суммы погашения в разные месяцы. Если работа является сезонной, кредитная нагрузка перераспределяется на «прибыльный» период.

- Изменение валюты кредита. Долг будет пересчитан в рубли.

Могут использоваться несколько вариантов вместе. Дополнительно можно получить отмену или снижение штрафов за просрочку уплаты долга.

| Отсрочка платежа | «Кредитные каникулы» позволят временно не платить кредит (или платить меньше), чтобы решить другие проблемы | При временном снижении доходов: потере работы, длительном больничном, декретном отпуске и т. д. |

| Продление срока кредита | Уменьшится платеж на весь срок кредита | При постоянном снижении доходов или роста расходов семьи: развод, рождение ребенка, снижении зарплаты |

| Изменение графика | Дата и размер платежей будет соответствовать времени получения дохода | При изменении даты выплаты зарплаты, при смене работы на сезонную |

| Изменение валюты | Долг зафиксируется в рублях и не будет зависеть от курса валют | Если валюта кредита доллары либо евро, а зарплата в рублях |

В банковской сфере существует понятие повторной реструктуризации. В случае если заемщик не улучшил свое финансовое положение за отведенное время, он может подать заявку на повторный пересмотр условий кредитования. Положительное решение получить сложнее, но также возможно.

Кому и в каком случае банк согласует реструктуризацию

Для успешного решения проблем банк выдвигает дополнительные требования:

- обоснование причин и предоставление документов для пересмотра параметров кредита;

- общая закредитованность не должна быть очень большой;

- возможно привлечение поручителя (желательно).

Примерный перечень причин, которые Сбербанк считает уважительными:

- потеря работы, временная невозможность трудоустройства;

- снижение зарплаты или утрата дополнительного заработка;

- декретный отпуск;

- срочная служба в армии;

- потеря трудоспособности из-за тяжелой болезни, инвалидности;

- смерть заемщика или члена семьи заемщика;

- просрочка платежей сроком более 30 дней из-за непредвиденных обстоятельств.

Банк не обязан проводить реструктуризацию потребительских кредитов по требованию клиента. Но эта сделка обычно выгодна обеим сторонам, поэтому кредитор часто идет навстречу.

https://www.youtube.com/watch?v=ptnbSef-2KM

Главный критерий для положительного решения банка: заемщик не может выполнять условия договора по независящим от него причинам, но реструктуризация решит проблему, и возврат кредита будет в дальнейшем без просрочек.

Клиент должен заверить финансовую организацию в целесообразности пересмотра договора и возможности погашения долга в будущем. По отзывам заемщиков, в случае если изменение структуры выплат только отсрочит время и повлечет просрочку задолженности в дальнейшем, в реструктуризации будет отказано.

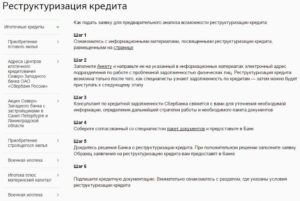

Как сделать реструктуризацию: пошаговая инструкция

Чтобы провести реструктуризацию долга необходимо обратиться в отделение Сбербанка, в котором был оформлен договор на потребительский кредит.

Процесс оформления и предоставления услуги включает такие действия:

Ознакомление с действующими программами и дополнительными инструментами в рамках реструктуризации. Выбор наиболее выгодного предложения.

- Шаг 2. Подача документов.

Заполнение и подача анкеты и заявления в банк, сбор и предоставление необходимой документации (бланк и образец, а также перечень документов приведены ниже).

- Шаг 3. Получение решения от банка и подписание изменений к договору.

Решение о реструктуризации принимается, как правило, в срок 5–10 дней. Однако, если сумма крупная, рассмотрение вопроса может занять до 30 дней.

При получении решения о реструктуризации обязательно внимательно ознакомиться с новым графиком платежей и до его подписания убедиться, что новые условия подходят.

Отмену штрафов банк может провести в одностороннем порядке. Любые другие изменения потребуют подписания дополнительных соглашений.

Заявление на реструктуризацию кредита в Сбербанке: бланк и образец заполнения

Бланк заявления на реструктуризацию содержит необходимую информацию о договоре, желаемый способ изменения условий погашения кредита, причины обращения в банк и перспективы погашения задолженности.

Если клиент привлекает созаемщика или вносит залоговое обеспечение, он должен указать это в документе.

Образец заполнения заявления на реструктуризацию кредита можно посмотреть по указанной ссылке.

Анкета по реструктуризации кредита Сбербанка: бланк и пример заполнения

Анкету по реструктуризации кредита можно получить у сотрудников Сбербанка или скачать по ссылке.

В документе необходимо сообщить основные данные и сведения:

- личные и паспортные данные, образование, место жительства, семейное положение;

- место работы, доходы;

- другие кредитные обязательства;

- наличие собственности;

- участие в зарплатной или пенсионной программе.

Пример заполнения анкеты по реструктуризации кредита:

стр.1 Стр 2 Стр.3

Стр.4 Стр.5

Какие необходимы документы

Пакет документов утверждается банком и должен быть согласован со специалистом в зависимости от конкретной ситуации.

Стандартный пакет включает:

- заявление и анкету;

- паспорт заемщика, созаемщика, поручителя (при наличии);

- документ о финансовом состоянии за 6 месяцев;

- копию трудовой книжки или трудового договора;

- документы – основания для реструктуризации.

Для подтверждения причин реструктуризации клиент должен принести в банк: трудовую книжку с отметкой об увольнении, справку с биржи труда, выписку с зарплатного счета, медицинскую справку, выписку из стационара.

Кроме того, у клиента могут дополнительно потребовать документы по залогу (если оформляется), справку о пенсионных начислениях, декларацию, выписку со счета зарплатной карты.

Плюсы и минусы реструктуризации

Процедура изменения структуры погашения задолженности выгодна обеим сторонам правоотношений. Банк таким образом избегает убытков, клиент получает более удобные условия по кредиту.

Для клиента такая процедура имеет свои плюсы и минусы.

Выгоды для заемщика:

- отсутствие или сокращение штрафов;

- сохранение положительной кредитной истории;

- дополнительное время на решение своих проблем;

- меньший размер ежемесячных платежей;

- высвобождение дополнительных средств.

Но для клиента существуют и отрицательные моменты такой сделки:

- увеличение переплаты в случае отсрочки или изменения сроков;

- продление срока действия обязательств.

Помимо указанных вариантов реструктуризации, есть и другой способ уменьшить выплаты по кредиту.

Другой вариант, как уменьшить кредит в Сбербанке

Дополнительный способ снизить сумму переплаты и (или) сумму платежа – рефинансировать задолженность на более выгодных условиях.

https://www.youtube.com/watch?v=U4HGrAWm65Y

Снижение ставки приведет либо к уменьшению ежемесячных выплат, либо к более быстрому погашению кредита. В любом случае снизится переплата, но при втором варианте – экономии больше.

В настоящее время в Сбербанке существует возможность снижения ставок по ранее выданным кредитам. Это достигается путем закрытия всех действующих обязательств одной новой ссудой. На льготных условиях можно рефинансировать несколько займов, которые оформлены не только в Сбербанке, но и в других кредитных организациях.

Важно при выборе варианта изменения условий по кредиту, будь то реструктуризация или рефинансирование, верно оценить свои возможности по выплатам в будущем.

Повысят шансы для утверждения Сбербанком лояльных условий: полный пакет документов, привлечение поручителя или предоставление залога в виде транспортного средства или объекта недвижимости, хорошая кредитная история в прошлом.

Реструктуризация кредита в Сбербанке в 2021 году

Рефинансирование и реструктуризация кредита в Сбербанке производится при наличии необходимого пакета документов и письменного заявления заёмщика. Если заявка будет одобрена автоматической скоринговой системой, то величина аннуитета будет снижена. Другим вариантом реструктуризации является предоставление отсрочки при внесении ежемесячного взноса.

Реструктуризация и рефинансирование

Как реструктуризировать кредит в Сбербанке, если соответствующая заявка отклонена скоринговой программой? Если менеджер не принимает заявку, то заёмщик вправе рефинансировать свой долг в другом финансовом учреждении. Обратная процедура также возможна. В банке есть специальная программа, позволяющая рефинансировать кредиты сторонних компаний. Она позволяет объединить несколько кредитов в один и снизить общую переплату.

Условия реструктуризации кредита в Сбербанке имеют следующие особенности:

- Объём займа от 30 тыс. до 3 млн рублей;

- Срок соглашения от 3 мес. до пяти лет;

- Количество рефинансируемых займов — от 1 до 5;

- Ссуда предоставляется в рублях.

Деньги выдаются резидентам РФ в возрасте от 21 года. Предельный возраст клиента на момент возврата займа не должен превышать 65 лет.

Для оформления ссуды контрагент должен иметь стаж не менее 6 месяцев на последнем месте работы. Участниками программы рефинансирования могут стать заёмщики, имеющие позитивную кредитную историю.

Неустойка за несвоевременное погашение займа составляет 20% годовых. Комиссия за досрочное погашение ссуды не взимается.

Внеплановое погашение задолженности как вариант реструктуризации

Как сделать реструктуризацию кредита в Сбербанке, не оформляя очередной заём? Изменение графика платежей допускается при досрочном погашении долга. Право на внеплановый возврат ссуды закреплено в российском законодательстве.

Клиент может произвести полный или частичный возврат займа без уплаты комиссий. Для этого необходимо написать заявление, и внести деньги на расчётный счёт.

После того как кредит будет погашен, оформляется выписка об отсутствии задолженности.

Частичный досрочный возврат задолженности уменьшает срок кредитного договора и общий размер переплаты. Клиент имеет право внести единовременный платёж или увеличить размер ежемесячной выплаты. Частичное досрочное погашение предполагает оформление нового графика платежей. Внеплановый возврат денежных средств позволяет сэкономить не только на процентах, но и на страховых премиях.

Для внесения денег клиент вправе использовать следующие способы:

- Внесение наличных через кассу;

- Почтовое отделение;

- Банкомат или платёжный терминал;

- Безналичный перевод на расчётный счёт;

- Приложение Сбербанк Онлайн.

Человек, погасивший кредит, имеет право на возврат страховых премий. Для этого следует написать заявление в страховую фирму и предъявить необходимые документы (паспорт и справка о погашении кредита). После этого деньги будут возвращены на расчётный счёт, реквизиты которого гражданин указал в заявке.

Альтернативные методы реструктуризации кредита

Что делать, если банки отказываются менять график погашения займа? В этом случае необходимо быстро изыскать дополнительные средства. В противном случае банк подаст в суд на должника. Если речь идёт об ипотеке, то судебное разбирательство неизбежно приведёт к потере залогового обеспечения.

https://www.youtube.com/watch?v=FDIaedHSKto

Для получения денежных средств можно использовать следующие методы:

- Продажа движимого и недвижимого имущества;

- Оформление займа в микрофинансовой организации или ломбарде;

- Получение ссуды в кредитном кооперативе;

- Заём от частных лиц.

Если человек работает на предприятии, то он может обратиться в кассу взаимопомощи или попросить деньги у коллег. Также можно занять необходимую сумму у друзей или родственников. Современные компьютерные технологии позволяют получить заём в дистанционном режиме. Для этого нужно зарегистрироваться на бирже взаимного кредитования и открыть счёт в банке.

Реструктуризация кредита и банкротство физлиц

Одним из вариантов реструктуризации образовавшейся задолженности является банкротство физлица. Инициировать процедуру банкротства может гражданин, имеющий долг перед коммерческими структурами не менее 500000 рублей. Задержка выплаты аннуитетных платежей должна составить не менее 90 дней. Инициаторами судебного процесса может стать не только должник, но и ФНС.

На время ведения дела о банкротстве должник не может совершать сделки купли-продажи собственности, передавать ценности в залог и выдавать поручительства третьей стороне. Контрагент Сбербанка не может выехать за границу и распоряжаться расчётными счетами. Банковские карты, имеющиеся у должника, передаются арбитражному управляющему.

Человек, которого суд признал банкротом, обязан в течение 60 месяцев сообщать об этом заимодавцам. Банкрота на три года лишают права владеть долями в капитале коммерческих фирм. Процедура банкротства занимает в среднем 9 месяцев.

За это время производится реструктуризация кредита и продажа собственности должника. Банкротство имеет не только отрицательную, но и положительную сторону.

Кредиторы не могут требовать погашения долга и неустойки после продажи имущества бывшего заёмщика.

Перед подачей искового заявления должник обязан провести подготовительную работу и предпринять следующие шаги:

- Составить список заимодавцев;

- Подсчитать остаток задолженности;

- Описать ликвидное имущество;

- Подобрать саморегулируемую организацию арбитражных управляющих.

В заявке указывается наименование судебного органа, фамилия, имя, дата рождения и контактные данные заявителя. Также фиксируется сумма задолженности перед кредитными учреждениями и обстоятельства, которые стали причиной ухудшения материального положения.

В бумаге должен присутствовать перечень ценного имущества и реквизиты расчётных счетов (в том числе зарубежных). В конце заявления пишется наименование СРО и список прилагаемых бумаг. Перед отправкой документов в суд необходимо оплатить государственную пошлину.

Заявление подаётся лично или отправляется заказным письмом.

Неправомерное банкротство преследуется по закону и может стать причиной возбуждения уголовного дела. Реализация процедуры банкротства требует правовой подготовки, поэтому ведение дела лучше доверить опытному адвокату. Также существуют специализированные юридические фирмы, занимающиеся банкротством физлиц.

«Раздолжнители» и лжереструктуризация

Высокий уровень долговой нагрузки и экономическая неграмотность граждан создали питательную почву для появления финансовых пирамид нового типа. Лжеюристы обещают людям погасить имеющуюся задолженность перед банками при условии внесения «комиссионного платежа». Размер вознаграждения составляет 30-40% от суммы долга.

Желание избавиться от долгового бремени настолько велико, что люди соглашаются подписать договор с сомнительной организацией. Соглашение с финансовой пирамидой не предполагает переуступку прав требования долга. Мошенники лишь обещают оказать некие «информационные услуги» или «консультационную помощь».

Первые контрагенты «юридических компаний» обнаруживают, что их долг начинает постепенно уменьшаться. Граждане начинают рекомендовать своих «благодетелей» друзьями и знакомым.

Общественный резонанс усиливается благодаря рекламным кампаниям, в которые пирамида вкладывает миллионы долларов. «Юридическая фирма» начинает стремительно расширять присутствие в регионах.

Поток желающих избавиться от долгов резко увеличивается.

https://www.youtube.com/watch?v=3Ydlsw0UalQ

В один прекрасный день клиенты «раздолжнителей» обнаруживают, что платежи по договорам больше никто не вносит. Офисы пирамиды перестают работать и закрываются в массовом порядке. Граждане пишут заявления в правоохранительные органы, надеясь вернуть «комиссионный взнос». К моменту возбуждения дела о банкротстве все собранные деньги оказываются на счетах офшорных юрлиц.

Существует и другая криминальная схема, позволяющая преступникам получать миллиарды рублей. Должнику предлагают подписать доверенность с целью решения долговых проблем с кредитными организациями.

После этого мошенники оформляют на имя гражданина дебетовые карты, которые продаются на чёрном рынке. Покупателями пластиковых карт выступают преступные группировки, занимающиеся обналичиванием денежных средств.

Клиент «юридической компании» становится преступником поневоле. Ему грозит крупный штраф и лишение свободы на длительный срок.

Некоторые «долговые фирмы» обещают вкладчикам, что их деньги будут вложены в прибыльный бизнес или криптовалюту. Кто-то рассказывает о том, что кредиты будут возвращены за счёт продажи векселей, которые эмитирует фирма. Фантазия криминального элемента не имеет границ, бандиты постоянно придумывают новые варианты присвоения денег доверчивых обывателей.

Заёмщикам стоит критически оценивать рекламные материалы. Предложения о законном списании долгов можно реализовать только в рамках дела о банкротстве физлица. Это длительная и дорогостоящая процедура, которая серьёзно ограничивает права заёмщика. Если «раздолжнитель» обещает «быстрое и недорогое» решение долговых проблем, то вы гарантировано потеряете свои деньги.

Как избежать реструктуризации кредита?

Неудачная реструктуризация долга по кредиту в Сбербанке надолго испортит деловую репутацию гражданина. Хорошую кредитную историю можно сохранить только при наличии определённых финансовых знаний.

Прежде всего нужно разобраться с бухгалтерскими и экономическими терминами. Будущий заёмщик должен понимать суть понятий актив, пассив, доход и расход.

Также соискателю необходимо установить на смартфон приложение, позволяющее учитывать денежные потоки домашнего бюджета.

Если человек склонен к совершению спонтанных покупок, то ему нужно научиться контролировать эмоции. Превышение уровня запланированных расходов не допускается. Для повышения уровня доходов желательно устроиться на вторую работу или найти подработку. Также можно приобрести движимое и недвижимое имущество, которое будет генерировать дополнительную прибыль.

Проценты по кредиту — это основной источник дохода для банковского сектора. Финансисты зарабатывают на предоставлении ссуд миллиарды рублей. Не надейтесь на то, что Сбербанк «простит» задолженность. Юристы кредитного учреждения будут подавать иски и бороться за каждую копейку. Именно поэтому контрагенту следует изучить действующее законодательство и заранее выбрать себе адвоката.

Сотрудничество с финансовой организацией предполагает освоение современных технологий. Заёмщик обязан разбираться в компьютерных программах, уметь устанавливать мобильные приложения и пользоваться банкоматом. Также он должен внимательно прочитать советы на сайте Сбербанка, касающиеся информационной безопасности и противодействия киберпреступности.

Сохранение образцовой кредитной истории имеет большое значение для полноценной жизни в обществе. Долговые проблемы могут осложнить отношения с окружающими людьми. Информация, хранящаяся в БКИ (бюро кредитных историй), не является секретной. Доступ к сведениям об имеющихся долгах может получить ваш потенциальный работодатель, деловой партнёр, близкий друг или будущий супруг.

База данных ФССП также находится в открытом доступе. Если вы стали фигурантом исполнительного производства, то эта информация станет доступна любому пользователю сети интернет. Для получения данных достаточно зайти в соответствующий раздел портала государственной организации. После этого необходимо ввести имя, фамилию и дату рождения должника в соответствующие поля и нажать кнопку «Найти».

Реструктуризация и рефинансирование кредита

Реструктуризация кредита в Сбербанке физическому лицу

Реструктуризация кредита в Сбербанке физическому лицу 2021 – как способ избежать просрочки задолженности и штрафных санкций пользуется у клиентов неизменным спросом. Востребованность этой процедуры во многом обусловлена тем, что выплачивать займ приходится на фоне растущей инфляции и падения реальных доходов.

К сожалению, в условиях экономической нестабильности нередко может возникнуть ситуация, когда фактический доход заемщика падает и становится нечем погашать долг перед банком, возникает угроза просрочки.

В этом случае не нужно отчаиваться. Клиенты ведущих финансовых учреждений России, таких как ВТБ, Газпромбанк, Альфа-Банк и, конечно же, Сбер, знают, как поступить в такой ситуации.

На помощь придет специальная процедура, о которой мы и расскажем ниже.

Рассмотрим, какими особенностями отличается реструктуризация кредита в Сбербанке физическому лицу – 2021, как ее получить, какие требования предъявляются к клиенту и какие документы предстоит собрать, чтобы сделать условия займа более приемлемыми в трудной финансовой ситуации.

Реструктуризация кредита в Сбербанке – ее виды и особенности

Рассмотрим, на каких условиях заемщики могут получить реструктурирования займа в Сбере. По сути, это стандартная процедура, которую используют многие финансовые учреждения.

Важно! Реструктуризация кредита в Сбербанке физическому лицу доступна только в том случае, если еще не было допущено просрочки по текущему займу.

В связи с этим следует обратиться в банк сразу при возникновении риска невыплаты по текущему займу. К сожалению, не все заемщики успевают пройти процедуру до наступления просрочки.

В противном случае речь будет идти уже о реструктурировании задолженности.

https://www.youtube.com/watch?v=7f6z1_2l2IY

Тем клиентам, которым потребовалась реструктуризация кредита, Сбербанк предлагает несколько вариантов выхода из сложной экономической ситуации:

- смена валюты. Если вы брали займ в долларах или евро, в связи с изменением курса фактический размер выплат может существенно увеличиться. В этом случае возможен перевод расчетов в рубли;

- кредитные каникулы. Клиенту дается отсрочка по выплате «тела» (основной части) займа, и в течение определенного времени он выплачивает только проценты. Минус этого способа заключается в том, что впоследствии долг пересчитывается и размер ежемесячных взносов становится выше того, который был изначально. Метод выгодно использовать тем, кто планирует получить более высокооплачиваемую должность, чтобы погашение займа проходило в благоприятных финансовых условиях;

- пролонгация. В этом случае банк соглашается на продление срока выплаты займа. Следует учесть, что этот период не может превышать времени погашения самого кредита или быть равным ему по продолжительности. Это следует учитывать, чтобы предложенный срок не оказался меньше приемлемого. Кроме того, время, на которое может быть продлен договор, не может превышать максимального периода кредитования в банке. К примеру, если по программе потребительского займа Сбербанка срок погашения составляет пять лет, а вы взяли заемные средства на три года, то продлить время выплаты в рамках пролонгации вы сможете максимум на два года;

- списание неустойки. Если просрочка все же была допущена, но у клиента есть уважительная невыплаты, банк может пойти ему навстречу и списать начисленные пени. Отдельным основанием может стать решение суда о признании физического лица банкротом. В этом случае заемщику останется только выплатить непосредственный долг по условиям кредитного договора («тело» займа и проценты без штрафов). Тем не менее, банк может предложить рассрочку, в которую будут включены проценты, но сумма ежемесячных платежей при этом все-таки станет меньше.

Требования к заемщику

Реструктурировать займ до наступления просрочки имеют право только те клиенты, которые соответствуют определенным требованиям банка. В числе этих условий – и то, как добросовестно заемщик относится к своим долговым обязательствам, наличие постоянного дохода, а также наличие уважительной причины.

Реструктуризация кредита в Сбербанке физическому лицу доступно в том случае, если клиент отвечает следующим требованиям:

- прохождение заемщиком военной службы по призыву;

- рождение ребенка в семье должника. Появление нового члена семьи может привести к резкому сокращению финансовых возможностей заемщика, в связи с чем банк, как правило, идет навстречу добросовестному клиенту;

- смерть, временная или полная утрата дееспособности заемщиком. В этом случае тем, кто принимает на себя долговые обязательства (непосредственные наследники клиента), может потребоваться время на то, чтобы начать платить по кредиту;

- потеря работы. В этом случае банк принимает во внимание отсутствие вины сотрудника при расторжении трудового договора. Уважительной причиной может стать сокращение, аннулирование организации, в которой работал заемщик. Если речь идет об ИП, потребуется доказать убыточность и последующее закрытие бизнеса;

- девальвация в результате обвала курса рубля (для тех клиентов, кто взял займ в иностранной валюте);

- материальные убытки в результате форс-мажора (в числе чрезвычайных происшествий может быть стихийное бедствие, крупная авария и пр.).

Если заемщик сможет подтвердить наличие уважительной причины соответствующими документами.

Процедура оформления

Если вам выдал заемные средства Сбербанк, реструктуризация кредита (заявка-онлайн может быть оформлена прямо сейчас) будет удобна еще и тем, что вам не придется посещать офис финансовой организации.

Стандартная процедура обращения в банк предполагает следующие шаги:

- ознакомление с условиями, на которых может быть предоставлена реструктуризация кредита в Сбербанке физическому лицу;

- общение со специалистом банка. Для звонка вы можете воспользоваться номером 8 800 200−8−200. Если вам необходимо реструктурировать ипотечный займ, позвоните по телефону 8 (800) 755−55−00. Если вас больше устраивает переписка, используйте электронный адрес upflszb@sberbank.ru). Вы сможете описать сложившуюся ситуацию сотруднику Сбера, после чего вместе вы определите наиболее приемлемый вариант решения проблемы;

- подача заявки. Вы можете написать заявление в офисе банка или через интернет. Потребуется заполнить анкету, сообщив свои персональные и контактные данные. Если у специалистов банка возникнут дополнительные вопросы, они свяжутся с вами по указанным в заявке телефону или электронной почте. С менеджером Сбера вы можете обсудить вопрос дальнейшей работы по реструктурированию займа, уточнить, какие документы потребуется предоставить банку в случае одобрения вашей заявки.

Далее остается дождаться решения финансовой организации по вашему запросу. Если оно будет положительным, необходимо будет согласовать адрес офиса, в который вы прибудете с документами, и время визита. В отделении Сбера необходимо будет подписать договор выработанного соглашения и действовать в рамках условий, которые в нем перечислены.

Важно! Если вы согласились с определенным вариантом реструктурирования, поменять его на другой в рамках действующего договора не получится. В связи с этим советуем крайне взвешенно подходить к выбору условий изменения договора.

Пройти процедуру по текущему кредиту вы сможете только один раз. Если угроза просрочки возникнет второй раз, придется изыскивать другие способы, как ее избежать.

Например, вы можете попробовать обратиться в другой банк, который согласится рефинансировать займ, взятый в Сбере.

Заключение

Изменение условий договора в пользу клиента может помочь избежать просрочки, сохранить положительной историю заемщика, избежать штрафных санкций.

Следует учесть, что чем раньше вы обратитесь в банк, тем выше будет шанс получить согласие.

При этом важно, чтобы в новых условиях вы нашли возможность выплатить займ в полном объеме в установленный срок, в противном случае пройти процедуру повторно не удастся.

https://www.youtube.com/watch?v=vDhyGv5aG38

Тем не менее, следует правильно оценивать свои финансовые возможности, и если принятые меры не принесут результата, выбрать другой способ выплаты текущего долга. Одной из мер может стать рефинансирование в другом банке. Но выгодным такой шаг будет только в том случае, если процентная ставка и размер ежемесячных платежей по новому займу будут ниже, чем по действующему.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка.

Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам.

Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

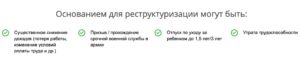

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита.

В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации.

В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль.

И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита.

Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций.

Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

https://www.youtube.com/watch?v=6856zmlSiGY

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте — с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

: вклады для физических лиц")