У каждого гражданина, хоть раз бравшего займ в банке или МФО, открывается кредитная история. В ней фиксируются данные по платежам, задолженностям и просрочкам, их объему в течение выплаты кредита. Если зафиксированы негативные факты, история становится испорченной.

Данные будут свидетельствовать о том, что заемщик безответственно относится к своим финансовым обязательствам. Получив выписку по истории заемщика из БКИ (бюро кредитных историй), банк оценивает, стоит ли идти на сотрудничество с тем или иным гражданином.

Испорченная КИ может стать причиной того, что банки и микрофинансовые компании будут отказывать в предоставлении заемных средств недобросовестному клиенту.

Для многих граждан состояние кредитной истории остается неизвестным. Получив отказ (а банки имеют право не объяснять его причину) в предоставлении займа, граждане зачастую не понимают, почему их заявка не была одобрена.

Для многих наличие непогашенной задолженности или просрочки становится неприятным сюрпризом, т. к. заемщик думает, что полностью рассчитался с банком или МФО.

Чтобы не оказаться в такой ситуации, советуем регулярно проверять свои долги по кредитам.

Рассмотрим, как узнать долг по кредиту, куда для этого обратиться.

Рассмотрим подробнее, как узнать, есть ли долги по кредитам. Для этого существует несколько бесплатных способов:

- сделать запрос в БКИ;

- обратиться в банк, в котором вы брали займ;

- посмотреть долги по кредитам на сайте финансовой организации;

- воспользоваться терминалом банка-кредитора;

- обратиться в службу судебных приставов.

Рассмотрим подробнее каждый из перечисленных способов узнать задолженность по кредитам.

- Как узнать свои долги по кредитам в БКИ

- Как узнать долг по кредиту в отделении банка

- Как узнать, есть ли долги по кредитам, на сайте банка

- Как узнать, есть ли долги по кредитам, в банкомате

- Как узнать долги по кредитам у судебных приставов

- Можно ли узнать задолженность по кредиту умершего?

- Что делать, если задолженность возникла в результате мошенничества

- Заключение

- 4 способа проверить задолженность по кредитам бесплатно и через интернет

- Как узнать долги по кредитам: все доступные способы

- Через обслуживающий банк

- Обращение в банковское отделение лично за выпиской

- Использование устройства самообслуживания

- Онлайн-банкинг

- Мобильный банк (СМС-банкинг)

- Звонок на горячую линию

- Запрос в бюро кредитных историй

- Как узнать, в какое бюро обратиться

- Онлайн-сервис

- Обращение в Федеральную службу судебных приставов

- Сколько стоит узнать свою задолженность

- Для чего нужно регулярно проверять долги по кредитам

- Что делать, если при проверке обнаружился «чужой» кредит

- Долги по кредитам: что делать, если обнаружилась задолженность?

- Как узнать, есть ли долги по кредитам?

- Что будет, если не платить кредиты?

- Как быть, если долг передан коллектору: инструкция для должника

- Как узнать долги перед банком по кредитам онлайн — 4 способа

- Проверить долги на официальном сайте банка

- Узнать долги онлайн через бюро кредитных историй

- Узнать долги перед банком через Госуслуги

- Узнать долги у приставов

- Из-за чего возникают задолженности

- Как не допускать задолженностей по кредитам

- Как узнать, есть ли долги в микрозаймах

- Запросить через БКИ

- Проверка кредитной истории через Госуслуги

- Проверить себя на сайте ФССП

Как узнать свои долги по кредитам в БКИ

Получить сведения бесплатно вы можете каждый год. Чтобы узнать свои долги по кредиту в остальных случаях, физлицу придется заплатить порядка 300 рублей. Вы можете получить выписку в электронном или бумажном виде. В этом случае к стоимости прибавится еще оплата услуг нотариуса и почты.

Чтобы узнать задолженность по кредиту, обратитесь в бюро, сотрудничающее с банками, в которых вы брали займы. Перед тем как узнать свои долги по кредитам, нужно зайти на сайт БКИ и проверить, взаимодействует ли он с нужными финансовыми организациями. Если ни одно бюро не взаимодействует со всеми банками, где вы получали заемные средства, придется делать несколько запросов.

Чтобы узнать задолженность по кредиту, вы можете подать онлайн-заявку в БКИ. Форма анкеты содержится на сайте бюро. Ее нужно заполнить, указав свои паспортные и контактные данные, дать согласие на их обработку. Обработать ваше обращение сотрудники БКИ могут в тот же день. Таким образом, обращение через интернет – один из самых быстрых способов, как узнать, есть ли долги по кредитам.

Другой вариант – получить бумажную выписку. Многие предпочитают этот менее быстрый и более затратный способ, считая его более надежным. Для многих актуальным остается вопрос, как узнать долги по кредитам, не передавая персональные данные через интернет.

В этом случае лучше воспользоваться почтовыми услугами. Заполните заявку от руки в соответствии с образцом на сайте БКИ, нотариально заверьте свою подпись и отправьте письмо. Этот способ узнать долг не такой быстрый, как подача онлайн-заявки.

Но выписку можно использовать как юридически значимый документ. Узнать долги по кредитам вы сможете в течение нескольких рабочих дней (время зависит от регламента работы БКИ). К этому времени следует прибавить время на отправку письма в бюро и обратно.

Чтобы узнать задолженность таким способом, потребуется оплатить услуги почты и нотариуса (примерно 300 рублей), который заверит вашу подпись.

Как узнать долг по кредиту в отделении банка

Для того необходимо прийти в любой офис с паспортом, чтобы менеджеры финансовой организации могли идентифицировать вас как заемщика. Вы сможете проверить свои долги по кредитам, которые вы брали только в этом банке. Сотрудник может предоставить информацию в письменном и устном виде – в зависимости от вашего требования.

Задолженность по кредитам вы можете узнать в отделении своего региона или в любом другом офисе банка на территории России. Дополнительные документы, включая кредитный договор, брать не нужно, достаточно только удостоверения личности.

Вы можете проверить в офисе банка как задолженность по кредиту, так и баланс по кредитной карте, узнать, какую сумму нужно внести в течение определенного времени.

Как узнать, есть ли долги по кредитам, на сайте банка

Как правило, каждая кредитно-финансовая организация предоставляет своему клиенту услугу интернет-банкинга. В личном кабинете заемщик легко найдет способ, как узнать задолженность по кредиту. На сайте обычно прилагается удобная и понятная пошаговая инструкция этой процедуры. Следуя ее пунктам, клиент легко выяснит, где посмотреть задолженность по кредитам.

У каждого банка дизайн личного кабинета существенно отличается, поэтому сказать о каком-то универсальном разделе говорить нельзя. Но ориентируясь в меню сайта, вы легко выясните, как узнать о своих долгах. Если вопрос все-таки остался нерешенным, вы можете воспользоваться другими способами: написать в онлайн-чат банка или направить письмо с запросом по электронной почте.

Для этого также необходимо будет пройти идентификацию, указав свои персональные данные. Имейл банка находится, как правило, в разделе «Контакты» на его официальном сайте. Время ответа зависит от регламента работы и загруженности сотрудников финансового учреждения. В разделе «Вопрос-ответ» вы сможете получить данные быстрее.

На обработку электронного письма в среднем требуется 1-2 рабочих дня.

Как узнать, есть ли долги по кредитам, в банкомате

Для этой процедуры вам потребуется взять пластиковую карту того банка, в котором вы взяли займ. Пластик нужно ввести в картоприемник, набрать свой пин-код, зайти в раздел «Оплата кредита» (раздел может иметь другое название, но вы легко сориентируетесь, как узнать о своих долгах, ознакомившись с пунктами меню платежного терминала).

Как узнать долги по кредитам у судебных приставов

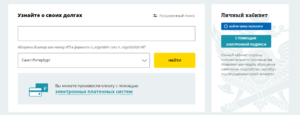

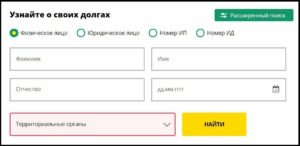

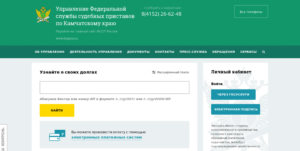

Анкета для подачи запроса находится на официальном сайте Федеральной службы СП https://fssp-dolg.ru. перейдите в раздел «Информационные системы», где содержатся сведения исполнительных производств относительно как физических, так и юридических лиц.

Сделав запрос, чтобы выяснить, есть ли у вас долг по кредиту. Если вы обнаружили себя в банке данных, следует обратиться в ближайшую службу судебных приставов по своему городу, чтобы узнать, какие последствия может иметь ваш долг.

На сайте ФССП вы сможете не только узнать задолженность по кредиту, но и перейти к его оплате, сформировав соответствующую квитанцию.

Можно ли узнать задолженность по кредиту умершего?

Рассмотрим, как узнать задолженность другого человека. По закону оплачивать долги умершего заемщика, обязаны те, кто имеет право на его наследство. Узнать задолженность по кредиту скончавшегося родственника вы можете в банке, в котором был взят займ.

Потребуется предъявить свидетельство, подтверждающее право на наследство. Лучше сделать это самостоятельно и не ждать, когда с вами свяжутся соискатели заемных средств, т. к. на протяжении всего этого времени может накапливаться долг, включая штрафные пени.

Если вы не знаете о том, что у родственника был долг, ситуация будет сложнее. В это случае, как только с вами свяжутся представители кредитора, следует прийти в офис со свидетельством о смерти, чтобы банк не начислял проценты включая неустойку по просроченной задолженности.

Родственники скончавшегося заемщика могут не платить по его долгам вплоть до вступления в наследство. На это может уйти до полугода, и в течение всего этого времени банк не должен начислять проценты.

Если сумма задолженности превышает стоимость имущества, полученного по наследству, получившуюся разницу родственники имеют право не выплачивать. Если они вообще отказываются от наследства, платить по долгам они будут не обязаны.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, сегодня нередко встречаются случаи, когда о том, что есть долг, узнать может человек, ни разу не бравший займов в банке или МФО.

В этом случае речь, вероятнее всего, идет о мошеннических действиях. Взять займ на чужое имя злоумышленники могут, получив в свое распоряжение документы гражданина.

Мошенниками могут стать и сотрудники банка или МФО, в чьем распоряжении оказались паспортные данные клиента.

https://www.youtube.com/watch?v=eke0KdruDlE

Если вам удалось узнать задолженность по кредиту, который вы не брали, нужно предпринять следующие действия:

- обратиться в правоохранительные органы, написав соответствующее заявление по статье «Мошенничество»;

- потребовать у финансовой организации копию договора, чтобы впоследствии и подтвердить свою непричастность к получению заемных средств;

- написать претензию на имя руководителя банка или МФО, изложив доказательства того, что вы не могли оформить кредит.

Если финансовая организация подала иск о взыскании задолженности, следует подготовиться к судебной тяжбе. К сожалению, на этом этапе не избежать денежных затрат. Но в случае признания вашей невиновности банк обязан будет возместить ваши финансовые потери.

Заключение

Итак, мы рассмотрели вопрос, как узнать долги и что делать в том случае, если обнаружилась задолженность по кредиту, который вы не оформляли. В любом случае советуем регулярно проверять свою кредитную историю.

Бесплатный запрос в БКИ вы можете отправить раз в год. Это один из самых надежных способов получить достоверную информацию.

Обратиться в банк вы можете в любое время, придя в офис с паспортом, а также используя дистанционные способы получения информации.

4 способа проверить задолженность по кредитам бесплатно и через интернет

Как узнать задолженность по кредиту? Если вы получали заемные средства в финансовой организации, то наверняка хотите быть в курсе, нет ли долгов. Проверить эту информацию возможно разными способами, и все они рассматриваются в статье.

Как узнать долги по кредитам: все доступные способы

Проверить долги по кредитам вправе любое физическое лицо, имеющее прямое отношение к таким сведениям. Информация конфиденциальная, поэтому предоставляется исключительно самим должникам по их запросам.

В некоторых случаях возможна проверка по фамилии, имени, отчеству и прочим личным сведениям, но зачастую она требует идентификации личности и предоставления документов.

Редко данные становятся доступными третьим лицам, но в неполном объеме.

Есть разные способы проверить и узнать задолженности: обращение в обсуживающий выдававший кредит в банк, запрос в бюро кредитных историй, использование специализированных сервисов, обращение к судебным приставам. Все варианты подробно рассматриваются ниже.

Через обслуживающий банк

Узнать задолженность по кредитам бесплатно можно через банк, который выдавал заем. Сделать это можно такими способами:

Обращение в банковское отделение лично за выпиской

Вы посещаете офис, в котором получали кредит, или в любой другой, предоставляете удостоверяющий вашу личность паспорт и запрашиваете выписку.

В ней указываются все сведения о кредитном договоре: каков размер внесённых средств, сколько осталось выплачивать, сколько платежей совершено, количество еще не осуществлённых выплат, общая стоимость кредита с процентами.

Такие выписки бесплатно выдаются раз в месяц, а за более частые запросы банк может назначать оплату.

Использование устройства самообслуживания

Через банкомат проверить задолженность по кредитам можно при наличии либо договора, либо кредитной карты. В первом случае устройство считывает штрих-код с бумажного носителя при поднесении бумаги к соответствующей зоне аппарата. При наличии карты она помещается в устройство, после чего в меню выбирается соответствующий раздел.

Онлайн-банкинг

Если вы ранее регистрировались в таком сервисе, то сможете узнать долги по кредиту из личного кабинета. Авторизуйтесь по паролю и логину для открытия учётной записи, после чего посещайте нужный раздел, в котором находятся сведения обо всех счетах, включая кредитные.

Мобильный банк (СМС-банкинг)

Если данная услуга была подключена, то сотрудники должны были рассказать, как пользоваться таким сервисом (получить инструкцию можно с помощью звонка в банк или на официальном сайте организации). Как правило, для выяснения остатка задолженности по кредиту нужно на короткий номер отправить определённую текстовую команду. Ответ придёт в СМС-сообщении.

Звонок на горячую линию

Дожидайтесь ответа оператора и задавайте ему интересующий вопрос по поводу задолженности по кредиту. Вас попросят назвать номер договора, паспортные данные, а также иную указанную в соглашении информацию, например, заданное при оформлении займа кодовое слово. Оператор может сообщить информацию или же выслать её в СМС.

https://www.youtube.com/watch?v=yX9o3Vab6ow

Если на вас оформлено несколько кредитов, то узнать задолженность по ним вы сможете, обратившись во все банки, в которых выдавались заемные средства.

Запрос в бюро кредитных историй

Как узнать долги по кредитам, имеющимся у заёмщика? Такие сведения являются частью кредитной истории (КИ), в которую включаются данные обо всех заемных операциях: непогашенных займах и остатках задолженностей, о поданных заявках, допущенных просрочках, внесённых платежах, кредиторах.

КИ хранят и выдают заемщикам по их запросам специализированные бюро кредитных историй (БКИ). Тут вам предоставят сведения о задолженностях бесплатно дважды в год. Обратиться в БКИ возможно такими путями:

- Личное обращение в офис бюро. Приходите в него с удостоверяющими личность документами, пишите и подписывайте заявление.

- Заявка через партнёра. Если в вашем городе есть партнёрские организации нужного бюро, то отправляйте заявку через них, придя в офис, написав соответствующее заявление, предъявив удостоверение личности и оплатив услугу.

- Отправка письма. На почтовый адрес БКИ посылайте письменный запрос, на котором должна стоять личная нотариально заверенная подпись заявителя.

- Отправка телеграммы. Если почтовое отделение оснащено телеграфом, то направляйте телеграмму с текстом заявления, подтвердив личность предъявлением паспорта (личная подпись заверяется оператором).

- Онлайн-портал бюро. У некоторых самых крупных бюро («Русский Стандарт», «Эквифакс», «ОКБ») есть интернет-сервисы проверки. После регистрации и последующей авторизации пользователь сможет запросить КИ.

В кредитной истории четыре части, включая титульную, основную, закрытую и дополнительную. Вся информация открывается только непосредственно заёмщику. Если он даёт разрешение на изучение КИ третьему лицу, то оно сможет узнать только основную составляющую.

Как узнать, в какое бюро обратиться

Перед тем как узнать свои долги по кредиту бесплатно или за деньги через БКИ, нужно выяснить, в каких именно бюро ваша кредитная история хранится. Есть два варианта получения списка БКИ:

- Через ЦККИ – подразделение российского ЦБ, именуемое Центральным каталогом кредитных историй. Чтобы узнать список бюро, заходите на сайт cbr.ru, посещайте раздел кредитных историй и в списке выбирайте пункт запроса на предоставлении информации о БКИ.

- Через Госуслуги – www.gosuslugi.ru. Если вы зарегистрированы в таком сервисе, то на сайте в разделе налогов и финансов вы найдете подраздел сведений о бюро кредитных историй. Чтобы узнать дистанционно в режиме онлайн список хранящих данные о ваших задолженностях БКИ, надо заполнить заявку и указать в её полях имя, отчество, фамилию, дату рождения, серию с номером паспорта, а также номер своего СНИЛС.

Когда вы получите список бюро, хранящих вашу КИ, то сможете обратиться в нужное БКИ и узнать задолженности по абсолютно всем своим кредитам.

Онлайн-сервис

Как ещё узнать кредитные долги? Есть и специализированные сервисы, такие как «Сервис-КИ.com», адрес которого — service-ki.com. Это партнёр крупнейшего в России Национального бюро кредитных историй, который без регистрации предоставляет отчёты.

Чтобы узнать о своих задолженностях по всем кредитам, заполняйте небольшую форму, вводя в неё ФИО, дату своего рождения, паспортные данные и электронный почтовый адрес.

Далее надо оплатить услугу, переведя 340 рублей. Отчёт поступит на e-mail и будет состоять из пяти страниц, на которых вы обнаружите остатки задолженностей, внесённые и просроченные платежи, условия кредитования (с размерами переплат), скоринговую оценку, причины результатов проверки и рекомендации экспертов.

Обращение в Федеральную службу судебных приставов

Где ещё посмотреть долги по кредитам? Если взыскание задолженности назначено судом, и постановление передано в Федеральную службу судебных приставов, то данные об этом есть в ФССП. Сюда можно обратиться лично, придя в территориальное отделение, или дистанционно, зайдя на сайт fssprus.ru.

К сведению! Данные о долгах, взыскиваемых ФССП, находятся в открытом доступе, их видят все.

https://www.youtube.com/watch?v=H3Cgzi6loRg

В последнем случае при онлайн-способе нужно в меню выбрать раздел сервисов, открыть подраздел банка данных исполнительных производств и начать поиск, например, по сведениям о физическом лице. Указываются город, фамилия с отчеством и именем, дата рождения. После нажатия на клавишу «Найти» появляются результаты.

Сколько стоит узнать свою задолженность

В большинстве случаев за сведения о задолженностях по кредитам приходится платить, и размер оплаты зависит от выбранного способа. Стоимость услуги определяется предоставляющей её организацией. Так, проверка через БКИ обойдётся в среднем в 400-500 руб. Использование онлайн-сервисов стоит порядка 300-600 рублей.

Иногда взимание оплаты за саму проверку не предусматривается, но возникают неизбежные дополнительные расходы, например, на заверение подписи, отправку запроса, посреднические услуги и так далее. И порой такие траты становятся весьма внушительными.

Для чего нужно регулярно проверять долги по кредитам

У любого заёмщика может возникнуть вопрос: «Зачем, вообще, проверять мои задолженности по кредитам?». Делать это рекомендуется всем, причём регулярно. Причин несколько:

- Анализ собственной репутации. Предоставляется возможность взглянуть на себя глазами кредиторов, оценить собственные ответственность, кредитоспособность и благонадёжность, а также скоринговый балл (он входит в состав отчёта по КИ). Всё это стоит узнать любому гражданину, желающему быть финансово осведомлённым.

- Оценка вероятности получения нового кредита. Решение банка во многом зависит как раз от кредитной истории: скоринговой оценки, количества активных кредитов, допускавшихся просрочек и прочих сведений. Заранее проверьте себя и выясните, каковы ваши шансы на одобрение.

- Проверка собственных долговых обязательств. Убедитесь в том, что все сведения о задолженностях верны, и нет никаких долгов, о которых вы забыли, а кредитор не напоминает.

- Выявление фактов мошенничества. От вашего имени по утерянным или украденным документам злоумышленники могут оформить кредит и не гасить его, получив деньги. Задолженность будет числиться за вами.

- Получение информации о лицах, пытавшихся узнать ваши задолженности. Упоминание о них входит в состав кредитной истории.

Проверять задолженности нужно хотя бы раз в год. Также узнать их будет полезно после погашения кредита и перед подачей запроса на новый заем.

Что делать, если при проверке обнаружился «чужой» кредит

Если вы решили узнать о задолженностях и обнаружили долг по кредиту, не оформлявшемуся вами, тогда это результат мошеннических махинаций. Но должником по факту являетесь вы, и обратное придётся доказать. При утере документов обязательно заявите об этом в полицию.

В финансовую организацию, которой вы фактически должны, обратитесь с заявлением о непричастности к займу. Также при возможности приложите доказательства того, что вами кредит не оформлялся: копию заявления в полицию, билеты на дату оформления займа, больничный лист. Кредитор обязан провести проверку и снять с вас обязательства.

Теперь вам известно, как узнать долги в банках. И эта информация пригодится каждому заёмщику.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Долги по кредитам: что делать, если обнаружилась задолженность?

По данным ОКБ, в начале 2021 года россияне были должны банкам в общей сложности около 11 трлн рублей. При этом сумма просроченной задолженности превысила 850 млн рублей[1]. Около 40 млн граждан России живут в кредит, и примерно 15% из них не в состоянии рассчитаться с долгами[2]. Некоторые даже не догадываются о своем статусе должников.

Иногда это происходит от недостатка информации, иногда — по причине безответственности. И в какой-то момент выясняется, что из-за штрафов сумма задолженности уже достигла приличных размеров. Как узнать, есть ли у вас долги по кредитам, и что делать, если ответ оказался положительным? В этой статье мы приводим подробное руководство к действию в таких случаях.

Как узнать, есть ли долги по кредитам?

Ситуация, когда человек не подозревает о наличии долга перед банком, не столь редка, как кажется. Как подобное может произойти? Вот несколько примеров.

- Заемщик исправно вносил платежи по кредиту, но по невнимательности или забывчивости допустил просрочку. Бывает и так, что оплата задерживается по причинам, не зависящим от должника, причем он может об этом не знать. Предположим, деньги поступили на счет банка на день позже, чем полагается. Этого уже достаточно для того, чтобы образовалась задолженность. Со временем сумма увеличивается за счет штрафов, и часто банк не сообщает об этом заемщику до определенного момента. А если просрочка была неоднократной, размер задолженности может оказаться очень большим.

- После внесения последнего платежа клиент счел себя свободным от долга и перестал поддерживать контакт с банком. Между тем к займу были добавлены скрытые комиссии: за обслуживание карты, по которой гасился кредит, и т. п. Если клиент невнимательно ознакомился с кредитным договором, он может не знать о существовании таких дополнительных платежей. Постепенно возникает просрочка, и, казалось бы, давно погашенный кредит вновь напоминает о себе.

- Личные данные клиента банка использовались злоумышленниками. Хотя такая вероятность достаточно мала, тем не менее и ее нельзя упускать из виду.

Поэтому каждому, кто когда-либо заключал договор с банком, имеет смысл проверить наличие задолженности. Как узнать, есть ли долги по кредитам? Это можно сделать несколькими способами.

- Обратиться в банк, в котором вы брали кредит. Клиент может получить сведения в личном кабинете на сайте или в офисе кредитной организации, а также воспользоваться горячей телефонной линией.

- Запросить информацию в бюро кредитных историй. Для этого необходимо ввести в форму свои личные данные, распечатать документ, заверить подпись у нотариуса и отправить запрос по адресу, указанному на официальном сайте. Кредитный отчет можно получить по почте, с курьерской доставкой или в офисе компании. Эта услуга бесплатна при условии, что клиент пользуется ею один раз в год. Если проверка кредитной истории требуется чаще, стоимость повторного обращения для физических лиц составляет 450 рублей[3].

- Проверить задолженность онлайн. В этом случае вы не получите на руки отчет, но узнаете, есть ли у вас долги банкам по кредитам. Для этого нужно зарегистрироваться на сайте бюро кредитных историй и ввести свои данные.

- Получить нужные сведения на сайте ФССП (если задолженность была «просужена» и находится в работе судебных приставов). Таким образом можно узнать долги по кредитам по фамилии, имени и дате рождения: достаточно ввести эти данные в соответствующие поля формы.

Но нередко о непредвиденных долгах становится известно в результате звонка коллекторов. Нельзя точно сказать, в течение какого времени банки уступают права требования по «плохому» займу третьим лицам. Это зависит и от политики организации, и от того, как ведет себя должник. Чаще всего с момента начала просрочки до первого сообщения из службы взыскания проходит несколько месяцев.

Что будет, если не платить кредиты?

Называя вероятные источники долгов перед банком по кредитам, мы не упоминали о тех случаях, когда задолженность возникает по вине самого заемщика — из-за его финансовой неграмотности, безответственности или мошенничества, т. е.

когда заемщик изначально не собирался платить по кредиту. Между тем это далеко не редкость. По результатам исследований, проведенных аналитическим центром НАФИ, 25% опрошенных полагают, что можно отказаться от возврата займа, даже не имея на это уважительной причины.

Чем же на самом деле грозит неуплата кредита?

Сразу скажем, что уйти от ответственности не удастся. Отказываясь платить по кредиту, заемщик нарушает обязательство. Естественно, что банк будет отстаивать свои интересы, и закон в этом случае на стороне кредитора. Чего же ждать должнику, если он допустил просрочку очередного платежа и уклоняется от решения проблемы?

- Напоминания. Обнаружив, что средства не поступили на счет в положенный по договору срок, сотрудники банка направляют клиенту уведомление о необходимости оплаты. Если заемщик не реагирует на это требование, напоминания становятся все более частыми и настойчивыми. Специалисты банковской службы взыскания не ограничиваются звонками, письмами, SMS и могут явиться к заемщику на дом либо по месту работы. Все это нарушает психологический комфорт должника и членов его семьи.

- Штрафные санкции. За каждый день просрочки банк имеет право назначать штрафы и пени. Они прибавляются к основному долгу и процентам, причем их размер увеличивается пропорционально периоду неуплаты. И впоследствии, если дело дойдет до суда, должник будет вынужден вернуть банку всю сумму полностью, включая штрафы.

- Проблемы с кредитной историей. Недобросовестный заемщик в дальнейшем не может рассчитывать на получение кредита ни в банке, которому он остался должен, ни в какой-либо другой организации.

- Передача долга коллекторам. Чаще всего, если заемщик в течение нескольких месяцев не исполняет своих обязательств, банк уступает право требования по займу третьим лицам. Это ничуть не противоречит закону. После этого с должником общаются уже не банковские служащие, а сотрудники коллекторского агентства, к которому перешли права кредитора.

- Суд. Подать на недобросовестного заемщика исковое заявление в суд может как банк, так и частные взыскатели — в зависимости от того, кто на данный момент является кредитором. С наибольшей вероятностью в результате разбирательства будут удовлетворены интересы истца. Другими словами, суд обяжет должника выплатить всю сумму кредита, в том числе проценты и штрафы.

Для обеспечения требований кредитора судебные приставы могут использовать средства, вырученные от продажи залогового имущества заемщика (ипотечной квартиры, машины, обремененной автокредитом).

Другие вероятные последствия судебной тяжбы — арест счетов в любых банках, удержание 50% из ежемесячного дохода до полной выплаты задолженности.

Кроме этого, ответчик, проигравший дело в суде, теряет репутацию, рискует карьерой, отношениями и некоторыми личными правами.

https://www.youtube.com/watch?v=IvoJdHOTRJg

Таким образом, заемщик должен отчетливо понимать, что ситуация с невозвратом кредита имеет только два вероятных исхода: погашение долга кредитору (банку или коллекторскому агентству) либо рассмотрение дела в суде.

Причем последний вариант не отменяет необходимости выплаты задолженности и, помимо этого, несет другие нежелательные последствия для должника.

Поэтому самое разумное, что можно сделать в случае, когда нечем платить кредит, — это по собственной инициативе пойти на сотрудничество с кредитором.

Не стоит избегать общения с банком или коллекторами, даже если в настоящий момент у вас нет средств, чтобы платить по кредиту. От поведения должника во многом зависит размер итоговой суммы выплат.

Если он в принципе готов идти на контакт, но пока не имеет возможности рассчитаться с долгом, кредитор может пойти навстречу. И если банки не всегда соглашаются на реструктуризацию займа, то коллекторские организации, действующие в рамках правового поля, способны предложить выгодные условия погашения.

Ниже приводим рекомендации для должников, обнаруживших, что их долг передан агентству по взысканию.

Как быть, если долг передан коллектору: инструкция для должника

2021 год стал переломным для рынка коллекторских услуг: 3 июня вышел закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» № 230-ФЗ. Он четко очертил круг обязанностей и полномочий организаций, занимающихся взысканием долгов. В настоящее время действует редакция закона от 1 января 2021 года.

В соответствии с новым законодательством, коллекторы имеют право информировать заемщика о просроченной задолженности и способах ее погашения посредством встреч (не чаще одного раза в неделю), телефонных звонков (не чаще одного раза в сутки и двух раз в неделю), писем, текстовых и ых сообщений.

Контакты допускаются в рабочее время с 8.00 до 22.00, в выходные и праздники — с 9.00 до 20.00. Сотрудники агентств по взысканию могут взаимодействовать с членами семьи, знакомыми и коллегами должника, если не получили отказ в письменной форме.

При неисполнении требования о возврате долга коллекторы вправе подать исковое заявление в суд.

Требуя возврата задолженности, коллекторы обязаны действовать легальными и добросовестными методами, соблюдая интересы жизни и здоровья должника и третьих лиц, их честь и достоинство, имущественные права.

Предоставляемая ими информация о размере долга, сроках его погашения, собственных полномочиях и т. д. должна быть правдивой.

В процессе взаимодействия с должником сотрудники агентства обязаны сообщать свои ФИО, контактные данные, наименование и регистрационный номер организации и другие точные сведения о себе.

Закон разрешает заниматься деятельностью по взысканию долгов с физических лиц только организациям, находящимся на территории РФ и зарегистрированным в государственном реестре.

Таким образом, первое, что необходимо сделать, если вам позвонили коллекторы, — это убедиться в том, что компания работает легально. Узнайте ее наименование и проверьте номер в реестре ФССП.

Удостоверившись, что вы имеете дело с добросовестной организацией, действуйте по инструкции:

- Отвечайте на все звонки. Скрываться от коллекторов бессмысленно: при вашем отказе от общения они имеют полное право подать на вас в суд.

- Проявляйте готовность к сотрудничеству: это может помочь вам получить скидку при погашении долга.

- Расскажите о ваших финансовых затруднениях, объясните причины, по которым возникла просрочка. Коллекторы заинтересованы в том, чтобы вы вернули долг, поэтому они, скорее всего, охотно пойдут вам навстречу.

- Узнайте об условиях, которые вам готов предложить кредитор. Совместно с коллекторами разработайте схему погашения долга, максимально комфортную и необременительную для вашего бюджета.

Даже добросовестные клиенты банков не застрахованы от долгов по кредитам. А поскольку со временем задолженность увеличивается и последствия могут быть очень нежелательными, каждому рекомендуется знать свою кредитную историю.

Если вы обнаружили, что являетесь должником, или вам сообщили о долге коллекторы, проблему необходимо решать, в противном случае дело может дойти до суда.

Разумным выходом из этой ситуации представляется сотрудничество с профессиональной организацией, специализирующейся на взыскании задолженностей.

Как узнать долги перед банком по кредитам онлайн — 4 способа

Здравствуйте! В этой статье поговорим о том, как узнать долги по кредитам.

Согласно официальным статистическим данным, порядка 60% жителей России живет в кредит. И это число с каждым годом увеличивается. Собственных денег не всегда хватает, и поэтому приходится искать заемные. Давайте разберемся, как узнать, какие есть долги по кредитам, из-за чего может возникнуть большая задолженность, как избежать долгов и оптимизировать свои траты.

Узнать, есть ли задолженность по кредитам можно несколькими способами:

- Через личный кабинет на сайте банка.

- Через бюро кредитных историй.

- На сайте судебных приставов, если задолженность уже перешла к ним.

- Через портал Госуслуг.

Давайте подробно разберем каждый способ.

Проверить долги на официальном сайте банка

Самый простой способ узнать свои долги через интернет — зайти на официальный сайт банка и перейти в личный кабинет. Логин и пароль для личного кабинета — это чаще всего номер телефона или дата рождения + код из СМС. У большинства банков есть мобильное приложение, которое можно скачать и также узнать, есть ли задолженность.

https://www.youtube.com/watch?v=L4ZOUmZyMYI

При возникновении вопросов по регистрации или входу в личный кабинет можно обратиться по телефону горячей линии банка. Он указан либо в правом верхнем, либо в нижних углах сайта. После короткого разговора с автоответчиком, вас переключат на оператора — он расскажет, как можно зайти в личный кабинет.

Помимо того, чтобы просто узнать, есть ли долг в банке, через личный кабинет можно получить подробную выписку с описанием всех зачислений и списаний, а также узнать все о собственных счетах. Если есть такая возможность, лучше узнавать все данные из личного кабинета. А также подключить СМС-информирование, при котором на телефон будут приходить оповещения об оплате кредита.

Узнать долги онлайн через бюро кредитных историй

Проверить свои долги в разных банках можно через бюро кредитных историй. Это организации, в которые передается информация по всем кредитам. Большинство банков сотрудничает с несколькими БКИ и передает им своим данные.

Можно зайти на сайт самой популярной БКИ с первой строчки выдачи поисковика и посмотреть все данные о собственных кредитах. Для этого нужна фамилия, данные из паспорта + скорее всего, понадобится СНИЛС или дополнительные документы для подтверждения личности.

Может быть такое, что некоторых кредитов на сайте БКИ не окажется. Банки сотрудничают с разными кредитными бюро, и поэтому могут не предоставить все сведения в какую-то конкретную. Но это маловероятно.

На сайте БКИ тоже можно получить детальную выписку по пополнениям и списаниям с кредитного счета, и также можно ознакомиться со своим кредитным рейтингом. Эта цифра поможет понять, какие банки выдадут кредит, а какие откажут.

Узнать долги перед банком через Госуслуги

Каждый гражданин может получить выписку из своей кредитной истории с помощью портала Госуслуги. Для этого нужно зарегистрироваться на нем:

- На сайте перейти в раздел налоги и финансы.

- Кликнуть по «Доступ физических лиц…».

- Кликнуть на «Получить услугу».

Это простой способ узнать задолженность по фамилии, если не хочется дополнительных заморочек с другими сайтами и личными кабинетами банков. Важная особенность этой услуги: только раз в год можно получить выписку из кредитной истории бесплатно. В следующий раз нужно будет заплатить 450 рублей для физических лиц или 1200 рублей для юридических.

Узнать долги у приставов

Можно получить информацию по кредитным задолженностям с помощью сайта судебных приставов. На нем достаточно ввести ФИО + дату рождения.

На сайте судебных приставов можно узнать, списаны ли долги. Если пришло судебное постановление, но вы уже оплатили кредит, достаточно передать чек об оплате кредита, а они передадут данные в банк.

При этом на сайте приставов можно посмотреть только задолженность, которую банк передал в суд. Срок передачи — по прошествии 90 дней с момента последнего платежа (если заемщик не идет на контакт).

Из-за чего возникают задолженности

Сумма задолженности складывается из двух параметров:

Сумма основного долга + % по кредиту и пени.

В течение первого года оплаты кредита заемщик будет платить преимущественно проценты. К середине срока погашения сумма основного долга в ежемесячном платеже сравняется с %-ой ставкой. Это распространенная банковская практика, которая позволяет держать сумму ежемесячных выплат в одном диапазоне. И если заемщик где-то вначале перестал платить по кредиту, то сумма долга не сильно уменьшится.

Дополнительно все банки прописывают пени по кредиту, которые могут быть в несколько раз выше процентной ставки. Из-за этого получается так, что одно просрочка впоследствии увеличивает сумму долга на существенную сумму.

Как не допускать задолженностей по кредитам

Чаще всего задолженности возникают:

- Если заемщик забывает оплатить кредит. Сейчас таких людей становится меньше, потому что банки стараются информировать клиентов по задолженностям. Например, присылают СМС или обзванивают.

- Долговая яма. Сейчас это самая распространенная причина невыплаты кредитов. Когда человек верит в то, что может легко получить деньги, берет кредиты и впоследствии не может самостоятельно вылезти из долговой ямы. Ему приходится брать еще больше кредитов на оплату собственных долгов.

- Несогласие с суммой долга. Частый случай с теми, кто не читает договор. На первой странице написана реальная стоимость кредита. Достаточно заглянуть туда, и все проценты будут видны. А если эта сумма не устраивает, можно просто не подписывать договор. Может возникнуть ситуация, когда банк начислил огромные проценты при минимальной сумме долга. Тогда нужно воспользоваться услугами юриста, который в два счета сможет сильно уменьшить сумму задолженности через суд.

- Мошеннические схемы — когда заемщик вместо того, чтобы выплачивать кредит, думает, что он просто возьмет деньги в долг, и никто потом не сможет у него их забрать. Но современная банковская и судебная системы разбираются с подобными должниками, и поэтому рассчитывать на то, что можно просто взять деньги и исчезнуть, не стоит.

- Чрезвычайные ситуации. Никто не застрахован от форс-мажоров. Могут понадобиться деньги на лечение, с работы тоже могут уволить, да и в жизни может наступить кризисный период. В такие моменты нужно сразу информировать банк и стараться найти с ним общее решение. Потому что кредитная организация также заинтересована в возврате денег. Если заемщик заранее скажет о проблемах, обозначит сроки решения, банк может пойти навстречу — дать кредитные каникулы, рефинансировать кредит или вообще продлить его на больший срок, чтобы платить пришлось меньше.

В целом, нужно относиться к кредитам изначально с умом. Заемные деньги — отличный инструмент для решения определенных проблем. Но не всегда нужно решать эти проблемы с помощью кредитов. Когда нужно что-то починить дома, или у вас экстренная ситуация, заемные деньги могут помочь. А вот когда нужно купить телевизор или новый телефон, а денег нет, лучше все-таки повременить и накопить.

Лучший способ избежать долгов — оптимизировать собственные траты. Не всегда можно резко начать зарабатывать, а вот тратить меньше вполне.

Достаточно озаботиться вопросом собственной финансовой грамотности, а также установить себе несколько приложений для контроля личных финансов.

И после этого вы удивитесь, насколько много денег тратите на ерунду, и сколько бы вы могли экономить каждый месяц. Если подойти к делу с умом, можно даже без больших заработков свободно жить и не влезать в долги.

Как узнать, есть ли долги в микрозаймах

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки.

Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании.

Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ).

Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа.

Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.gosuslugi.ru/;

- авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями.

Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги.

Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

https://www.youtube.com/watch?v=AbC1HkrVi24

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу.

Программа отыщет самые популярные сайты, предоставляющие подобные услуги.

При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов.

На нем размещается база всех открытых исполнительных производств.

Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им микрозаймах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

: вклады для физических лиц")