Во время процедуры выдачи кредитов банковские организации могут прибегать к различным способам, чтобы включить в страховку пакет дополнительных услуг. В результате данных действий при досрочном погашении кредитных средств заемщики сталкиваются с множеством проблем, связанных с невозможностью вернуть страховые средства.

Зачастую отказ о выплате страховой премии, которая была оплачена на весь период действия кредитного договора, является неправомерной, в результате чего заемщику приходится отстаивать свои права непосредственно в судебной организации.

Договор о страховании предусматривает защиту банка от случаев, когда заемщик не может вернуть взятые средства. Таким образом, страховка по кредиту защищает, прежде всего, интересы банка, именно поэтому данная услуга может входить в пакет дополнительных услуг, которые озвучиваются как обязательные при оформлении кредита.

Страховка по договору является сервисной услугой, которая заключается на этапе оформления основного денежного займа. При этом страховой полис предполагает выплату определенных средств, которые могут осуществляться вместе с основными ежемесячными выплатами, а также погашением основного платежа.

- Условия досрочного прекращения договора страхования

- Как вернуть часть страховой премии?

- Куда обращаться?

- Необходимые документы

- Что делать, если страховка входит в пакет дополнительных услуг?

- Помощь некоммерческих организаций защиты прав

- Судебная практика по возврату средств

- Можно ли вернуть страховку по кредиту при досрочном погашении, как осуществить возврат? Судебная практика

- Можно ли осуществить возврат?

- Какую именно сумму?

- Как получить: алгоритм действий

- Составление заявления

- Что делать при отказе?

- Обращение в надзорные органы

- В суд

- Можно ли вернуть страховку если выплачен кредит?

- Как вернуть деньги за страховку кредита после его погашения?

- Порядок выплаты

- Возврат при стандартном погашении кредита

- Возврат при досрочной выплате

- Причины отказа

- Возврат части денег

- Возврат всей суммы

- Гасим кредит досрочно – получаем деньги по страховке

- Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

- Когда шансы на возврат страховки стремятся к нулю

- Образец заявления на возврат страховки

- Какую страховку можно вернуть?

- Обратиться в страховую компанию

- Заключение

Условия досрочного прекращения договора страхования

После прекращения выплаты кредита необходимо попытаться вернуть хотя бы часть премии, оплаченной непосредственно страховщику. При досрочном погашении займа необходимо обратиться в основную страховую компанию со следующим пакетом документов:

- копия основного кредитного договора;

- паспорт заемщика;

- справка, подтверждающая погашение всей кредитной суммы в полном объёме;

- заявление, предусматривающее возможность досрочного расторжения основного договора страхования и частичный возврат денежной суммы.

При этом с данной документацией необходимо обращаться непосредственно в страховую компанию.

Как вернуть часть страховой премии?

Для частичного возврата страховых средств заемщики могут воспользоваться двумя способами:

- Непосредственное обращение в банк, где был оформлен кредит. Но данный вариант возможен лишь в том случае, если страховой полис был приобретён при процедуре взятия кредита вместе с базовым пакетом услуг. При этом заявление лучше подавать сразу после погашения кредита. В любом случае перед посещением банка необходимо еще раз перечитать кредитный договор и убедиться, существует ли возможность возврата страховки.

- Обращение клиента в страховую компанию с определённым пакетом документов. Страховщику необходимо предъявить документацию, которая включает в себя паспорт, договор, справку об отсутствии задолженности, а также реквизиты счёта для перечисления страховой части премии. Также необходимо приложить все чеки, подтверждающие все осуществляемые выплаты по данной услуге.

Куда обращаться?

При досрочном погашении кредита для прекращения основного договора по страховке, необходимо обратиться в банк или непосредственно в страховую компанию. При этом необходимо сохранять всю документацию, в том числе отказы банков и страховой компании — всё это может пригодиться для реализации положительного решения в суде.

Необходимые документы

Процесс возврата страховки предусматривает предварительный сбор важных документов, которая понадобится для оформления заявление для предоставления копий. Для обращения в страховую компанию понадобится следующий пакет документов:

- Паспорт;

- имеющийся кредитный договор;

- оригинал страхового полиса;

- банковские выписки, подтверждающие наличие всех платежей.

Что делать, если страховка входит в пакет дополнительных услуг?

Иногда банки во время процедуры оформления кредита ставят в известность, что действует специальная программа страхования по кредиту, предусмотренная самой кредитной организацией. То есть при оформлении страховки не участвует страховая компания, а услуга официально считается комиссионной выплатой непосредственно банку.

Таким образом апеллировать в суде о возврате страховки у заемщика скорее всего не получится, ведь он сам добровольно по договору согласился на дополнительные комиссионные отчисления банку, названные при оформлении страховыми взносами по кредиту. Но в любом случае можно попытаться решить проблему в суде, а также обратиться за помощью к различным юридическим организациям и решить проблему хотя бы о частичном возврате комиссии.

Помощь некоммерческих организаций защиты прав

Вернуть часть страховых взносов всегда можно, обратившись к высококвалифицированным специалистам в данной области. Существуют некоммерческие учреждения, способные защитить права кредитных потребителей, которые оказались в условиях навязывания услуги страховки в обязательном порядке.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Данные учреждения могут оказать широкий спектр услуг и являются официальными представителями в решении различных вопросов получения компенсации при полном погашении кредита.

Судебная практика по возврату средств

При самостоятельном обращении в банковскую организацию возникают некоторые трудности, при которых банк отказывается выплатить страховую часть премии. При этом сегодня существуют бесплатные организации, которые предоставляют юридические услуги по возвращению страховых выплат при погашении кредита.

Квалифицированные специалисты данных учреждений имеют достаточно весомую регулярную практику, которая подтверждает опыт в разрешении различных ситуаций в банковской организации. Помощь заемщикам осуществляется в каждом регионе, причём зачастую судебное решение остается на стороне заемщика и он получает часть премии по страховому взносу.

При этом возвращаются все навязанные банком выплаты по условиям кредитного договора, пункты которого содержат возможность возврата денежных средств по страхованию.

Юристы, имеющие высокую квалификацию, проконсультируют клиента в сборе необходимого перечня документации, необходимой на каждом этапе процедуры возврата денежных средств. Надежные специалисты позволяют составить качественные претензии, которые подаются непосредственно в финансовые учреждения.

Специалисты проконсультируют клиента по составлению искового заявления, которое поможет разрешить вопрос возврата страховки.

При этом клиент может освободиться от непосредственного участия в процессе судебного разрешения, если напишет соответствующую доверенность на юридическое лицо, которое вправе предоставлять интересы заемщика на заседании.

ВТБ 24 использует собственную программу, предусматривающую страхование. Данная программа включает себя определенные правила, благодаря которым заемщик может расторгнуть договор в любое время, при этом возврат страховых выплаченных средств невозможен.

Страховая компания позволяет вернуть уплаченную клиентам сумму, только при обращении в течение 5 рабочих дней после непосредственного оформления договора о страховании. Также с 2021 года вступил в силу закон, который предусматривает возможность отказаться от всех навязанных банком страховок.

Данное положение касается непосредственно всех заключенных договоров ВТБ24. Но банк предусмотрел некоторые нюансы — если клиент подписывает договор на участие в коллективном страховании, страховка может быть не возвращена.

Условия возврата денежных средств по процедуре страхования банковской организации Ренессанс практически идентичны. Заявление о расторжении страхового договора можно подавать, если риски возникновения страховых случаев отсутствуют.

Страховую премию частично можно вернуть в соответствии с договором, при этом программа действует также при досрочном погашении кредита.

Любой отказ банка можно оспаривать в судебном порядке, ссылаясь на кредитный договор, если в нём присутствуют соответствующие формулировки.

Можно ли вернуть страховку по кредиту при досрочном погашении, как осуществить возврат? Судебная практика

Во время оформления кредита банки нередко используют различные уловки, чтобы включить страховку в базовый пакет услуг. В итоге при досрочном погашении займа заемщики не могут вернуть обратно страховую премию, уплаченную по кредитной страховке. Можно ли осуществить возврат страховки после досрочного погашения кредита и что для этого нужно сделать, подробно рассказано ниже в статье.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

Можно ли осуществить возврат?

Важно. При досрочном погашении кредита заемщику положен возврат денег по кредитной страховке (частично или в полном объеме).

Так, в соответствии с п. 3 ст. 958 ГК РФ, страховщик вправе получить часть страховой премии пропорционально времени, на протяжении которого действовал договор страхования.

https://www.youtube.com/watch?v=MAEyfmkHxX0

Возврат страховой премии также законодательно регулируется указанием ЦБ РФ № 4500-У от 21 августа 2021 года и положениями ФЗ № 483 от 27 декабря 2021 года.

Однако, ФЗ № 483 от 27 декабря 2021 года вступит в силу только с 1 сентября 2021 года. Поэтому до наступления этого срока в официальной жалобе в надзорные органы и в судебном иске нужно ссылаться на указание ЦБ РФ № 4500-У от 21 августа 2021 года и на ст. 958 ГК РФ.

Однако, уже сегодня суды встают на сторону потребителей (заемщиков). В итоге, после вступления ФЗ № 483 от 27 декабря 2021 года в силу все будет еще проще.

Какую именно сумму?

Согласно ч. 2 ст. 1 ФЗ № 483 от 27 декабря 2021 года, в случае отказа заемщика от страховки, которая еще не вступила в юридическую силу в соответствии со ст. 957 ГК РФ, страховая компания обязана возвратить заемщику всю сумму уплаченной им страховой премии.

Статья 957 ГК РФ. Начало действия договора страхования

- Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса.

- Страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования.

Однако, такое возможно только при отсутствии у заемщика событий, являющихся страховым случаем.

Важно! Уплаченную страховую премию по кредиту можно вернуть в полном объеме или частично.

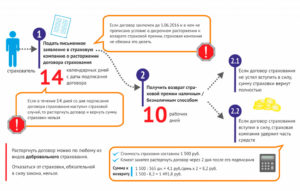

В первой ситуации, в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц, в течение 14 календарных дней со дня выражения заемщиком согласия на получение страховки по кредиту кредитор обязан возвратить ему всю страховую премию в срок, не превышающий 7 рабочих дней со дня получения заявления от заемщика (п. 2.5 ст. 1 ФЗ № 483 от 27 декабря 2021 года).

Во втором случае, при превышении установленного двухнедельного срока, заемщик имеет право на выплату страховой премии за вычетом сумм, покрывающих прошедшие дни действия страхового полиса, в течение 7 дней со дня подачи заявления на получение таких денег (п. 12 ФЗ № 483 от 27 декабря 2021 года).

Как получить: алгоритм действий

В случае досрочного погашения кредита вернуть деньги по страховке можно в 2 местах:

В первом случае необходимо обратиться в соответствующую страховую компанию, где был оформлен страховой полис, а во втором — в соответствующий банк.

Внимание. В соответствии с п. 2.5 ст. 1 ФЗ № 483 от 27 декабря 2021 года, заемщик вправе вернуть выплаченную страховую премию по кредиту в полном объеме только в так называемый период «охлаждения».

Длительность такого периода составляет 14 календарных дней со дня выражения заемщиком согласия на получение страховки по кредиту.

В случае превышения этого установленного срока можно вернуть только часть страховой премии. Причем если договор страхования был оформлен отдельно, то есть, не входит в дополнительный пакет услуг кредитного договора, то клиенту банка следует обратиться в соответствующую страховую компанию для аннулирования страховки и возврата денег по ней.

В случае обращения в соответствующую страховую компанию заемщику необходимо выполнить такие действия:

- Составить и отнести в банк заявление о досрочном погашении кредита.

- Полностью погасить кредит.

- Взять в банке справку о досрочном погашении займа и лично обратиться в страховую организацию.

- Составить заявление на возврат страховой премии. Это можно сделать по образцу, предоставленном страховщиком.

- Предъявить страховщику необходимые документы.

В последнем пункте имеются в виду следующие обязательные документы:

- личный паспорт (оригинал и ксерокопию);

- договор страхования;

- справку об отсутствии долгов по страховым взносам;

- реквизиты банковского счета;

- квитанции, подтверждающие выплату взносов по страховке;

- ксерокопию кредитного договора.

Справка! Страховую премию не получится вернуть, если произошла страховая выплата по заключенному договору.

https://www.youtube.com/watch?v=x2ByNNkyuMU

До обращения в банк заемщику необходимо определить, как связаны между собой страховка и кредитный договор. Вернуть деньги по кредитной страховке можно и через банк. Однако, такое возможно только в том случае, если страховка была первоначально включена в базовый пакет услуг при оформлении кредита.

То есть, в соответствующем кредитном договоре должен быть указан отдельный пункт о возможности возврата страховой премии через банк. Причем на момент досрочного погашения займа у заемщика не должно быть никаких событий, относящихся к категории страховых рисков.

В случае возврата денег по страховке через банк заемщику также сначала необходимо написать в банк заявление о досрочном погашении кредита и погасить его. Затем, нужно составить соответствующее заявление.

Составление заявления

В заявлении на возврат денег по страховке через банк заемщику необходимо указать такие реквизиты:

- реквизиты страховой компании и банка (ИНН, КПП), а также их полное наименование и юридический адрес;

- личные данные заявителя (ФИО, серия и номер паспорта (кем и когда выдан), прописка);

- название документа — «Заявление об отказе от Договора страхования (о расторжении) и возврате страховой премии»;

- реквизиты страхового договора, а также его номер и дата оформления;

- причина отказа — «Досрочное погашение кредита»;

- номер банковского расчетного счета;

- дата составления заявления;

- личная подпись;

- перечень приложений к заявлению.

В качестве приложений к заявлению на возврат страховки заемщику необходимо подготовить такие бумаги:

- ксерокопия договора страхования;

- копия скриншотов из мобильного банка и выписки из истории операций Банка по кредитной карте;

- ксерокопия паспорта (страницы 2, 3 и страница с пропиской).

Важно. Заполненное заявление на возврат страховки по кредиту необходимо передать соответствующему сотруднику банка. Кредитный специалист, в свою очередь, обязан поставить на этом документе печать и сделать его ксерокопию.

Согласно ст. 12 ФЗ № 59 от 02 мая 2006 года, письменное обращение, поступившее определенному должностному лицу (в частности, сотруднику банка), рассматривается на протяжении 30 дней со дня его принятия банком. После этого кредитный специалист отправляет запрос в страховую компанию.

Страховая премия по кредиту должна быть переведена на расчетный счет заемщика на протяжении 7 дней с момента подачи соответствующего заявления заемщиком (ч. 2 ст. 1 ФЗ № 483 от 27 декабря 2021 года). Причем такой срок должен соблюдать и банк, и страховая компания. Страховые деньги поступают на расчетный счет, указанный в заявлении заемщика.

Что делать при отказе?

Если банк или страховая компания отказываются возвращать деньги по страховке, то заемщику необходимо обратиться в такие надзорные органы — ЦБ РФ и Роспотребнадзор. В случае отсутствия там положительного результата, обжаловать отказ в выплате денег можно в суде.

Обращение в надзорные органы

В случае отказа страховой компании или банка в выплате страховой премии заемщику необходимо подать официальную жалобу в департамент страхового рынка ЦБ РФ и в Роспотребнадзор. Направить жалобу в ЦБ РФ можно таким образом:

- путем письменного обращения в региональное отделение ЦБ РФ;

- зайти на сайт ЦБ РФ и воспользоваться интернет-приемной.

Законодательством РФ не установлена официальная форма жалобы, поэтому составлять такой документ можно в свободной форме. В подобном обращении заемщику нужно указать закон РФ, нарушенный страховщиком или банком, а также реквизиты страховой компании (банка) и личные данные из своего паспорта.

К жалобе следует приложить ксерокопии документов, подтверждающих законность требований заявителя.

Справка. По результатам рассмотрения письменной жалобы департамент страхового рынка ЦБ РФ удовлетворяет требования заемщика и направляет отдельное предписание страховой компании (банку) о выплате страховой премии.

https://www.youtube.com/watch?v=JL_ysg1R9Ag

В случае отсутствия законных оснований заявитель получает официальный отказ в удовлетворении своей жалобы. Помимо ЦБ РФ, с жалобой на страховую компанию следует обратиться в региональное отделение Роспотребнадзора. Направить такое обращение можно как в бумажном, так и в электронном виде (через официальный сайт Роспотребнадзора или через сайт Госуслуг).

В случае выявления нарушений страховой компанией законодательства РФ Роспотребнадзор выносит этой организации предписание об их устранении. Причем заявителю в подобной ситуации отправляется письменное уведомление об этом.

Если же жалоба заемщика не имеет под собой законных оснований, то заемщик получает официальный ответ от Роспотребнадзора с мотивированным отказом. Обжаловать ответ Роспотребнадзора можно только в суде.

В суд

В случае отсутствия положительного результата в ЦБ РФ и в Роспотребнадзоре заемщику необходимо подать иск в суд. Для составления искового заявления следует правильно произвести расчет подлежащей возврату страховой премии. Кроме того, в таком иске нужно указать соответствующее законное обоснование (ссылку на указание ЦБ РФ № 4500-У от 21 августа 2021 года и на ст. 958 ГК РФ).

В иске, помимо возврата положенной суммы страховой премии, истцу следует указать требование о взыскании неустойки и штрафа, морального вреда и компенсации понесенных судебных расходов (например, на адвоката). Иск следует подавать в суд по своему месту жительства.

Важно! Мировой судья принимает иск к рассмотрению, если взыскиваемая сумма страховой премии не превышает 50 000 руб. (ст. 23 ГПК РФ). Если такая сумма выше (равна) 50 000 руб., то подобное исковое заявление следует направить в районный суд.

Судебная практика по возврату части страховки на данный момент является положительной.

Так, еще до внесения в Госдуму РФ ФЗ № 483 от 27 декабря 2021 года, Верховный Суд РФ в определении № 78-КГ18-18 от 22 мая 2021 выразил свою официальную позицию, которая, по сути, совпадает с подходом, указанном в этом законе.

Суть рассматриваемого судебного спора состояла в том, что заемщик (Голубева Т. А.) оформила кредитный договор «Автоплюс» и одновременно с ним договор страхования от несчастных случаев. В этом договоре был указан отдельный пункт о том, что страховая сумма равна 100% задолженности страхователя, но не более страховой суммы на дату оформления страховки.

Также, здесь был указан пункт о том, что в период действия страховки страховая сумма уменьшается. Согласно материалам дела, заемщик Голубева досрочно погасила кредит и потребовала от страховой компании вернуть часть уплаченной страховой премии. Однако, страховщик отказался это делать.

ВС РФ отменил решения и постановления нижестоящих судов и встал на сторону заемщика Голубевой. В обосновании своего решения ВС РФ указал, что досрочное погашение кредита считается одним из обстоятельств, приводящим к досрочному прекращению действия страховки.

В подобной ситуации, по мнению ВС РФ, прекращение договора страхования следует квалифицировать по ст. 958 ГК РФ, которая предполагает возврат страховой премии пропорционально соответствующему периоду страхования.

В случае досрочного погашения кредита заемщик может вернуть деньги, уплаченные по страховке (страховую премию). В случае неправомерного отказа в выплатах по страховке заемщик вправе обратиться в департамент страхового риска ЦБ РФ и в региональное отделение Роспотребнадзора. При отсутствии положительного результата в первых 2 инстанциях заемщику следует подать иск в соответствующий суд.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Можно ли вернуть страховку если выплачен кредит?

При получении кредита в банке мне в добровольно-принудительном порядке предложили воспользоваться услугой страхования сделки. Эта опция направлена на защиту обеих сторон договора.

Банку она дает гарантию получения своих денег, а заемщику – отсутствие длительных и неприятных разбирательств с банком в случае возникновения форс-мажорных ситуаций, не позволяющих выплатить долг.

К счастью, у меня никаких проблем с исполнением взятых на себя обязательств не было, поэтому мне стало интересно, можно ли вернуть страховку, если выплачен кредит. Попробуем разобраться в этом вопросе.

Как вернуть деньги за страховку кредита после его погашения?

Правила позволяют вернуть внесенные за страхование кредита средства либо в течение месяца после подписания страхового договора, либо уже после того, как кредит полностью погашен. Если человек по какой-то причине решил, что страховка ему не нужна, то ему достаточно просто написать заявление с требованием о возврате денег, которые будут возвращены ему в полном объеме.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Если кредит успешно погашен, и страховка не потребовалась, то ее стоимость также можно вернуть. Для этого требуется обратиться в банковскую организацию либо страховую компанию, в зависимости от того, где подписывалось соглашение. Подача бумаги может осуществляться при личном визите в отделение или путем отправки заказным письмом с услугой обратного уведомления.

Порядок выплаты

При досрочной выплате кредита услуга страхования сохраняет свое действие. Поскольку вы ею фактически не воспользовались, погасив заем без проблем и задержек, то имеете право вернуть потраченные на нее средства.

Чтобы добиться этого, придется написать заявление, изложив в нем свою позицию и предъявив требование о возврате денег. Солидные страховые компании в большинстве случаев соглашаются на это и выплачивают запрашиваемую сумму.

Если же вы получили отказ, то придется обращаться за помощью в суд.

Написание заявления целесообразно доверить профессиональному юристу. Это повышает шансы на положительный исход дела. Если все пройдет успешно и суд примет решение о выплате вам уплаченной за страховку суммы, то все судебные издержки также будут взысканы со страховой компании.

При заключении страхового соглашения, предусматривающего внесение ежегодных взносов, после полной выплаты кредита можно просто отказаться от услуг страховщика. Если в договоре нет каких-то особых условий, то его действие прекращается вместе с погашением займа, поэтому дальше платить страховой фирме нет необходимости.

Возврат при стандартном погашении кредита

Услуга страхования не является обязательной при кредитовании, однако некоторые банки, пользуясь вашей неосведомленностью или просто безвыходной ситуацией, навязывают ее, независимо от наличия у вас желания. С этим бороться крайне сложно, и обычно приходиться либо соглашаться на такие условия, либо искать другой банк.

В принципе, в страховании кредита нет ничего страшного, оно может даже оказаться полезным, если у вас возникнут какие-либо трудности с выплатой.

Если же вы рассчитаетесь с банком в срок, то после полного погашения сможете вернуть деньги за страховку.

Для этого нужно написать заявление и отправить его организации, выступающей в качестве страховщика (это может быть как отдельная специализированная страховая фирма, так и сам банк).

В некоторых случаях вам могут отказать в возврате средств, и к такому повороту событий следует быть готовыми.

Желательно проконсультироваться с опытным юристом, который оценит сложившуюся ситуацию и определит, насколько велики шансы на успех. Также он поможет грамотно составить исковое заявление в суд.

Если все сделано правильно, то решение непременно будет принято в вашу пользу, а со страховщика, помимо основной суммы, будут взысканы судебные издержки.

Возврат при досрочной выплате

Если вы погасили заем раньше положенного срока, вы можете получить остаток средств. Если сумма не столь значительна и не имеет принципиального значения, то, чтобы избежать дальнейших трат, можно просто перестать делать взносы по страховке.

Обычно действие страхового договора прекращается вместе с кредитным, однако могут быть исключения. Чтобы избежать начисления штрафов и пеней, важно внимательно читать договор, детально изучая все пункты его плана, особенно те, которые касаются ваших обязательств.

Если никаких подводных камней не, то можно обращаться в страховую компанию за возвратом средств на страховку.

Обязательный список документов, которые должны сопровождать заявление на имя руководителя компании:

- ваше удостоверение личности;

- кредитный договор (ксерокопия);

- справка из банка о том, что кредит погашен и закрыт.

В большинстве случаев при досрочной выплате и расторжении договора со страховой фирмой удается вернуть лишь часть затраченной суммы.

Причины отказа

В некоторых случаях компания может не согласиться выплачивать вам деньги за страховку. Чаще всего это обусловлено следующим причинами:

- неправильно составленное заявление, отсутствие в нем исчерпывающей информации относительно застрахованного лица и обстоятельств страхового случая;

- отсутствие документов, подтверждающих наступление страхового случая;

- пропуск периода подачи заявления (обычно равен 1 месяцу с момента, когда наступил страховой случай).

Чтобы избежать отказа, необходимо внимательно изучать страховой договор и соблюдать его условия.

Возврат части денег

Практика показывает, что даже наличие согласия компании на выплату средств еще не означает, что вы получите их в полном объеме.

Существует много факторов, влияющих на размер суммы, и можете быть уверены, что сотрудники банка или страховой компании воспользуются ими по максимуму.

Наиболее популярная причина, используемая в качестве обоснования невыплаты полной суммы, – наличие расходов на клиентское обслуживание.

https://www.youtube.com/watch?v=8gnZ9o4bldc

В большинстве случаев вам вернут ту сумму страховки, которая останется после вычета расходов на ваше обслуживание. При этом вы можете запросить документы, касающиеся всех расходов, чтобы лично убедиться, что вас не пытаются обмануть и безосновательно уменьшить сумму выплат.

Если вы не согласны с решением страховой компании, то можете попытаться его оспорить. Для этого потребуется писать заявление в Роскомнадзор либо в суд. В обращении должна быть четко изложена суть проблемы и представлено обоснование ваших претензий.

Важно, чтобы в заявлении была полная и исчерпывающая информация, присутствовал номер договора и дата его заключение.

От правильности написанного обращения в значительной степени зависит конечный успех, поэтому в случае, если вы затрудняетесь самостоятельно заполнить документ, лучше обратиться к профессиональному юристу.

Возврат всей суммы

Рассчитывать на получение всей суммы, уплаченной за страховку, можно лишь при условии, что она еще не использовалась.

Согласно законодательству, вы можете обратиться в компанию, с которой заключен договор, для его аннуляции на протяжении месяца с момента подписания. Именно в течение этого срока можно претендовать на возврат всех денег за страховку.

Хотя и в этом случае могут быть определенные нюансы, о наличии которых должно быть упомянуто в договоре, поэтому всегда предельно внимательно читайте его перед подписанием.

В случае обращения с требованием о возврате средств по истечении месяца с момента заключения страхового договора компания вернет деньги уже не в полном объеме, а только за оставшийся период. Иными словами, если вы взяли кредит на 5 лет, оформив на него страховку, а выплатили его спустя 3 года, то деньги по страховки вам будут возвращены за оставшиеся 2 года.

Иногда в договорах содержатся особые условия, которые могут использоваться страховой компанией для мотивации отказа в выплате. Поэтому чрезвычайно важно тщательно изучать все пункты подписываемого соглашения.

Если вы считаете, что компания пытается попросту вас обмануть, то для восстановления справедливости придется обращаться в суд. Учитывайте, что все судебные издержки лягут на ваши плечи, поэтому заранее сопоставьте потенциальную выгоду с размером неизбежных расходов.

Хотя, безусловно, отстаивать свои права нужно всегда, если вы уверены, что они были нарушены. В случае вашего выигрыша со страховой компании также будет взыскана сумма судебных издержек.

Гасим кредит досрочно – получаем деньги по страховке

“Добровольно-принудительное” страхование жизни, здоровья, имущества и потери работы используется банками при выдаче любых, даже небольших займов.

В связи с падением доходов россиян и увеличением числа невозвращенных кредитов страховка стала своеобразной “соломкой”, которую финансовые организации себе заботливо подстилают.

И конечно, никто из работников банков не скажет вам, как вернуть страховку при досрочном погашении кредита. А ведь иногда речь идет о суммах в 10, и в 20, и в 50 тысяч рублей – значит, будем разбираться.

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать.

Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли.

А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

https://www.youtube.com/watch?v=Q1Rc6Hf1Xig

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи).

Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь.

Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки», когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя.

Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд.

Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Когда шансы на возврат страховки стремятся к нулю

Если страховка была включена в пакет дополнительных банковских услуг, вместе с sms-информированием, выпуском карты и т.п. В этом случае подобная страховка рассматривается как комиссия. Никто же не возвращает комиссии, верно?

Чтобы не потерять деньги в случае досрочного погашения кредита, внимательно изучайте предложения банков, их условия кредитования и кредитный договор.

Выделена ли страховка как отдельная услуга или включена в качестве “комиссии”? Кто выступает страховщиком? Можно сразу поинтересоваться у кредитного менеджера, как быть со страховой премией в случае досрочного погашения кредита – в хороших банках обязательно есть утвержденный порядок на этот счет. А с какими банками работаете вы?

Образец заявления на возврат страховки

Скачать (DOCX, 12KB)

Какую страховку можно вернуть?

Многие кредиты банки выдают только при условии обязательного страхования. Как правило, это страхование недвижимости (при оформлении ипотечного договора), а также жизни и здоровья.

Вернуть часть страховки при досрочном погашении кредита можно по следующим вариантам страхования:

- жизни (страховыми случаями являются смерть, потеря дееспособности, в том числе получение степени по инвалидности в течение срока действия кредитного договора);

- от увольнения (только в том случае, когда заемщик потерял место работы не по собственной воле);

- от потери прав на владение недвижимостью;

- от финансовых рисков (в том числе и тех, которые связаны с невозможность выплачивать кредит);

- имущества (страховым будет считаться случай потери или серьезного повреждения указанной собственности).

Часто в рекламе банка и даже на его сайте можно увидеть информацию о том, что кредит предоставляется без обязательного страхования. На деле выходит так, что менеджер просто обязан включать в кредит страховку – от этого зависит его премия – и старается всячески сподвигнуть вас на заключение страхового договора.

https://www.youtube.com/watch?v=KLOd1l94rGo

По новым правилам, принятым в мае 2021 года, при возврате займа прекращается действие кредитного соглашения, а вместе с ним и страхового договора. Таким образом, существование страховых рисков прекращается.

На заемщика в этом случае уже невозможно возложить обязанность произвести страховую выплату, а значит, он как застрахованное лицо имеет право на часть страховой премии – в соответствии со сроком, в течение которого действует полис.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении – сделать перерасчет страхового взноса и перечислить неиспользованную сумму клиенту.

Если банк по какой-то причине отказывается это сделать, вопрос необходимо решать в судебном порядке.

Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховку, а это не всегда легко осуществить.

Практика показывает, что банки неохотно идут на добровольный возврат при досрочном погашении кредита, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Средства, которые вы потратили на бесполезную для вас страховку, вернуть можно в том случае, если вы самостоятельно заключили договор со страховой компанией. Это условие должно быть прописано в тексте договора, который вы заключается с банком. После подписания кредитного договора вы заключаете еще один – страховой.

Здесь нужно обязательно выяснить, является ли документ страховым договором или говорит лишь о присоединении к договору коллективного страхования. Во втором случае банк самостоятельно будет решать, если вы решите вернуть или нет деньги за страховку, даже если было досрочное погашение кредита. Определить разницу можно по названию сторон.

Договор должен быть заключен между вами и страховой компанией напрямую.

Обратиться в страховую компанию

Если вы заключили договор со страховой компанией, в течение 14 дней после получения кредита возврат страховки можно осуществить, аннулировав соглашение в СК.

В этот период действует так называемый период охлаждения, во время которого вы можете отказаться от страховки.

Для этого необходимо прийти в офис компании-страховщика с паспортом, страховым договором и квитанцией об оплате страховки (которая фактически входит в тело кредита).

В случае невозможности посетить офис страховой компании, вы можете найти на ее сайте образец такого заявления, скачать и распечатать его, приложить копию паспорта и отправить письмо курьерской службой (по почте оно может идти дольше 14 дней, и тогда срок подачи заявления уже истечет – и возврат страховки по кредиту при досрочном погашении будет практически невозможен).

Досрочное погашение кредита не гарантирует возврата неиспользованной части премии. С одной стороны, решение о страховке заемщик принимает добровольно, с другой – банк может отказать в кредите или поднять процентную ставку в случае несогласия клиента идти на подобный шаг (но это условие должно быть прописано в кредитном договоре).

Если период охлаждения истек, но вы выплачиваете досрочный кредит, вы можете попытаться вернуть часть страхового взноса через банк. Для возврата страховки по кредиту при досрочном погашении нужно обратиться в офис организации, выдавший кредит и передать сотруднику письменное заявление. В нем следует изложить суть своего требования. Необходимо, чтобы ваше обращение было зарегистрировано.

Заявление нужно писать в двух экземплярах – одно обязан принять сотрудник банковской организации, чтобы затем передать его в ответственное подразделение компании, другой вы оставляете у себя.

Обеим бумагам должен быть присвоен одинаковый номер.

Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись – это будет служить доказательством того, что обращение вы подали в срок.

К письменному заявлению вам также нужно приложить копии документов: паспорта, кредитного договора, документа об оплате страховки.

Для передачи заявления не обязательно приходить в офис организации – его можно отправить заказным письмом. В своем обращении необходимо описать суть требований, а также указать ожидаемый срок принятия решения. Письменный ответ организация должна будет выслать по указанному в письме обратному адресу.

https://www.youtube.com/watch?v=8fCA-0B4sQQ

Если страховка при досрочном погашении кредита не возвращена, вы вправе обратиться с письменным ответом банка в суд.

Кроме судебного иска вы также можете подать заявления в ЦБ РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор. Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации.

Для того чтобы вернуть страховку по досрочному кредиту, необходимо правильно составить заявление (в том числе и для того, чтобы при необходимости использовать его в суде).

В заявлении на возврат страховки при досрочном погашении кредита следует указать следующие данные:

- реквизиты компании-кредитора;

- номер кредитного договора, дату его заключения и фактического погашения (досрочного);

- свои данные как одного из субъектов соглашения (ФИО, год рождения, серию и номер паспорта и пр.);

- законодательное основание каждого пункта ваших требований.

Чтобы обращение было составлено правильно, вы можете обратиться к юристу.

К заявлению нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита.

Заключение

Не всегда можно заранее определить, возвращается ли страховка по кредиту при досрочном погашении в том или ином случае.

Практика, однако, показывает, что кредитный договор может быть составлен таким образом, что суд встанет на сторону банка вместо того, чтобы обязать его сделать возврат страховки при досрочном погашении кредита. Чтобы не оказаться в такой ситуации, внимательно читайте не только кредитный, но и страховой договор.

Обратите внимание, является ли он прямым или это присоединение к договору коллективного страхования. Лучше всего выяснить, можно ли вернуть страховку по кредиту, еще до заключения договора с банком.

: вклады для физических лиц")