Зачастую кредитно-финансовые организации при принятии кредитной заявки от клиентов спрашивают сведения иных лиц, которые могли бы стать поручителями.

В большинстве банков поручительство является обязательным условием при формировании заявки на выдачу денежных средств. И это не удивительно, ведь только 12% россиян исправно вносят платежи и обслуживают свои кредиты согласно статистике.

Кто такой поручитель, существующие риски, ответственность поручителя, как можно её избежать, а также многое другое, рассмотрим более подробно.

- Кто такой поручитель по кредиту и его права?

- Какие существуют риски?

- Ответственность поручителя

- Договор поручительства

- Как минимизировать ответственность?

- Как избежать ответственности совсем?

- Ответственность поручителя по кредиту: риски, оформление договора | Правоведус

- Ответственность по кредиту: риски поручителя

- Договор поручительства: права поручителя по кредиту

- Сроки исковой давности по неуплаченным кредитам

- Ответственность и права поручителя по кредиту

- Кто может быть поручителем?

- Когда требуется поручитель?

- Поручительство или созаем?

- Почему невыгодно быть поручителем?

- Субсидиарно или солидарно?

- Обязанности поручителя

- Права поручителя

- Судебные разбирательства

- Прекращение поручительства

- Советы и рекомендации

- Поручитель по кредиту: какова ответственность в случае невыплаты

- Роль поручителя по кредиту

- Срок действия поручительства

- Как смягчить ответственность поручителя

Кто такой поручитель по кредиту и его права?

Поручитель – это лицо, которое участвует в процессе формирования кредитной сделки и передаёт свои персональные данные банку.

Это происходит для того, чтобы кредитное учреждение имело дополнительную гарантию выплаты ссуды.

Фактически, поручитель — это физическое лицо, которое берёт на себя обязанность по погашению задолженности по кредиту вместо заёмщика в случае, если у второго возникнут финансовые трудности.

Поручитель по банковскому кредиту не имеет никакой выгоды от совершения сделки. У него отсутствует право на использование кредитных средств в отличие от созаёмщика.

Количество поручителей зависит от суммы сделки. Иногда банк может запросить привлечь несколько физических лиц для поручительства.

Различают два вида поручительства: солидарное и субсидиарное.

Первое используют в большинстве кредитных сделок, так как оно подразумевает, что выплата средств будет произведена поручителем в ситуации возникновения финансовых затруднений у заёмщика.

При субсидиарном виде поручительства требуется сначала доказать, что заёмщик неспособен самостоятельно покрыть свои долги. В случае, если заёмщик внезапно пропадёт, то возможность доказать его неспособность обслуживать взятый кредит приравнивается к нулю. Соответственно, для банка такой вариант крайне не выгоден.

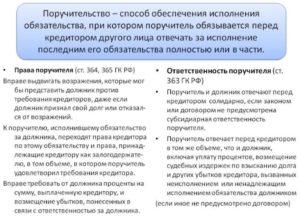

Права поручителя чётко изложены в статьях 364 и 365 ГК РФ. К ним относятся:

- Отслеживание исполнения договорных отношений со стороны банковского учреждения;

- Предъявление претензий в случае выявленных нарушений со стороны кредитной организации;

- Погашение задолженности при невыплате кредита заёмщиком;

- Затребование любой документации, которая касается кредитной сделки;

- Затребование у заёмщика возврата средств, пеней и иных санкций, которые поручитель внёс за него

К обязанностям лица, которое оформило на себя поручительство, можно отнести:

- Погашение всех начисленных процентов по кредиту;

- Гашение суммы основного долга по договору;

- Внесение пени и иных санкций, которые были потрачены в результате судебного вмешательства

В случае невыплаты кредитная организация вправе забрать у поручителя принадлежащее ему недвижимое имущество.

Когда кредитная сделка оформлялась одновременно с несколькими поручителями, все моменты деления суммы долга между ними регулируются в заключённом договоре. Все вопросы, связанные с данной ситуацией чётко прописаны в статье 363 ГК РФ.

Какие существуют риски?

Оформив на себя поручительство по кредитной сделке, поручитель несёт ответственность перед кредитором должника, приобретая множество рисков:

- Риск, связанный с потерей личного недвижимого имущества. Если заёмщик отказался исполнять обязательства по взятому кредиту, а физическое лицо по договору поручительства также выразило нежелание вносить денежные средства, то по решению суда на имущество второго могут наложить взыскание в том объёме, который покроет весь долг полностью.

- Риски, касающиеся финансовой стороны. Поручитель обязан будет возместить не только сумму основного долга, но и все штрафы, пени и начисленные проценты.

- Взять новый кредит на собственные нужды для поручителя будет проблематично. Банки отслеживают через БКИ все кредитные истории обратившихся клиентов. В связи с этим, обнаружив обязательства по договору поручительства, специалисты кредитного учреждения произведут необходимые расчёты с учётом суммы имеющегося долга. Таким образом, поручитель рискует не получить желаемую сумму или вовсе получить отказ в предоставлении кредита до прекращения возложенного поручительства и погашения кредита в полном объёме.

- Появление отрицательной кредитной истории. Просрочки по кредиту оказывают негативное влияние не только на кредитную историю заёмщика, но и распространяются на поручителя.

Ответственность поручителя

Всё, что касается прав, обязанностей и ответственности лица, оформившего поручительство, разъясняет закон и заключённый договор. Как было сказано выше, поручительство бывает двух видов, это правило относится, соответственно, и к ответственности.

https://www.youtube.com/watch?v=lYjP12l7M7o

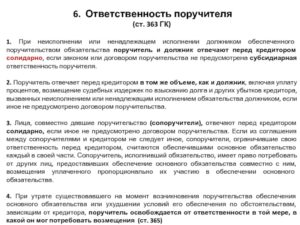

В основном банки прописывают в своих договорах солидарную ответственность, при которой обязательства по кредиту у заёмщика и поручителя одинаковые.

Однако может быть предусмотрена и субсидиарная ответственность (субсидиарное поручительство), при котором требуется сначала доказать, что заёмщик неспособен самостоятельно покрыть свои долги. На практике кредитования населения это встречается крайне редко, а в системе работы с корпоративными клиентами достаточно распространено.

Наравне с этим, не часто в договор поручительства вносят особые условия и дополнительные пункты. Обычно всё фиксируется по стандартной схеме:

- В случае смерти заёмщика, изменении условий кредита, которые пагубно отразились на финансовом состоянии поручителя, уровень ответственности не изменяется. Никакие обстоятельства не могут сказываться на ответственности, возложенной на поручителя.

- Ответственность, предусмотренная договором, является солидарной. Если будут нарушены какие-либо условия кредитного договора, то финансовая организация имеет полное право предъявить претензии в адрес заёмщика или поручителя. Возможна ситуация, когда банк предъявляет претензии сразу обеим сторонам.

- Если заёмщик не имеет возможности выполнять обязанности по банковскому кредиту, то вся ответственность возлагается на плечи поручителя.

Договор поручительства

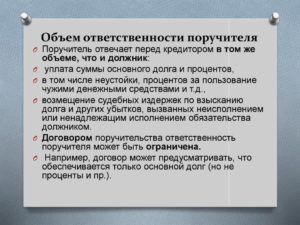

Согласно статье 365 ГК помимо обязанностей у поручителя есть определённый перечень прав, которые направлены на защиту его интересов.

Если поручитель исполняет все кредитные обязательства, то он автоматически приобретает права кредитора, а это значит, что поручитель может требовать от заёмщика возврата всех денежных средств в полном объёме, включая сумму основного долга, проценты, пени и другие неустойки.

Более того, поручителя могут освободить от исполнения кредитных обязательств в следующих ситуациях:

- При переводе банком суммы долга на иное лицо без согласия поручителя;

- Если отсутствует письменное разрешение от имени поручителя в условиях кредитования, которые банк изменил на своё усмотрение;

- При истечении срока договора по поручительству;

- Если финансовая организация прекратила свою деятельность в связи с ликвидацией;

- В случае смерти заёмщика

Скачать образец договора поручительстваВнимание: обязательства по договору поручительства переходят по наследству. После вступления в наследство исполнение обязательств по кредиту ложится на плечи наследников, если сумма задолженности не превышает стоимости унаследованного имущества.

Если поручитель выполнил все обязательства по банковскому кредиту полностью, он имеет право обратиться в суд с исковым заявлением о возмещении всех расходов с должника, на имя которого оформлялся изначальный кредитный договор.

Если у заёмщика и поручителя отсутствует личное имущество, нет официального места работы и стабильной заработной платы, то судебные приставы и финансовое учреждение не смогут вернуть долг.

Должники, которые выплачивают алименты на содержание несовершеннолетних детей, имеют дополнительные права. Общая сумма отчислений по всем исполнительным листам не должна превышать 50% зарплаты и других доходов должника.

Согласно законодательству РФ имущество, нажитое в совместном браке, невозможно изъять в счёт уплаты долга.

Если факт недееспособности или ограничения в дееспособности заёмщика (или поручителя) будет доказан официально, то должник будет освобождён от ответственности неуплаты по кредиту.

Как минимизировать ответственность?

Стоит отметить, что при банкротстве заёмщика, то есть официальном признании должника в неспособности обслуживать свои кредиты, у него изымается личное имущество, находящееся в собственности, а поручитель в данной ситуации освобождается от ответственности.

Важно: решение о признании банкротства должника по кредитному договору принимает судебная инстанция.

Однако в данном случае есть некоторые нюансы. Если после реализации имущества, суммы не хватило для погашения задолженности полностью, то требования будут считаться погашенными, но неудовлетворёнными.

Разница, которую не хватило, банк будет пытаться взыскать с поручителя. В этой ситуации даже ликвидация заёмщика после признания банкротства не покрывает ответственность поручителя.

https://www.youtube.com/watch?v=smS9CgvwdJc

Рассмотрим варианты минимизации ответственности при поручительстве более подробно. В случае если финансовая организация предъявляет требования о погашении долга необходимо:

- Обсудить ситуацию с самим заёмщиком. В большинстве случаев поручителями выступают близкие родственники или друзья, с которыми можно спокойно выйти на контакт. Естественно, если у должника нет денег, то выплатить кредит его никто не сможет заставить, однако всегда есть возможность найти пути решения проблемы.

- Если должник не желает и просто отказывается выплачивать кредит по неизвестным причинам, поручителю придётся решать проблему с финансовой организацией. В данной ситуации следует забыть о дружбе и родственных связях и начать действовать в своих интересах.

- Обратитесь в банк и уточните полную сумму задолженности. Специалисты кредитного отдела должны выдать справку о сумме долга и выписку с расчётом.

- Можно предоставить в банк письменное заявление с просьбой о реструктуризации долга. При этом срок может быть увеличен, а платёж уменьшен. Если банк согласится реструктуризировать задолженность, то у поручителя появится дополнительное время для принятия мер по воздействию на заёмщика в возврате долга.

- Не стоит сразу настраиваться на спор и конфликты при переговорах с банком. Не надо вести себя напористо и проявлять агрессию. Банк имеет полное право требовать с поручителя возврата всех средств в полном объёме.

- При обращении с заявлением о реструктуризации долга следует аргументировать это желание не только тяжёлым финансовым положением, но и стремлением в содействии банку.

Как избежать ответственности совсем?

Итак, можно попробовать выполнить следующие действия:

- Оспаривание договора поручительства. Вероятность добиться желаемого результата мала, но попробовать всё-таки стоит. В банковских договорах достаточно часто бывают ошибки.

- Можно попытаться скрыть свои официальные заработки, а также переписать имущество на других лиц. Однако при этом, поручитель всё равно не уйдёт от ответственности. Банк в любом случае получит исполнительный лист и решение суда.

Подводя итоги, отметим, что поручителем признаётся лицо, которое берёт на себя ответственность по кредиту другого человека. В случае возникновения финансовых проблем у заёмщика выплачивать кредит за него будет поручитель.

Ответственность поручителя по кредиту: риски, оформление договора | Правоведус

Поручительство по кредиту является актуальным вопросом в российской банковской структуре. С одной стороны, наличие поручителя у кредитного заемщика минимизирует финансовые риски, связанные с возможной неуплатой кредита, с другой стороны, поручитель принимает на себя обязательства по долговым выплатам, в случае нарушения заемщиком условий кредитного договора.

Важно! Поручитель не имеет прав на имущество, которое приобретает заемщик в кредит, однако, также несет в полном объеме обязательства перед кредитором (ст. 361 ГК РФ).

Наличие поручителя в обязательстве по кредиту оформляется договором поручительства, ответственность поручителя наступает с момента подписания соглашения между ним и банком-кредитором. Договор поручительства может содержать два вида совместной ответственности:

- солидарная ответственность – предполагает равные обязательства поручителя и заемщика;

- субсидиарная ответственность – наступает, когда доказан факт отсутствия у заемщика возможности оплаты кредита.

В случае, если у заемщика при оформлении кредита было несколько поручителей, каждый из них будет нести полную ответственность за исполнение долговых обязательств перед банком. Если должник нарушает условия кредитного договора, банковская организация вправе предъявить к поручителю следующие требования:

- выплату суммы основного долга;

- выплату процентов по кредиту;

- выплату штрафов и пени по невыплаченным платежам;

- оплату судебных неустоек.

Банк имеет право потребовать с поручителя исполнения обязательств по невыплаченному кредиту посредством изъятия недвижимого имущества. Исключения составляют случаи приобретения поручителем единственного жилья по ипотеке.

Ответственность по кредиту: риски поручителя

Принимая на себя бремя поручительства по кредитному обязательству, поручитель приобретает:

- Финансовые риски: ведь помимо погашения основного долга по кредиту на поручителя возлагаются обязанности по уплате процентов, штрафов и пеней.

- Плохая кредитная история: наличие просрочки по кредиту отрицательно влияет на кредитную историю, как заемщика, так и поручителя.

- Ограничение возможности у поручителя оформить собственный кредит: банк тщательно отслеживает все кредитные истории и при наличии обязательств по договору поручительства делает расчет кредитного лимита с учетом имеющихся обстоятельств, то есть поручитель может не получить в банке желаемую сумму, даже если его финансовые возможности это вполне позволяют, пока не будет прекращено поручительство в связи с полным погашением кредитного займа.

- Риск потери недвижимого или движимого имущества. В случае отказа от исполнения обязательств по кредитному договору заемщиком и поручителем, в соответствии с решением суда на имущество поручителя может быть наложено взыскание в объеме, достаточном для погашения долга.

Для того, чтобы снять себя статус поручителя, необходимо получить согласие банка и заемщика. Вместе с тем, поручительство не прекращается и в связи с разводом супругов (если в момент оформления кредитного договора один из супругов являлся поручителем у другого).

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону +7 (499) 399-34-27 (консультация бесплатно), работаем круглосуточно.

Договор поручительства: права поручителя по кредиту

В соответствии со ст. 365 ГК РФ, кроме обязанностей, поручитель обладает рядом прав, направленных на защиту его законных интересов.

Так, в случае исполнения поручителем всех кредитных обязательств, он приобретает права кредитора в полном объеме, то есть поручитель вправе требовать от должника выплаты всех понесенных убытков, включая выплату основного долга по кредиту, процентов за пользование денежными средствами, штрафов и пени. Кроме того, поручитель может быть освобожден от исполнения кредитных обязательств в случаях:

- отсутствия письменного согласия поручителя в условиях кредитования, измененных по усмотрению банка;

- перевода банком долга на другое лицо без письменного согласия поручителя;

- истечения срока, указанного в договоре поручительства;

- прекращения действия организации-заемщика в связи с ликвидацией;

- смерти заемщика.

Важно! Обязательства поручителя переходят по наследству. Исполнение долговых обязательств наследниками осуществляется после вступления ими в права наследства и сумма долга не превышает стоимости унаследованного имущества.

Поручитель, которым были исполнены обязательства по кредиту в полном объеме, имеет право подать в суд иск на должника с требованием о возмещении понесенных расходов.

В случае отсутствия у заемщика и поручителя личного имущества, официального трудоустройства и стабильного ежемесячного дохода, судебные приставы и банки не смогут востребовать оплату кредитного долга.

Что касается кредитных должников, которые к тому же, выплачивают алименты на содержание ребенка, то в данном вопросе они также имеют некоторые права. Так, например, общая сумма отчислений по всем исполнительным документам не может превышать 50% зарплаты и других доходов должника.

Если должник выплачивает алименты, максимальный размер выплат по исполнительным листам не может превышать 70% от общего дохода должника. Также российское законодательство предусматривает невозможность обращения взыскания на имущество должника, которые было приобретено во время совместного проживания супругов.

Совместное владение имуществом должно быть подтверждено документально. В случае доказательства факта недееспособности или ограниченной дееспособности должника (заемщика и поручителя), последний освобождается от ответственности за неисполнение кредитных обязательств, а его права и интересы представляет законный представитель.

Сроки исковой давности по неуплаченным кредитам

В соответствии с Гражданским кодексом РФ, ответственность поручителя по кредитным обязательствам действует в течение срока, указанного в договоре поручительства. Однако, как показывает практика, в договоре может быть:

- не указан точный срок окончания действия соглашения — в этом случае поручительство прекращается, если в период 12 месяцев со дня наступления срока задолженности банк не обратился с иском в суд;

- не указан точный срок оплаты кредита — в этом случае поручительство прекращается, если в период 24 месяцев с момента подписания договора поручительства банк не подал в суд иск о взыскании задолженности.

Исполнительные листы по решениям суда и судебным приказам, касающимся неисполнения кредитных обязательств, могут быть предъявлены в срок до 3-х лет.

Ответственность и права поручителя по кредиту

Некоторые считают, что договор поручительства подписывается «по-дружески» и является милой формальностью, своеобразным простым одолжением для друга или родственника. К сожалению, на самом деле это совсем не так… Все гораздо серьезней!

Какую ответственность несет поручитель по кредиту? Есть ли выгода в том, чтобы быть поручителем и в каких случаях возможно избежать выплаты долга по заключенному договору, если началась просрочка? Об этом и других нюансах вы прочтете в статье ниже.

Кто может быть поручителем?

Поручителем может быть любое дееспособное лицо от 21 года, которое имеет постоянный доход или владеет каким-либо имуществом. Конечно же, кредитная история должна быть без просрочек.

Еще одно важное условие: гражданство РФ и проживание в том же регионе, где находятся банк и заемщик. «Любимый» у банков возраст для поручителей и заемщиков — до 35 лет.

Это не означает, что если вы старше, то уже не котируетесь, но шансы на положительное решение становятся чуть-чуть ниже.

В целом требования и предпочтения банков-кредиторов по отношению к поручителям такие же, как к самому заемщику, поэтому если вас беспокоит вопрос «Можно ли быть поручителем если есть кредит?», ответ на него — да. Но при рассмотрении каждой конкретной ситуации окончательное решение будет приниматься индивидуально и очень сильно зависеть от платежеспособности участников.

Например, где-то 40% ежемесячных официальных доходов поручителя в случае если у него есть собственный кредит, должны погашать ежемесячный платеж по своему договору и, в случае неплатежей заемщика, по второму договору, где человек является гарантом сделки. Конечно, в зависимости от банка процент из примера может меняться в большую или меньшую сторону, это приблизительный стандарт.

Когда требуется поручитель?

Поручитель обычно требуется по договорам со средней или большой суммой, а также когда заемщик старше определенного возраста. Обычно эта практика касается лиц, старше 60 лет, но некоторые банки перестраховываются и не выдают займы без поручителя людям старше 45-50.

При суммах свыше 300000 рублей, кредитор может потребовать предоставить двоих поручителей. Тогда одним из них должен быть кто-то из близких (предпочтительней супруг или супруга), а вторым — третье лицо. При суммах от 500-700 тысяч рублей, возможно дополнительное требование от банка-кредитора в виде залогового имущества.

Банки с радостью заключали бы только договора с поручительством, так как риск невозврата в таких случаях гораздо ниже. Однако, поиск человека, согласного на взятие обязательств, и подписание таких трехсторонних договоров, гораздо более сложная процедура по сравнению со стандартным двухсторонним кредитным бланком.

Поэтому во времена экономического подъема доля договоров без поручительства падает, а вот в кризис количество таких договоров, наоборот, обычно растет. Если вы планируете взять кредит в 2021 году, тогда лучше сразу переговорите с родственниками о согласии на поручительство.

Именно их предпочитают видеть банки в качестве гарантов сделки, так как увеличиваются шансы на выплату суммы задолженности в форс-мажорных ситуациях.

Поручительство или созаем?

Некоторые люди до сих пор путают такие понятия, как поручитель и созаемщик. Нужно четко понимать разницу между ними:

- Созаемщик обладает теми же правами, что и заемщик. Отсюда и название. Равные права и равная ответственность в случае несвоевременного погашения ежемесячного платежа.

- Поручитель — это лицо, отвечающее по обязательствам заемщика, но при этом не имеющее никаких прав на деньги или вещи, полученные благодаря кредитору, если иное не оговорено договором (например, вознаграждение за риск и предоставленную помощь).

Почему невыгодно быть поручителем?

Как уже говорилось выше, поручитель не имеет никаких прав на денежные средства, получаемые заемщиком, или покупки, которые он с их помощью совершил, но в случае неуплат или просрочки долга, он обязан выплатить кредит или текущий взнос в полном размере.

Это должно произойти независимо от причины неплатежа: финансовых трудностей, трудностей со здоровьем или смертью. В некоторых чрезвычайных случаях банк может пойти на уступки заемщику и, например, снизить ежемесячный платеж, но для поручителя такие поблажки делаются реже.

Полная или частичная ответственность за погашение кредита, — не единственная проблема, с которой может столкнуться поручитель. Возникают трудности и с другими сопутствующими вопросами.

Например, как вы думаете, может ли поручитель взять себе кредит? Теоретически, конечно, да.

Практически это будет достаточно сложно и итоговая сумма скорее всего окажется меньше запрашиваемой, так как при принятии решения о выдаче нового займа банк-кредитор будет учитывать все риски, в том числе риск непогашения ранее заключенного договора заемщиком. Нет смысла утаивать факт, что вы являетесь поручителем, так как эта информация есть в общей базе и будет известна кредитору после соответствующего запроса.

Еще один возможный неприятный минус участия в поручительстве: испорченная кредитная история, если заемщик в какой-то момент намерено или нет не положит на счет вовремя платеж по займу. Это уменьшает шансы всех участников сделки на получение любого вида кредита в дальнейшем в этом банке, а может быть, даже в нескольких.

Субсидиарно или солидарно?

Поручитель может отвечать за кредит заемщика в полном объеме или только частично. Банки, конечно, предпочитают прописывать в договорах солидарную (полную) ответственность, так как это гарантирует полную выплату суммы займа, процентов, штрафов и пени.

В случае указывания в договоре субсидиарной ответственности, банк-кредитор перед запросом погашения долга поручителем обязан доказать, что заемщик не просто уклоняется от уплаты суммы займа, а вовсе не имеет возможности погашать кредит. Делается это через суд, поэтому бывают ситуации, когда решение суда оказывается не в пользу кредитора.

Это может быть по разным причинам, но самая распространенная — пропажа заемщика.

Обратите внимание, когда подписываете договор поручительства! Если там не прописана форма ответственности, то по умолчанию она субсидиарная.

Обязанности поручителя

Основные обязанности поручителя по кредиту всегда прописаны в договоре. Касаемо финансовых обязательств это, прежде всего, зависит от типа поручительства — субсидиарный или солидарный. Но кроме этого для поручителя обычно добавляют другие обязательные к исполнению пункты. Например:

- проинформировать кредитора об изменениях в основных документах. Прежде всего, конечно, в паспорте и адресе прописки и фактического места проживания, контактных данных своих и заемщика;

- сообщить о негативных событиях в жизни заемщика, которые могут оказать влияние на его платежеспособность;

- информировать банк о возбуждении уголовного дела или судебного разбирательства в отношении лица, получившего кредит;

- предъявление документов по запросу из банка-кредитора.

Права поручителя

Может показаться, что поручитель совершенно незащищен, потому что обычно не имеет никакой выгоды от гарантируемой им сделки. Однако, это не совсем так. Во-первых, при подписании кредитного договора может быть подписано дополнительное соглашение о вознаграждении для поручителя.

Такое крайне редко практикуется, так как подобное между родственниками не принято, а именно их советуют выбирать в качестве гаранта сделки. Во-вторых, может быть подписано дополнительное соглашение, в котором четко прописывается схема возврата заемщиком денежных средств, после их выплаты гарантом сделки.

Так что права поручителя по кредиту вполне защищены и человек может рассчитывать на возврат всей уплаченной им за должника суммы.

https://www.youtube.com/watch?v=aIuZY1maOFs

Кроме вышеизложенного, поручитель может потребовать у банка предоставления документов, которые подтверждают переход к нему прав кредитора после полного погашения займа. Даже если во время сделки не было заключено дополнительное соглашение между поручителем и заемщиком, то этих бумаг будет достаточно для требования возмещения убытков через суд.

К сожалению, очень редко поручитель возвращает свои средства, уплаченные в качестве погашения долга.

Если дела обстояли как-то иначе, то до требований о возврате от поручителя просто не дошло: банки-кредиторы обычно очень настойчиво пытаются вернуть свои средства вместе с процентами от заемщика, поэтому если не получается у них, то шансы поручителя крайне малы.

Поручитель кредитного договора имеет право предъявлять те же претензии к банку, что и сам заемщик. В частности, это обычно касается нарушений условий предоставления займа или прав потребителя. Даже если заемщик признает право банка требовать выплату кредита, поручитель может иметь на этот счет иное мнение и отстаивать его в судебном порядке.

Судебные разбирательства

Если заемщик не платит кредит, что делать поручителю? Если важна кредитная история, тогда придется аккуратно выплачивать чужой долг.

Если поручитель отказывается от этого, тогда банк дает несколько месяцев на налаживание финансового положения основному заемщику и только после этого предъявляет требования к поручителю.

Подобная формулировка о «времени для налаживания» очень условна, так как проценты, штрафы и пеня все равно будут начисляться.

Практика показывает, что требования выплатить задолженность по кредитному договору крайне редко предъявляются к поручителю.

Однако, если это происходит, то сумма получается достаточно велика, так как обращение в суд следует через 3-5 месяцев после просроченного платежа.

Таким образом, поручителю предъявляют счет на погашение из нескольких ежемесячных платежей, штрафов, процентов и пени.

Судебное решение может быть принято как в пользу банка-кредитора, так и в пользу поручителя. Но если чаша весов окажется на стороне кредитора, а поручителю нечем будет погасить сумму задолженности, возможна продажа его движимого и недвижимого имущества через аукцион. Конечно, только в том случае, если иное не предусмотрено договором.

Прекращение поручительства

Когда заканчиваются обязательства по договору поручительства? Есть всего несколько случаев:

- закрытие кредитного договора;

- если условия одного из договоров были изменены без согласия поручителя;

- в случае, если банк-кредитор отказывается принимать подписанные им условия по выполнению обязательств;

- по истечению сроков окончания обязательств;

- если кредитор не предъявил иск на оплату задолженности по кредиту поручителем в течение года;

- с согласия заемщика и кредитора. Это возможно, если будет найден другой поручитель, который устроит все стороны.

Отдельная история с наследниками поручителя. Если они вступили в права наследования до или во время подачи иска на возмещение долга по договору, тогда эти обязательства переходят к ним. Но оплачивают они их в рамках наследуемых денежных сумм и имущества.

Советы и рекомендации

- Единственная возможность избежать всех рисков поручителя — не подписывать этот договор. Наверняка вы боитесь испортить отношения с тем человеком, который вас об этом просит, но если в случае отказа это возможно произойдет, а может, нет, то в случае проблем с погашением кредита вероятность прекращения всяких добрых отношений равна 99%!

- Постарайтесь настоять на субсидиарной ответственности по договору поручительства.

- Перед подписанием любых документов ознакомьтесь с их полным пакетом. В том числе внимательно просмотрите договор заемщика. Особое внимание следует уделить финансовой части (сумма, проценты, ежемесячный платеж, пеня, возможные штрафы), так как они могут напрямую коснуться вас.

- Ваша подпись должна быть на каждой странице договора поручительства.

- Ни в коем случае не подписывайте чистые листы!

- Храните свои экземпляры договора до его окончательного погашения.

- После выплаты кредита возьмите в банке справку о его погашении.

- Откажитесь от поручительства, если планируете сами в ближайшем будущем брать кредит. При рассмотрении вашей заявки чужой договор, по которому вы являетесь гарантом выплаты, будет учитываться как ваш собственный займ.

Поручитель по кредиту: какова ответственность в случае невыплаты

Хотя бы раз в жизни практически у каждого был случай, когда кто-то из близких или друзей просили вас стать поручителем перед банком. Конечно, на первых порах это кажется простой помощью нуждающемуся, и что здесь такого, поддержать близкого.

Но, почему-то большинство россиян так и не понимают всю величину ответственности, которую они берут на себя, ручаясь за кого-то своими доходами.

Если вы искренне доверяете этому человеку, и уверенны что у него не возникнет форс-мажорных обстоятельств и он сможет выплатить все свои долги, тогда почему бы и нет. Ведь вам нужно только поставить в нужном месте свою подпись.

А если нет? И ваш товарищ окажется на мели, что тогда делать вам? Ведь долг автоматически становится вашим. Что нужно знать и учитывать соглашаясь быть поручителям, мы расскажем прямо сейчас.

Роль поручителя по кредиту

Становясь поручителем, привлеченная третья особа берет на себя обязанности гаранта возвращения банку заемных средств, на которые претендует заемщик.

То есть, ручаясь за кого-то, вы полностью берете на себя ответственность в случае неуплаты обязательных взносов заемщиков, и обязуетесь выплатить оставшийся долг, в том числе штрафы и проценты (если это предусмотрено договором) в полном объеме.

https://www.youtube.com/watch?v=QI5NERV1Ng0

В большинстве случаев, при оформлении серьезных кредитов просто не обойтись без залога или поручительства. Привлекая платежеспособного гаранта, заемщик может сразу рассчитывать на увеличение максимальной суммы кредита, за счет объединения доходов кредитующегося и поручителя.

Поручителем может стать любой человек, чаще всего близкий друг или родственник, а также организация, или работодатель. В большинстве случаев банку совершенно неважно в каких родственных связях состоит кредитующийся с поручителем. Однако, все же есть ряд требований которым должен соответствовать ручающийся:

- быть гражданином РФ;

- соответствие возрастным ограничениям: чаще всего от 18 лет, реже после 21 года, и не превышать возраст официального выхода на пенсию до момента погашения задолженности;

- официальная занятость;

- наличие минимального стажа работы не менее 1 года, при условии последнего трудоустройства со стажем от 6 месяцев;

- чистый доход должен быть достаточным для обеспечения как собственных нужд, так и для покрытия чужих кредитных обязательств согласно оформляемого договору;

- наличие чистой кредитной истории.

Конечно, это далеко не все требования, которые может выдвигать банк поручителю. Детальнее можно все узнать только при непосредственном оформлении документов.

Срок действия поручительства

Соглашаясь стать поручителем, вы принимаете на себя ответственность на определенный срок, который чаще всего регламентируется соответствующим договором. Согласно договору, срок ответственности заканчивается:

- вместе с действием кредитного договора;

- если нет записи о сроках окончания поручительства, согласно ГК РФ освободиться от ответственности можно спустя год после последней оплаты, при отсутствии исков от банка;

- в случае изменения условий договора кредитования без уведомления об этом поручителя договор поручительства прекращается автоматически;

- если ответственность поручительства была возложена на организацию, и она прекратила свое существование, значит, ответственных лиц больше нет;

- в случае смерти заемщика, если у него есть наследники, кредит переходит под их ответственность, следовательно, в роли заемщика становится другое лицо, а поручитель, если его вызывают для подписания нового договора может отказаться от своих обязанностей.

Важный момент! Полное освобождение от ответственности наступает по истечении трех лет после последнего платежа, если банк не передал соответствующий иск в суд (наступает срок исковой давности).

Как смягчить ответственность поручителя

Когда заемщик все-таки не справляется со своими обязанностями, банк, стараясь минимизировать потери, всю ответственность перекладывает на поручителя, что грозит ему материальными затратами. Однако, у поручившегося тоже есть возможности избежать серьезных потерь. Для этого, в случае возникновения со стороны банка претензий, нужно проделать следующие действия:

- Связаться с заемщиком и выяснить причины, по которым он не исполняет свои обязательства:

- если на это есть объективные обстоятельства, и трудности временные, можно оказать посильную помощь и на протяжении определенного времени взять на себя обязательства по уплате долга, при этом платежи вносить от своего имени и получать тому доказательства, чтобы потом иметь возможность взыскать эти деньги с заемщика;

- если заемщик избегает личный контакт, следует обратиться в банк и предоставить информацию о месте нахождения заемщика и всех его источниках дохода, так у банка появится реальная возможность привлечь его к ответственности;

- Если заемщик не отказывается от своих обязательств, но при этом у него нет возможности заплатить прямо сейчас, а поручитель в силу собственных обстоятельств не может оказать финансовую помощь, стоит обратиться вместе в банк и попросить кредитного менеджера о пересмотре договора. При этом могут быть назначены кредитные каникулы или предложен план реструктуризации долга, а также может быть рассмотрен вариант перекредитования долга.

- Если решить вопрос мирно не получается, и банк все же желает получить от поручителя долг, единственный способ избежать ответственности —ничего не иметь. Так, если у поручителя не будет собственного имущества, или оно является совместно нажитым в браке, отсутствие официальной работы, то он не сможет нести возложенную на него ответственность.

: вклады для физических лиц")