Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

- Что такое налог на прибыль

- Какие доходы может получать фирма

- Плательщики НП

- Период отчетности

- Срок сдачи отчетности

- Порядок заполнения декларации по налогу на прибыль

- Налоговая декларация по налогу на прибыль: инструкция по заполнению

- Основные временные сроки

- Инструкция по заполнению декларации по прибыли

- Код налогового периода

- Титульный лист

- Раздел 1 декларации по налогу на прибыль

- Важные моменты

- Новая декларация по налогу на прибыль с 2021 года: бланк, образец заполнения

- В какие сроки и куда следует представлять отчет

- Что поменялось в бланке

- Как формировать декларацию с 2021 года

- Механизм формирования декларации следующий:

- Декларация по налогу на прибыль

- Когда и как сдается документ?

- Каков штраф за нарушение?

- Структура декларации

- Как заполняется декларация по налогу на прибыль?

- Заполнение декларации по налогу на прибыль — Твои финансы

- Как заполнить декларацию по налогу на прибыль

- Правила заполнения титульного листа декларации

- Порядок заполнения раздела 1 декларации

- Заполнение Листа 02 декларации на прибыль

- Заполнение Приложения 1 к Листу 02

- Заполнение Приложения 2 и 3 к Листу 02

- Составление декларации по налогу на прибыль и ее заполнение для чайников с примерами

- Заполнение декларации по налогу на прибыль при наличии обособленного подразделения

- Правила и порядок заполнения декларации по налогу на прибыль

- 💥 Видео

Что такое налог на прибыль

Это один из основополагающих источников пополнения бюджета. Он является прямым, т.е. сумма для перечисления в бюджет плательщиком данного сбора находится в прямой зависимости от полученной прибыли. Последняя рассчитывается как разность между доходами и расходами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

Основные элементы и правила обложения содержатся в ст. 25 НК РФ.

Какие доходы может получать фирма

Все доходы условно можно поделить на два типа:

- от реализации

- внереализационные

Состав данных групп представлен в таблице 1.

| От реализации (ст. 249 НК) | Внереализационные (ст. 250 НК) |

| собственных товаров | от долевого участия |

| приобретенных товаров | положительная (отрицательная) курсовая разница |

| произведенных работ или оказанных услуг | возмещение убытка и ущерба |

| имущественных прав | аренда |

| проценты по договорам | |

| безвозмездно полученные | |

| прошлых лет | |

| от участия в простом товариществе и т.д. |

Пошаговое заполнение декларации на видео:

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

Первые представляются:

- коммерческими фирмами

- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

Зарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.

Не признаются плательщиками предприятия FIFA и многие связанные с ними фирмы (п. 4 ст. 246 НК). Также освобождаются от такой обязанности компании-участники проекта «Сколково» (ст. 246.1 НК).

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Для всех вариантов прибыль определяется нарастающим итогом.

Срок сдачи отчетности

Ст. 289 НК определены сроки представления отчетности, указанные в таблице 2.

| Период | Срок |

| налоговый | до 28.03 следующего года |

| отчетный | до 28 числа следующего за окончанием периода месяца |

Видео:Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев в 1С 8.3 БухгалтерияСкачать

Порядок заполнения декларации по налогу на прибыль

Порядок

заполнения налоговой декларации по налогу на прибыль организаций

- Раздел 1. Состав Налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

- Раздел II. Общие требования к порядку заполнения и представления Декларации

- Раздел III. Порядок заполнения Титульного листа (Листа 01) Декларации

- Раздел IV. Порядок заполнения Раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика» Декларации

- Раздел V. Порядок заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации

- Раздел VI. Порядок заполнения Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы» Декларации

- Раздел VII. Порядок заполнения Приложения N 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» Декларации

- Раздел VIII. Порядок заполнения Приложения N 3 к Листу 02 «Расчет суммы расходов, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 Кодекса (за исключением отраженных в Листе 05)» Декларации

- Раздел IX. Порядок заполнения Приложения N 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Декларации

- Раздел X. Порядок заполнения Приложения N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта РФ организацией, имеющей обособленные подразделения» Декларации

- Раздел XI. Порядок заполнения Листа 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» Декларации

- Раздел XII. Порядок заполнения Листа 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Кодекса» Декларации

- Раздел XIII. Порядок заполнения Листа 05 «Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении N 3 к Листу 02)» Декларации

- Раздел XIV. Порядок заполнения Листа 06 «Доходы, расходы и налоговая база, полученная негосударственным пенсионным фондом от размещения пенсионных резервов» Декларации

- Раздел XV. Порядок заполнения Листа 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» Декларации

- Раздел XVI. Порядок заполнения Приложения к налоговой декларации «Доходы, не учитываемые при определении налоговой базы, расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков»

- Приложение N 1. Коды, используемые при заполнении налоговой декларации по налогу на прибыль организаций

- Коды форм реорганизации и код ликвидации организации (обособленного подразделения)

- Приложение N 2. Справочник «Коды субъектов Российской Федерации»

- Приложение N 3. Перечень имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

- Приложение N 4. Перечень доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков

| >Состав Налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды |

| Приказ Федеральной налоговой службы от 15 декабря 2010 г. N ММВ-7-3/ «Об утверждении формы и формата налоговой декларации. |

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Налоговая декларация по налогу на прибыль: инструкция по заполнению

В течение года, ежеквартально или ежемесячно предприятия и организации должны оплачивать авансовые платежи по налогу на прибыль. Для этой цели заполняется такой документ, как налоговая декларация по налогу на прибыль. Это специальный отчет налогоплательщика перед государственной структурой за полученную в определенный отчетный период прибыль и уплаченный за нее налог.

Основные временные сроки

Сдается декларация налогоплательщиками, которые занимаются предпринимательской деятельностью на территории страны, а также иностранными организациями, которые получают доход с объектов, находящихся на территории РФ.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Отчетным периодом заполнения и сдачи декларации является квартал, полугодие и срок в 9 месяцев. По результатам каждого отчетного времени требуется сдавать в налоговую организацию по авансовым платежам.

Сдается документ до 28 марта после отчетного года.

Если авансовые платежи вносятся ежемесячно, то документ сдается до 28 числа каждого месяца, если поквартально, то за первый квартал сумма вносится до 28 апреля, за второй до 28 июля, за третий до 28 октября, за четвертый до 28 декабря.

Важно! Несвоевременная сдача налоговой декларации приводит к обязательству оплаты штрафа. Как правило, это 5% от суммы уплаченного налога, прописанного в декларации.

Законодательством установлено максимальный и минимальный размер штрафа – это 30% от суммы налога и 1 000 руб. Если в налоговую организацию будут представлены доказательства отсутствия вины налогоплательщика, то максимальный размер штрафа будет снижен до 20%, если доказательства не будут представлены размер штрафа может достигать 40%.

Инструкция по заполнению декларации по прибыли

При составлении налоговой декларации по налогу на прибыль важно учесть законом установленный порядок заполнения. В обязательном порядке в общий состав документа входят такие разделы, как:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Лист 01 – титульный;

- Раздел 1 – сумма налога, которая подлежит уплате;

- Подраздел 1.1 – для предприятий, которые оплачивают авансовые платежи и налог на прибыль;

- Лист 02 – расчет налоговой суммы;

- Приложение № 1 к листу 02 – прибыль от продаж и разные внереализационные доходы;

- Приложение № 2 к листу 02 – расходы, сопровождающие производство и реализацию продукции или услуг, а также внереализационные расходы и понесенные убытки.

[1]

Все остальные листы декларационного документа включаются в состав документа, если у компании есть все данные для заполнения.

Код налогового периода

В данной строке приняты коды, которые соотносятся с установленными отчетными периодами. При ежеквартальном отчете:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – период 9 месяцев.

Читайте так же: Профстандарт бухгалтера, утвержденный правительством рф

Годовая декларация проставляется кодом «34». Если отчет сдается ежемесячно, установленный код будет идти в диапазоне от 35 до 46, где 35 – январь, а 46 – это год.

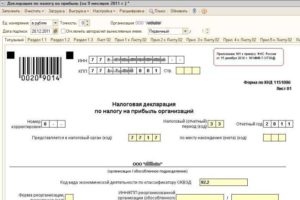

Титульный лист

В процессе его заполнения налогоплательщик должен указать следующие данные:

- ИНН;

- КПП;

- Важно обозначить номер корректировки – если это первая декларация, то указывается «0», все последующие – «1», «2» и так далее;

- Проставляется код временного отчетного периода;

- Код налоговой организации, куда сдается отчет;

- Контактные данные налогоплательщика;

- Указывается количество листов документа.

Образец бланка налоговой декларации по налогу на прибыль, Лист 01:

На титульном листе присутствует раздел подтверждения достоверности указанных сведений. В нем потребуется указать личные данные ответственного должностного лица. Если это руководитель, нужно проставить «1», если это определенное уполномоченное лицо – «2».

Раздел 1 декларации по налогу на прибыль

Здесь указываются основные суммы налога на полученную прибыль на установленный отчетный период. В данном разделе есть специальные подразделы:

- Подраздел 1.1 – указываются суммы авансовых платежей и суммы начисленных налогов;

- Подраздел 1.2 – заполняется налогоплательщиками, уплачивающими авансовые платежи каждый месяц.

После этого можно заполнять Лист 02. В нем указывается расчет налога на прибыль, который необходимо заполнять в последовательности идущих строк.

В декларации налога на прибыль присутствуют иные листы, заполнять которые нужно, опираясь на общую специфику производимой деятельности. Сюда можно отнести :

- Лист 03 — который заполняется налоговыми агентами по установленному налогу на прибыль;

- Лист 04 – лицам, которые уплачивают налоги по определенным льготам;

- Лист 05 – предприятия, у который расчет финансового результата осуществляется в особом порядке;

- Лист 06 – пенсионные негосударственные фонды;

- Лист 07 – организации, которые занимаются благотворительностью.

Важные моменты

Особого внимания заслуживает заполнение строки 210, то есть сумма начисленных авансовых взносов за нужный период. Если компания уплачивает ежеквартальные и ежемесячные платежи, то в строке будет указана сумма платежей отчета. Если уплачиваются ежемесячные взносы по полученной фактической прибыли, то здесь будет отражена сумма уже начисленного платежа.

https://www.youtube.com/watch?v=o3zuEIf0tP0

Если организация некоторое время не вела деятельность — объекта налогообложения нет. В подобной ситуации заполняется нулевая декларация. Процесс заполнения осуществляется особым образом. Титульный лист – согласно общим правилам, приложения № 1-2 – нулевые показатели, а раздел 1.1 – это сумма авансовых платежей за прошлые отчетные периоды.

В процессе заполнения декларации важно следить за правильностью данного процесса. Бухгалтер может осуществлять данный процесс самостоятельно, воспользовавшись контрольными соотношениями, специально подготовленными налоговыми ведомствами.

При обнаружении ошибок в заполненном документе, потребуется сдать в налоговую уточненную декларацию. Необходимо помнить, что подобная «уточненка» сдается в форме, которая была актуальной в определенном корректируемом временном периоде.

Видео:Декларация по налогу на прибыль. Курс "Бухучет с Еленой Поздняковой". Открытый урок, 4 часть из 6Скачать

Новая декларация по налогу на прибыль с 2021 года: бланк, образец заполнения

Время чтения 9 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

В 2021 году вводится новая форма декларации по налогу на прибыль. Она будет применяться уже при подаче отчета в ИФНС за 2021 год. Расскажем подробнее, что именно поменялось в декларации, а также кто и когда должен ее передавать.

Хозяйствующие субъекты, применяющие ОСНО и уплачивающие налог на прибыль, должны представлять декларацию по нему. При этом в соответствии со ст.

289 НК РФ налогоплательщики обязаны сдавать отчет вне зависимости от того, есть ли у них обязанность платить налог и аванс по нему или нет.

Кроме этого, независимо от особенностей расчета и оплаты налога декларацию следует формировать и подавать в ИФНС в любом случае.

К субъектам, обязанным представлять отчет, относятся:

- отечественные компании;

- иностранные компании, имеющие постоянное представительство на территории России.

ИП не должны передавать декларацию, даже если они используют общий режим налогообложения. Вместо этого они формируют декларации по форме 3-НДФЛ или 4-НДФЛ.

В какие сроки и куда следует представлять отчет

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода — ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

Общие сроки представления ежеквартальных декларации — не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций — не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2021 году не позже:

- 30 марта — 2021 год;

- 28 апреля — 1 кв. 2021 года;

- 28 июля — полугодие 2021 года;

- 28 октября — 9 месяцев 2021 года;

- 29 марта 2021 года — 2021 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

Что поменялось в бланке

Обновленная декларация регламентирована Приказом ФНС РФ от 23.09.19 г. № ММВ-7-3/475@. Данный нормативно-правовой акт начал действовать по истечении двух месяцев со дня его официального опубликования, т.е. с 15 декабря 2021 года.

https://www.youtube.com/watch?v=fXkMT1Xob8Y

В нем содержится не только сама форма отчетности, но также и правила ее формирования.

В соответствии с Приказом № ММВ-7-3/475@ в обновленной декларации будут такие новшества:

- обновили штрих-код;

- убрали графу, в которой ранее заполняли код ОКВЭД;

- добавили новые поля, в которые нужно вносить информацию об ИНН/КПП обособленного подразделения. Они заполняются в том случае, если произошло изменение полномочий такого подразделения;

- увеличили графу кода налогоплательщика — ранее можно было указать один символ, а теперь два. Данную графу аналогичным образом поменяли и в Приложении к Листу 02;

- увеличили количество кодов плательщиков — теперь их 14. При этом коды можно увидеть в верхней части Листа 02 — именно там содержится полный перечень всех шифров;

- добавили поля для отражения реквизитов закона субъекта РФ. Данное поле необходимо в том случае, если на законодательном уровне субъекта РФ принято решение о снижении региональной ставки по налогу;

- прибавили стр. с 200 по 220 в Приложении 1 к Листу 02. В них будет отражаться информация о доходах, полученных при участии в инвестиционном товариществе;

- прибавили стр. 041 в Раздел А Листа 03. В нее нужно будет вносить сведения о дивидендах, номинально причитающихся иностранным компаниям, но фактически полученных отечественными организациями;

- прибавили дополнительный код вида дохода в Раздел Б Листа 03. Он имеет отношение к процентам по облигациям, облагаемым по тарифу 15%;

- прибавили Приложение 7 к Листу 02. Его будут заполнять те субъекты, которые будут использовать инвестиционный налоговый вычет.

Данные новшества не влияют серьезно на заполнение отчета. Однако если бухгалтер их не учтет и сдаст отчетность на старом бланке, налоговая инспекция ее не примет.

Скачать новый бланк декларации по налогу на прибыль с 2021 года

Как формировать декларацию с 2021 года

При заполнении обновленной декларации нужно ориентироваться на Приложение 2 Приказа ФНС № ММВ-7-3/475@. Вообще же данный отчет достаточно объемный, однако непременно для заполнения нужны не все листы.

К ним относятся Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения 1 и 2 к Листу 02.

Другие же листы необходимы для того, чтобы плательщик мог детально расписать конкретные поступления или расходы, если такие операции присутствуют в деятельности компании.

Если компания формирует нулевую декларацию, она должна заполнить только Титульный лист и Подраздел 1.1.

При формировании декларации за 2021 год все показатели следует отображать нарастающим итогом с начала года.

Механизм формирования декларации следующий:

В него вносятся: ИНН, КПП и название хозяйствующего субъекта; номер корректировки (при первичной подаче ставится 0); налоговый период (34 при сдаче за год). Если отчет сдает обособленное подразделение, информацию по нему нужно внести в строки, которые были добавлены в обновленную форму. На отчете нужно поставить подпись директора и печать организации.

Сначала необходимо указать код налогоплательщика, список которых содержится в верхней части Листа 02. Наиболее часто российские плательщики используют шифр — 01. Затем нужно заполнить строки, наиболее часто используемыми из которых являются:

- 010 — всего доходов от продажи;

- 011 — доходы от продажи своих товаров (для изготовителей);

- 012 — доходы от продажи купленных товаров (для торговых компаний);

- 014 — доходы от продажи прочего имущества;

- 040 — общая сумма доходов от продаж.

Остальные строки Приложения 1 формируются в том случае, если по ним проводились какие-либо операции, например, были внереализационные доходы.

Этот раздел необходим для отражения расходов и убытков, которые понесла организация. Изначально в листе нужно проставить код плательщика аналогичным образом, как и в Приложении 1. После этого нужно последовательно заполнить строки относительно расходов. Наиболее часто налогоплательщики заполняют:

- 010 — прямые затраты при продаже своих товаров;

- 020 — прямые затраты при продаже купленных товаров;

- 030 — в т.ч. стоимость проданных купленных товаров;

- 040 — всего косвенных затрат;

- 041 — в т.ч. налоги, сборы, страхвзносы;

- 130 — общая величина прямых и косвенных затрат.

Остальные строки необходимо формировать в том случае, если в компании проводились соответствующие операции и по ним есть конкретные числовые значения, к примеру, были внереализационные расходы.

https://www.youtube.com/watch?v=bkVLAcco2S0

Изначально в листе проставляется код плательщика, а затем заполнение этого листа осуществляется на основании сведений из Приложений 1 и 2:

- 010 — доходы от реализации;

- 020 — внереализационные доходы;

- 030 — расходы при реализации;

- 040 — внереализационные расходы;

- 050 — убытки;

- 060 — итого прибыль (или убыток);

- 100 — налоговая база;

- 120 — налоговая база для расчета налога;

- 140 — ставка налога;

- 180 — величина рассчитанного налога;

- 190 — в т.ч. в федеральный бюджет;

- 200 — в т.ч. в региональный бюджет;

- 210, 220, 230 — авансы перечисленные (всего и по уровням бюджета);

- 270 — налог на прибыль в федеральный бюджет;

- 271 — налог на прибыль в региональный бюджет.

- Подраздел 1.1 Раздела 1 (если авансы уплачиваются ежеквартально)

В нем необходимо изначально заполнить код ОКТМО, а затем заполнить строки:

- 030 — КБК (федеральный бюджет);

- 040 — величина налога к уплате;

- 060 — КБК (региональный бюджет);

- 070 — величина налога к уплате.

- Подраздел 1.2 Раздела 1 (если авансы уплачиваются ежемесячно)

Данный подраздел формируется аналогичным образом, как Подраздел 1.1 Раздела 1. Различие заключается в том, что в строках необходимо раздельно указать суммы ежемесячных авансовых платежей по первому, второму и третьему сроку.

Если компания подает нулевую декларацию, то она формирует Титульный лист и Подраздел 1.1. При этом ввиду отсутствия деятельности (нет выручки и затрат) строки, предназначенные для отражения числовых показателей, будут содержать нули.

Скачать образец заполнения декларации по налогу на прибыль

Видео:Заполнение и проверка декларации по налогу на прибыль в 1С: БухгалтерииСкачать

Декларация по налогу на прибыль

Под декларацией по налогу на прибыль подразумевается документ, где указывается, какую прибыль компания получила за отчетный период и какова величина налога, уплаченного с прибыли.

Базой для составления декларации служит финансовая документация фирмы – само составление производится методами анализа и синтеза составляющих отчета о прибылях и убытках фирмы.

Составляет документ бухгалтер организации – руководитель же подтверждает достоверность отчетов своей подписью и печатью фирмы.

Когда и как сдается документ?

Декларация сдается в обязательном порядке поквартально 28 числа следующего за отчетным месяца по такому алгоритму:

- 1. В марте – за первый квартал.

- 2. В июле – за первое полугодие.

- 3. В октябре – за 9 месяцев отчетного года.

Итоговая декларация по доходам за год отправляется в марте следующего за отчетным года.

Такие сроки установлены ст. 289 Налогового кодекса и являются универсальными для всех организаций за исключением тех, которые рассчитывают налог из фактической прибыли ежемесячно.

Отправлять декларацию следует в территориальный орган налоговой службы в единственном экземпляре. Однако если компания имеет несколько филиалов, а также главный офис, которые расположены далеко друг от друга, подавать документ нужно во все территориальные отделения – этот порядок прописан все в той же 289 статье НК.

Каков штраф за нарушение?

Если декларация оказалась поданной не вовремя, компании придется платить по 5 процентов от суммы неуплаченного налога за каждый полный или неполный месяц просрочки (говорит ФЗ №229).

При этом существуют и верхний и нижний лимиты – штраф не может быть суммой выше чем 30000 рублей и ниже 1000 рублей. Таким образом, если все налоги выплачены своевременно, но декларация задержана, организации придется заплатить тысячу рублей.

Выплаченные штрафы не фигурируют в отчетности фирмы.

Структура декларации

Состоит документ из четырех частей:

- Приложение 1 к листу 02. Здесь описываются все доходы компании, как реализационные, так и внереализационные. В строке 010 указывает общая выручка, а строки 011-014 ее расшифровывают. Строки 020-022 заполняются, только если акции организации обращаются на фондовом рынке – здесь отражаются доходы от деятельности с ценными бумагами.

- Приложение 2 к листу 02. В этом блоке указываются все расходы компании, связанные с производством и реализацией, а также внереализационные расходы. Вычитание итога приложения 2 из итога приложения 1 дает нам налогооблагаемую базу. Важная строка – 010, так как здесь указывается сумма прямых расходов, к которым причисляются, например, заработные платы, расходы на страхование и амортизацию. Косвенные расходы учитываются в строке 040 согласно ст. 318 НК. Важно: расходы на взносы в пенсионный, страховой и социальный фонды не фигурируют в приложении 2.

- Лист 02 – это итоговый документ, он заполняется на основании описанных выше бумаг. Важные строки:

— Признак налогоплательщика зависит от рода деятельности фирмы. Сельскохозяйственные фирмы ставят «2», резиденты особой экономической зоны – «3», добывающие компании – «4». Для всех прочих код – единица.

— Строка 060 – здесь прописывается общая прибыль (возможно убыток) фирмы, рассчитанная на основе приложений листа 02. Этот результат подлежит корректировке.

— Строка 120 – окончательная налоговая база. Ставится «0», если прибыли фирма за отчетный период не получила. Строка 120 образуется как разность строк 100 (предварительная база для исчисления налога) и 110 (убытки прошлых периодов, если есть).

- Раздел 1. Это сводный документ – здесь прописывается, сколько должна заплатить организации в бюджеты разных уровней. Важные строки здесь:

— 010 – ОКТМО того территориального филиала налоговой, куда платится налог.

— 030 и 060 – коды бюджетной классификации соответственно федерального и локального уровней.

— 040 и 070 – суммы налогов в бюджеты соответствующих уровней.

Как заполняется декларация по налогу на прибыль?

Согласно приказу Министерства финансов №54н составителю налоговой декларации нужно соблюдать следующие правила:

- Составляется декларация в рублях без учета копеек.

- Исправлять данные в декларации каким-либо образом запрещено.

- Не должно быть пустых строк – при отсутствии данных ставятся прочерки.

- Текстовые показатели вносятся в декларацию исключительно печатными буквами.

- Страницы должны быть пронумерованы уже после составления документа.

- Отрицательные числа прописываются в первой слева ячейке со знаком «минус».

Видео:Налоговый учет и расчет налога на прибыль - первый практический урок курсаСкачать

Заполнение декларации по налогу на прибыль — Твои финансы

По окончанию каждого отчетного налогового периода предприятия РФ обязаны представлять декларацию по налогу на прибыль. Подача отчета, как правило, осуществляется в электронной форме. Новые правила и порядок заполнения налоговой декларации регламентируется приказом ФНС РФ от 26 ноября 2014 года.

Как заполнить декларацию по налогу на прибыль

Декларацию на прибыль можно разбить на несколько подразделов:

- Титульный лист — лист 01;

- Подраздел 1.1 раздела 1;

- Лист 02;

- Приложения 1 и 2 к листу 02

Эти четыре подпункта являются обязательными составляющими данной декларации.

Последующее заполнение приложений и листов декларации осуществляется только при выполнении соответствующих условий:

- Раздела 1 и его подразделы;

- Лист 02 и его приложения № 3, 4, 5;

- Листы 03 – 07;

- Приложения 1 и 2 данной декларации.

Правила заполнения титульного листа декларации

Заполнение декларации начинается с составления титульного листа, где отображается информация об организации, а именно:

- В шапке титульного листа указывается индивидуальный налоговый номер организации;

- Далее указывается номер составленной корректировки. Если декларация подается первый раз, то проставляется цифра 0. При подаче уточняющих расчетов нумерация декларации осуществляется по возрастающему порядку – 001, 002 и т.д.;

- Кодировка отчетного периода, за который подается эта декларация;

- Код налогового органа, куда подается отчет;

- Код места учета;

- Полное наименование организации;

- Код вида экономической деятельности;

- Номер телефона;

- Число страниц декларации;

- ФИО доверенного лица;

- Дата подачи декларации:

В таблице представлена возможная кодировка налоговых периодов, за которые может подаваться отчет:

Код места учета:

Порядок заполнения раздела 1 декларации

Построчное заполнение раздела 1 декларации на прибыль начинается с подраздела 1.1:

Получите 267 видеоуроков по 1С бесплатно:

- Строчка 010 – по месту расположения фирмы указывается код муниципального образования;

- Строчки 030 и 060 – код бюджетной классификация, согласно которому будет проводиться последующее перечисление налога;

- Строчки 040 и 070 – суммы, которые необходимо доплатить в соответствующие бюджеты.

Допустим в федеральный и местный бюджет 2% и 18%:

- 50 000 000 руб. прибыль II кв. – 26 361 311 руб. прибыль I кв. = 23 638 689 руб.;

- 23 638 689 руб. * 2% = 472 774 руб. строка 04;

- 23 638 689 руб. * 18% = 4 254 964 руб. строка 070.

Пример заполнения подраздела 1.1 налоговой декларации:

Раздел 1.2 заполняется налогоплательщиками, у которых оплата авансовых платежей осуществляется ежемесячно:

Подраздел 1.3 формируется и заполняется при уплате налогов на прибыль с дивидендов.

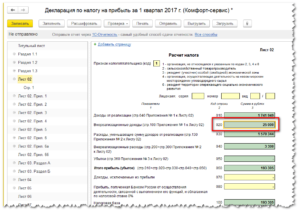

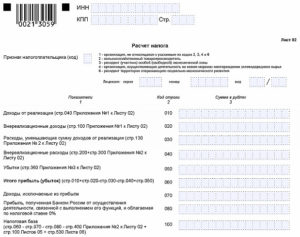

Заполнение Листа 02 декларации на прибыль

Лист 02 позволяет рассчитать размер налоговой базы, таким образом, расшифровывается доходная и расходная части:

Как заполнить строчки 010 — 200 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 010 | Суммируются все доходы от продаж |

| 020 | Указываются внереализационные доходы |

| 030 | Сумма расходов, понесенных при реализации |

| 040 | Указываются внереализационные расходы |

| 050 | Размер понесенного убытка |

| 060 | Размер полученной прибыли (010 + 020 – 030 – 040) |

| 070 | Доходы, которые исключены из прибыли |

| 080 – 110 | Заполняется с учетом специфики налогообложения организации |

| 120 – 130 | Сумма налоговой базы |

| 140 – 170 | Размер налоговой базы |

| 180 | Сумма налога итого |

| 190 | Сумма к оплате в федеральный бюджет |

| 200 | Сумма к оплате в местный бюджет |

Продолжение Листа 02 декларации на прибыль:

Как заполнить строчки 210 — 271 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 210 220230 | Сумма авансовых платежей уже уплаченных в бюджет— федеральный бюджет;— местный бюджет |

| 240 250260 | Сумма налога, выплаченная за пределами страны:— федеральный бюджет;— местный бюджет |

| 270 271 | По тогам отчетного периода сумма налога к доплате:— федеральный бюджет; |

Заполнение Приложения 1 к Листу 02

Заполнение данного приложения начинается с указанием «доходных» элементов по строчкам декларации:

- 010 – суммарный размер выручки за отчетный период;

- 011 – доход от реализации товаров собственного производства;

- 012 – доход от реализации приобретенных товаров;

- Заполнение остальных строк осуществляется при наличии соответствующих условий:

Заполнение Приложения 2 и 3 к Листу 02

Приложение 2 позволяет конкретизировать суммы понесенных затрат, на которые впоследствии была уменьшена сумма налогооблагаемой базы:

Заполнение приложения 3 к листу 02 предусмотрено только в отдельных случаях:

- Продажа амортизируемого имущества;

- Продажа непогашенной дебиторской задолженности;

- Понесены расходы на обслуживание производства;

- Доходы или расходы, понесенные по договорам доверительного управления;

Составление декларации по налогу на прибыль и ее заполнение для чайников с примерами

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

Заполнение декларации по налогу на прибыль при наличии обособленного подразделения

23.07.2021 22:59 Administrator 5987

В этой статье мы хотим дать вам шпаргалку по заполнению Приложения №5 к листу 02 декларации по налогу на прибыль. Что нужно учесть при работе с декларацией в данном случае? Рассмотрим порядок расчета основных показателей, а также разберем небольшой практический пример.

- Заполняя декларацию при наличии обособленного подразделения, необходимо:

- — заполнить основные разделы декларации и дополнительно Приложение №5 к листу 02 по головному подразделению, то есть по организации в целом,

- — заполнить необходимое количество Приложений №5 (по количеству обособленных подразделений в организации, включая закрытые в течение года),

- — отправить декларацию, включая все Приложения №5 по обособленным подразделениям, в ИФНС по месту учета головной организации и только необходимые разделы для ОП.

- Состав декларации одного обособленного подразделения выглядит так:

- Титульный лист

- указываете код ОП — КПП;куда подается декларация — код ИФНС по месту регистрации ОП;по месту нахождения обособленного подразделения ставите код «220» полное наименование ОП прописываете

- Раздел 1.1, заполняя графы

040 и 050 ставятся прочерки, так как ОП платит налог в бюджет субъекта РФ070 –данные из стр. 100 Прил. №5 листа 0280 –данные из стр. 110 Прил. №5 листа 02

Раздел 1.2

необходим при исчислении и уплате ежемесячных авансовых платежей в течение кварталаграфы 120, 130, 140 — ставятся прочерки, так как ОП платит налог в бюджет субъекта РФграфы 220, 230, 240 — отражаются показатели 1/3 суммы стр. 120 Прил. №5 листа 02В отчете за год, данный раздел не заполняется (порядок заполнения декларации п. 1.1)

Приложение N 5 Листа 02 по обособленному подразделению

В самой форме есть подсказки заполнения, по графе «Расчет составлен (код)»- ставите показатель «2», если заполняете прил. ОП- ставите показатель «3», если заполняете прил. по закрытому ОПКПП – проставляется код по ОП

https://www.youtube.com/watch?v=TPPrCkAcRIc

Чтобы заполнить остальные строки, надо вычислить долю налоговой базы. Исчислить налог в бюджет субъекта РФ в целом по организации и по каждому подразделению.

Доля прибыли (стр. 040 Приложения 5) рассчитывается по итогам отчетного и налогового периода по формуле (п. 2 ст. 288 НК РФ):

| Доля прибыли ОП = ( | Удельный вес среднесписочнойчисленности работников ОП или расходов на оплату труда ОП | + | Удельный вес остаточной стоимости амортизируемого имущества соответствующего ОП | ) /2 |

Организация сама закрепляет в учетной политике показатель, который будет использовать: рассчитывать среднесписочную численность работников ОП или расходы на оплату труда, не изменять его в течение отчетного (налогового) периода.

1) Исчисляем среднесписочную численность работников ОП, для этого:

Видео:ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО УСН ДЛЯ ИПСкачать

Правила и порядок заполнения декларации по налогу на прибыль

По окончанию каждого отчетного налогового периода предприятия РФ обязаны представлять декларацию по налогу на прибыль. Подача отчета, как правило, осуществляется в электронной форме. Новые правила и порядок заполнения налоговой декларации регламентируется приказом ФНС РФ от 26 ноября 2014 года.

💥 Видео

Как заполнить строки 210,290 декларации по налогу на прибыль в 1ССкачать

Как заполнить декларацию по налогу на прибыль?Скачать

Подробное заполнение налоговой декларации УСН (Доходы) за 2023 годСкачать

Урок 18. Как в 1С начислить налог на прибыль за 1 квартал в версии 8.3 Бухгалтерия?Скачать

Популярные ошибки в декларации по налогу на прибыльСкачать

Как заполнить декларацию УСН в 2023 году как учесть страховые взносы в счёт налогов Озон селлерСкачать

3-НДФЛ Дивиденды 2023 Заполнение декларации 3-НДФЛ по налогу на дивиденды иностранных компаний (США)Скачать

Как заполнить отчет по налогу на прибыль, если у вас есть обособленные подразделенияСкачать

Алгоритм составления декларации по налогу на прибыльСкачать

Ежемесячные авансовые платежи по налогу на прибыльСкачать

#16 Учет налога на прибыль организаций за 1 квартал: от расчета до отчета.Скачать

Заполнение декларации по налогу на прибыль: КАК? Пошаговое видеоСкачать

Как заполнить Лист 03 декларации по налогу на прибыль в 1С:Бухгалтерия при выплате дивидендовСкачать

Налог на прибыльСкачать

Налоговая декларация по налогу на прибыльСкачать