Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т. п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10−20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т. п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

- Бывает ли рассрочка с процентами?

- Какие документы нужны?

- Новый телефон: в чем разница видов покупки

- Плюсы и минусы кредита и рассрочки

- Так что же лучше?

- Разбираемся что выгоднее — рассрочка или кредит?

- Чем отличается рассрочка от кредита?

- Отличие кредита от рассрочки в магазине

- Преимущества и недостатки кредита и рассрочки

- Достоинства рассрочки:

- Преимущества кредита:

- Чем отличается рассрочка от кредита

- Что такое кредит

- Что такое рассрочка

- В чем разница кредита от рассрочки

- Что лучше кредит или рассрочка

- Как оформить рассрочку

- Где оформить рассрочку

- Совкомбанк, карта «Халва» с опцией Cash Back

- Хоум Кредит, «карта рассрочки»

- Карта рассрочки #вместоденег от Альфа-Банка

- Все плюсы и минусы

- Чем рассрочка отличается от кредита и что лучше?

- Чем рассрочка отличается от кредита?

- Кто может оформить рассрочку?

- Какие документы нужны для оформления рассрочки?

- Особенности рассрочки

- Что лучше: кредит или рассрочка?

- На что необходимо обращать внимание при покупке товара в рассрочку?

- Как оформить рассрочку

- Основные отличия рассрочки от кредита

- Карты рассрочки

- На что обратить внимание при покупке в рассрочку

- Отличия кредита от рассрочки

- Особенности и нюансы рассрочки

- Плюсы и минусы

- 🎦 Видео

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300−800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Какие документы нужны?

Иногда — один паспорт. И при рассрочке, и при кредитовании.

Это не всегда оправданно. Рассрочка, кредит, — по каждому из этих услуг серьёзные займодатели проверяют платежеспособность своих клиентов. На это может уйти несколько дней.

Лёгкий кредит чреват «подводными камнями» — например, банк может в одностороннем порядке повысить ставку. Выяснится, что такое условие изначально прописали в многостраничном договоре.

Но не очевидным образом и среди прочих пунктов — так, что клиент не обратит на это внимание, если ему не скажут. Всегда читайте договор.

Перечень документов на получение кредита (примерный):

- паспорт с отметкой регистрации,

- справка 2-НДФЛ (стаж на одном месте работы — не менее 6 месяцев),

- заверенная копия трудовой книжки.

Пакет документов для продажи товара в рассрочку у каждого продавца свой. Поэтому будьте готовы, что вас попросят предоставить не только паспорт, но и, например:

- подтверждение регистрации по месту жительства,

- договор поручительства,

- номер рабочего и/или домашнего стационарного телефона.

Не удивляйтесь, что вам откажут в рассрочке из-за того, что вы отказались назвать домашний номер или регистрация не совпадает с местом вашего фактического проживания.

Продавцы не обязаны продавать вам товар, они вольны принимать решение, опираясь на свои знания и опыт.

Но чаще всего — рассрочку дают.

Новый телефон: в чем разница видов покупки

Все зависит от возможностей покупателя и стоимости товара — она влияет на ежемесячный платеж, но не на проценты, начислением которых отличается кредит от рассрочки.

Например, вы приобретаете в рассрочку телефон за 10 000 рублей на 6 месяцев — ежемесячный платеж в таком случае может составить 1 667 рублей (без учета страховки и дополнительных услуг). Или берете телефон этой же стоимости в кредит на 3 года — каждый месяц будете платить от 300 до 600 рублей. Плюс проценты — в зависимости от ставки.

Плюсы и минусы кредита и рассрочки

Рассмотрим, какие преимущества даёт кредитование и рассрочка, и в чем отрицательные стороны первого и второго.

|

|

|

|

Так что же лучше?

В зависимости от ситуации. Если ежемесячный платеж по рассрочке сильно бьет по бюджету — возьмите кредит на более долгий срок, но с меньшими регулярными выплатами. Ведь в случае просрочки испортится кредитная история — и в следующий раз воспользоваться финансовыми услугами банка будет сложнее.

В любом случае, прежде чем сделать выбор, изучите все предложения банков и магазинов. Оцените свою платежеспособность и предусмотрите возможные риски — не только на ближайшее время, но и на отдаленную перспективу.

Видео:Кредит и рассрочка разница. Чем отличаются? Что это такое?Скачать

Разбираемся что выгоднее — рассрочка или кредит?

Предложениями о кредитовании и рассрочке переполнены рекламные щиты и уличные баннеры.

Преимущество этих услуг состоит в том, что получив средства в долг, человек может позволить себе сделать большие покупки, которые за одну заработную плату не купит.

Оформляя деньги в долг, заемщик часто не знает, в чем разница между этими двумя сделками. В этой статье мы рассмотрим, что лучше – рассрочка или кредит.

Чем отличается рассрочка от кредита?

Чтобы выбрать рассрочку или кредит, необходимо знать отличия между этими сделками.

https://www.youtube.com/watch?v=8HE5Lo-Jmsk

Кредит – это получение у банка денег на свои необходимости. Заем может выдаваться как на несколько дней, так и на несколько десятков лет (в ситуации с договором ипотеки). Обязательное условие оформления кредита – это плата за пользование средствами либо процентная ставка. Она может начисляться ежедневно, ежемесячно либо ежегодно.

В ситуации с рассрочкой товар либо услуга предоставляется заемщику, а он платит за них частями в течение определенного времени, но процентов за использование средств нет.

Еще одно важное различие между кредитованием и рассрочкой состоит в обязательном обеспечении клиента перед заемщиком. Если кредит можно получить без обеспечения, то в случае с рассрочкой так не получится. Залогом будет являться купленный товар. И если клиент не сможет возвратить все деньги за товар, то придется отдать его обратно.

Большое отличие сделок – это то, кто ее осуществляет. Сторонами соглашения рассрочки являются продавец и покупатель, в ситуации кредитного соглашения – банковская организация и заемщик. Кредит оформляет финансовое учреждение (банк, МФО). Иногда ссуда оформляется банковскими сотрудниками в магазине. Рассрочка оформляется компанией-продавцом, поэтому ее оформить проще.

Однако продавцы, предлагая оформить рассрочку, часто поднимают цены на определенный товар. Кроме того, существуют определенные условия покупки только товара одной марки либо вида.

Соглашение рассрочки часто прописывает оплату за определенные услуги. К примеру, при приобретении мобильного телефона магазин может навязать установку некоторых программ, при покупке бытовой техники клиенту могут поставить требование заплатить за услуги сервисного обслуживания товара на год и приобрести страховку.

Кредитное соглашение может предусматривать только страховку, которую часто можно не оформлять.

Отличие кредита от рассрочки в магазине

Рассрочка в магазине – это сделка между клиентом и продавцом определенного товара. Каких-либо комиссий при этом не предусматривается. Чаще всего клиент должен заплатить первоначальный взнос.

Если при покупке в магазине основным документом является кредитное соглашение, то это уже банковский кредит. В данном случае он становится участником взаимоотношений с финансовой организацией. В его историю кредитования вписывается очередной заем.

Преимущества и недостатки кредита и рассрочки

Если вы не знаете, что выгоднее – кредитование или рассрочка, изучите все достоинства приобретения товаров в рассрочку перед кредитованием, а также минусы этих способов приобретения товаров.

Достоинства рассрочки:

- Отсутствие процентов переплаты за товар. Если смотреть на эту характеристику, рассрочка оказывается выгоднее, чем кредит. Но необходимо помнить о дополнительных затратах, требующихся в период оформления покупки. Это может быть единоразовая комиссия в момент получения товара, покупка страховки.

- Оперативность оформления.

- Не нужно собирать большой пакет документов.

- При оформлении рассрочки не проверяется история кредитования заемщика.

- Гибкая схема выплаты долга.

- Возможность просто обменять товар в ситуации необходимости либо возвратить средства.

Недостатки рассрочки:

- Короткий период возвращения. При крупных покупках ежемесячная выплата составляет значительную сумму.

- Не всегда существует возможность купить тот товар, который необходим.

- Внесение начального взноса.

- Владельцем товара человек станет только при выплате всей цены покупки.

Преимущества кредита:

- Период кредитования – от 1 месяца до нескольких десятков лет.

- Получив ссуду, человек может купить нужный товар, где пожелает.

- Можно оформить быстрый заем за небольшой период времени.

Недостатки кредита:

- Существует переплата в виде процентов.

- Иногда нужно оформлять залог.

- Для оформления кредитной заявки необходимо принести в банк большой пакет документов.

- При оформлении кредита будут проверять кредитную историю заемщика.

- Значительные штрафные санкции за несвоевременную выплату.

Невозможно однозначно определить, какой продукт выгоднее. Для людей с плохой кредитной историей рассрочка может стать единственным вариантом. Для тех, кто не может выплатить большую сумму за короткий период, лучше оформить кредит.

https://www.youtube.com/watch?v=KWhaP_IPDGk

В любом случае, перед оформлением сделки, необходимо изучить условия соглашения, чтобы в будущем избежать переплат и штрафных санкций.

Видео:Рассрочка и кредит. В чем разница / Покупки в рассрочку и кредитСкачать

Чем отличается рассрочка от кредита

Рассрочка и кредит – для многих это тождественные понятия, однако это не так.

Это две разные финансовые операции, итогом которых является предоставление денег, товара или услуги.

Давайте разберём разницу между кредитом и рассрочкой – условия договора, порядок предоставления.

Что такое кредит

Кредит – предоставление определенной суммы денег банком частному или юридическому лицу. Эта услуга предоставляется на платной основе, кредитор получает денежное вознаграждение. Обычно банки предоставляют денежный кредит, потребительский (для приобретения товара, услуги), ипотечный. Кредитная деятельность регулируется государством, основание – закон №353-ФЗ.

Основные признаки кредита:

- Одна из сторон имеет разрешение Центробанка на осуществление этого вида деятельности.

- Возвратность и дифференцировалось – основные признаки кредита.

- Размер вознаграждения (годовой ставки) устанавливается банком.

- Условия получения есть в свободном доступе – на официальном сайте банка, в отделениях.

Срочность – установленный порядок возврата денежных средств, нарушение которого является причиной наложения штрафных санкций. Периодичность погашения долга – ежемесячно или разовой суммой в установленный срок.

Важно: займ – это не вид кредита, хотя имеет те же признаки, но вознаграждение не является обязательным условием. Займ может предоставляться без начисления ставок.

Что такое рассрочка

Рассрочка – это предоставление товаров, услуг с отсроченной оплатой. Обычно стоимость распределяется на несколько платежей, периодичность – неделя или месяц. Главное условие – отсутствие денежного вознаграждения в любом виде. Отсрочку могут предоставлять юридические и физические лица. Основание – статья 488 и 489 Гражданского кодекса РФ.

Признаки рассрочки:

- Предмет договора – только товар или услуга. По рассрочке денежные средства не выдаются.

- Нет явной выгоды – комиссии, процентной ставки.

- Минимальные требования к покупателю.

- Быстрое оформление.

- Большой первоначальный взнос.

Иногда торговые сети заменяют понятия «рассрочка», выдавая за нее товарные кредиты. Это происходит для привлечения потенциальных покупателей.

Важно: перед подписанием договора рассрочки убедитесь, что вторая сторона соглашения магазин, а не банк. Документ может отличаться условиями предоставления услуги.

В чем разница кредита от рассрочки

Главное отличие – явное отсутствие дополнительной комиссии, процентной ставки для договора рассрочки. Цель этой услуги – повышение продаж, а не получение прибыли за распределение платежей за него на несколько этапов. Кредит же подразумевает взимание дополнительной суммы за предоставление денежных средств.

Дополнительные отличия прописаны в таблице:

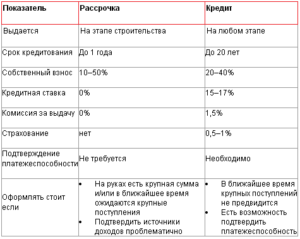

| Параметр | Кредит | Рассрочка |

| Срок | До 25 лет | 3-6 месяцев |

| Предмет договора | Деньги, товар, услуга | Только товар, услуга |

| Документы | Паспорт, 2-НДФЛ, выписки, справки | Только паспорт |

| Время рассмотрения | До 7 дней | 20-40 мин. |

| Требования к заявителю | Возраст, прописка, доходы | минимальные |

Для рассрочки существует обязательное условие – первый взнос. Его размер – 10-50% от полной стоимости товара или услуги. Этим торгующая организация защищает свои финансовые интересы.

Совет: иногда в рассрочку дают товар с повышенной стоимостью. Сравните цены на эту продукцию в других организациях, возможно выгоднее будет накопить нужную сумму и сэкономить на стоимости.

Что лучше кредит или рассрочка

Эти понятия отличаются друг от друга, общие признаки – ежемесячное погашение долга, ответственность за несоблюдение условий договора. У услуг разные цели. Если необходим большой объем денег, оформляют соглашение кредитования. Для покупки товара (услуги) с графиком выплат полной стоимости нужен договор рассрочки.

Когда нужно оформлять кредит:

- Требуется относительно большая сумма денег.

- Срок возврата – от 6 месяцев и более.

- Нет необходимости указывать цели кредитования. Исключения – ипотека, автокредитование, товарный кредит.

Рассрочка:

- Выбран товар, есть возможность купить его с поэтапным погашением стоимости.

- Быстрое оформление, предмет договора можно забрать в тот же день.

- Не нужно переплачивать, стоимость остается неизменной независимо от формы покупки.

Перед оформлением соглашения проверьте стоимость в договоре и ценник. Также продавец может включить дополнительные услуги – гарантию, страховку.

Как оформить рассрочку

Оформление происходи в торговом зале или представительстве магазина. Документы – паспорт, или удостоверение личности, аналогичное ему. Перед сделкой ознакомьтесь с договором, графиками платежей и способами погашения долга. Обязательно узнайте штрафные санкции, возникающие в случае несвоевременной оплаты.

Порядок оформления:

- Первое – выберите товар, который нужно приобрести.

- Изучите документацию – договор, гарантия.

- Подайте заявление, дождитесь ответа.

- Подпишите соглашение.

- Внесите первоначальный взнос.

- Заберите товар.

До момента окончательной выплаты стоимости товар остается залоговым. В случае нарушения условий соглашения магазин может его забрать, потребовать компенсацию за использование.

Важно: допускается оформление третьим лицом, но по нотариально заверенной доверенности. Представитель должен взять свой и ваш паспорт.

Где оформить рассрочку

Если услуга предоставляется торговой организацией – оформление происходит непосредственно в магазине. Исключение – для подписания бумаг нужно поехать в представительство или центральный офис. Но такое практикуется редко, большой процент отказа от услуги.

Альтернативные варианты оформления:

- Онлайн-сервис. Заполняется анкета на сайте, решение приходит в СМС или на электронную почту. Но все равно нужно привести оригиналы документов, подписать договор.

- В отделении банка, если он участник сделки. Часто банки предоставляют выгодные рассрочки, а продавец закладывает расходы в стоимость товара.

- В представительствах торговых организаций.

Магазин или банк будет проверять кредитную историю. Именно она часто становится причиной отказа, если в прошлом вы не выполняли финансовые обязательства.

Совкомбанк, карта «Халва» с опцией Cash Back

- Лимит по карте: 350 000 рублей;

- Процентная ставка: от 0 до 10%, штраф за просрочку насчитывается с 6-го дня, размер – 0,1%;

- Льготный период: 730 дней, Cash Back для покупок от 50 тысяч в месяц размер равен 1,5%;

- Годовое обслуживание: плата не взимается;

- Размер комиссии при снятии наличных: комиссия не снимается;

- Mastercard.

Узнать больше

Хоум Кредит, «карта рассрочки»

- Лимит по карте: до 300 000 рублей;

- Процентная ставка: от 0 до 29,9%? Погашение задолженности возможно в любой момент;

- Льготный период: 365 дней;

- Годовое обслуживание: плата не взимается;

- Размер комиссии при снятии наличных: снятие наличных не допускается;

- Visa Classic.

Узнать больше

Карта рассрочки #вместоденег от Альфа-Банка

- максимальный лимит – 100 тысяч рублей;

- проценты за пользование 36,5% годовых;

- дополнительные комиссии и страховки – отсутствуют;

- выпуск и обслуживание карты — бесплатно;

- кэшбек не предусмотрен.

Узнать больше

Все плюсы и минусы

Главный плюс рассрочки – неизменная стоимость товара или услуги. Исключение – обязательное оформление дополнительных услуг. Это может быть гарантийное обслуживание от магазина, страхование жизни. Отказ от них повлечет аннулирование сделки.

Преимущества:

- Быстрое оформление.

- Минимальный пакет документов.

- Требования к заемщику.

- Товар можно забрать в тот же день.

Недостатки:

- Небольшой срок оплаты частями, не превышающий 12 месяцев.

- Необходимо внести первый взнос от 15% от стоимости.

- Часто невозможно отказаться от дополнительных услуг.

Купить товар в рассрочку или оформить кредит на него? Для выбора рассчитайте общие финансовые затраты, ваши возможности по ежемесячным выплатам. Иногда взять кредит с процентной ставкой выгоднее, чем купить товар по завышенной цене в рассрочку.

Видео:Чем отличается кредит от рассрочкиСкачать

Чем рассрочка отличается от кредита и что лучше?

Красиво жить хочется всем. Машина, квартира, современная техника, модный телефон – желание большинства нормальных людей. Вот только не у всех на это есть деньги, чтобы приобрести в одночасье. Поэтому люди прибегают к таким услугам, как рассрочка и кредит. Разница между ними известна не всем.

Чем рассрочка отличается от кредита?

Кредиты позволяют улучшить качество жизни и сделать ее более приятной и комфортной. Они выручают в самых различных ситуациях. Кредиты могут быть коммерческими, потребительскими и автокредитами.

В качестве заемщиков могут выступать как юридические, так и физические лица. Кредит можно получить как в банке, так и в торговой точке на покупку товара. Он выдается под проценты и на всевозможные сроки.

Чем рассрочка отличается от кредита? Основная разница в том, что при рассрочке не может быть никаких переплат по товару (услуге). И получить ее в банке невозможно, так как это противоречит основной деятельности кредитной организации.

https://www.youtube.com/watch?v=L805WjbMlKc

Если в документах фигурирует банк, то есть договор купли-продажи заключается с его участием, это кредит.

Чем рассрочка отличается от кредита? Чаще всего рассрочка предоставляется на покупку бытовой техники и транспортных средств. Кроме этого, отличие рассрочки от кредита состоит в сроках финансирования. Обычно услуга предоставляется на короткий срок — от 3 до 12 месяцев. Редко на два года. Выплату же потребительского кредита можно растянуть на 3-5 лет.

Реклама, предлагающая купить товар в рассрочку, довольно часто встречается на экране телевизоров и баннерах на улице. Какая же разница между рассрочкой и кредитом?

Существует два варианта рассрочки. Первый — когда услуга представляет собой кредит. В данном случае договор на покупку товара заключается с торговой точкой, а кредитный договор подписывается с банком.

При этом продавец получает деньги от банка, покупатель приобретает товар и обязанность рассчитаться с долгом в течение установленного срока, внося ежемесячно определенную сумму. По сути, рассрочка и кредит — одно и тоже. Разница в том что, при покупке в рассрочку вы не переплачиваете за товар.

И тут возникает вопрос: «При оформлении рассрочки заключается кредитный договор, в котором указана процентная ставка. В сумму ежемесячного платежа включены проценты за использования кредитом.

Как же получается, что покупатель не переплачивает за товар?» Для того чтобы клиенту предоставить «0% годовых» торговая организация делает скидку на товар, а банк своими процентами эту скидку и накручивает. То есть все расходы берет на себя торговая организация. Отсюда и получается, что желанную вещь клиент приобретает без каких-либо переплат.

Второй вариант — когда рассрочку предоставляет сам магазин. Это и есть «истинная» рассрочка, где соглашение заключается непосредственно с самим продавцом, без каких-либо посредников. Проценты, дополнительные взносы и комиссии при этом виде расчета не предусматривается.

Единственное за что придется доплатить – это за рассмотрение анкеты и оформление всех необходимых документов. Стоимость данной услуги магазины устанавливают сами и обычно включают в общую сумму рассрочки.

Второе отличие рассрочки от кредита при покупке товара — это правоотношение. Договор купли-продажи должен составляться с продавцом. И в случае каких-либо претензий обращаться необходимо будет к нему.

Сумма, составляющая стоимость товара, выплачивается ежемесячно равными долями. Чаще всего в этом случае предусматривается большая часть первоначального взноса (обычно не менее 30%).

Кто может оформить рассрочку?

В различных банках разные критерии относительно того, кому они готовы выдать кредит. При оформлении более точную информацию стоит получить у сотрудников банка. Если говорить в общих чертах, то человек должен иметь работу, гражданство РФ и возраст от 18 до 65 лет.

Стоит заметить, что большинство банков не заключают кредитный договор с людьми, проживающими в регионах, где не присутствуют их филиалы и отделения. Кроме этого, оформление рассрочки гражданам Чеченской республики, республик Дагестан, Северная Осетия и некоторых других южных республик возможно лишь в регионе прописки.

Какие документы нужны для оформления рассрочки?

Перечень документов, необходимых для оформления рассрочки, во многом зависит от того, где ее оформляют. Если вы приобретаете товар в торговом центре через кредитного специалиста, то для оформления необходим будет паспорт и второй документ, подтверждающий вашу личность, на выбор (СНИЛС, водительские права или военный билет).

Если договор оформляется непосредственно между продавцом и покупателем, то в этом случае необходим будет паспорт и договор купли-продажи. В нем и будут указаны условия покупки: первоначальный взнос, срок и сумма ежемесячных платежей. Иногда может потребоваться справка о доходах или поручительство третьих лиц.

Особенности рассрочки

Чем рассрочка отличается от кредита? Приобрести в рассрочку можно любой товар: как бытовую технику, мебель и меховые изделия, так и ювелирные изделия, и пластиковые окна. Но чаще всего торговые организации устанавливают определенные ограничения на рассрочку.

Магазины проводят акции, по которым в течение определенного периода времени имеется возможность купить весь товар или какую то ограниченную категорию товара в «кредит под 0% годовых».

Поэтому чаще всего рассрочка — это всего лишь маркетинговый ход для увеличения количества трафика посещения торговой точки.

Что лучше: кредит или рассрочка?

Планируя оформить рассрочку, необходимо правильно оценить свои возможности, так как услуга имеет как преимущества, так и недостатки.

Итак, о преимуществах. Оформление происходит быстро, без каких либо жестких требований к предоставляемым документам. При покупке в рассрочку отсутствует переплата.

https://www.youtube.com/watch?v=LJ5rXSVqIaM

Если же говорить о недостатках, то это:

- Непродолжительный срок финансирования.

- Большой размер ежемесячных платежей.

Поэтому ответить однозначно на вопрос о том, что лучше: кредит или рассрочка, невозможно. Все определяется вашими финансовыми возможностями.

На что необходимо обращать внимание при покупке товара в рассрочку?

Возможность приобрести товар в рассрочку радует многих. Поэтому не все адекватно оценивают происходящее вокруг них. Не следует сразу бросаться в омут головой, необходимо трезво взглянуть на окружающее.

Возможно, стоимость товара в торговой точке, предлагающей данную услугу, значительно завышена. Стоит изучить подобные предложения в других магазинах и сравнить их со стоимостью предлагаемого в рассрочку товара.

Как оформить рассрочку

Продажа товара с отсрочкой его оплаты всегда происходит в магазине. Рассмотрение заявки занимает всего 15-20 минут, пока банк или торговая сеть принимают решение о возможности предоставить рассрочку. Для оформления потребуется только паспорт, в отличие от потребительского кредита, когда часто нужны документы о зарплате и трудовой занятости.

Рассрочить стоимость товара гораздо проще, критерии одобрения минимальны. Решение принимает скоринговая система (при отправке заявки в банк) или администратор в магазине.

В первую очередь смотрят на возраст человека, обычно отклоняют заявки молодых людей до 21 года и пенсионеров. Еще один важный момент – поведение и внешний облик покупателя.

Если есть признаки злоупотребления спиртным или не вполне адекватное поведение, в предоставлении отсрочки откажут.

При рассмотрении заявки на потребительскую ссуду оценивается банковская история человека. Если вы берете быстрый товарный кредит под видом рассрочки или торговая сеть сама дает вам отсрочку выплаты, проверка всегда проходит поверхностно или вовсе отсутствует. Это означает, что даже при плохой кредитной истории можно надеяться на одобрение.

Основной документ при оформлении отсрочки в магазине – договор о приобретении дорогостоящей вещи. График оплаты товара расписывается непосредственно в нем или составляется как приложение. Банковская рассрочка документируется как обычный кредит. В пакет бумаг входит договор займа и график выплаты, часто выдается карта для погашения долга.

При оформлении рассрочки, как и при кредитовании в банке, вам настойчиво предложат купить страховку, которая зачастую оказывается ненужной. Каким образом можно отказаться от страховки по кредиту читайте в нашей статье.

В магазине, скорее всего, еще навяжут гарантию как обязательную услугу. Некоторые торговые сети даже берут процент или фиксированный тариф за оформление договора.

По закону вы имеете право отказаться от этих опций, но тогда вам не выдадут отсрочку без объяснения причин, поэтому многие покупатели предпочитают играть по правилам продавца.

Основные отличия рассрочки от кредита

Можно выделить следующие значимые отличия:

- При получении кредита договор заключается между банком и заемщиком. При рассрочке они тоже часто выступают сторонами соглашения, но порой кредитором становится сама торговая сеть;

- На одобрение отсрочки в магазине нужно всего несколько минут, а на рассмотрение кредитной заявки может уйти 1-2 дня;

- Срок выплат. Рассрочка обычно выдается на короткий период, максимум на 1-2 года. Потребительские кредиты могут оформляться на 5 лет и больше. Чем раньше вы оплатите свою покупку, тем лучше, в банках же может быть штраф за досрочное погашение займа;

- Ввиду малого срока отсрочки размер ежемесячных платежей может быть большим. При кредитовании в банке вы вправе растянуть выплату на максимально возможный срок, тем самым получив приемлемый платеж;

- В магазине чаще всего просят предоплату за товар в размере 10-20%, но некоторые торговые сети готовы рассрочить всю стоимость. Нецелевое кредитование в банке не предполагает внесение первоначального взноса;

- Клиент не платит проценты, цена товара распределяется равными платежами;

- Если отсрочка дается продавцом, у него остается право потребовать вернуть товар при его неоплате. Таким образом, приобретенная вещь находится в залоге до полной выплаты по графику.

Есть понятие скрытого кредита, который торговые сети выдают за рассрочку. Покупатель заплатит стоимость товара по ценнику, но по документам он оформляет заем в банке.

Дело в том, что магазин делает скидку на сумму процентов, а в итоге получается базовая стоимость вещи.

При истинной рассрочке в графике платежей отсутствует столбец с переплатой, а сторонами договора выступают только покупатель и магазин.

https://www.youtube.com/watch?v=Tw0xdglVkeM

К примеру, вы решили купить телевизор за 15 тысяч рублей и выплатить его стоимость за 12 месяцев. Ваш платеж составит 1250 рублей в месяц. При рассрочке магазин получит озвученную стоимость товара в полной мере. Если же под ней скрывается кредит, цена телевизора с учетом скидки будет 13 600 рублей, а 1400 – проценты за пользование займом.

Карты рассрочки

Все чаще банки предлагают оформить так называемые карты рассрочки. На деле же они представляют собой не что иное, как кредитные карты. Единственное отличие их от кредиток — длительный льготный период, когда вы можете вернуть деньги на счет без процентов.

По соглашению с некоторыми партнерами срок льготного кредитования может достигать 24 месяцев, по обычным кредитным картам срок выплаты без процентов всего 1-2 месяца. С выгодными условиями по картам рассрочки Совесть и Халва так же можете ознакомиться у нас.

Пользоваться таким пластиком выгодно, если вы планируете покупки в торговых сетях, с которыми сотрудничает банк. В остальных случаях беспроцентный период составит всего пару месяцев.

Если вы не успеете вернуть деньги в срок, на потраченную сумму насчитают проценты, как это и происходит по кредитке.

К тому же, при пользовании картой может взиматься плата за годовое обслуживание, СМС-информирование и прочие услуги.

Однако у таких карточек есть и плюсы:

- Одобрение банка нужно получить только один раз. После этого вы сможете тратить средства в пределах выделенного кредитного лимита, когда захотите;

- Некоторые торговые сети готовы давать отсрочку выплаты на срок до 24 месяцев, что действительно выгодно;

- Можно одновременно выплачивать стоимость нескольких покупок, если позволяет сумма вашего карточного лимита;

- Часть потраченных денег возвращается на карточку в виде небольшого кэшбэка. Обычно он не превышает 1-2%, но этого хватает для оплаты годового обслуживания;

- Вместе с пластиком вы получаете другие возможности обслуживания в банке. Например, личный кабинет на сайте или мобильное приложение с удобным пополнением счета карты.

На что обратить внимание при покупке в рассрочку

При подписании договора на отсрочку оплаты вас должны интересовать следующие его пункты:

- Сроки выплаты;

- Отсутствие процентов;

- Стоимость приобретаемого товара;

- Сумма ежемесячного взноса;

- Размер неустойки при просрочке;

- Дополнительные платежи;

- Другие условия выплаты, решение спорных ситуаций.

Нельзя однозначно сказать, что выгоднее оформить, кредит или рассрочку в магазине. В зависимости от ситуации тот и другой вариант может быть уместен.

Если учесть, что под видом рассрочки многие магазины предлагают товарные кредиты, вопрос отпадает.

Вы можете получить ссуду в торговой сети или открыть кредитную карту, не потеряв в деньгах, ведь часто при рассрочке устанавливается базовая стоимость товара.

Если статья оказалась вам полезна, делитесь ей в социальных сетях и не забывайте подписываться на наши обновления.

finansy/otlichie-rassrochki-ot-kredita

Отличия кредита от рассрочки

Для того чтобы понять, в чем реальное отличие рассрочки от кредита, нужно определить, что же это за услуги в отдельности.

Кредит — это целевое финансирование банка, на покупку того или иного продукта за счет заемных средств под определенные проценты и на оговоренный срок. То есть, банк полностью оплачивает вашу покупку, а вы возвращаете ему деньги с учетом процентной ставки, установленной на момент подписания договора о кредитовании.

Понятие рассрочки несколько иное — это способ покупки, при котором магазин предоставляет покупателю возможность оплатить товар равными частями, без дополнительных платежей на протяжении нескольких месяцев. То есть, магазин, для увеличения спроса на свой товар, позволяет покупателю отдавать долг за товар небольшими частями.

Следовательно, основное отличие кредита от рассрочки, это то, что кредит может оформить только банк и при этом запросит у вас проценты, а о рассрочке можно договориться в магазине и не переплачивать ничего за купленный товар.

Часто крупные сетевые магазины техники, продажи автомобилей или ювелирных украшений сотрудничают с банками, и стараясь увеличить свой товарооборот, приглашают их представителей для оформления мгновенных кредитов.

Соответственно, придя в магазин за покупкой, вы можете непосредственно на месте, обратившись к банковскому сотруднику, провести оформление кредита на конкретный товар.

https://www.youtube.com/watch?v=emwWoEMjBAM

Некоторые банки предлагают не кредит, а рассрочку. Однако, не стоит забывать, что банк не работает за бесплатно.

И если вам предложили беспроцентную рассрочку, значит, магазин продал банку товар по оптовой цене, а разницу между оптовой и розничной ценой забрал в счет процентов.

Вы, по сути, не заплатили ничего лишнего по отношению к ранее установленной цене, но все же это будет кредит. Вам могут предложить массу дополнительных опций при условии беспроцентной рассрочки (страховку, гарантийный срок, техническое обслуживание).

А вот чистая рассрочка оформляется непосредственно с представителем магазина. И чаще всего подобные покупки можно сделать только на протяжении определенного времени. А если учесть что продажа товара в это время может быть со скидкой, то скорее всего, в рассрочку его вам смогут отдать только по стандартной цене.

Для простоты понимания разницы между рассрочкой и кредитом рассмотрим следующие показатели:

- Отсутствие процентов — это явное отличие рассрочки от кредита (хотя уже есть банки предлагающие беспроцентную рассрочку на все, но только в партнерских сетях);

- Срок оформления — чаще всего рассрочку можно оформить за 15-20 минут, и для нее вам достаточно иметь при себе паспорт, а в случае с кредитом может понадобиться больше времени, да еще и нужно будет предоставить множество дополнительных бумаг;

- Кредитная история для магазина не важна, точнее, они ее не проверяют в отличие от банка. В большинстве случаев именно подпорченная кредитная история становится причиной отказа банка в кредите;

- Рассрочка предполагает первоначальные взносы в размере не меньше 30% от стоимости товара, а вот банк может такого не требовать;

- Срок кредитования, как правило, может достигать 5 лет, а рассрочку магазин чаще всего предоставляет сроком до полугода;

- Чаще всего кредит выдается под поручительство или залог, а рассрочка практически никогда ничем не подкрепляется, что весьма выгодный вариант для покупателей;

- При кредитовании, купленный товар сразу является собственностью клиента, а во время рассрочки он передается ему на условиях пользования, и лишь после полного погашения задолженности становится собственностью.

Единственным местом для оформления рассрочки является непосредственно магазин или предприятие, оказывающее ту или иную услугу. Только на основании личной договоренности между продавцом и покупателем может выдаваться рассрочка.

При этом никакая третья сторона не привлекается для подтверждения возвратности полученной рассрочки.

Но все же магазин получает от клиента подписанный договор купли-продажи, или расписку с указанием паспортных данных, на основании которой в дальнейшем он сможет потребовать возмещения задолженности через суд, в случае невыполнения своих обязательств покупателем.

Рассрочку, в отличие от кредита, может оформить любой покупатель, который не вызовет никаких подозрений у продавца или уполномоченного менеджера.

В случае кредита, человек должен соответствовать ряду требований, выдвигаемых банком: возраст, гражданство, стаж работы, справки о доходах и другое.

Если речь идет о магазине, они чаще всего не требуют никаких подтверждений о доходах, если не говорится о крупных покупках. Согласитесь, это хорошо, иметь возможность получить рассрочку, если в кредитах вам постоянно отказывают.

При оформлении рассрочки при себе должен быть только паспорт. На основании него заполняется договор купли-продажи, в котором указывается уплаченная сумма первого взноса, расписывается срок рассрочки и размер каждого из платежей.

При оформлении кредита, кроме паспорта, у вас могут попросить второй документ для подтверждения личности, справку с места работы о доходах за последние 6 месяцев, документы на имущество, которые вы готовы предоставить в залог.

Особенности и нюансы рассрочки

В отличие от кредита, который можно оформить в любое удобное время, рассрочка выдается магазином только в определенный «акционный» период или по индивидуальной просьбе покупателя. Чаще всего подобные акции — это единовременная мера для повышения интереса к магазину и способ увеличения притока клиентов для совершения покупок.

https://www.youtube.com/watch?v=n8btfvF9prM

А также не стоит забывать, что в рассрочку могут давать далеко не все товары, и для каждого из видов покупок может применяться совершенно разный срок рассрочки.

Плюсы и минусы

У рассрочки, как и у любого финансового продукта есть ряд преимуществ перед кредитом, однако, никто не отменял и наличие минусов.

Давайте разбираться детальнее.

Среди плюсов особенно стоит выделить:

- отсутствие дополнительных надбавок и комиссий за отсрочку платы за товар;

- минимальные требования к заемщику в отличие от кредитования;

- скорость оформления рассрочки значительно выше;

- нет необходимости привлекать поручителей или оставлять залог.

А вот в минусы смело можно добавить:

- небольшой срок предоставления рассрочки;

- необходимость вносить первый взнос;

- из-за небольшого срока рассрочки увеличивается сумма ежемесячного взноса.

Нет однозначного ответа, что же лучше: рассрочка или кредит. Этот вопрос для себя должен решить каждый в отдельности, ведь для кого-то более важную роль сыграет отсутствие переплат и возможность быстро погасить долг, а для кого-то более привлекательным будет получение максимального срока отсрочки платежа, и при этом уплаченные проценты не вызовут никаких переживаний.

🎦 Видео

Как работает рассрочка, и как ей выгодно пользоватьсяСкачать

НЕ БЕРИ РАССРОЧКУ! (пока не посмотришь это видео)Скачать

Рассрочка и кредит. В чем разница?Скачать

ОТЛИЧИЕ ИСЛАМСКОЙ РАССРОЧКИ ОТ КРЕДИТА #рассрочка #кредитСкачать

Стоит ли покупать в рассрочку или кредитСкачать

Финансовая грамотность. Кредит или рассрочкаСкачать

Чем отличается рассрочка от кредита в магазине?Скачать

НЕ БЕРИ РАССРОЧКУ CHERY ПОКА НЕ ПОСМОТРИШЬ ЭТО ВИДЕО (вся правда о рассрочке на автомобили Chery)Скачать

Рассрочка и потребительский кредит: рассказываем о подвохах и выгодахСкачать

Как получить ипотечный кредит в Италии. Какая ставка выгоднее. Дают ли ипотеку иностранцам.Скачать

Чем лизинг отличается от кредита?Скачать

Чем отличается кредит от рассрочки?Скачать

Кредит или рассрочка? Что выгоднее? | Подкаст "Что по деньгам?" #казахстан #экономика #кредитСкачать

Чем отличается рассрочка от кредитаСкачать

Уменьшать срок или сумму ежемесячного платежа? Что выгоднее при досрочном погашении ипотеки/кредита?Скачать

Кредиты против рассрочкиСкачать

OMODA C5 в рассрочку, НА СКОЛЬКО ЭТО ВЫГОДНО? Я посчитал у дилера ОМОДА.Скачать

: вклады для физических лиц")