2 сентября 2021 г. Минфин разместил 4 выпуск «народных» ОФЗ по новым правилам объемом 15 млрд. руб. Сроки размещения ценных бумаг – со 2 сентября 2021 г. по 25 февраля 2021 г., срок погашения – 31 августа 2022 г.

Давайте разберемся, выгодно ли инвестировать в ОФЗ или это очередная завлекаловка? В чем плюсы и минусы инвестиций в ОФЗ-н, где подводные камни? Правда ли, что ОФЗ-н выгоднее депозита? Обо всем этом вы узнаете на Brobank.

- Для начала немного теории

- А что с доходностью?

- Посчитаем доходность?

- Сравним полученную доходность по ОФЗ-н с доходностью депозитов в крупных банках

- Преимущества и недостатки инвестирования в ОФЗ-н

- Где купить облигации федерального займа физическому лицу

- Что такое ОФЗ?

- Надежны ли ОФЗ?

- Как купить ОФЗ физическому лицу?

- Сколько можно заработать на облигациях?

- Хочу еще больше денег (доходности по ОФЗ)

- Приятный бонус для владельцев облигаций

- Инвестиции для чайников: как покупать облигации

- Какие бывают облигации?

- Как купить?

- 1. Открыть брокерский счёт

- 2. Открыть ИИС

- 3. Купить ПИФы

- Выводы

- Способы купить ОФЗ физическим лицам, где выгоднее и какие комиссии платить

- Способ первый: через банк

- Народные ОФЗ и их отличия от остальных

- Комиссии при покупке ОФЗ-н

- Где приобрести?

- Способ второй: через брокера

- Понятие фондового рынка и торговля

- Как простой человек может выйти на биржу?

- Небольшой процент за операции

- Как покупать?

- ИИС и налоговый вычет

- Облигации компаний

- Где выгоднее?

- Подведём итоги

- Офз для физических лиц 2021 — доходность и отзывы

- Что это такое и зачем они нужны

- Цели государства

- Срок действия

- Виды с расшифровками

- По типу купонных выплат

- По номиналу

- Преимущества и недостатки

- Как зарабатывать на них

- Как рассчитывается ставка ОФЗ

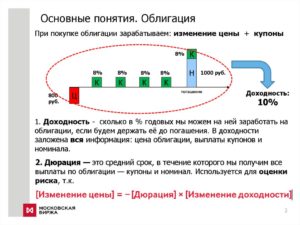

Для начала немного теории

Облигация — долговая ценная бумага: покупка облигации означает предоставление займа предприятию или государству, который оно обязано вернуть (выкупить облигацию).

Облигации выпускают предприятия, муниципальные органы, государство. Облигации федерального займа выпускает Министерство финансов РФ.

Купить их можно на фондовой бирже, для этого нужно выбрать брокера и отрыть у него счет. (сюда можно вставить ссылку например, купить облигации в Тинькофф-инвестициях)

Комиссии у брокера при покупке обычных облигаций в среднем от 0,0177% до 0,3%. Для начинающих инвесторов при открытии брокерского счета могут быть спецпредложения – минимальные комиссии или отсутствие комиссий на определённый период времени.

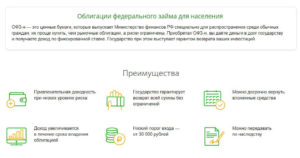

ОФЗ-н — это ценные бумаги, которые выпускает Министерство финансов РФ специально для распространения среди обычных граждан: их проще купить, чем рыночные облигации, а риски ограничены.

Приобретая ОФЗ-н, вы даёте деньги в долг государству и получаете доход по фиксированной ставке. Государство выступает гарантом возврата ваших инвестиций.

Сейчас Минфин размещает 4-й выпуск ОФЗ-н. И если размещение 2 первых выпусков прошло в условиях ажиотажного спроса, то третий выпуск был раскуплен на 60%. Поэтому Минфин решил завлечь россиян на 4-й выпуск ОФЗ-н более привлекательными условиями:

- Отсутствие комиссии банкам-агентам (расходы будет нести сам Минфин). При покупке ОФЗ-н банки не будут удерживать с вас комиссию, как это было при покупке ОФЗ-н предыдущих выпусков. Для покупки ОФЗ-н не нужно открывать брокерский или инвестиционный счет – их можно купить в 4-х банках: Сбербанке, ВТБ, Промсвязьбанке и Почта Банке.

- Минимальная сумма покупки снижена с 30 тыс. руб. до 10 тыс. руб., а это значит, что инвестиции стали еще более доступными для россиян. Не нужно много и долго копить. Можно стать инвестором с одной зарплаты.

- ОФЗ-н разрешено использовать в качестве залога для получения банковских кредитов. ОФЗ-н перестали быть неликвидом. Раньше нужно было держать их до погашения. Теперь под ОФЗ-н можно взять кредит. Но только в том банке, где вы их купили и при наличии в банке соответствующих программ кредитования.

Снижение минимального размера покупки с 30 000 руб. до 10 000 руб. и возможность купить ОФЗ-н без комиссий, делает этот инструмент доступным широкому кругу начинающих инвесторов.

А что с доходностью?

Купонная ставка по облигациям установлена на уровнях: 6,5% годовых – по первому купону, 7% годовых – по второму, 7,05% годовых – по третьему, 7,1% годовых – по четвертому, 7,25% годовых – по пятому, 7,35% годовых – по шестому.

Посчитаем доходность?

Воспользуемся калькулятором для расчета доходности по ОФЗ-н, который есть на сайте Минфина РФ.

Например, вы купили 30 штук ОФЗ-н 4 выпуска 6 сентября 2021 г. Доходность к погашению (при владении в течение 3-х лет до даты погашения) составит 7,15% годовых.

Дата покупки06.09.2021Количество приобретаемых Облигаций, шт.30Номинальная стоимость одной Облигации, руб.1 000,00Цена размещения одной Облигации, % от номинала100%Накопленный купонный доход, руб.

0,71Стоимость Облигаций, руб.30 021,30в т.ч.:чистая стоимость Облигаций, руб.30 000,00в т.ч.:

сумма купонного дохода, накопленного по Облигациям, руб.

21,30Доходность к погашению Облигаций, % годовых7,15%

Сравним полученную доходность по ОФЗ-н с доходностью депозитов в крупных банках

Срок депозитаБанк ВТБСбербанк Вклад «Сохраняй»Промсвязьбанк Вклад «Мой доход»Альфа-банк Вклад «Победа +»МКБ Вклад «Мега Онлайн»До годаВклад «Время роста». От 30 тыс. руб., без пополнения и снятия. На год — 6,6%-6,7%. Для владельцев Мультикарты с подключенной опцией «Сбережения» доходность — 7,1%-8,2% годовых.От 1 000 руб. Без пополнения и снятия. На 1 год – 4,85%.От 10 000 руб.

Пополнение в течение первых 30 дней. На 1 год – 6,65% годовых.От 10 000 руб. Без снятия и пополнения. На 1 год – 6,17% годовых.От 1 000 руб. Пополнение в течение первых 95 или 185 дней. На 1 год – 7% годовых.24-36 мес.Вклад «Выгодный». От 30 000 руб., без пополнения и снятия, 5,69% годовых.На 3 года – 5,09% годовых.На 2 года– 6,75% годовых.На 2-3 года – 6,1%.От 1 года до 3-х лет – 7,2%.

Доходность ОФЗ-н повыше, чем доходность депозитов в крупных банках.

Если же сравнивать с доходностью ОФЗ, то обычные ОФЗ будут доходнее народных, и порог входа ниже – от 1 000 руб. При покупке ОФЗ с индивидуального инвестиционного счета (ИИС), можно получить налоговый вычет в размере 13% от внесенной суммы, но не более 52 000 руб. А это дополнительная доходность ваших инвестиций.

Преимущества и недостатки инвестирования в ОФЗ-н

ПреимуществаНедостатки

- Высокая надежность. Доходность гарантирована Минфином. Ну а если вдруг случится дефолт, плохо будет всем, не только держателям ОФЗ-н.

- Возврат всей суммы без ограничений (возврат депозита при отзыве лицензии у банка – не более 1, 4 млн. руб.)

- Доходность повыше, чем у депозитов.

- Доходность увеличивается в течение срока владения облигаций.

- Низкий порог входа – от 10 000 руб.

- Отсутствие комиссий при покупке.

- Можно использовать в качестве залога для получения банковских кредитов.

- Не входит в систему страхования вкладов.

- Невысокие ставки, которые фиксируются на трехлетний период. Три года – долгий срок, ситуация на рынке может измениться. С учетом специфики действия системы страхования вкладов, частным лицам с небольшими активами (до 1,4 млн. руб.), выгоднее вкладывать деньги на депозиты до года и получать максимальную доходность в среднем 7-7,5% годовых и иметь доступ к деньгам.

- Досрочный возврат в течение первых 12 месяцев владения возможен с потерей выплаченного и накопленного купонного дохода за период владения. Банк-агент выкупает ОФЗ-н по цене ее приобретения владельцем, но не выше номинальной стоимости, с учетом потери полученного процентного дохода.

- Отсутствие вторичного рынка. ОФЗ-н можно продать только банку, они не торгуются на фондовом рынке, что снижает ликвидность таких бумаг.

- Нет возможности использовать ежегодный налоговый вычет в сумме до 52 000 руб. при покупке ОФЗ через ИИС. Это снижает итоговую доходность инвестиций.

На наш взгляд, ОФЗ-н интересны начинающим инвесторам, с небольшим капиталом, которые хотят разбавить свои депозиты. Для них важна простота приобретения таких бумаг, понятная доходность и минимальные риски. Более квалифицированным инвесторам такой вид вложений не очень интересен.

https://www.youtube.com/watch?v=7Ca2hirRyNY

А инвестировать в ОФЗ-н или нет – решать вам. Надеемся, что статья поможет вам сделать правильный выбор.

Где купить облигации федерального займа физическому лицу

В последнее время правительство озаботилось проблемой привлечения простых граждан, а если точнее, их средств, для инвестиций в ценные бумаги. По статистике, уровень вовлеченности в России один из самых низких в мире.

И дело не в том, что люди не хотят инвестировать или не доверяют фондовому рынку. На самом деле все гораздо проще. Граждане просто не знают порядок действий, для осуществления подобных операций. Или по простому: куда нужно пойти, чтобы вложить деньги.

Другая часть потенциальных инвесторов считает, что такие вложения характеризуются повышенными рисками. И поэтому, по старинке предпочитают вкладывать излишки денег в традиционные банковские депозиты.

Однако, на данный момент есть реальная альтернатива банковским вкладам. Речь идет об облигациях. А именно об государственных облигациях или ОФЗ (облигации федерального займа).

Что такое ОФЗ?

ОФЗ или облигации федерального займа — это ценные бумаги, которые выпускает Минфин. По сути, покупая данные облигации, вы одалживаете деньги государству на определенный срок. По ОФЗ вы будете получать купонный доход (обычно раз в полгода) на протяжении всего срока действия облигации. По его истечению вам возвращается первоначальная стоимость самой облигации.

Допустим вы купите ОФЗ с погашением в 2027 году. Стоимость одной облигации — 1000 рублей. Купон по ним составляет 9% годовых. Выплаты — раз в полгода. Т.е. на протяжении 10 лет вы зафиксируете эту доходность и каждые полгода будете получать выплаты в размере 4.5%.

Надежны ли ОФЗ?

Вложения в облигации является одним из самых надежных видов инвестирования. Если сравнивать с банковскими депозитами, то уровень надежности у ОФЗ выше.

Почему?

Надежность банковских вкладов напрямую зависит от рейтинга банка. Здесь просматривается прямая зависимость, чем выше надежность банка, тем выше надежность сохранности вкладов. Но есть и существенный минус.

За высокий рейтинг надежности приходится расплачиваться более низкими процентными ставками. Если проанализировать предложения от крупнейших российских банков (Сбербанк, ВТБ и прочие), то наблюдаем, что банковские ставки по вкладам у них самые низкие.

Разница может составлять 30-40%, чем в среднем по этому сектору.

Гарантом выплаты по ОФЗ выступает государство. И соответственно, рейтинг надежности гособлигаций? равен кредитному рейтингу самого государства. Оно отвечает по своим обязательствам перед держателями госдолга.

Если государство перестает отвечать по своим обязательствам, то происходит дефолт. Но вероятность наступления дефолта в стране гораздо ниже, чем дефолт любой частной компании. Если посмотреть на события последних нескольких месяцев, то каждый месяц закрывается несколько банков.

Выше по надежности, только облигации иностранных эмитентов. Но у них, как правило и более низкая доходность.

Как купить ОФЗ физическому лицу?

Сама процедура покупки ОФЗ не сложнее открытия банковского вклада. Все что вам нужно, это выбрать брокера для торговли на фондовом рынке, заключить с ним договор и произвести покупку ОФЗ. Также многие крупнейшие банки предоставляют подобные услуги. У них также можно будет получить консультацию в зависимости от ваших целей, какие именно в данный момент можно купить облигации.

Рекомендую: Сравнение тарифов надежных брокеров с минимальными комиссиями

Сколько можно заработать на облигациях?

На момент написания статьи самыми доходными являются облигации с датой погашения в 2027 году. Купонная ставка по ним составляет 14,27% годовых. Ни один российский банк даже близко не предлагает подобную доходность по депозитам.

https://www.youtube.com/watch?v=g5jTlrmIH9w

Обычно здесь действует правило, чем более длительная облигация, тем более высокую доходность она дает.

Краткосрочные облигации (с периодом погашения через год-два), на данный момент предлагают доходность в размере 9-11% годовых.

Но если вы нацелены на максимальный доход, то лучше присмотреться именно к долгосрочным облигациям.

На данный момент самые высокодоходные облигации дают следующую доходность:

10 самых доходных облигаций

Обновлено 07.04.2021

С момента написания статьи текущая доходность облигация федеральной займа вслед за снижением процентной ставки ЦБ упала. Максимум на что можно рассчитывать, при покупке бумаг — это на доходность чуть больше 8% годовых.

Прошлый фаворит ОФЗ с погашением в 2027 году дает новым владельцам только около 7%. Но при этом рыночная стоимость бумаги возросла на 10%. И при сохранении тенденции к понижению ЦБ процентной ставки — рост стоимости продолжится.

Хочу еще больше денег (доходности по ОФЗ)

Для тех, кто решил вложиться в облигации федерального займа есть приятный бонус. С 2015 года вышел закон о Индивидуальных Инвестиционных Счетах (ИИС). По нему, каждый инвестор, открывший подобный счет имеет право на получения налогового вычета в размере 13% от вложенных средств на сумму 400 000 рублей.

Если суммировать прибыль полученную от облигаций и налоговый вычет, то общая доходность превысит прибыль от банковских вкладов в несколько раз.

Пример. Допустим вы вложили 400 000 рублей в ОФЗ, с выплатой по купону в 9% годовых. За год это дает 36 000 рублей прибыли. Далее подаете декларацию на получения налогового вычета в размере 13%.

Вам возвращается еще 52 000 рублей. Итого за год вы заработаете 88 тысяч. Соответственно доходность за первый год составить немалые 22% годовых. Где вы найдете такую доходность? И причем гарантированную государством.

Наверное нигде.

В целом, вложившись в облигации можно гарантированно в течение 3-х лет получать примерно 18-20% годовой доходности.

Приятный бонус для владельцев облигаций

Для тех кто еще сомневается, а стоит ли вкладывать деньги в облигации есть небольшой бонус. А именно, главное различие между банковскими вкладами и облигациями. Это ликвидность и сохранность начисленной прибыли (купонного дохода).

Ведь как происходит в банке, если вы открываете депозит на длительный срок, но потом, в силу ряда причин (допустим срочно нужны деньги), вам необходимо изъять часть средств или вообще закрыть вклад? Вы теряете все начисленные проценты за прошедший период. Ну может быть, банк накинет вам пару рублей по смехотворной ставке в 2-3% годовых (за счет досрочного закрытия вклада).

В облигациях немного по другому действует механизм начисления прибыли. Есть заранее известный купонный доход (аналог банковской ставки по вкладу). Этот купон начисляется ежедневно на саму стоимость облигации. И если вы захотите продать облигации, то вы получите весь начисленный купонный доход пропорционально периоду, в течение которого вы являлись владельцем этих облигаций.

Поясню на примере.

Вы купили 100 облигаций по 1 000 рублей с доходностью в 12% годовых. И если вы решите продать их через определенное время, то их конечная стоимость увеличиться именно на величину начисленного купона. Т.е. через месяц облигация будет стоить на 1% дороже, через 3 месяца на 3% и т.д. Через 10 месяцев, при продаже вы гарантированно получите 10% прибыли.

Второй бонус для владельцев облигаций — это освобождение от уплаты налога на прибыль. Открывая банковский вклад, с вас возьмут налог на прибыль в размере 35% с разницы между текущей банковской ставки и ставкой рефинансирования +5%.

Т.е. если вы откроете вклад с доходностью 13% годовых. А ставка рефинансирования 7%, с вас возьмут налог в 35% с полученных 1% прибыли. Допустим с 500 000 рублей, 1% прибыли — это 5 000 рублей. 35% налога — это 1 750 рублей.

Конечно, не ахти какие деньги, но все равно неприятно, когда у тебя забирают часть прибыли.

ОФЗ, как было описано выше не облагаются подобным налогом.

Инвестиции для чайников: как покупать облигации

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб.

, а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб.

с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

https://www.youtube.com/watch?v=RfJpaY5e_7I

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб.

облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать.

В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Какие бывают облигации?

Гособлигации

Это один из самых надёжных способов вложить деньги.

Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%.

При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход.

Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д.

Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Корпоративные облигации

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2021 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2021 г.

Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс.

в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Народные облигации

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом.

Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%.

Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб.

, то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Как купить?

Народные облигации можно купить только в офисах Сбербанка и ВТБ24. В остальные облигации можно вложиться 3 способами.

1. Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Топ-15 брокеров с самыми низкими комиссиями

https://www.youtube.com/watch?v=co992cxidbA

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу.

Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании.

Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

2. Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации.

Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте.

Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб.

Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д.

Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых.

Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится.

И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

3. Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами.

Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда.

Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

Выводы

Простая арифметика показывает, что вложения в облигации выгоднее вкладов. Изучив этот инструмент, можно получить доходность более 12% годовых. Для этого придётся открыть брокерский счёт, исследовать рынок и платить комиссии за услуги брокеров, а иногда и налог с дохода.

Любовь Царёва для Сравни.ру

Способы купить ОФЗ физическим лицам, где выгоднее и какие комиссии платить

Облигации Федерального займа (ОФЗ) – это ценные бумаги государственного рублёвого займа, выпускаемые Минфином РФ.

Инвестировать в них многие граждане считают очень разумным, так как погашение активов гарантирует государство, которое, конечно же, не обанкротится, как это может случиться с любой (даже крупной) компанией по ряду причин. Поэтому вложения в ОФЗ действительно можно считать надёжнее банковских депозитов.

При этом доходы по ним получают регулярно в виде купонных выплат по процентам, а касаемо ОФЗ-ИН — постоянно индексируются и защищены от инфляции. Да и выбрать такие долговые бумаги можно на любой вкус — бери хоть краткосрочные, хоть среднесрочные, а хочешь — вкладывай на долгий срок свои средства (чего душа инвестора пожелает).

Читайте в нашей отдельной статье, какие бывают виды облигаций и по каким основным характеристикам они группируются.

https://www.youtube.com/watch?v=hBlE0uuADFk

Как простой инвестор может приобрести ОФЗ? Таких способов существует два:

- через банк (это касается только ОФЗ-н);

- через брокера.

Рассмотрим подробнее, как это происходит.

Способ первый: через банк

Первое, что обычно приходит на ум, обратиться в банк, там-то должны знать, что такое облигации и как их купить. В этом есть логика и с недавних пор, например, в сбербанке действительно можно приобрести облигации федерального займа, но есть нюансы, о которых мы сейчас и поведаем.

Народные ОФЗ и их отличия от остальных

В упоминании облигаций ОФЗ, к ним часто применяется прилагательное «народные».

Это слово настолько «прилипло» в обиходе к облигациям федерального займа, что многие стали считать народными все эти ценные бумаги.

Однако термин относится только к одному виду таких облигаций, а именно ОФЗ-н. Эта маленькая добавочка в виде буквы «н» и означает народные. Продажей ОФЗ-н занимаются определенные банки.

Справка. ОФЗ-н были выпущены правительством РФ весной 2021 года для привлечения инвестиций граждан с целью погашения государственных долгов и развития экономики.

При этом самыми активными покупателями становились, как правило, люди с небольшим финансовым опытом, а то и без него вовсе.

Эти облигации стали альтернативой банковским депозитам и позволяли разнообразить финансовый портфель.

Народные облигации были отлично популяризированы, поэтому первые их выпуски разлетелись, как горячие пирожки. Со временем народ поостыл и задумался. Почему?

Комиссии при покупке ОФЗ-н

Когда ажиотаж вокруг ОФЗ-н поутих, первые покупатели этих бумаг с течением времени обнаружили некоторые неприятные нюансы. Они касались банковских комиссий.

Момент № 1.Оказалось, платить их надо будет дважды:

- при покупке облигации;

- в случае её досрочной продажи.

Или как вариант — не торговать облигациями вовсе, а ждать момента их погашения через три года (облом).

Момент № 2. Комиссия у банков снижается при увеличении входящей суммы на рынок. То есть, чем больший объём облигаций будет куплен, тем комиссия меньше (так выгодно банку). Границы комиссий — от 0,5 до 1.5 %. Следовательно, велика вероятность, что основное преимущество — «сливки» ОФЗ-н в виде премии к средней доходности в 0,5% комиссия «скушает».

Момент № 3. Минимальным порогом вклада в ОФЗ-н является сумма в 30 тыс. рублей (30 облигаций по 1000 рублей).

Но чтобы избежать потерь по комиссии, вкладчику скорее всего необходимо будет приобрести эти долговые бумаги на сумму не меньшую, чем 300-500 тыс. рублей (300-500 облигаций!). Ничего себе.

Таким образом, «народные» облигации «плавно» переходят в облигации для «обеспеченного народа», потому что при нынешнем уровне дохода такие вклады недоступны для большинства рядовых граждан.

Ну и – Memento morі (что по-латыни «все мы смертны»). Правительство назвало «народные» облигации – инструментом «повышения финансовой грамотности населения», так как механизм этот недостаточно «обкатанный». (Что учитывая 2%-ную активность в покупке облигаций обывателями, действительно, может стать «набиванием шишек»).

Где приобрести?

Купить ОФЗ-н физическим лицам можно через крупнейшие банки, которые предоставляют подобные услуги. Для этого нужно просто обратиться в любое из отделений, за соответствующей услугой, лучше всего у самых надежных и популярных:

Там же потенциальных капиталовкладчиков обязательно и проконсультируют, какие ОФЗ лучше, в зависимости от целей, ими преследуемых. Но если вам будут объяснять, что те или иные облигации выгоднее, не забудьте спросить: «Кому»? Относитесь к полученным рекомендациям критично, не забывая, что банковские работники обязаны исполнять приказы менеджмента в работе с клиентами.

Способ второй: через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- выбрать брокера для торговли на фондовом рынке (например через БКС, ФИНАМ);

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

https://www.youtube.com/watch?v=j5VR-WCtc4Y

Хороший брокер — тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера.

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают.

Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта.

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент.

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Как покупать?

ОФЗ можно приобрести, выбрав один из понравившихся способов:

- оформить брокерский счет и купив самостоятельно, через торговый терминал quik;

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС.

Облигации компаний

Говоря об ОФЗ, следует всё же заметить, доходность ОФЗ в 8-8,5%, является эталоном «безрисковости».

Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 7%, но может достигать и 15%–30% годовых.

Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК- 13,69%, РУСАЛ Братск -11,49%, РусГидро — 8,87% и другие (цифры и эмитенты постоянно обновляются).

Где выгоднее?

Чтобы решить для себя этот вопрос, давайте ещё раз сравним:

- Комиссия при покупке в банке — до 3%, у брокера — сотые процента.

- В случае самостоятельной покупки обыкновенных ОФЗ через брокера — сделка по выводу денег и покупке совершается мгновенно и облигации поступают на ваш счет в двухдневный срок в режиме Т+2 (биржевая особенность). Та же самая процедура покупки для ОФЗ-н, совершаемая в банке может затянуться на неделю, на протяжении которой происходит потеря прибыли.

Преимущества самостоятельности в финансовых шагах и дружбы с брокером – налицо.

Подведём итоги

- Покупая облигации федерального займа, не забываем разницу между обычными ОФЗ и ОФЗ-н (народными, с помощью которых инвесторы учатся на своих ошибках).

- Понимаем, что в обоих случаях брокерский счёт открывать надо.

- Знаем, что в случае ОФЗ-н на маленькие суммы идут большие комиссии и наоборот.

- Не забываем, что в случае преждевременного отзыва народных ОФЗ — доход теряем, и платим двойную комиссию.

- Покупая ОФЗ (обычные), можем отзывать средства в любое время, не теряя доход. А при покупке у брокера платим комиссионные, составляющие доли процента (нам это нравится).

Поэтому сами открываем брокерский счет в БКС, СБЕР, ВТБ24 — где угодно, и сами покупаем ОФЗ. Удачных капиталовложений!

29891 просмотр Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Офз для физических лиц 2021 — доходность и отзывы

Приветствую постоянных читателей!

В этой статье разговор пойдет об ОФЗ, которые активно предлагаются населению. Расскажу о том, что собой представляют государственные бонды, для чего они выпускаются, разберу по косточкам все их плюсы и минусы. Посмотрю, какую доходность обеспечили облигации федерального займа для физических лиц в 2021 году и какую прибыль обещает принести инвестиции в них.

Добавлю пару слов об общих экономических тенденциях, динамике процентных ставок и прогнозах на будущее.

Что это такое и зачем они нужны

Используя облигации федерального займа, государство привлекает средства в долг у физических и юридических лиц. Эмитентом таких бондов от лица государства выступает Минфин РФ. Частные инвесторы могут купить и продать облигации федерального займа на вторичном рынке. Крупные игроки, помимо этого, могут также участвовать в первичных аукционах размещения, приобретая большие лоты облигаций.

https://www.youtube.com/watch?v=Pjrim-8DoJs

На российском рынке для физических лиц не представлено инструментов надежнее, чем государственные бонды федерального займа. В 2021 году, на фоне выхода нерезидентов из ОФЗ, активное распространение стали получать специальные виды облигаций федерального займа, ориентированные конкретно на физических лиц. Но об этом немного позже.

Цели государства

Первоочередная задача выпуска бондов федерального займа – это сохранение баланса и покрытие дефицита бюджета. Кроме этого, целью может быть гашение долга перед другими государствами.

Развитие инфраструктуры также входит в список целевых назначений при эмиссии бумаг федерального займа.

В последние годы, например, большое количество привлеченных от физических лиц средств пошло на масштабные инфраструктурные проекты.

Срок действия

Облигации федеральных займов выпускаются с различными сроками обращения. В 2021 году превалирующее число выпущенных инструментов, ориентированных на физических лиц, имеют срок обращения 3 года. На московской бирже можно найти выпуски как с меньшим, так и с большим периодом обращения. Часто бонды федерального займа подразделяют на кратко- , средне- и долгосрочные.

Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

Бумаги федерального займа с переменным купоном в течение срока своего обращения неоднократно меняют свою доходность.

Ее показатели привязаны к индексу RUONIA (Ruble Overnight Index Average), а он, в свою очередь, сильно коррелирует с ключевой ставкой Центробанка РФ.

Такой тип облигаций хорошо подходит физическим лицам, так как не надо углубляться в экономические процессы и прогнозировать динамику ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами.

В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2021 году выпустил ОФЗ-ИН с номиналом в 1000 руб.

, а инфляция за отчетный год (2021) зафиксирована в районе 5 %, то в 2021 году ее номинал составит уже 1050 руб.

Преимущества и недостатки

Конкретные виды инструментов федерального займа имеют свои плюсы и недостатки. Скажу об общих положительных моментах. Если сравнить ставки ОФЗ и депозитов году, то станет понятно, что доходность первых выше. Помимо этого, уровень надежности бондов выше.

Облигации можно купить и продать на вторичном рынке без потери доходности за период. Оговорюсь, что этот пункт не относится к народным ОФЗ, которые активно предлагались к покупке физическим лицам через государственные банки.

https://www.youtube.com/watch?v=MEXrTXtQQ-E

Минусов у госбондов немного, хотя отмечу, что они сильно недотягивают по доходности до корпоративных бондов.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2021 года стоила 95 % от номинала, а в конце 2021 и начале 2021 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

")