Ранее мы с вами уже обсуждали различные проблемы кредитования в России, в том числе связанные с навязыванием банками страховок и необоснованно больших процентов. Сегодня темой нашего разговора будет автомобильный кредит и совершенно ненужная дополнительная опция к нему, очень часто навязываемая банками – страхование жизни.

В 2021 году в России всё еще очень сложно получить автокредит без страховки жизни. Почему-то банкам кажется недостаточной страховки Каско в качестве гарантии возврата покупателем машины полученных взаймы у банка денег.

Но если просто порассуждать, то становится вполне очевидным тот факт, что, получив автокредит на покупку автомобиля и застраховав этот самый предмет кредита от угона и повреждения в аварии – автомобилист дает банку достаточно гарантий исполнения своих обязательств по кредиту. Допустим, произошла авария или машину угнали – страховая компания покроет все потери банка и вернет кредитные деньги. Разве банку этого недостаточно?

Но кроме Каско, все время пока машина будет в кредите, она будет в залоге у банка, что исключает возможность её продажи, дарения без согласия кредитора. Банку этого тоже недостаточно?

Однако, как можно часто услышать от банковских менеджеров, оформляющих кредиты в автосалонах – страхование жизни при автокредите дает гарантии банку в случае, если заемщик заболеет или умрет и не сможет тем самым погасить оставшуюся непогашенную часть.

Глупо звучит – не правда ли? Вы купили автомобиль в кредит, заложили его банку, застраховали его в интересах банка от поломки или кражи и должны еще застраховать свою жизнь… А почему тогда еще не застраховать квартиру и собаку? Ведь такие страховки будут «так же актуальны», как страхование жизни при покупке автомобиля в кредит!

Скажем прямо – впаривание гражданам страхования жизни при автокредите это просто развод на деньги со стороны банка, а часто и просто желание самого нижнего звена банковских работников немного подзаработать на покупателе машины.

- Как навязывают страховку жизни при покупке машины

- Как отказаться от страховки при автокредите

- Страхование жизни при автокредите

- Зачем нужно оформлять полис

- Обязательно ли страхование жизни заемщика при автокредите

- На новый автомобиль

- На подержанный транспорт

- При льготном кредитовании по госпрограмме

- Последствия отказа

- Условия

- Нюансы оформления страхования жизни

- Выбор СК

- Сколько стоит страхование жизни заемщика при автокредите

- Что делать, если «навязывают» договор со страховщиком

- Как правильно составить заявление

- Как можно отказаться от страхования жизни при автокредите

- Когда можно вернуть уплаченные деньги

- Порядок расторжения

- Когда необходимо обращаться в суд

- В каких банках выдают автокредит без личного полиса

- Страхование жизни при автокредите: как вернуть страховку по кредиту и как от нее отказаться

- Страхование жизни при автокредитовании

- Чем страхование выгодно для вас?

- Недостатки страхования

- Стоимость страхования жизни

- Зачем банк навязывает вам страхование жизни при выдаче автокредита?

- Законно ли это?

- Можно ли отказаться от страховки?

- На этапе подписания договора кредитования

- При досрочном погашении кредита и завершении срока действия кредитного договора

- После подписания страхового договора и получения кредита

- Когда отказаться от страховки и вернуть деньги не получится?

- Порядок реагирования на противоправные действия страховщика

- Страхование жизни при автокредите. Можно ли отказаться? Советы юриста

- Зачем оформляют страхование жизни при покупке авто?

- В чем выгода от страховании жизни при автокредите

- Условия, на которых оформляется страхование жизни при получение автокредита

- Как отказаться от страхования жизни

- Возврат денег

- Советы юриста

Как навязывают страховку жизни при покупке машины

Делается это легко, непринужденно и без угрызения совести. Это хорошо, если покупателю машины еще до оформления кредитного договора становится известно о том, что в этот договор включено страхование его жизни и здоровья. В этом случае человек хотя бы имеет возможность посчитать общую стоимость кредита и отказаться от покупки ставшей нерентабельной машины.

Но очень часто, в том числе в 2021 году ни менеджер автосалона, ни кредитный менеджер банка, сидящий тут же, Вам не расскажут о том, что в тело автокредита уже незаметно была включена страховка жизни. Зачем пугать жертву обмана? Узнаете об этом при первом платеже!

Особенно глупо всё это выглядит тогда, когда, например, покупатель машины соглашается на оформление договора страхования жизни, но хочет купить такую страховку за наличные деньги, а не в кредит.

В этом случае от кредитного менеджера можно услышать такую нелепость, как: «условием выдачи кредита является оформление страхования имущества и жизни в кредит».

То есть, тем самым менеджер навязывает вам еще один кредит, но уже на покупку двух страховок!

Следует знать, что такие действия со стороны банка противоречат не только логике, но и закону. Если вы решили купить страховой продукт и у dас есть на это деньги – зачем вам переплачивать проценты за то, что вы можете купить и без заемных средств.

Часто автолюбители, посетившие автосалон и встретившие там нагло навязываемый сервис в виде допоборудования, ненужных карт помощи на дороге, лишних страховок, задаются вопросом – почему сотрудники автосалона и кредитные менеджеры так бессовестно себя ведут? Ответ тут прост – всему виной деньги, точнее желание их заработать любым путем. Например, у кредитного менеджера или продавца автосалона фиксированная зарплата обычно бывает небольшой. Всё остальное – бонусы, которые складываются от количества проданных клиентам дополнительных продуктов.

Всем ведь давно понятно, что, если страхование жизни при автокредите не навязывать гражданам, а предлагать оформить добровольно – купят такую страховку только очень неумные люди. Так как покупка автомобиля – ответственное занятие, автолюбители перед походом в автосалон готовятся, читают интернет и вполне уже грамотны во многих вопросах: технических, юридических и финансовых.

https://www.youtube.com/watch?v=2ASHXk3Xihk

Поэтому демократичность в вопросе страхования жизни покупателей машин оставит страховые компании без денег по этому виду страховых продуктов. Это всё равно для них, что оформлять гражданам Осаго и попутно не втюхивать страхование квартиры.

Ну вот так устроен страховой, и банковский бизнес России. Нужен кредит? Плати бешеные проценты, оформляй навязанные страховки, а если заболеешь и не сможешь платить – будем давить, хамить и доставать…

Кстати, страхование жизни и здоровья заемщика – это далеко не то что написано в названии полиса.

Это если заемщик умер или получил инвалидность 1-2 группы, то за него деньги банку выплатит страховая компания. А если заемщик просто заболел, сломал ногу, получил инфаркт или инсульт и, как результат – потерял работу и не может платить кредит – это не страховой случай.

В этих случаях банки вспоминают о праве продажи заложенного автомобиля с торгов, оценивают его за бесценок. Как результат – платили за кредит несколько лет, ваш автомобиль с торгов уходит за бесценок, а вы еще, оказывается что-то должны банку. В этом случае, как адвокат, я могу посоветовать только контролировать и оспаривать оценку автомобиля банком.

Ни в коем случае не верьте в результаты оценки, сделанной оценочной компанией по ходатайству банка. Прикормленный банком оценщик всегда нарисует цифры, угодные банку, но не Вам.

Очень часто кредитные менеджеры стараются убедить покупателя автомобиля не пугаться навязываемого им страхования жизни, мотивируя это тем, что от страховки легко можно будет отказаться в течение 14 дней после оформления автокредита. Но так ли легко от неё отказаться и всегда ли это возможно? Давайте попробуем разобраться в этом вопросе.

Как отказаться от страховки при автокредите

Первое, о чем необходимо знать автолюбителю, решившему приобрести автомобиль в автокредит – страховка жизни может быть двух видов:

- Страхование жизни, здоровья путем оформления договора (полиса) личного страхования гражданина. От такой страховки в 2021 году вы можете отказаться в течение 14 дней. Из неприятных последствий вас скорее всего будет жать увеличение процентов по кредиту. Выгодно отказаться от такой страховки если вы досрочно планируете погасить автокредит. Если же вы хотите возвращать деньги весть период, предусмотренный договором, то отказавшись от страховки и получив новые проценты от банка – вы можете в конечно итоге переплатить ещё больше.

- Подключение к программе коллективного страхования жизни и здоровья заемщиков банка. В этом случае в 2021 году отказаться от страховки в течение 14 дней уже сложнее. Даже в судах еще пока практика разрешения таких споров не так однозначна, хоть и выравнивается в пользу граждан после высказанного Верховным судом мнения по данному вопросу. Кроме того, даже отказавшись от такой страховки через суд, вы так же, скорее всего получите пересчет процентов по договору в большую сторону.

То есть, когда вы соглашаетесь на оформление страховки жизни по автокредиту, вы просто соглашаетесь на более высокий процент по кредитному договору, так как если с вами что-то случится, то воспользоваться такой страховкой в полной мере для защиты от неплатежа вы не сможете, а если откажетесь от страховки в течение 14 дней – просто увеличите процентную ставку.

Послушайте автора этого сайта — адвоката Ефремова. Он рассказывает о том, как отказаться от страховки и повлияет ли это на процент по кредиту:

Страхование жизни при автокредите

Сотрудничество банков и страховых компаний оказалось настолько выгодным, что сформировало целое страховое направление – банкострахование. И банкострахование приносит страховщикам более 40% сборов по личным страховкам.

Стоит ли удивляться, что страхование жизни при автокредите стало нормой, если страховой сектор в этом так заинтересован? Он стимулирует кредитные организации комиссией.

Другой вопрос, как действовать заемщику, чтобы ему не навязали страхование жизни по завышенной стоимости. Разберемся, можно ли этого избежать.

Зачем нужно оформлять полис

Хотя страхование жизни при получении автокредита стало камнем преткновения в секторе потребительского кредитования, относиться к нему по умолчанию негативно не стоит. Да, банки навязанными продуктами снижают лояльность, но сам полис выгоден всем.

- Страховщик получает нового клиента.

- Банк имеет гарантии возврата на случай, если с получателем займа что-то случится. Этим он и обосновывает «обязательность» полиса (снижение дополнительных рисков).

- Клиент получает гарантии исполнения обязательств, выгодную процентную ставку по автокредиту (согласие заключить полис гарантирует снижение тарифа на 2–5 процентных пункта) и финансовую защиту интересов.

Продукт работает не только в части обслуживания кредита. При получении травм, присвоении инвалидности, в случае смерти застрахованного лица страховщик обязан выплачивать средства его семье или ему самому.

https://www.youtube.com/watch?v=lnrPPdruYk0

В зависимости от страховой суммы размеры выплат могут отличаться. Самые дешевые договоры предполагают закрытие остатка по кредиту. Поскольку банки имеют свои проценты с каждого страхового полиса, его стоимость отличается для разных клиентов (зависит от «аппетитов» кредитного эксперта).

Обязательно ли страхование жизни заемщика при автокредите

Закон (ГК) четко обозначил позицию: потребительское кредитование не требует заключения страхового контракта. Того же мнения придерживается Центробанк, потому он лоббировал и добился утверждения нормы, которая позволяет заемщику «перегореть» или «охладиться» – передумать оформлять полис в течение пяти дней с момента его заключения (с 1 января 2021 – в течение 14 дней).

Но закон о работе банков оставляет за кредитором право отказать в выдаче без объяснения причин. Это и делает страхование жизни при автокредите обязательным. Если для банка его комиссия от страховщика принципиальна, то он попросту откажет в займе.

На новый автомобиль

Новый автомобиль стоит дороже подержанного: сумма займа растет – растут риски кредитора, для их снижения страхование жизни при оформлении автокредита становится необходимым (за исключением покупки бюджетных машин). Потому при приобретении такого транспорта банк с высокой долей вероятности будет настаивать или мотивировать клиента оформить полис. Альтернативы:

- внесение большего аванса (от 35–40%) – повод согласовать кредит без страховки;

- увеличенный процент по автокредиту или сокращенный срок (до 1–3 лет);

- наличие страховки (ДМС, от несчастных случаев) у потенциального заемщика.

Рекомендуем: Что такое автокредит и какие условия выдачи предлагают банки

По последнему условию банк не всегда пойдет навстречу, поскольку в действующем страховом контракте не прописан пункт о том, что он выступает выгодополучателем.

На подержанный транспорт

Транспорт б/у часто оформляется нецелевым кредитом. Многие банки уже отменили для таких программ обязательность страхования жизни и здоровья заемщика.

Здесь выше шансы получить кредит без полиса. Но многое зависит от суммы и условий конкретного кредитора.

При льготном кредитовании по госпрограмме

Автокредит с господдержкой выдается на таких условиях:

- заем – только на машины, которые участвуют в госпрограмме;

- стоимость авто – до 1,45 млн рублей;

- первоначальный взнос – 20% (с 2021 года это необязательно, доступны льготные кредиты без аванса);

- весь срок погашения займа – до трех лет;

- валюта – рубли.

Это полный список ограничений, требований по страховке в них нет. То есть клиент имеет право отказаться нее и получить льготную ставку 10% годовых.

Последствия отказа

Но в случае отказа банк вправе действовать «методом кнута»:

- повысить процент (при подключении к госпрограмме это несущественная угроза, но в случае покупки автомобиля стоимостью 1,455 млн рублей и выше она важна) на 2–5 процентных пункта;

- отказать в выдаче;

- утвердить сумму в меньшем объеме или на меньший срок кредита, чем просит клиент.

Условия

Стандартная схема сотрудничества банка и СК определяет обязательство заемщика застраховать свою жизнь у партнеров кредитора. Списки их в разных кредитных организациях отличаются, с ними надо ознакомиться до заключения кредитного соглашения.

По закону, заемщик имеет право отказаться обслуживаться у страховщика банка. Но здесь банк опять может применить санкции (отказать, повысить стоимость ссуды). Крупные банковские компании обычно формируют свои партнерские портфели из участников топ-20 списка надежности страховщиков.

Пятерка страховых организаций, которые оформляют страхование при оформлении займов и присутствуют в перечнях большинства крупных кредиторов:

- ООО СК «Сбербанк Страхование жизни»;

- СК Группы ВТБ;

- ОАО «АльфаСтрахование»;

- ООО «Группа Ренессанс Страхование»;

- СПАО «Ингосстрах».

Некоторые из перечисленных страховщиков предлагают специальные условия договора для участников своей финансовой группы.

Нюансы оформления страхования жизни

Большинство страховок заемщикам выдается на условиях коллективного договора страхования. Его принцип действия сводится к пяти пунктам.

- Банк заключает контракт со страховщиком.

- Каждый новый заемщик «подключается» по упрощенной схеме.

- В кредитной организации уже есть бланковые договоры, на которых достаточно подписи клиента, чтобы полис страхования жизни заработал.

- Договор подписывается заемщиком (печать и подпись факсимиле страховщика на нем уже присутствует) вместе с кредитным соглашением.

- Страховка жизни действует год, затем ее надо перезаключать.

Стоимость услуги страховой компании может быть включена в размер займа. Тогда в графике погашений раз в год месячный взнос увеличивается на сумму годовой страховой премии (так же работает КАСКО).

Если расходы на страхование жизни при автокредите не учитываются в сумме займа, то обязательство его продления прописывается в кредитном договоре. На деле редкие банки проверяют соблюдение этого требования.

Рекомендуем: Как оформить автокредит: условия получения займов на авто

Выбор СК

Закон разрешает заемщику выбирать страховщика, отказаться оформлять полис и отменить страхование жизни после выдачи ссуды. Банки могут этому воспрепятствовать процентными ставками и решением кредитного комитета (отказ в ссуде). Но если заранее оговорить данный момент с кредитным экспертом, проблем возникнуть не должно.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Страхователь вправе отказаться от страховки жизни в банке и воспользоваться услугами своего страховщика, но тогда:

- в полисе должна быть третья сторона – банк-выгодополучатель (его подписи не требуется);

- сумма страховки не может быть меньше размера ссуды;

- после оформления страхового продукта в банк надо принести копию данного договора.

Сколько стоит страхование жизни заемщика при автокредите

Цена страхования жизни заемщика при автокредите зависит от тарифной политики страховщика. Она рассчитывается:

- от суммы займа (она определяет страховую сумму в процентах от размера ссуды);

- возраста получателя ссуды;

- франшизы (убытки, размер которых страхователь возмещает собственным силами), если она есть;

- рискового наполнения;

- банка (его комиссии).

«Чистый» тариф на декабрь 2021 года составляет 0,7–1,2% от заявленной суммы страхования. Но в режиме банкострахования он может вырасти в 2–3 раза. Средняя стоимость страховки жизни, оформленной в банке, – 1,5–2,5%. Для заемщика 55–65 лет она может увеличиться до 3–3,5%.

Что делать, если «навязывают» договор со страховщиком

Варианты действий при нежелании оформлять полис:

- согласование отказа с кредитором (для клиентов банка с давней и положительной историей часто делают исключения);

- письменный отказ (банк предложит альтернативное обслуживание, чтобы клиент мог отказаться от полиса, или откажет в ссуде);

- обращение в суд;

- заключение договора с последующим его расторжением и возвратом денег за страхование жизни.

Как правильно составить заявление

Заявление на расторжение составляется письменно. Заявитель должен указать свои реквизиты, номер и дату заключения договора займа, страхового полиса, причины отказа от услуги. Единой формы для него нет, правила оформления стандартные:

- в правом верхнем углу указываются ф.и.о. заявителя, его адрес, телефон, паспортные данные, адресат (фамилия с инициалами, должность);

- под шапкой идет название документа (заявление);

- в теле прописываются данные по кредиту, причина расторжения и сумма страховки к возврату («Прошу расторгнуть…»), перечень прилагаемых документов;

- под текстом ставится дата (слева), фамилия с инициалами и подпись (справа).

Отметка о принятии документа проставляется слева вверху. К заявлению прилагаются договор с банком, копия паспорта и кода, можно добавить страховой полис (это необязательно, у адресата он есть в базе).

Как можно отказаться от страхования жизни при автокредите

Простой способ отказаться от страхования жизни – полюбовный. Можно оговорить этот момент с заемщиком сразу или обратиться в банк, где такая практика возможна. Если финансовая услуга навязывается, у заемщика остается четыре варианта:

- сменить кредитора;

- обратиться в Роспотребнадзор;

- начать переписку с банком на юридическом языке, чтобы решить вопрос в досудебном порядке;

- обратиться с заявлением в суд.

Рекомендуем: Автокредит на подержанный автомобиль

Когда можно вернуть уплаченные деньги

Если полис оформлен и оплачен, вернуть страховку можно двумя способами.

- Воспользоваться правом расторгнуть договор в период «охлаждения».

- Расторгнуть договор при досрочном погашении кредита.

В обоих случаях страховщик обязан вернуть деньги за страховку с вычетом:

- расходов на ведение дел (обычно составляют 23% от страховой суммы);

- размера покрытия за время действия полиса (рассчитывается за каждый день действия контракта, если он уже вступил в силу и начал работать на интересы страхователя).

Порядок расторжения

На все расчеты страховщику дается месяц. В течение этого времени он должен рассмотреть заявку о расторжении. Важно указать в заявке просьбу вернуть страховку (неиспользованную премию).

Расторгнуть договор в 2021 году разрешается в течение двух недель с момента его подписания. Алгоритм действий:

- составляется заявление на имя директора страховой компании, в которой заключен договор (при намерении вернуть деньги надо указать счет или номер карты);

- заявление передается в офис страховщика (на экземпляре инициатора ставится отметка, это является обязательным условием);

- в течение месяца страховая организация рассматривает заявку и расторгает контракт.

Когда необходимо обращаться в суд

Если страховщик не реагирует на требования клиента, банк прямо нарушает его права (отказ не обоснован) или с одной из сторон возник серьезный конфликт, остается только обратиться в суд. Это последнее средство. Такая практика сулит свои сложности:

- надо составить иск (образец можно взять в суде) с требованием вернуть деньги за страховку;

- инициатор платит пошлины за рассмотрение дела (при решении в пользу истца их возмещает ответчик);

- времени на решение проблемы уйдет до полугода.

По статистике, суды только в 40% случаев принимают сторону заемщика.

При отказе в первой инстанции у него есть возможность апелляции и обращения в ВР или кассации. Но это дополнительные расходы. При сумме 800 рублей в год за страхование жизни при автокредите они нецелесообразны (исключение – принципиальный отказ).

В каких банках выдают автокредит без личного полиса

Судебное разбирательство – это всегда потраченные деньги, время, нервы и силы. Выгоднее сразу выбрать адекватного займодателя, чем потом судиться с банком. Кредитные организации, которые прописывают в программах возможность взять автокредит без страхования жизни, существуют. Среди них есть и крупные надежные компании:

- Сбербанк (программы потребительского кредитования в сумме до 5 млн рублей на 5 лет под 13–17%);

- ВТБ-24 (автокредиты можно оформить без страховки жизни на сумму до 10 млн рублей и срок до 7 лет под 16–22%);

- «Альфа-Банк» (авансовый платеж от 15% и можно отказаться от страховки жизни при покупке авто стоимостью до 2 млн рублей на 3–5 лет).

Решение по страхованию для автокредита всегда надо просчитывать. Если его цена эффективна (до 1–1,5%), то отказываться не имеет смысла. Средства, потраченные на полис, окупятся за счет сниженного на 2–5 пункта размера процентной ставки. Когда же для займа в миллион рублей банк требует полис за 5–10 тысяч, это уже повод для поиска альтернативных предложений.

Страхование жизни при автокредите: как вернуть страховку по кредиту и как от нее отказаться

Оформление кредитного договора на покупку автомобиля всегда требует от заемщика внимательности и осторожности – в тексте может оказаться навязанная услуга страхования жизни, которая увеличивает финансовые обязательства гражданина не менее чем на 5% от общей суммы. Что такое страхование жизни, почему его навязывают банки-кредиторы при выдаче автокредитов, законно ли они поступают, и как можно отказаться от страховки?

Страхование жизни при автокредитовании

Настойчивое предложение сотрудников кредитной организации купить полис страхования жизни при оформлении кредита на покупку авто – едва ли не повсеместная практика в России.

Вам предлагается застраховать риск смерти, несчастного случая, возникновения инвалидности, потерю трудоспособности (и, следовательно, финансовой состоятельности), чтобы исключить любую возможность невозврата заемных денег банку.

Вам может быть предложено три варианта страхового полиса:

- на полную стоимость автомобиля;

- на сумму кредита (за вычетом вашего первого взноса);

- на остаток суммы кредита в случае возникновения страхового случая.

Срок действия страховки обычно равен сроку действия кредитного договора, а вариант покупки полиса вы можете выбрать на свое усмотрение – либо внести всю сумму сразу, либо частями по договоренности со страховой компанией.

Чем страхование выгодно для вас?

Прежде всего, уже на стадии подписания кредитного договора банк быстрее даст согласие на выдачу кредита и предложит вам льготные условия кредитования: минимальные процентные ставки без возможности повышения, отсутствие материального залога и поручителей.

https://www.youtube.com/watch?v=psu-kCu2yJw

Кроме того, при наступлении страхового случая страховой полис даст следующие преимущества:

- вы сможете взять кредит на авто, даже если у вас есть сложные наследственные или хронические заболевания;

- вам не придется отказываться от автомобиля или нести непосильные расходы – за все заплатит страховая компания;

- наследники заемщика не обязаны гасить остатки кредита или отказываться от наследства;

Отказ же от страховки часто ведет к отказу в выдаче банком кредита, выдаче его на кабальных условиях, возможности повышения ставок при погашении, сокращению сроков действия договора. Поэтому, принимая решение, внимательно посчитайте все плюсы и минусы – не исключено, что льготное кредитование + страховка может оказаться выгоднее, чем экономия на отказе от страхования.

Недостатки страхования

- банк может обязать вас застраховаться только у страховщика, с которым организация сотрудничает, что лишает вас права выбора и более выгодных условий страхования;

- страховые компании могут затребовать от вас прохождение сложного медицинского обследования;

- возможно, придется собрать дополнительный пакет документов для заключения страхового договора;

- доказательство наступление страхового случая потребуют серьезной юридической подготовки и привлечения адвокатов;

- покупка полиса влечет немалые расходы (особенно, если вы входите в группу риска) и существенно увеличивает ваши финансовые обязательства.

Важно также понимать, что выгодоприобретателем услуги страхования являетесь не вы, а банк-кредитор и страховая компания.

Стоимость страхования жизни

Стоимость страхового полиса будет зависеть от условий страхового договора — стоимости авто, размера суммы кредита или остаточной суммы долга, страховой суммы возможной выплаты, срокам автокредита индивидуальных качеств заемщика и т.п.

Ориентируйтесь на то, что сумма страховки может составить до 1.5-5% от общей суммы кредита. Это немалые деньги, и, если вы решили согласиться на страхование, выбирайте полис на минимальный срок с оплатой частями и возможностью пролонгации договора раз в год.

Зачем банк навязывает вам страхование жизни при выдаче автокредита?

Банки-кредиторы не являются благотворительными организациями и, естественно, беспокоятся не о вашем здоровье и благополучии, а о сохранности своих денег и получении прибыли.

Банку это выгодно: за каждый заключенный договор страхования страховщик платит банку процент, стоимость полиса включена в общую сумму кредита, на котором банк получает свои дополнительные проценты, а при наступлении страхового случая, страховщик в обязательном порядке возместит кредит в полном размере.

Страховщик в этой ситуации также имеет свою чистую прибыль с новых клиентов, покупающих недешевые полисы страхования, а сотрудники банка практически бесплатно выполняют работу страховых агентов.

Важно также помнить, что очень часто менеджеры практически не оставляют выбора заемщикам: «хотите кредит – подписывайте договор страхования», либо вписывают требования по страховке в текст соглашения.

Законно ли это?

Согласно пункту 10, статьи 7 ФЗ №353 «О кредитах», банки-кредиторы имеют право требовать от своих заемщиков страховать залоговое имущество. В автокредите залоговым имуществом является покупаемый автомобиль, на который покупатель обязан приобрести полис добровольного страхования КАСКО.

Кроме того, закон четко формулирует следующее:

- Банк имеет право оказывать дополнительные услуги клиентам на платной основе, но одна услуга не может являться обязательным условием получения другой.

- Все платные услуги оказываются с добровольного согласия клиента, который имеет право от них отказаться.

- На оказание каждой платной услуги оформляется отдельный договор.

- При отказе клиента от дополнительной услуги, банк не имеет права отказать в оказание основной услуги, и обязан предложить другие приемлемые условия ее оказания.

То есть, жизнь гражданина, претендующего на получение в банке кредита на покупку автомобиля, не является залоговым имуществом, а потому обязательному страхованию не подлежит. Выдача кредита и страхование жизни по закону – это две разные услуги, которые нельзя объединять в одном договоре, и ставить одну в зависимость от другой.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Если менеджеры банка настаивают на страховании жизни заемщика, утверждают невозможность получения займа без такой страховки, либо вписывают ее в условия кредитного соглашения, вы имеете дело с навязываемой услугой, которая незаконна и административно наказуема!

Кстати, сотрудники кредитной организации могут вам вообще не сообщать о том, что вы дополнительно покупаете полис страхования жизни – это условие может быть указано в договоре мелким почерком. Поэтому внимательно читайте текст кредитного соглашения!

Вам могут только вежливо предложить застраховать жизнь, объяснив ваши преимущества от покупки полиса, а если вы согласны – оформить отдельное соглашение на специальном бланке, где вы должны поставить подпись. При отказе, настаивать менеджеры банка не имеют права.

Можно ли отказаться от страховки?

Согласно все тому же законодательству о правах потребителей (ФЗ №353, статья 32), клиент страховой компании имеет право на отказ от услуги страхования. Но тут есть несколько юридических тонкостей:

- полностью аннулировать страховку и вернуть всю стоимость полиса гражданин может только до начала действия документа;

- после того, как страховка вступила в действие, клиент может вернуть только часть суммы (за вычетом расходов компании на обслуживание полиса и суммы обязательных взносов в профессиональную СРО страховщиков).

В целом же, существует несколько вариантов законного отказа от услуги страхования при получении автокредита:

На этапе подписания договора кредитования

После того, как согласие банка на выдачу кредита получено, внимательно прочитан и подписан основной договор (важно, чтобы в нем не было указания на обязательность страхования жизни!), вы просто заявляете менеджерам о том, что вам страховка не нужна. В этом случае вы не понесете никаких финансовых издержек.

Для убедительности можете сослаться на пункт 2 статьи 16 ФЗ №2300-1 и статью 14.8.2 КоАП РФ о запрете навязывания дополнительных платных услуг и возможных штрафных санкциях для банка за это административное правонарушение. Можно также написать официальный отказ от страхования на имя руководителя банка-кредитора.

При досрочном погашении кредита и завершении срока действия кредитного договора

Если в договоре кредитования открытым текстом не заявлено, что страховые средства при досрочном расторжении кредитного договора банком не возвращаются, то у вас есть шанс вернуть часть стоимости полиса за неиспользованное время, указанное в соглашении, за вычетом обязательных отчислений страховщика на обслуживание страховки и взносы в СРО.

Обращаться в этом случае следует уже не в банк, а в саму страховую компанию. И сделать это следует как можно быстрее, так как расчет оставшейся суммы производится не с момента расторжения кредитного договора, а именно с даты вашего обращения к страховщику с заявлением на возврат неиспользованных денежных средств.

К заявлению следует приложить личные документы + копию договора автокредитования + справку о полном досрочном погашении кредита + сам страховой полис. Вернуть деньги страховая компания обязана вам в течение 7 банковских дней.

После подписания страхового договора и получения кредита

Если кредитное соглашение уже подписано, страховка куплена и действует, вы все еще можете отказаться от нее и вернуть часть денег.

Согласно указу №4500-У ЦБ России, для этого существует 14-дневный «период охлаждения услуги» — время, в течение которого вы можете обратиться к страховщику с заявлением об отказе от страховки, а страховщик не имеет права отказать вам, и обязан вернуть денежные средства.

Когда отказаться от страховки и вернуть деньги не получится?

Конечно, банки-кредиторы и страховщики прекрасно знакомы с правами своих клиентов, учитывают возможность отказа заемщиков от услуг страхования, и придумывают законные и полузаконные схемы отказа от возврата денег.

Поскольку дезинформирование клиентов об обязательности страхования и внесение требований о покупке полиса в текст кредитного договора – это правонарушения, за которые грозят серьезные штрафные санкции (вплоть до лишения лицензии), кредиторы используют более сложные способы:

- Прописывают в кредитном договоре пункт о том, что при расторжении документа (срочном или досрочном) никакие страховые деньги возврату не подлежат.

- Не сообщают клиентам о периоде охлаждения, «теряют» заявления, отказываются их принимать в пределах 14 дней, отведенных на обязательный возврат денег за страховку.

- Затягивают сроки возврата денежных средств за страховые полисы, мотивируя свои действия неправильным составлением заявления или неполным пакетом документов.

- Заключают со страховой компанией коллективный договор страхования (то есть, договор между юридическими лицами), к которому затем присоединяется клиент банка. В этом случае полис выдается на банк, клиент оказывается застрахованным автоматически и вынужден платить, а период охлаждения не действует.

Порядок реагирования на противоправные действия страховщика

Если вы решили отказаться от страховки и вернуть уплаченные за полис страхования жизни, но страховщик отказывается сотрудничать под любым предлогом, кроме наступления страхового случая (при его наступлении отказ от полиса невозможен), вам следует действовать по четко определенному законом алгоритму:

- внимательно прочитать условия договора и проконсультироваться с юристами;

- написать досудебную претензию, к которой приложить пакет документов (личные документы + копию кредитного соглашения + копию заявления об отказе от услуги страхования и требовании вернуть деньги в страховую компанию);

- при игнорировании претензии или отказе вернуть страховые средства, обратиться в контролирующие органы (ЦБ РФ, Роспотребнадзор, Российский союз автостраховщиков);

- при отсутствии решения, обратиться в суд с исковым заявлением.

Важно! Чтобы отсудить у страховой компании ваши законные средства, суду придется доказать факт навязывания страховки банком и страховщиком. Для этого потребуются все документы, записи разговоров и переписка с сотрудниками кредитной организации, подтверждающие, что вы не смогли бы получить кредит без оформления страхового полиса.

https://www.youtube.com/watch?v=bAwWo_5BOmA

В заключении следует отметить, что навязанное при получении автокредита страхование жизни – явление для российских банков характерное, но незаконное. Руководство кредитных организаций прекрасно это понимает и пытается скрыть административное правонарушение под почти легальными и мошенническими банковскими схемами и договорами.

Вам же следует понимать, что подобный вид страхования имеет свои плюсы и минусы: оно может оказаться выгодным для вас, или создать дополнительную нагрузку на личный и семейный бюджет.

В любом случае страхование жизни – только добровольное, выполняется только с вашего согласия и должно оформляться отдельным договором. Вы должны иметь право принимать решение самостоятельно, и оно не должно влиять на результат переговоров с банком.

Все, что не соответствует такому порядку вещей – административное правонарушение.

В большинстве случаев вы сможете отказаться от навязанной страховки и вернуть уплаченные за нее деньги. Для этого следует очень внимательно читать все подписываемые документы, консультироваться по спорным моментам договора и пользоваться своими правами гражданина и потребителя, защитой законодательства и нашими советами.

Страхование жизни при автокредите. Можно ли отказаться? Советы юриста

Юридические консультации по страховым вопросам, ДТП, автомобильным и имущественным вопросам вопросам. Ежедневно с 9.00 до 21.00

Банки в нагрузку навязывают страхование жизни при автокредите. Сейчас мы рассмотрим, обязательно ли страхование жизни при автокредите и можно ли от нее отказаться.

Цены на автомобили растут, материальное положение населения не меняется, но меньше машин на дорогах не стало. Наоборот имеется тенденция к увеличению количества авто на душу населения.

Причина данного роста кроется в доступности автокредитов. С помощью так называемого «кредитного плеча» многие получили возможность покупки авто.

Но банки в нагрузку навязывают страхование жизни при автокредите. Сейчас мы рассмотрим, обязательно ли страхование жизни при автокредите и можно ли от нее отказаться.

Зачем оформляют страхование жизни при покупке авто?

Страхование жизни при автокредите навязывают неслучайно, автомобиль – источник повышенной опасности и в дороге с водителем может произойти всякое, вот поэтому банк с помощью страховки старается обезопасить себя и обеспечить 100% гарантию возврата автокредита.

Без страховки, при наступлении несчастного случая кредитные обязательства перейдут на близких родственников и им придется отдавать долг.

Если же у вас оформлена страховка, то все расходы по погашению автокредита лягут на плечи страховой компании.

Исходя из этого я думаю в этом имеется разумное зерно. Как говорится от сумы не зарекайся.

В чем выгода от страховании жизни при автокредите

Как это ни странно звучит но страхование жизни при автокредите выгодно всем сторонам. И страховой компании, и банку, и клиенту.

Давайте рассмотрим преимущества для каждой стороны более подробно.

Выгода для клиента. Оказывается выгода есть и вот какая:

- Более низкий процент. Если вы страхуете жизнь, то банк выдает вам кредит под более низкий процент.

- При наступлении несчастного случая, страховая компания погасит кредит.

Выгода банка.

- Увеличения суммы кредита за счет включения в него суммы страхового полиса.

- Гарантия возврата кредита.

- Процент от страховой компании за оформление страховки.

Выгода страховой компании.

- Получение дохода в виде страховой премии. Размер страховой премии напрямую зависит от размера автокредита.

- Экономия на оплате труда сотрудников. Все документы оформляют сотрудники банка

Условия, на которых оформляется страхование жизни при получение автокредита

Как бы мы не сопротивлялись, но страхование жизни при автокредите становится обязательным.

https://www.youtube.com/watch?v=hWzZtHmLmE4

Даже постановление правительства о необязательности страхования жизни при выдаче кредита не смогло переломить ситуацию.

Банки всем и каждому в обязательном порядке навязывают страховку. Оно и понятно, страховка является гарантом возврата кредита.

Банки, чтобы увеличить объем автокредитов со страхованием жизни, предлагают клиентам пониженный процент и уверяют, что ответственность при просрочках платежей будет нести страховая компания. Кто же не согласится с такими условиями?.

И все же, если Вы надумали использовать страхование жизни, то стоит обратить внимание на то, чтобы размер страховки покрывал сумму автокредита.

К тому же сумма страховой премии не будет превышать 0.1% стоимости кредита. Думаю стоит согласиться. Тем более отказаться от страховки у вас будет время.

Как отказаться от страхования жизни

Страхование жизни при автокредите – это навязанная услуга!

Вы ее можете не оформлять вообще или отказаться от нее после заключения договора.

Работники банка навязывая эту услугу мотивируют тем, что в противном случае, кредит будет выдан под повышенный процент или вам вообще будет отказано в кредите.

Помните, что если откажетесь от страховки жизни на этапе выбора кредитного продукта, то вам изменят процентную ставку и она может быть на несколько пунктов выше.

Или вообще откажут в выдаче кредита.

Но давайте будем терпеливее и не будем брать кредит под повышенную ставку. И если вам не нужна страховка вы просто от нее откажетесь.

Для того, чтобы отказаться от страхования жизни при автокредите, вам необходимо принести заявление на расторжения в банк. Срок, в который можно расторгнуть договор страхования, прописывается в основном договоре и составляет от 3 до 6 месяцев.

Бывают случаи когда банк отказывается принимать у вас заявления. Тогда поступаем так, идем на почту и отправляем на адрес банка заявление заказным письмом с обратным уведомлением. И никуда банк не денется, расторгнет договор.

Но если и это не поможет, тогда идем в суд. Тут как вам повезет. Судебная практика неоднозначна.

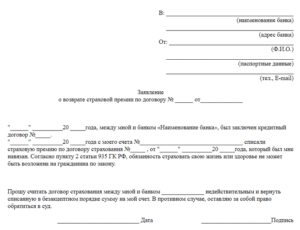

Скачать образец заявления на отказ от страхования жизни по автокредиту в формате .word.

Возврат денег

Возврат страхования жизни по автокредиту получится в 2-х случаях:

- если вы пришли к согласию с банком;

- если вы выиграли дело в суде.

Но даже если у вас все получилось и решение принято в вашу пользу, на руки вы получите не всю сумму, с нее удержат агентское вознаграждение.

Если вы досрочно погасили кредит, вы также можете возвратить страховку. Вернут вам конечно не всю сумму, а пропорционально истекшему периоду и за минусом комиссионного вознаграждения, выплаченного страховой компанией банку. В данном случае обращаться вам нужно в страховую компанию.

Я думаю у вас не должно остаться сомнений в вопросе: нужно ли страхование жизни по автокредиту? Главное в автосалоне или в банке внимательно читайте договор и принимайте взвешенное решение, ведь страховой полис может сослужить и хорошую службу.

: вклады для физических лиц")