Ипотечное кредитование активно развивается, невзирая на мировые финансовые кризисы. Человек без внушительных денежных накоплений получает шанс купить недвижимость, выплачивая ее стоимость несколько лет. Сложнее обстоят дела, если покупателю требуется ипотека с плохой кредитной историей.

Следует разобраться, насколько реально получить деньги на покупку жилья, если у вас есть незакрытый заем с просроченными платежами.

- Что такое кредитная история

- Способы получения ипотеки с плохой кредитной историей

- Условия для получения ипотечного кредита в крупном банке

- Ипотечное кредитование в небольших банках

- Ипотека от застройщиков

- Военная ипотека и плохая кредитная история

- Как исправить кредитную историю

- : Тонкости плохой кредитной истории

- 12 хитростей как получить кредит с плохой кредитной историей

- Как получить кредит с плохой кредитной историей

- Какие еще способы могут помочь вам в получении кредита

- Как получить кредит легально с плохой кредитной историей

- Как пакет документов влияет на стоимость кредита

- Еще несколько способов получить деньги в долг от банка

- И еще один способ легально получить кредит с испорченной кредитной историей

- В каких банках можно получить кредит даже с плохой кредитной историей

- Несколько слов про Почта Банк

- Пошаговая инструкция для получения кредита

- Коротко о главном

- Вместо заключения

- Не дают ипотеку из-за плохой кредитной истории

- Предстоит долгая и кропотливая работа

- Ипотечный заем от Энерготрансбанка

- Обратимся в банк Национальный стандарт

- Последняя надежда БЖФ Банк

- Какие банки дают ипотеку с плохой кредитной историей?

- Что такое кредитная история, и по каким причинам она становится плохой?

- Какие банки работают с клиентами, имеющими плохие кредитные истории?

- «Ренессанс Кредит»

- «Восточный»

- «Хоум Кредит»

- «СКБ-банк»

- «Тинькофф»

- «Совкомбанк»

- Возможно ли исправить или улучшить КИ?

- Что ещё можно сделать?

- : плохая кредитная история и ипотека

- Ипотека с плохой кредитной историей: 4 способа взять кредит, важные нюансы

- Банки с высоким шансом одобрения

- Шансы на получение займа с испорченной кредитной историей

- Дадут ли ипотеку, если плохая кредитная история у созаемщика

- Как убедить банк в своей благонадежности

Что такое кредитная история

Проблемы при взаимоотношениях с банками возникают по ряду причин. Наши сограждане часто не могут похвастаться знаниями в банковской, финансовой сфере.

Они не изучают условия сотрудничества, верят каждому слову банковского работника. Из-за этого возникают просрочки платежей, начисляются штрафы, пеня.

Некоторые клиенты относятся к этому легкомысленно, не догадываясь, что подобные факты формируют их кредитную историю (КИ).

На Западе к этому подходят очень ответственно. Запятнанная КИ закрывает многие двери. Из-за этого сложно получить не только долгосрочный кредит, но обычную платежную карту. Чтобы разобраться, как взять ипотеку с плохой кредитной историей, нужно понять саму процедуру ее получения.

Банки плодотворно сотрудничают с Бюро Кредитных Историй (БКИ). Таких организаций функционирует немало. Сюда передаются данные о клиентах банков, формируется информация о том, насколько своевременно они вносили платежи, как оплачивали обязательства.

Хорошая КИ повышает лимит доверия банка к заемщику. Испорченная КИ – повод отказать в кредите. Когда вы подаете заявку на ипотеку, представители банка делают запрос в те КБИ, с которыми они сотрудничают.

На основании результата такой проверки выносится вердикт.

Способы получения ипотеки с плохой кредитной историей

Потенциальных заемщиков интересует, дадут ли ипотеку, если плохая кредитная история еще не исправлена. Чтобы добиться желаемого, действуйте сразу в нескольких направлениях:

- подавайте заявки в крупные, надежные банки;

- попытайте счастья в небольших банках-новичках;

- получите рассрочку от застройщика;

- используйте услуги финансовых консультантов;

- исправьте КИ.

Условия для получения ипотечного кредита в крупном банке

В современных условиях крупные банки не разбрасываются клиентами, поэтому вы должны знать, как получить ипотеку с плохой кредитной историей. Нередко таким людям предлагаются особые условия сотрудничества:

- повышенная процентная ставка;

- сокращенные сроки выплаты обязательств;

- наличие надежных поручителей;

- внушительный размер обязательного первоначального взноса;

- высокий официальный заработок, стабильная работа;

- залог в виде покупаемой недвижимости.

Ипотечный кредит – один из самых дорогостоящих, но риски банка сведены к минимуму. По условиям договора, если клиент не выплачивает обязательства, то купленное жилье переходит в собственность банка. Другой вопрос в том, что этот актив обладает не самой высокой ликвидностью, поэтому финансовые структуры стремятся обезопасить свою деятельность иными способами.

Дабы повысить шансы на успех, подавайте заявки на получение ипотеки сразу в несколько банков. Не стоит ждать и размышлять, одобрят ли ваше прошение, обращайтесь в работающие кредитные организации. Отдельные банки сотрудничают с разными КБИ, поэтому располагают различными сведениями об уровне надежности клиента. В одной организации вам откажут, а в другой выдадут долгосрочный кредит.

Ипотечное кредитование в небольших банках

Если обращение в известные надежные организации не принесло должных результатов, попытайте свои силы в банках-новичках.

Такие компании стремятся расширить сферу влияния на рынке, поэтому готовы сотрудничать с любыми клиентами. Здесь шансы на успех значительно возрастают.

Мелкие банки сотрудничают с ограниченным кругом КБИ, поэтому информация о старых проблемах с погашением обязательств до них не дойдет.

Составьте список банков, где выдают ипотеку, и обратитесь за помощью в каждый из них, предъявляя доказательства своей надежности, нынешней платежеспособности и финансовой стабильности.

Ипотека от застройщиков

Покупая жилье в новостройке, можно рассчитывать на рассрочку от застройщика. Крупные строительные компании заинтересованы в привлечении инвесторов, поэтому готовы сотрудничать с покупателями, не проверяя их КИ. Особенности ипотеки от застройщика:

- рассрочка предоставляется на незначительный срок;

- обязательно вносится первоначальный взнос;

- покупка осуществляется на этапе строительства.

В таком случае покупатель рискует, ведь он вкладывает деньги в строящийся объект. Обращайтесь к надежным девелоперам, предварительно проверив наличие разрешительной документации на строительство. Вероятность того, что стройка будет завершена своевременно, а объект введут сразу введут в эксплуатацию, повышается.

Военная ипотека и плохая кредитная история

Государством в 2021 году реализуются многочисленные программы предоставления доступного жилья определенным категориям населения. Пользуется спросом военная ипотека.

Представителям вооруженных сил РФ кредиты на жилье выдаются на выгодных условиях.

Некоторые военные уверены, что банки не могут им отказать при наличии плохой КИ, и они недоумевают, когда от кредитора приходит очередной отказ.

За военного ручается государство, поэтому отказывать ему в ипотеке не имеет смысла, но представители финансовых структур понимают, что человек может уйти со службы, и тогда обязательства в полном объеме переходят к нему. Если военный в прошлом уже запятнал себя, просрочив выплату обязательных платежей, или не погасив кредит, то получить новый заем по социальной программе будет проблематично.

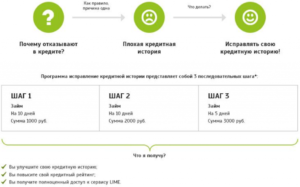

Как исправить кредитную историю

Наши сограждане интересуются, когда обнулится плохая кредитная история. По закону данные о конкретном заемщике хранятся в банке в течение 35 лет. Срок хранения информации в БКИ меньше и составляет 15 лет. Мало кто готов ждать так долго, чтобы оформить ипотеку без дополнительных проблем, поэтому стоит рассмотреть пути исправления КИ.

Вы можете самостоятельно запросить информацию в БКИ о себе. Раз в год такие сведения предоставляются бесплатно. Вы получите важные данные, поймете, почему испортилась КИ.

После этого докажите, что просрочка платежей произошла по независящим от вас обстоятельствам.

Предъявите справки из больницы о прохождении сложного лечения в этот период, сведения о нетрудоспособности, потере работы и постоянного заработка.

https://www.youtube.com/watch?v=ImwLJ3na1pg

Желательно эти действия проделывать сразу. Если вы взяли кредит и по определенным причинам не можете его погасить, обязательно сообщите об этом представителям банка. Они предложат пройти процедуру реструктуризации долга, предоставят кредитные каникулы. Кредитная история не испортится, а ваша честность будет вознаграждена.

Если время упущено и доказать что-либо не представляется возможным, попытайтесь улучшить КИ. Стоит взять несколько небольших потребительских кредитов, оформить кредитную карту, своевременно погасить обязательства.

Эти положительные сведения передаются в БКИ, кредитная история постепенно улучшается. После этого вы можете рассчитывать на оформление ипотеки на общих основаниях.

Зная, как исправить кредитную историю, следует воспользоваться такими возможностями, пусть на это уйдет какое-то время.

Подпорченная кредитная история – это не приговор на всю жизнь. Любой человек может рассчитывать на оформление ипотеки, нужно лишь ознакомиться с правилами банков, законодательством в этой сфере. Вы получите долгосрочный кредит, доказав свою благонадежность.

: Тонкости плохой кредитной истории

12 хитростей как получить кредит с плохой кредитной историей

В данной статье вы узнаете 12 способов получить кредит с плохой кредитной историей. Все эти способы легальны и не связаны с мошенничеством. Основная их цель – это снижение банковских рисков.

Чем их меньше, тем охотнее финансово-кредитная организация готова предоставить кредит. Более того, условия кредитования будут более оптимальными при минимальных рисках кредитора.

Хотите подробности? Читайте далее.

Как получить кредит с плохой кредитной историей

Получить кредит с плохой кредитной историей не так-то и сложно. Конечно, в Сбербанке или ВТБ 24 обращаться нет смысла но в большинстве коммерческих банков вы сможете получить деньги в долг. Ниже я вам расскажу наиболее простые и законные способы получить кредит, независимо от вашей кредитной истории.

Способ 1. Итак, начнем. Первый способ очень простой. Он сводится к предоставлению поручителя. Да, большинство банков итак требуют поручителей, но если это не требуется, а вы настаиваете на поручителе, это снизит риски кредитора. Таким образом, ваши шансы на получение займа значительно увеличатся. Легко? Законно? А главное, что очень просто.

Способ 2. Второй способ может быть довольно ущербным для тех, кому необходима большая сумма, но только постепенное исправление кредитной истории поможет вам вернуть доверие банков.

Так, вам надо будет брать не более 15 тысяч рублей и своевременно возвращать их.

Чем дольше вы показываете, что оплачиваете, согласно графику гашения, тем выше вероятность, что следующий кредит будет на более выгодных условиях.

Какие еще способы могут помочь вам в получении кредита

Способ 3. Этот способ чем-то похож на второй. Так, вам понадобится постепенно улучшать свою кредитную историю путем внесения плановых платежей согласно графику гашения.

Но помимо банков, вы можете брать займы в микрофинансовых организациях. Здесь вероятность получения денег значительно выше. К тому же, любой ваш платеж отражается в кредитной историей.

Согласно действующему законодательству, все кредиторы обязаны передавать информацию о заемщиках в Бюро Кредитных Историй.

Способ 4. Он является рискованным для тех, кто не уверен в своих возможностях полностью погасить кредит, но также является отличным мотиватором для своевременного гашения. Если вы еще не догадались о чем я, то вот ответ: о предоставлении залога.

Важно отметить, что стоимость залога должна быть выше или эквивалентна размеру кредита. Вы можете в добровольном порядке заявить о желании предоставления имущества в залог в качестве обеспечения займа. Так, банк вам предоставит деньги под меньший процент и на больший срок.

В качестве залога принимают следующее:

- Жилую недвижимость.

- Коммерческую недвижимость.

- Движимое имущество.

- Ценные бумаги.

Важным моментом в предоставлении залог является тот факт, что на весь срок действия договора данное имущество должно быть застраховано. Уверен, что многие думают, что этот способ не для них. Но именно является почти стопроцентной гарантией получения заветного кредита наличными.

Как получить кредит легально с плохой кредитной историей

Способ 5. Есть специализированные конторы, которые оказывают помощь в получении кредита наличными. Суть заключается в том, что юридическое лицо является вашим поручителем.

Поручительство со стороны юридического лица для банка является отличной гарантией, которая минимизирует риски невозврата. Дело в том, что платежеспособность компании довольно легко проверить.

Особенно, если ее расчетный счет открыт в банке, куда вы обращаетесь за кредитом.

https://www.youtube.com/watch?v=E7G3IGVLpZ0

Способ 6. Не отказывайтесь от страховок. Соглашайтесь на все, которые есть. Да, это дорого. Да, вы получите меньше денег. Зато вы их гарантированно получите. Лучше синица в руках, чем журавль в небе.

Не думаю, что вам будет легче получить отказ, чем получить на несколько тысяч рублей меньше от запрашиваемой суммы. Обычно просят оформить страховку жизни. Но также оформляйте страхование титула и здоровья. При возникновении страхового случая незамедлительно обращайтесь в страховую компанию.

В противном случае, если заявка на выплату компенсации поступит позже установленного договором срока, в выплате будет отказано.

Способ 7. Привлекайте максимальное число созаемщиков. Есть некоторые продукты, которые позволяют привлекать созаемщиков. Обычно их не должно быть более трех.

Преимущество в данном случае заключается в том, что юридически созаемщики несут равную с титульным заемщиком ответственность перед банком. Это значительно снижает риски кредитора. Более того, вы можете легко использовать их доходы в зачет для получения максимальной суммы займа.

Но не перестарайтесь. Сумма должна быть адекватной вашим доходам, чтобы вы могли без труда вносить плановые платежи.

Как пакет документов влияет на стоимость кредита

Способ 8. Предоставляйте максимальный пакет документов. К полному пакету относится следующее:

- Паспорт образца Российской Федерации с отметкой о постоянной регистрации на территории действия банка.

- Второй документ, удостоверяющий личность.

- Справка о доходах по форме банка или по форме 2-НДФЛ.

Помните, что этот пакет актуален только для потребительского кредита. Для получения автокредита или ипотеки вам понадобится предоставить дополнительные документы, согласно требованию банков.

Практика показывает, что предоставленные документы прямо влияют на процентную ставку. Так, при оформлении экспресс кредита наличными, вам нужно предоставить ТОЛЬКО паспорт.

Но процентная ставка будет на 5%-7% выше базовой. При предоставлении второго документа и справки по форме банка, ставка может быть увеличена на 0,5%-1%.

Только если вы предоставляете справку по форме 2-НДФЛ, никакие надбавки не действуют.

Еще несколько способов получить деньги в долг от банка

Способ 9. Этот способ носит не совсем легальный характер, но довольно часто практикуется в России. Я имею ввиду оформление кредита третьими лицами для вас.

В этом случае можно оформить обязательство или написать расписку вашему другу или родственнику, что вы обязуетесь производить плановые платежи по взятому для вас займу в соответствии с графиком гашения.

Не говорите кредитному инспектору что кредит для третьего лица. Согласно действующему законодательству, оформлять кредиты не для себя запрещено.

Способ 10. Согласно данному способу, вы должны дать понять кредитному инспектору, что у вас уже есть несколько открытых заявок, но вы выбираете, где лучше всего взять.

Этот способ отлично подходит для игроков в покер. Там надо уметь блефовать. Только не переусердствуйте. Не нужно диктовать свои условия.

Если вы будете вести себя сильно независимо, то вам, скорее всего, откажут в предоставлении кредита.

Способ 11. Вы можете попробовать оформить кредитную карту, так как требования для оформления данного продукта минимальны. Однако процентная ставка по этому продукту довольно высокая.

Она составляет 40%-50% годовых. Однако наличие льготного периода кредитования позволяет пользоваться деньгами без процентов в течение определенного срока.

Если вы не успеете вернуть деньги банку, то придется вносить проценты.

И еще один способ легально получить кредит с испорченной кредитной историей

Способ 12. Это последний способ, который я знаю. Он заключается в оформлении дебетовой карты в любом коммерческом банке с дальнейшим подключением к ней овердрата. Иными словами, вы сначала оформляете простую карту в банке и сами кладете на нее деньги. В течение пары месяцев вам нужно активно пользоваться данной картой.

https://www.youtube.com/watch?v=VKImKI6oxL0

Когда банк будет видеть ваги постоянные движения по счету, у него возникнет доверие к вам. Затем вы можете попросить открыть кредитную линию по данной карте. Овердрафт – это возможность снимать с карты больше, чем на ней есть. Таким образом, дебетовая карта превращается в кредитную.

Важно отметить, что этот способ вполне легальный, но у вас должны сложиться хорошие отношения с банком.

Будет хорошо, если на момент подачи заявки для открытия кредитной линии у вас будет открыт депозит в банке. Не нужно вносить большую сумму. 50 тысяч рублей будет вполне достаточно.

Наличие этой суммы позволит снизить банковские риски, что позволит увеличить ваши шансы на получение кредита.

В каких банках можно получить кредит даже с плохой кредитной историей

Есть несколько банков, в которых процент одобрения кредита выше, чем в других. Поэтому имеет смысл подавать заявки именно в них, если у вас ранее были просрочки по кредиту.

Плохая кредитная история для многих банков федерального уровня является веской причиной для отказа в предоставлении займа.

Таким образом, я рекомендую обращаться в следующие банки для получения кредита наличными или кредитной карты:

- Банк Русский Стандарт.

- Банк Тинькофф.

- Хоум Кредит Банк.

- Банк Ренессанс Кредит.

- Почта Банк.

- Локо Банк.

- Мелкие банки регионального уровня, которые не входят в ТОП-100 по версии banki.ru.

Практика показывает, что обращение в мелкие банки почти гарантирует вам получение кредита. Дело в том, что у таких компаний немного клиентов. Поэтому, чтобы увеличить их число и, как следствие, свою прибыль, они выдают займы без проверки кредитной истории.

К сожалению, кредитование в мелких банках сопряжено с риском того, что у них отзовут лицензию в связи с рискованной финансовой политикой. Поэтому сначала постарайтесь получить ссуду в федеральных банках из вышеуказанного списка. Гораздо лучше подавать заявки сразу в несколько компаний, чтобы потом иметь возможность выбрать ту, где предлагают наилучшие условия.

Несколько слов про Почта Банк

Стоит отдельно выделить этот банк с большой долей государственного капитала. На сегодняшний день количество клиентов у него ежедневно растет. Однако, в связи с их небольшим количеством по отношению к другим государственным банкам, здесь процент одобрения заявок на кредит очень высокий. Если вам действительно нужны деньги на выгодных условиях, постарайтесь сперва обратиться именно сюда.

Повторюсь, что на данный момент этот банк испытывает нехватку клиентов. Поэтому проверка потенциальных заемщиков минимальная. Служба экономической безопасности проверяет контактные и анкетные данные и мало внимания уделяет кредитной истории. Однако клиентам с действующими просрочками в предоставлении кредита отказывают, если вы подаете заявку не на оформление рефинансирования.

Стоит отметить, что процентные ставки в данном банке не очень низкие. Более того, большинство коммерческих банков готовы предложить более выгодные условия. Тем не менее, статут «государственный» говорит о том, что в дальнейшем вы можете получить кредит в других банках с долей государственного капитала, к которым относятся ВТБ 24, Газпромбанк и Сбербанк.

Пошаговая инструкция для получения кредита

Для получения кредита в банке не обязательно сразу идти в офис. Достаточно изначально зайти на сайт и подать заявку онлайн. Большинство финансово-кредитных учреждений позволяют это сделать.

В анкете необходимо будет указать ваши персональные и контактные данные, а также написать, где и кем вы работаете. ВАЖНО: если в заявке указывается размер средней заработной платы, писать необходимо реальный доход, который будет отобраться в справке о доходах.

В противном случае, если эта сумма не совпадет с той, что указана в справке, в предоставлении кредита могут отказать.

Затем специалисты проверят полученные данные и свяжутся с вами. Если будет принято положительное решение, то необходимо будет подъехать в любой офис банка для подписания договора и получения денег.

Обычно заявка остается открытой в течение 30 дней. Это значит, что в течение этого срока вы можете приехать в любое отделение и оформить кредит.

Если вы не успеете за этот срок приехать в банк, то необходимо будет заново подавать заявку.

https://www.youtube.com/watch?v=iFSgSs8ErCs

Подписав бумаги, вам выдадут деньги и график гашения. Оплачивать кредит нужно согласно этому графику. Важно понимать, что это ваш шанс исправить кредитную историю. После внесения последнего платежа ОБЯЗАТЕЛЬНО возьмите в банке справку о закрытии ссудной задолженности.

В противном случае могут возникнуть проблемы в дальнейшем. Есть немало правдивых историй о том, как клиент недоплачивал по одной из услуг 3-5 рублей, а через год размер долга составлял уже несколько тысяч рублей.

И этот долг необходимо было оплатить, согласно условиям кредитного договора.

Коротко о главном

Хочу сказать, что ранее я работал в банковской сфере и прекрасно понимаю, что все эти способы действительно работают. Попробуйте сами. Но не пытайтесь обмануть банк, получив заветный кредит. Если у вас испорчена кредитная история, а банк дает вам второй шанс, нужно им воспользоваться. Вносите платежи вовремя, чтобы восстановить доверие кредиторов.

Обязательно сделайте мониторинг предложений, чтобы понимать, где лучше всего оформлять ссуду. Подавайте заявление сразу в несколько организаций. Как бы ни был велик соблазн обратиться в микрофинансовые организации, старайтесь не поддаваться ему. Там вы переплачиваете огромные деньги, учитывая, что процентная ставка составляет до 3% в день.

И еще один важный совет напоследок. Не берите больше, чем сможете отдать. Это золотое правило для всех заемщиков.

Лучше возьмите меньше, закройте кредит и возьмите снова, чем получить такой плановый платеж, который будет граничить с вашими возможностями по его внесению в полном объеме.

Самостоятельно рассчитайте, сколько именно вы сможете отдавать банку в месяц без ущерба для семейного бюджета. На основании этих данных можно использовать кредитный калькулятор, чтобы понять, какую именно сумму вам сможет выдать банк.

Вместо заключения

Вот пример того, как выглядит кредитная история

Говоря о кредитном калькуляторе, стоит понимать, что то там можно указать ваш ежемесячный доход, срок кредитования, сделать расчет по предполагаемой сумме планового платежа и так далее. Это очень удобный инструмент, который поможет вам не попасть в долговую яму.

Не дают ипотеку из-за плохой кредитной истории

Нет ничего удивительного в том, что отказывают в ипотеке из-за плохой кредитной истории. Даже клиенты с идеальным банковским рейтингом могут испытывать трудности при оформлении жилищного кредита.

Дело в том, что такое долговое обязательство предполагает длительный срок погашения и крупную сумму. Банк должен быть полностью уверен в будущем заемщике и в том, что дальнейшая оплата пройдет без проблем.

Если человек ранее допускал просрочки, проще отказать ему в выдаче ипотеки, чем через пару лет отсуживать залоговую квартиру.

Предстоит долгая и кропотливая работа

Если вы твердо намерены получить ипотеку, предстоит долгий период исправления плохого банковского рейтинга.

Полное удаление негативных сведений в БКИ (бюро кредитных историй) возможно только через 10 лет после появления записей о просрочке. Впрочем, есть возможность исправить досье заемщика уже сейчас.

Но срок восстановления репутации во многом зависит от ее текущего состояния. При этом нет никакой гарантии последующего одобрения займа.

Что нужно сделать, чтобы ипотечный банк не отправил заявку в отказ:

- погасите все открытые кредиты и задолженности, в том числе по алиментам, налогам, штрафам и т.д.;

- в первую очередь следует обратить внимание на лояльные банки, готовые пойти навстречу клиенту;

- пригласите созаемщика или поручителя с хорошей кредитной историей и высоким доходом;

- предложите кредитору взять в залог имеющуюся недвижимость;

- внесите как можно больший первый взнос, причем лучше поместить его на депозитный счет в той же организации;

- обратитесь в зарплатный банк, ведь одобрение займа наиболее возможно именно здесь;

- старайтесь чаще расплачиваться зарплатной картой, тогда кредитор может сам сделать индивидуальное предложение по ипотеке.

Важно! Крупные банки не дают ипотечный кредит клиентам с испорченной историей, лучше найти другие варианты финансирования.

https://www.youtube.com/watch?v=nEFeCQHVY1o

Рекомендуется обратиться за ипотекой сначала в те банки, с которыми ранее сотрудничали. Это может быть финансовая организация, выдавшая зарплатную карту, или прежний кредитор. Главное, чтобы в конкретном банке у вас сформировалась положительная репутация. Тогда и плохая кредитная история не помешает получить одобрение.

Ипотечный заем от Энерготрансбанка

Разберем ипотечные программы кредитования в не очень популярных банках. Часто подходящего кредитора можно найти в своем регионе. Небольшие финансовые организации достаточно лояльны, ведь им интересен каждый обратившийся за кредитом клиент.

Условия займа на приобретение вторичного жилья в Энерготрансбанке:

- цель – покупка квартиры или жилого дома, в том числе с земельным участком;

- сумма займа от 500 тысяч рублей;

- срок погашения до 25 лет;

- процентная ставка от 9%;

- первоначальный взнос от 10% стоимости квартиры;

- обеспечение – залог приобретаемой недвижимости;

- основные документы: паспорт, бумаги о зарплате и трудовой занятости.

Внимание! Энерготрансбанк представлен только в Москве, Санкт-Петербурге и Калининграде.

Клиенты могут привлечь до 3 созаемщиков, при отсутствии брачного договора супруг всегда включается в число участников ипотечной сделки. Оформить ссуду смогут граждане России в возрасте от 23 до 70 лет, имеющие прописку в регионе присутствия банка.

Также есть требование к трудовому стажу – он должен быть не менее полугода на текущем месте работы. Ипотека погашается одинаковыми платежами по аннуитетной схеме. Банк позволяет оплачивать задолженность раньше срока без временного моратория и комиссии.

Обратимся в банк Национальный стандарт

Если в крупном банке не дают ипотечный кредит, обратите внимание на Национальный стандарт. Его отделения есть в Москве, Санкт-Петербурге и в некоторых других регионах страны. Разберем условия его кредитной программы подробнее:

- цель – покупка у банка жилых и нежилых помещений;

- сумма кредита от 500 тысяч до 15 млн. рублей;

- срок выплаты долга до 15 лет;

- процентная ставка 10% при оформлении финансовой защиты заемщика, 12% при отсутствии полиса;

- первый взнос от 20% стоимости объекта;

- обеспечением выступает покупаемая недвижимость и поручительство супруга;

- базовый пакет бумаг: паспорт, СНИЛС, второй документ (водительское удостоверение, загранпаспорт и т.д.), свидетельства о браке и рождении детей, справки о размере дохода и трудоустройстве.

В отличие от многих других кредитных организаций, в банке Национальный стандарт невозможно оформить удаленную заявку.

Для обращения за ипотекой вам придется собрать нужный пакет документов и лично отправиться в офис.

Получить кредит сможет россиянин в возрасте от 18 до 60 лет, имеющий постоянную прописку в регионе нахождения кредитора. Кроме того, нужно подтвердить стаж не менее полугода на текущем месте работы.

Последняя надежда БЖФ Банк

Еще один достаточно лояльный банк, рассматривающий заявки от клиентов с плохой кредитной историей – БЖФ. Решение принимается в течение дня при условии предоставления минимального пакета документов.

Если список бумаг будет полным, придется подождать ответа около 3 дней. На своем сайте банк заявляет об отсутствии жестких требований к состоянию рейтинга заемщика, так что можно не бояться получить отказ.

Разберем условия в БЖФ на примере ипотеки на готовое жилье:

- цель – приобретение квартиры или апартаментов;

- сумма от 500 тысяч до 30 млн. рублей;

- срок погашения кредита до 30 лет;

- процентная ставка от 8,8%;

- взнос своими средствами от 20% стоимости жилья;

- обязателен залог приобретаемой жилплощади;

- список требуемых документов небольшой: паспорт и справка о зарплате.

БЖФ Банк максимально упрощает процедуру оформления ипотеки, предлагая клиентам дистанционное обслуживание.

Через интернет можно заказать даже оценочный отчет на квартиру и подойти в банк только на подписание кредитной документации.

Кроме того, кредитор предлагает приобрести объекты недвижимости, находящиеся у него в залоге. В этом случае не придется переживать, что по приобретаемой квартире поступит отказ.

Какие банки дают ипотеку с плохой кредитной историей?

Чтобы взять ипотечный кредит, нужно соответствовать всем требованиям, которые предъявляет кредитор. Часто в их перечень включаются платежеспособность клиента и его положительная кредитная история. Но как быть, если последнее требование не выполняется? Узнайте, какие банки дают ипотеку с плохой кредитной историей, чтобы понять, куда обращаться за деньгами.

Что такое кредитная история, и по каким причинам она становится плохой?

Итак, кредитная история (сокращённо – КИ) – это подробная характеристика, некая репутация заёмщика, сформированная на основе анализа осуществлённых им действий, связанных с займами и кредитами.

КИ составляется специализированными бюро (БКИ) с использованием сведений, передаваемых финансовыми организациями: как только клиент компании берёт кредит и начинает выполнять долговые обязательства, информация обо всех совершаемых им операциях направляется в БКИ.

В истории отражается буквально всё, что предпринимает заёмщик: подаваемые им заявки на ипотеку, потребительские кредиты и займы, регулярные платежи, допускаемые просрочки. Также КИ хранит и все персональные данные, позволяющие идентифицировать гражданина.

https://www.youtube.com/watch?v=9B0mhXBPgM4

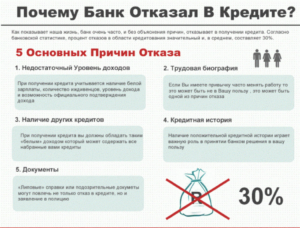

Что делает плохой кредитную историю? Это следующие факторы:

- Допускаемые заёмщиком просрочки. Информация о них обязательно передаётся в БКИ и, соответственно, отражается в КИ и негативно влияет на репутацию. Сильно портят историю частые и продолжительные задержки платежей: гражданин из-за них для банков становится недобросовестным и нежелательным клиентом.

- Многочисленные заявки, подаваемые на ипотеку и прочие банковские кредитные продукты. Если вы подавали много запросов, то вас могут расценить либо как неграмотного в финансовых вопросах человека, либо как остро нуждающегося в деньгах и, значит, неплатежеспособного.

- Большое количество ещё не погашенных займов. Этот фактор заметно увеличивает кредитную нагрузку: отказ банка может обусловливаться тем, что вы не сможете взять на себя дополнительные долговые обязательства, так как уже выполняете их по условиям других не закрытых договоров.

- Проблемы с кредиторами, а также подключение судебных приставов, занимающихся взысканием задолженностей. Когда заёмщик перестаёт платить по счетам, банк сначала предупреждает его, а потом обращается в соответствующие государственные органы. Недобросовестный клиент становится злостным должником, и это отражается в кредитной истории.

- Ошибки, допущенные или финансово-кредитными организациями на этапе передачи информации, или непосредственно бюро при формировании истории.

Какие банки работают с клиентами, имеющими плохие кредитные истории?

В каких банках дают ипотеку с плохой кредитной историей? Рассчитывать на получение денег при испорченной КИ можно, но взять кредит будет проблематичнее, ведь наверняка кредитор потребует доказательства платежеспособности. И всё же варианты есть, и все актуальные программы ипотеки рассматриваются ниже.

«Ренессанс Кредит»

В банке «Ренессанс Кредит» на данный момент нельзя взять ипотеку, но частично или полностью расходы на покупку жилья возможно покрыть потребительским кредитом. Его выдадут даже при плохой кредитной истории, если вы предоставите больше подтверждений платежеспособности.

В список документов включаются паспорт и второй подтверждающий личность документ, справка о доходе или трудоустройстве, а также бумага на имущество, которое может стать обеспечением ипотеки. Ставки тут варьируются от 10,9 до 24,1 процентов, сроки – от двух лет до пяти, а получить можно не больше семисот тысяч.

«Восточный»

Ипотеку может одобрить банк «Восточный», и иногда он принимает заявки даже от клиентов с плохими кредитными историями.

Заёмщик первоначально вносит от 20 до 50%, получает максимально десять миллионов в российской валюте (или двадцать, если проживает в СПБ или Москве) и может рассчитывать на ставку от 9% в год.

Доходы можно подтверждать разными способами, а иногда доказательства не запрашиваются. И недвижимость при ипотеке обязательно страхуется.

«Хоум Кредит»

Ипотека от «Хоум Кредит» предполагает приобретение у собственников или у банка разных недвижимых объектов: домов, участков земли, комнат и квартир. Условия кредитования определяются персонально, в список документации включаются бумаги, удостоверяющие вашу личность и подтверждающие заработки.

К сведению! На веб-сайте рассматриваемого банка есть своеобразный калькулятор, который поможет потенциальному клиенту подобрать устраивающие предложения.

«СКБ-банк»

Перечисляя занимающиеся ипотекой банки Москвы, стоит отметить «СКБ-банк», позволяющий получать средства на приобретение жилья. Если покупается объект первичного рынка, то предлагаются условия:

- Выдача ипотеки производится на периоды от трёх лет до тридцати.

- Вносится первоначально от двадцати процентов. Но взнос может быть иным, и чем он больше, тем ниже ставка.

- Процентные ставки определяются размерами первого взноса и стартуют с минимальных 14%. Но действуют специальные платные условия, при которых ставки снижаются до 12 процентов в год.

- Минимальные суммы – триста пятьдесят тысяч, а максимальные зависят от уровня доходов, стоимости кредитуемой недвижимости, размеров первоначального взноса.

- Возможно привлекать заёмщиков.

«Тинькофф»

Выдавать ипотеку может и «Тинькофф». Это не столько самостоятельный кредитор, сколько финансовый брокер, привлекающий партнёров. Но зато можно найти оптимальное предложение даже при плохой кредитной истории.

https://www.youtube.com/watch?v=Z8DAGhIdbJc

Ставки в этом банк начинаются с 8,25%, но некоторым категориям клиентов доступно снижение до 6%. Величина суммы будет определена индивидуально, так как зависит от первого взноса и стоимости жилья. Вероятность одобрения высокая, узнать решение можно онлайн в течение двух дней. Имеются различные льготные программы.

«Совкомбанк»

Обращаться за ипотекой российские граждане с плохими кредитными историями могут в «Совкомбанк», но данный банк сотрудничает только с трудоустроенными официально и имеющими заработки россиянами. Другие условия – гражданство страны, возраст от двадцати лет (не больше 85-и), стаж.

Если заявка будет одобрена, то вам предложат:

- Период погашения ипотеки длится минимально год, максимально – тридцать лет.

- От трёхсот тысяч до тридцати миллионов по ипотеке.

- Ставки индивидуальные.

Возможно ли исправить или улучшить КИ?

Если банки, дающие ипотеку с плохой кредитной историей, вам отказывают, то можно сначала изменить свою репутацию и попробовать улучшить КИ. Сделать это вы сможете различными путями:

- Закрыть все имеющиеся задолженности, чтобы они не отражались в истории и не портили её. Если долгов много, то можно для их погашения взять деньги в долг у родственников, попросить ссуду у работодателя или же попытаться открыть новый кредит, который полностью перекроет все старые.

- Реструктуризация предполагает изменение обременительных для заёмщика кредитных условий. Обратитесь в банк, в котором оформляли договор, и выясните, можно ли изменить ставку или величину ежемесячных выплат. Это позволит в дальнейшем не допускать просрочек.

- Другой способ – рефинансирование. Подобные программы предлагают разные банки: если у вас есть несколько кредитов, то вы можете попробовать объединить их в один крупный и выплачивать задолженность по единственному договору, чтобы не допускать задержек платежей и быстрее погасить все долги.

- Если все кредиты закрыты, но кредитная история плохая, и ипотеку не одобряют, то можно попробовать оформить новый небольшой заём и ответственно его выплачивать: так вы покажете себя с лучшей стороны и станете добросовестным плательщиком.

Если улучшение КИ возможно, то исправить её в большинстве случаев нельзя. Единственное исключение – обнаруженные ошибки. О них следует сообщить в бюро, которое проведёт подробную проверку, подтвердит или опровергнет факт неточностей и устранит все несоответствия.

Если же вы просто хотите вычеркнуть из своей КИ какие-либо возникшие по вашей вине отрицательные моменты, то сделать это не получится. Информация формируется БКИ на основании сведений, поступающих от финансовых организаций. Она постоянно обновляется, но не удаляется и не корректируется по желанию заёмщиков. Попытки исправлений незаконны!

Что ещё можно сделать?

Как поступить, если заявка на ипотеку в Москве отклоняется всеми банками? Можно за помощью обратиться к финансовому брокеру, выступающему в роли посредника между клиентом и кредиторами. Он самостоятельно подберёт подходящие предложения после обработки заявки и поможет выйти на сделку по ипотеке.

Брокер, имеющий хорошую репутацию в столице и СПБ – «ДомБудет.ру». Он берётся работать даже с гражданами, имеющими плохие кредитные истории (но без активных просрочек). Сроки кредитования достигают 30 лет, суммы доходят до 120 млн., а ставки могут приравниваться к минимальным 7,9%. Кроме того, возможно не вносить первый взнос.

Ипотеку вполне можно взять даже при плохой кредитной истории. Её предлагают многие банки, и теперь вам известны их условия. А если вам отказывают, всегда есть возможность исправить ситуацию, к примеру, попытаться улучшить КИ или получить помощь брокера.

: плохая кредитная история и ипотека

Ипотека с плохой кредитной историей: 4 способа взять кредит, важные нюансы

https://pixabay.com/photos/cash-business-woman-professional-3762422/

По данным современных статистических исследований, каждая пятая семья в РФ имеет банковский кредит.

Значительную часть их этой массы составляют ипотечные займы.

Сложная экономическая обстановка, постоянно меняющиеся условия производства и рынка приводят к потере работы многими заемщиками, что значительно осложняет своевременное погашение долгов по кредитам.

Отсюда просрочки, невыплаты, а значит – плохая кредитная история. Тем не менее проблема покупки жилья остается по-прежнему острой. Можно ли ее решить с испорченной КИ и взять ипотеку?

Банки с высоким шансом одобрения

Банки, лояльные к заемщикам, не имеют в своем арсенале глубокого и тщательного анализа КИ и в них можно получить ипотеку с плохой историей.

- АКБарс. Не рассматриваются некоторые займы Сбербанка. Здесь можно «заявиться» на готовую квартиру и новостройку. Производится анализ КИ с глубиной 3 г. и допускается просрочка до 90 дней. Когда просрочки слишком большие, банк может потребовать привлечение созаемщика.

- Металлинвестбанк. Специалисты кредитора проверяют КИ за год. Допускаются две просрочки до 60 дней, 30 дней – не проверяются. Рассматриваются займы, внесенные в НБКИ.

- Уралсиб. Проводится проверка 1 года. Допускается 60 дней задержки платежей. Могут потребоваться данные об активах клиента.

Эти кредитные организации и еще несколько других (ТрансКапитал, ДельтаКредит, Инвестторг, Абсолют) являются партнерами Тинькофф Банка, который известен своей лояльностью к заемщикам с прострочками в прошлом. Вопрос, где взять ипотеку с плохой кредитной историей, эти финансовые организации могут решить.

https://www.youtube.com/watch?v=iuoNlHAiTAc

С некоторых пор Тинькофф-Банк начал выдавать ипотеки очень интересным способом. Заявка подается в ТКС, а потом отсылается банкам-партнерам. Получается, что ипотека выдается партнером, а клиент платит Тинькофф-Банку.

Если человек имел просрочки и долги, но в настоящий момент хорошо трудоустроен и обеспечен, его заявка будет одобрена Тинькофф-Банком с большой вероятностью.

Шансы на получение займа с испорченной кредитной историей

https://pixabay.com/photos/waist-bags-ruble-russia-5000-rubles-930552/

Шансы оформить ипотеку, имея испорченную КИ, есть, но их можно значительно повысить, если предусмотреть некоторые нюансы.

- Подготовить как можно более обширный пакет документов, предусмотрев любые возможные требования банка.

- Подготовить главный аргумент для одобрения заявки – документы, подтверждающие доход и копию ТК. Наличие стабильного заработка играет важную роль при плохой КИ.

- Подтвердить получение дополнительного дохода. Иногда даже подработка, подтвержденная косвенно, без удостоверения документами, является хорошим фактором.

- Взять с собой созаемщиков и/или поручителей с полным набором бумаг.

- Предоставить залог по стоимости выше размера займа.

- Можно положить на депозит в банке свободные средства, что характеризует клиента положительно.

- Выглядеть опрятно, не препятствовать проверке, согласиться со страховкой.

Дадут ли ипотеку, если плохая кредитная история у созаемщика

Созаемщик будет выплачивать кредит, если основной заемщик делать этого не сможет. Как отреагирует банк на наличие у созаемщика плохой КИ – неоднозначный вопрос.

Если для банка клиент важен, он учтет все обстоятельства. Когда просрочка небольшая (10 дней), проблем не возникнет. При неликвидированных за 2 мес. нарушениях у созаемщика ипотеку не дадут.

Часто в созаемщики предлагаются близкие люди: муж, жена. Состояние КИ такого созаемщика важно для банка. Большое значение играют материальные ресурсы семьи и возможность выставить залогом общее имущество. Доход должен покрывать траты на кредит, на семью и ЖКХ. Нарушения в иных банках роли не играют.

Может так случиться, что КИ человека испорчена из-за оплошности банка или работники МФО невнимательно оформляли документацию и занесли ошибочные сведения, и в его КИ появились искаженные данные. Или гражданин, никогда не бравший денег у банка, обнаруживает себя в списке злостных неплательщиков.

Во всех этих случаях следует написать заявление в БКИ и попросить о сверке информации. Ошибки в КИ исправятся автоматически, и проблемы с ипотекой будут решены.

Если просрочки все же имеются, но объясняются объективными причинами: внезапное заболевание или потеря работы, непредвиденные крупные траты (похороны), то можно внести поправки в КИ, удостоверив документами данные обстоятельства.

Теоретически гражданин с испорченной КИ может получить ипотеку. Банк захочет свести к минимуму возможные риски, попросив залог, поручителей и т.д. Лишь потом можно рассчитывать на рассмотрение заявки и получение денег.

Оформление предполагает несколько шагов.

- На сайте ЦБ узнать «свою» БКИ и ее адрес.

- Составить запрос о состоянии КИ.

- Получить информацию от службы судебных приставов об исполнительных листах в свой адрес.

- После анализа полученной информации выбрать возможного кредитора.

- Узнать условия ипотеки.

В дальнейшем процедура ничем не отличается от стандартной. Пакет требующихся документов зависит от банка и возможностей заемщика. Далее заполняется анкета, подается заявка. Остается только ждать решения банка. Насколько будет выгодным ипотечный кредит, зависит от условий, которые выдвинет кредитор.

Как убедить банк в своей благонадежности

Для создания у кредитора благоприятного впечатления о себе и подтверждения своей благонадежности надо действовать практически. А именно — обосновать причины плохой КИ с помощью бумаг, которые объяснят специалистам банка возникновение такой ситуации. Слезные просьбы и жалобы на тяжелое финансовое положение только испортят дело.

https://www.youtube.com/watch?v=R5hFOR3NOiQ

Если банк предлагает оформить разрешение на доступ к данным кредитной истории, не следует отказываться, иначе может сложиться впечатление о попытке клиента скрыть реальную картину. Отказавшись оформить такую заявку, заемщик сильно облегчает банку задачу избавиться от ненадежного клиента и легко ему отказать.

Весомым для кредитора будет стремление клиента исправить ситуацию по КИ. Надлежит погасить все долги, это докажет серьезные намерения клиента и его надежность.