Рефинансирование ипотеки Банком Москвы может прийти на выручку, если у вас возникли сложности с выплатой ипотечного кредита, даже взятого в другом банке. Удобный калькулятор на сайте позволит прикинуть новые платежи, и рассчитать свои силы. Рефинансирование ипотеки в ВТБ Банк Москвы – ваш шанс не потерять залоговую квартиру и исполнить все обязательства.

- Кому поможет банк

- Что предлагает банк

- Отправить кредит на каникулы

- Даешь другую дату

- Какие нужны документы

- Втб банк москвы: рефинансирование кредита и ипотеки в 2021 году

- Возможности улучшения условий и реструктуризации для действующих клиентов

- Рефинансирование кредитов других банков в Банке Москвы

- Пакет документов для рефинансирования кредита в ВТБ Банке Москвы

- Заключение о целесообразности рефинансирования кредита в Банке Москвы

- Рефинансирование ипотеки в ВТБ 24 в 2021 году — калькулятор онлайн

- Перекредитование ипотеки под меньший процент в ВТБ 24

- Условия рефинансирования ипотеки в ВТБ 24

- Какой процент ипотечной ставки в 2021 году?

- Рефинансирование ипотеки в ВТБ 24 отзывы

- Рефинансирование ипотеки в ВТБ 2021: условия, процент, калькулятор

- Условия рефинансирования ипотеки в ВТБ в 2021 году

- Процентная ставка на рефинансирование ипотеки в ВТБ в 2021 году

- Калькулятор расчета рефинансирования ипотеки ВТБ

- Как рефинансировать ипотечный кредит в банке ВТБ: инструкция

- Кто сегодня может сделать рефинансирование ипотеки в ВТБ

- Какие документы нужны для рефинансирование ипотеки в ВТБ

- Как погашать кредит на рефинансирование ипотеки ВТБ

- Выводы

- Контакты для справок

- Рефинансирование ипотеки Втб 24: условия перекредитования в 2021

- Рефинансирование в ВТБ 24

- Какие кредиты можно рефинансировать

- Условия и требования

- Требования к залогу

- Требования к кредитам

- Требования к заемщикам

- Ставки

- Сумма

- Пошаговая процедура рефинансирования в 2021 году

- Одобрение заявки и залога

- Выдача кредита и ставка

- Выгода рефинансирования кредита и пример расчета

- Возможный отказ по перекредитованию

- Подводя итоги

Кому поможет банк

Мы говорим о Банке Москвы, упоминая ВТБ 24, не случайно, ведь БМ – часть гиганта ВТБ. При этом особой разницы, куда лучше обращаться, нет.

Программа рефинансирования ипотечных кредитов в ВТБ 24 призвана, в первую очередь, помочь вам, если вы не справляетесь со своим кредитом. В результате ежемесячный платеж может стать меньше, а процентная ставка – ниже.

Если возникают сложности, на помощь может прийти рефинансирование ипотеки. ВТБ Банк Москвы с радостью придет на выручку.

Получить новый кредит, чтобы погасить старый – в этом суть рефинансирования. Другое дело, что условия в новой кредитной организации могут быть мягче, и платежи из нудной обязанности наконец превратятся в приятную повинность, ведь вы не просто так отдаете свои деньги, а получаете в собственность недвижимость.

Чтобы попасть в программу рефинансирования ипотечных кредитов в ВТБ 24, вы должны:

- Быть старше 21 года и моложе 70.

- Быть гражданином РФ.

- Работать и зарабатывать не меньше трех месяцев.

- Иметь хорошую кредитную историю.

Последний пункт наиболее важен. У вас не должно быть просроченных платежей последние полгода – ВТБ Банк Москвы любит ответственных клиентов.

Конечно, на то, выдадут вам деньги или нет, влияет еще много факторов. Есть ли у соискателя доходы, какой процент по старому кредиту, сколько осталось платить, и так далее.

При положительном решении вам пригласят в офис для оформления документов.

Рефинансировать, чтобы не потерять недвижимость — разумный выбор

Правда, не всем можно совместить приятное с полезным. Например, снизить ежемесячный платеж смогут лишь некоторые категории клиентов:

- корпоративные клиенты;

- зарплатные;

- бюджетники – силовики, госслужащие, и так далее.

Что предлагает банк

Если вы решили оптимизировать свои денежные потоки и подвергнуть свой кредит процедуре рефинансирования ипотеки ВТБ банк Москвы, вам надо знать, что может предложить банк. Основные условия весьма привлекательны:

- Заем может быть предоставлен в размере от 100 тысяч до 3 миллионов рублей.

- Срок – от полугода до семи лет.

- Процентная ставка определяется в индивидуальном порядке, однако в среднем она составляет от 13,9 до 14,9% годовых.

Оформить заявку на рефинансирование ипотечного кредита ВТБ 24 можно прямо на сайте. Получить деньги – как в месте прописки, так и по месту фактического пребывания, вам выдадут международную карточку с бесплатным обслуживанием. При этом отделений немало, их полный список можно найти на официальном сайте банка.

Если вы не попадаете ни в одну из перечисленных групп клиентов, которым кредитный агент может предложить снижение ежемесячного платежа, вы все же можете рассчитывать на иные плюсы рефинансирования. Так, вам могут снизить процентную ставку, выдать, если надо, дополнительный кредит, ну и, разумеется, погасить кредиты остальных кредитных организаций, если они у вас имеются.

Отправить кредит на каникулы

Если раньше это казалось мечтой, то теперь становится реальностью – вы можете пару месяцев отдохнуть от платежей. Если вы получаете зарплату в Банке Москвы, сможете воспользоваться этим предложением уже с первого платежа. Если вам не так повезло, то услуга становится доступной после трех оплат. Если вы успешно вносили плату шесть раз подряд, передохнуть сможете два раза.

https://www.youtube.com/watch?v=a2bV3sIFtag

Чтобы порадовать себя и свой кредит каникулами, предупредить об этом кредитора надо минимум за месяц. Пользоваться таким удовольствием можно не чаще двух раз в год. Плюс – за все хорошее надо платить не менее 10% от суммы взноса, который вы хотите пропустить. Конечно, разрешать отдохнуть вам только при безупречной кредитной истории.

Если по каким-то причинам вы не можете или не хотите рефинансировать кредит или ипотеку, их можно реструктурировать.

В Банке Москвы это можно сделать через год после оформления ипотечного кредита, ежемесячный платеж снизится, правда, ставка останется прежней, а срок возрастет. Зато каникулы по ипотеке поистине шикарные – от трех месяцев до целого года! Услуга платная – от 30 до 60% суммы платежа.

Рефинансирование в Банке Москвы – просто и понятно

Даешь другую дату

Часто кредитные организации назначают к платежу совершенно неподходящий для вас день – например, как раз перед зарплатой, когда заканчиваются деньги. Но это можно легко, и, что очень приятно, недорого, исправить.

Всего за пятьсот рублей вам перенесут дату внесения платежа на любой удобный для вас день. Оформите один раз, и потом график сформируется в автоматическом режиме – все для вашего удобства.

Какие нужны документы

Список документов, необходимых для рефинансирования ипотечного кредита ВТБ 24:

- Паспорт.

- СНИЛС.

- Второй документ, удостоверяющий личность.

- Заверенная копия трудовой книжки.

- Техпаспорт на недвижимость, на которую вы брали ипотечный кредит.

- Документы о кредите – договор или справка о полной стоимости ипотеки, платежах и прочем с указанием реквизитов стороннего банка.

- Справка о доходах за последние шесть месяцев. Это может быть НДФЛ-2, справка по форме банка, или справка в вольной форме.

Если вы уже являетесь клиентом банка, и более того – получаете заработную плату в рамках зарплатного договора, вам нужно принести меньше бумаг:

- Паспорт.

- СНИЛС (желательно, но не обязательно).

- Документы о взятом кредите.

После заполнения анкеты начинается процесс рефинансирования вашего кредита – потребительского или ипотечного. Его итогом станет справка о полном погашении задолженности в вашем прежнем банке, а вы станете полноценным клиентом банка ВТБ Банк Москвы.

Приведенные данные в статье носят информативный характер и не являются публичной офертой. Подробную информацию по интересующим вас вопросам можно узнать на официальном сайте Банка Москвы, а также по телефону горячей линии 8-800-200-23-26. Также на сайте можно воспользоваться калькулятором для контроля своих финансов.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Втб банк москвы: рефинансирование кредита и ипотеки в 2021 году

Рефинансирование кредита от Банка Москвы осуществляется на следующих условиях: заемщик может получить новый займ на закрытие имеющихся кредитов в размере от 100 000 рублей до 3 000 000 рублей сроком от полугода до семи лет под 14,9 % годовых. Дополнительно функционируют программы для клиентов-владельцев зарплатных карт, благодаря которым возможно снижение процентной ставки.

На сегодняшний день рефинансирование от Банка Москвы — это выгодное предложение, которое обладает рядом преимуществ: возможность получения дополнительных средств, объединения нескольких имеющихся кредитов в один, снижения суммы ежемесячных платежей и процентов, ряд программ для действующих заемщиков.

Возможности улучшения условий и реструктуризации для действующих клиентов

Кредитные каникулы. Программа «Кредитные каникулы» позволяет отложить до двух платежей, если возникли временные трудности, и вы не можете своевременно совершать платежи.

Заемщики, являющиеся зарплатными клиентами БМ, могут воспользоваться возможностью, уже начиная с первого платежа. Для остальных клиентов данная опция открыта только после трех внесенных платежей по кредиту.

После того, как погашено шесть платежей, любой клиент может отложить платежи по двум ежемесячным погашениям.

https://www.youtube.com/watch?v=8XWAeCX2v-g

Для оформления необходимо обратиться в Банк Москвы не менее, чем за один месяц до даты платежа, который клиент желает пропустить.

Обязательными условиями являются положительная кредитная история и отсутствие просрочек или долгов по текущему обсуждаемому кредиту.

Обратите внимание, что промежуток между двумя каникулами должен быть не менее полугода, сумма платежа не увеличивается, увеличивается только срок кредитования.

Стоимость услуги составляет 10 % от суммы платежа, который клиент желает пропустить. Для оформления нужен паспорт гражданина Российской Федерации, с которым клиент обращается именно в то банковское отделение, где ранее получил кредит.

Изменение календарной даты совершения платежей. Для максимального удобства и комфорта потребителей Банк Москвы предлагает воспользоваться услугой изменения даты совершения ежемесячных платежей.

Если легче оплачивать задолженность в день заработной платы или же имеется несколько задолженностей, изменив дату погашения, можно сделать жизнь намного проще. Услуга доступна в любое время после получения кредита. За весь период кредитования допускается разовое изменение даты.

Для оформления необходимо обратиться в отделение банковской структуры, написать заявление и предоставить паспорт гражданина Российской Федерации. После этого график будет изменен в автоматическом режиме. Стоимость услуги составляет 500 рублей.

Реструктуризация задолженности по кредиту.

Относительно кредитов и ипотеки для действующих клиентов банка вместо рефинансирования долга в другом банке можно воспользоваться реструктуризацией задолженности прямо в Банке Москвы, но, к сожалению, без сокращения ставки. Обычно это предполагает увеличение срока кредитования без изменения прочих условий и с итоговым сокращением суммы ежемесячного платежа.

Воспользоваться данной возможностью можно через год после оформления ипотеки. По ипотеке также доступны кредитные каникулы сроком от 3 месяцев до года. Однако каникулы являются платной услугой, стоимость ее составляет от 30% до 60% суммы ежемесячного установленного платежа.

Рефинансирование кредитов других банков в Банке Москвы

Рефинансирование. Все кредиты в одном. Прежде всего, внимания заслуживает возможность объединения до шести имеющихся кредитов в один.

Таким образом, если ранее вы оформили не более шести кредитов в различных банковских структурах, включая задолженность по кредитным картам, общей суммой до 3 000 000 рублей, сейчас можете объединить их в один и выплачивать оставшуюся задолженность на более выгодных условиях.

Отдельно следует отметить, что в настоящее время специальной отдельной программы для рефинансирования ипотеки в банке нет, потому применяются общие условия программы рефинансирования кредитов, которые нельзя признать очень выгодными для ипотеки в текущей рыночной ситуации.

Перекредитование от Банка Москвы на особых условиях. Банк предлагает воспользоваться программой «Люди дела». Это комплексное решение для госслужащих и сотрудников коммерческих организаций в сфере здравоохранения, образования, органов управления федерального и муниципального уровней, налоговых и правоохранительных органов, таможни.

Участники программы могут рассчитывать на сниженную процентную ставку (13,9%) при переоформлении кредитов, добровольное страхование на более выгодных условиях, получение бесплатной карты для заработной платы, бесплатное облуживание (интернет и СМС банкинг).

Чтобы стать участником программы необходимо в течение трех месяцев переводить заработную плату на счет банка Москвы.

Добровольное страхование. Клиенты, воспользовавшиеся рефинансированием от банка Москвы, могут принять участие в программе страхования кредита.

Программа страхования является исключительно добровольной и никаким образом не влияет на решение о предоставлении или отказе в рефинансировании.

Поэтому, даже при настойчивых предложениях банка, рекомендуем принять самостоятельное решение о необходимости страхования, например, от рисков нетрудоспособности.

На данный момент предлагается три страховые программы: «Финансовая защита Базовая», «Финансовая защита Премиум» и «Финансовая защита Классик №2». Программы обеспечивают уверенность в погашении оформленного займа и обеспечении материальной поддержки как самому клиенту, так и его близким при возникновении непредвиденных обстоятельств.

«Финансовая защита Базовая» покрывает смерть заемщика, его инвалидность и временную нетрудоспособность. «Финансовая защита Премиум» покрывает те же три случая, но дополнительно защищает от незапланированной потери работы заемщиком.

Стоимость при этом также определяется индивидуально для каждого случая, она зависит от суммы рефинансированного кредита и длительности страхования.

«Финансовая защита Классик №2» защищает заемщика на случай смерти по причине несчастного случая, временной нетрудоспособности и инвалидности первой и второй группы.

Бесплатная выдача банковских карт. Рефинансировав кредит, или осуществив в Банке Москвы рефинансирование ипотеки других банков, каждый клиент получает бесплатно банковские карты с кэш-бэком, накоплением милей и дополнительными бонусами. На данный момент предлагаются три категории карточек:

- Классические. Если сумма оплачиваемых покупок превышает 10 тысяч рублей, облуживание бесплатное. Предоставляется 1% кэш-бека, даже при покупках в онлайн режиме, процент за снятие наличных.

- Золотые. Если сумма оплачиваемых покупок превышает 25 тысяч рублей, облуживание бесплатное. Здесь уже начисляется 3% кэш-бека и мили за потраченные рубли.

- Платиновые. Если сумма оплачиваемых покупок превышает 65 тысяч рублей, облуживание бесплатное. Кэш-бек составляет 5%, начисляется больше миль за потраченные рубли. Также предоставляются дополнительные подарки.

Клиенты-«ипотечники» в полной мере могут требовать к себе повышенного внимания и оформления бесплатной «платины» — обычно банковские программы лояльности подразумевают такие опции.

Пакет документов для рефинансирования кредита в ВТБ Банке Москвы

Рефинансирование потребительского кредита или ипотеки другого банка в Банке Москвы потребуют тех же документов, что и получение самого кредита:

- Анкета потенциального заемщика с указанием паспортных и персональных данных.

- Паспорт гражданина Российской Федерации с постоянной регистрацией.

- Копия трудовой книжки, заверенная нотариально.

- Второй документ, удостоверяющий личность заявителя. Это может быть заграничный паспорт или водительские права.

- Справка о получаемых доходах за предыдущие 6 месяцев (при отсутствии «зарплатной» карты банка).

- Справка банка, оформившего кредит, который переоформляется, о том, что по текущему кредиту задолженностей нет.

- Справка банка, в котором имеется кредит, о величине ежемесячного платежа.

- Реквизиты счета имеющегося непогашенного займа.

Чтобы выполнить процедуру рефинансирования необходимо сначала заполнить онлайн-заявку на официальном сайте банковской структуры. При получении предварительного одобрения нужно обратиться в ближайшее отделение с собранным пакетом документов.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Для рефинансирования ипотеки в Банке Москвы потребуется тот же список документов, плюс к этому добавляется технический паспорт на квартиру или дом и документация об имеющемся ипотечном займе.

Подготовительный этап заключается в сборе необходимых справок и подтверждающих документов. Также нужно позаботиться о том, чтобы кредитная история была положительной. С этой целью можно заранее ее проверить, заказав выписку из БКИ.

Заключение о целесообразности рефинансирования кредита в Банке Москвы

Как видите, рефинансирование от ВТБ Банка Москвы позволяет облегчить нагрузку по кредиту и получить более выгодные условия кредитования, чем в других банковских структурах. Помимо этого имеется ряд преимуществ и дополнительных возможностей в виде реально добровольного страхования, кредитных каникул, бесплатного выпуска карт и так далее.

Однако здесь важно учитывать сумму кредитования и процентную ставку. Например, вы получили займ на несколько миллионов рублей сроком на 5 лет под 18% годовых и уже на протяжении года выплачивали платежи.

Имеет смысл снизить процент до 14,9% в ВТБ.

А вот если вы оформили потребительский кредит на приобретение бытовой техники на 200 000 рублей под 16% сроком на 2 года и уже платите по кредиту полгода, то особого облегчения вы не получите.

Рефинансирование ипотеки в ВТБ 24 в 2021 году — калькулятор онлайн

В последние годы все большую популярность среди населения обретают ипотечные кредиты. Соблазн улучшить свои жилищные условия без больших наличных вложений толкает людей на оформление ипотечных кредитов, и для многих в дальнейшем этот шаг оказывается ошибочным.

На деле оказывается, что предложенные банком условия стали непосильной ношей. Одним из вариантов решения возникшей проблемы является ипотечное рефинансирование. При выборе способа рефинансирования ипотеки в ВТБ 24 в 2021 году поможет калькулятор.

Что это такое – об этом узнаете из нашей статьи.

Перекредитование ипотеки под меньший процент в ВТБ 24

Этот термин означает получение нового ипотечного займа с целью погашения старого (рефинансирование). Смысл данного действия для заемщика – получить более выгодные условия:

- снижение ипотечных ставок;

- увеличение срока покрытия кредита с уменьшением ежемесячных платежей;

- уменьшение кредитного срока со снижением суммарной переплаты;

- аннулирование различных комиссионных сборов, страховых полисов, экономя средства на ипотечном обслуживании;

- изменение валюты с целью защиты от валютных кризисов.

Рефинансировать ипотечные кредиты можно как в том же самом, так и в других банках – если они предоставляют более приемлемые условия. Программа рефинансирования ипотечных кредитов в ВТБ 24 достаточно привлекательна и позволяет снизить финансовую нагрузку на заемщика.

Раздел рефинансирование ипотеки в ВТБ 24 в 2021 году калькулятор, которым располагает официальный сайт, поможет клиенту самостоятельно рассчитать и выяснить, насколько выгодными окажутся для него предложенные условия.

Условия рефинансирования ипотеки в ВТБ 24

Процедура перекредитования может иметь место, когда она устраивает как заемщика, так и заимодателя. Поэтому, вполне логично, что банк выдвигает ряд требований и условий, которым его потенциальный клиент должен соответствовать. К ним, в частности, относятся:

- наличие российского гражданства;

- наличие прописки (в тех областях страны, где банк имеет свои представительства, она может быть и временной);

- документальное подтверждение рентабельности;

- предоставление сведений о стаже.

Пакет необходимой документации

Посмотрим, какие документы нужны для рефинансирования ипотеки в ВТБ 24:

- действующий договор по ипотечному кредитованию;

- документацию, касающуюся оформленного в ипотеку предмета залоговой недвижимости;

- официальную справочную информацию о кредитной истории (текущая задолженность, своевременность произведенных выплат).

После изучения указанной информации, банк принимает решение: одобряет либо отклоняет представленную заявку.

https://www.youtube.com/watch?v=O8pJnX08xI0

Если банк предварительно принял положительное решение по перекредитованию, на следующем этапе потенциальному клиенту будет предложено представить дополнительно:

- подписанное заявление в форме анкеты;

- документ, удостоверяющий гражданство РФ;

- трудовую книжку (либо выписку);

- справку о доходах;

- страховой номер ИЛС.

Какой процент ипотечной ставки в 2021 году?

Первое, что интересует заемщиков – годовая процентная ставка по рефинансированному кредиту. По состоянию на сегодняшний день она находится на уровне 10,7 процентов.

Дополнительно программа предлагает следующие условия:

- сроки погашения – до 30 лет;

- сумма кредита – до 30 млн. рублей, однако она не должна превышать 80 процентов от цены предмета залога, если предоставлен полный пакет документов и половину его стоимости, когда оформление производится по двум документам;

- обязательное страхование приобретенного жилья. Комплексное страхование желательно;

- максимальное количество созаемщиков – два человека;

- отсутствие дополнительных комиссий;

- наличие возможности досрочного погашения (также не предполагает комиссии).

Важное дополнение: при определении процентной ставки при рефинансировании, банк применяет индивидуальный подход. Она может быть увеличена на один процент, если клиент отказывается от комплексной страховки.

Рефинансирование ипотеки в ВТБ 24 отзывы

В конце 2008 года по семейным обстоятельствам мы с женой вынуждены были решиться на приобретение жилья на вторичном рынке с помощью ипотечного кредита. В качестве заимодавца выступил Сбербанк. Кредит погашался мною добросовестно и исправно. В 2010-2011 годах многие банки, в том числе и мой кредитор, начали уменьшать процентные ставки.

Это дало мне основание написать заявление с просьбой пересмотреть мой договор в сторону уменьшения годовых процентов, но получил вежливый и твердый отказ. Чисто по-человечески мне было обидно, поскольку, я , как примерный заемщик, надеялся на снисходительное к себе отношение и понимание. В итоге я решил подыскать удобный вариант замены кредитора.

Узнав о такой штуке, как рефинансирование ипотечного кредита в ВТБ 24 калькулятор, я решил без чьей либо помощи произвести расчеты и понять, что мне даст подобная замена. Убедившись, что предложение заманчиво, я пошел в ближайшее к дому отделение, захватив требуемый пакет документов и через очень небольшой временной промежуток сумел поменять свой банк.

Еще несколько слов о том, что конкретно дала моей семье подобная операция:

- во-первых, с 18 до 8 лет уменьшился срок кредита;

- во-вторых, почти на четыре процента (!) снизилась ставка;

- в-третьих, и это самое удивительное, ежемесячные мои платежи, по сравнению со сбербанковскими, уменьшились!

Выражаю свою благодарность администрации банка и менеджерам, непосредственно со мной работавшим, за высокий профессионализм и доброжелательное отношение.

Алексей Попов, Москва

Вдохновленные рекламными проспектами ВТБ 24, сулящими многочисленные выгоды, мы решили воспользоваться перекредитацией — программой рефинансирования ипотечных кредитов в втб 24. Предварительно изучили все плюсы и минусы при помощи рефинансирование ипотеки в ВТБ 24 в 2021 году калькулятор онлайн и решили, что предложение для нас выгодно.

Нам предложили собрать документы, уверили, что ставка по процентам не превысит 11, заявку будут рассматривать не более одной рабочей недели, а еще через две будет принято решение, естественно – положительное. Помимо этого, нам предложили принести справку из банка, где мы брали ипотеку — о том, что он не возражает провести рефинансирование.

Поскольку за нее нужно было заплатить две с половиной тысячи, мы ответили, что сделаем это сразу после того, как будет наша заявка будет одобрена. Дней через 15 мы получили звонок из ВТБ о том, что все решилось удачно, кредит нам предоставят, и попросили зайти, захватив указанную справку. После этого началось удивительное.

Оказалось, что нужно переплатить еще столько же для совершения сделки. Затем оказалось, что оценка квартиры через их компанию обойдется нам в 2400 рублей (намного выше, чем в других фирмах). Следующее – страховка, за которую следует каждый год выкладывать 20700.

Сделали перерасчет и поняли, что нас просто водили за нос и первоначальные затраты будут в районе 46 тысяч – это при том, что месячный взнос в старом банке составлял 18! Кончилось все это тем, что мы забрали документы (некоторые копии – с большим трудом)и решили впредь не иметь с этим банком никаких дел.

Людмила, Первоуральск

https://www.youtube.com/watch?v=jvVuxsdzfns

Мы намеренно выбрали два противоположных, но характерных отзыва о данной программе.

Если же говорить о тенденциях в целом, они следующие:

- Данное финансовое учреждение предъявляет слишком жесткие требования и с трудом идет на рефинансирование ипотечного кредита;

- Некоторые из несостоявшихся клиентов даже уверяют, что им отказали, несмотря на безупречную кредитную историю;

- Те граждане, которые стали клиентами банками в рамках данной программы уверяют, что ежемесячные платежи существенно сократились, а сервис данного банка несравненно лучше, чем у конкурентов.

Кроме того, возможность списания средств прямо с текущих счетов освобождает заемщиков от простаивания в очередях и позволяет сэкономить как свое время, так и нервы.

Выводы, которые напрашиваются после изучения подробностей данной программы и ознакомления с отзывами: предлагаемое ВТБ 24 рефинансирование кредитов в других банках –является продвинутой и перспективной услугой.

Официальный сайт предлагает насыщенную информацию, включающую в себя также возможность проведения самостоятельных расчетов при помощи уникального онлайн-калькулятора, что делает предложения банка прозрачным и понятным.

Радует также минимальное по сравнению с другими кредитными организациями, количество документов, которые необходимо представить при рефинансировании в ВТБ 24.

Рефинансирование ипотеки в ВТБ 2021: условия, процент, калькулятор

Рефинансирование ипотеки в ВТБ в 2021 году (перекредитование) могут провести физические лица, которые хотят снизить процентную ставку или изменить условия уже действующих жилищных кредитов других банков. Калькулятор поможет рассчитать платеж.

Рефинансирования ипотеки других банков: когда выгодно

Программы рефинансирования (перекредитования) ипотеки сегодня имеются во многих банках, и это не удивительно.

Спрос на эту услугу растет с каждым днем, и будет увеличиваться в будущем, поскольку процентные ставки на жилищные кредиты сейчас имеют тенденцию к снижению.

А чем меньше ставки, тем больше заемщиков, которые раньше набрали ипотечных кредитов под высокие проценты, хотят воспользоваться моментом и рефинансировать свои займы на более выгодных условиях.

Перекредитование ипотеки других банков в ВТБ 24 позволяет физическим лицам получить меньшую процентную ставку по займу и, погасив старые доли, выплачивать кредит только в ВТБ 24 уже на более выгодных условиях.

Словом, получив кредит на рефинансирование ипотеки в ВТБ 24, сегодня можно решить сразу несколько проблем.

√ снизить процентную ставку действующего жилищного кредита;

√ изменить иные условия ипотечного кредитования, например, срок займа;

√ уменьшить ежемесячный платеж, чтобы снизить нагрузку на семейный бюджет;

√ получить дополнительные средства на личные нужды.

Условия рефинансирования ипотеки в ВТБ в 2021 году

Сегодня банк ВТБ выдает кредиты на рефинансирование ипотеки других банков только в рублях РФ.

☑ Сумма. В разных городах страны отличается друг от друга. В частности:

• до 30,0 млн рублей могут получить жители Москвы и Московской области, а также Санкт-Петербурга и Ленинградской области.

• до 15 млн рублей — заемщики из городов Владивосток, Екатеринбург, Казань, Красноярск, Новосибирск, Ростов-на-Дону, Сочи, Тюмень. Причем имеются в виду конкретные города, а не области.

• до 10 млн рублей — жители всех остальных регионов России.

Еще одно важное условие: размер займа может составлять не более 80 процентов от стоимости закладываемой недвижимости (при рассмотрении заявки на кредит по 2 документам — не более 50 процентов).

☑ Срок. Займы на рефинансирование ипотеки в ВТБ сегодня выдаются на срок до 30 лет, если заемщик предоставил полный пакет документов, а при рассмотрении заявки на кредит по 2 документам — до 20 лет.

https://www.youtube.com/watch?v=efttFSBwrWU

Перекредитование ипотеки оформляется без комиссий за оформление займа, а досрочное погашение кредита производится без ограничений и штрафов.

Смотрите также условия рефинансирования ипотеки в Сбербанке >>

Процентная ставка на рефинансирование ипотеки в ВТБ в 2021 году

ВТБ несколько раз изменял ставки по ипотеке. Сегодня провести перекредитование можно под сравнительно низкий процент. Минимальная ставка сейчас составляет:

от 8,8% годовых в рублях.

Но, как обычно, выгодную ставку могут получить далеко не все клиенты. Ставка будет снижена если вы:

√ получаете зарплату на карту ВТБ;

√ работник сферы образования или здравоохранения, правоохранительных или налоговых органов, таможни, органов федерального и муниципального управления (программа «Люди дела»).

А при оформлении кредита по 2-м документам (программа «Победа над формальностями») ставка увеличивается.

Если, отделить зерна от плевел, то получится, что процентная ставка кредита на рефинансирование ипотеки в ВТБ сегодня составляет:

• от 9,3% для физических лиц;

• от 8,8% для держателей зарплатных карт;

• от 9,0% для клиентов по программе «Люди дела» (врач, учитель, сотрудник госуправления);

• от 8,8% для клиентов по программе «Люди дела», являющихся одновременно зарплатными клиентам;

• от 9,3% годовых без предоставления справок о доходе (программа «Победа над формальностями»).

Не забудьте также про расходы на страховку! Ставка по ипотечному кредиту указана при условии полного (комплексного) страхования рисков.

Смотрите условия перекредитования ипотеки в Россельхозбанке >>

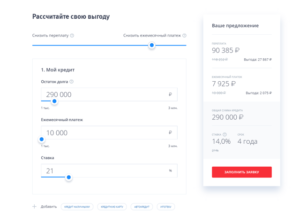

Калькулятор расчета рефинансирования ипотеки ВТБ

Рассчитать ежемесячный платеж и сумму переплаты при рефинансировании ипотеки в банке ВТБ 24 можно при помощи ипотечного онлайн калькулятора.

Ипотечный калькулятор предоставлен сайтом calcus.ru

Как рефинансировать ипотечный кредит в банке ВТБ: инструкция

Если вы решились на рефинансирование ипотеки в ВТБ, то надо сделать следующее:

1 Оставьте на официальном сайте банка заявку на подробную консультацию. Сотрудник банка свяжется с вами, проконсультирует и назначит встречу в удобное для вас время.

2 Подайте документы на кредит вместе с документами по первоначальному кредиту и приобретенной недвижимости в один из ипотечных центров банка.

3 Дождитесь решения банка (4 — 5 рабочих дней).

4 Обратитесь в отделение банка для оформления кредита.

Кто сегодня может сделать рефинансирование ипотеки в ВТБ

Обратиться за получением займа на перекредитование ипотеки другого банка в ВТБ 24 может практически каждый желающий. Даже наличие постоянной регистрации в регионе, где клиент обращается за кредитом, необязательно.

При рассмотрении заявки специалисты ВТБ рассмотрят различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка). Возможен учет доходов по основному месту работы и по совместительству, но не более двух.

Важным условием является отсутствие просрочек и задолженности по рефинансируемому кредиту. Если финансовая дисциплина у клиента страдает, то перекредитоваться в ВТБ 24 вряд ли получится.

Смотрите также условия рефинансирования ипотеки в Газпромбанке. Подробнее >>

Какие документы нужны для рефинансирование ипотеки в ВТБ

Для подачи заявки на перекредитование ипотеки надо собрать и представить в банк следующие документы:

• Паспорт гражданина РФ;

• Страховое свидетельство государственного пенсионного страхования (СНИЛС);

• Справка о доходах физического лица (2-НДФЛ или справка по форме банка ) / налоговая декларация за последние 12 месяцев (держателям зарплатных карт ВТБ 24 эти документы не нужны);

• Копия трудовой книжки, заверенная работодателем или справка / выписка из трудовой;

• Военный билет (для мужчин, не достигших 27 лет).

Кроме этого должна быть предоставлена справка по рефинансируемому кредиту, содержащая следующие сведения:

• Об остатке ссудной задолженности и отсутствии просроченной задолженности (по основному долгу и процентам) на дату выдачи справки;

• О качестве погашения рефинансируемого кредита за весь период его погашения.

https://www.youtube.com/watch?v=MIcg0JlLBJ8

При рассмотрении заявки банк может попросить предоставить дополнительные документы. Поэтому перед сбором всех этих справок следует проконсультироваться с ипотечными менеджерами банка ВТБ.

Как погашать кредит на рефинансирование ипотеки ВТБ

Займ оплачивают ежемесячно равными платежами. Платеж состоит из процентов по кредиту и части основного долга. Сумма платежа и дата погашения указаны в графике платежей. При получении кредита клиенту откроют счет (карту), с которого автоматически будет списываться платеж. Клиенту достаточно будет класть нужную сумму на карту (счет) перед датой совершения очередного платежа.

Выводы

Рефинансирование ипотеки позволяет снизить долговую нагрузку на семейный бюджет. Сегодня ВТБ постепенно снижает процентные ставки и перекредитование становится особенно выгодным.

Однако, расходы по переоформлению сделки и хлопоты вряд ли окажутся оправданными, если половина долга уже благополучно погашена.

Кроме этого, планируя рефинансировать жилищный кредит, уточните, во сколько обойдется независимая оценка рыночной стоимости недвижимости, вновь передаваемой в залог.

Не забудьте про расходы на страховку, которую придется снова оформлять. Без комлексного страхования ставки на рефинансирование будут выше.

Словом, надо скрупулезно взвесить все доводы за и против сделки, только тогда рефинансирование ипотеки других банков в ВТБ будет для вас по-настоящему выгодным.

Контакты для справок

Подробнее об условиях и процентных ставках получения кредита на рефинансирование ипотеки в ВТБ узнавайте на официальном сайте www.vtb.ru или в отделениях банка.

Телефоны:

8 800 100-24-24 (бесплатно для регионов России);

+ 7 (495) 777-24-24 (для частных лиц).

Генеральная лицензия Банка России №1000. Вся информация носит справочный характер и не является публичной офертой.

Рефинансирование ипотеки Втб 24: условия перекредитования в 2021

Приветствуем! На фоне постоянно снижающихся процентных ставок по ипотечным кредитам все актуальнее становятся программы рефинансирования. Особенно это касается займов, которые были выданы на заре 2015 года, в момент резкого повышения ключевой ставки ЦБ.

Перекредитоваться сейчас можно во многих кредитных организациях. Среди наиболее выгодных предложений можно выделить рефинансирование ипотеки ВТБ 24.

Дочитайте пост до конца и вы узнаете как происходит в втб рефинансирование ипотеки других банков и на каких условиях.

Рефинансирование в ВТБ 24

Несмотря на то, что АИЖК прогнозирует дальнейшее снижение процентных ставок по ипотеке, ни один из крупных банков, в том числе ВТБ 24, не предлагают клиентам рефинансировать свои ранее выданные займы. То есть, взять деньги можно только на погашение кредитов другого банка.

Рефинансирование ипотеки в этом случае для заемщика — это смена залогодержателя на более привлекательных условиях. Эта процедура позволит:

- снизить размер ежемесячного платежа;

- снизить переплату;

- изменить порядок погашения кредита;

- изменить валюту кредита;

- снизить или увеличить срок выплат.

На закате 2014 года резко увеличился курс евро и доллара США по отношению к рублю. Тогда заемщики, которые оформили валютную ипотеку, оказались в очень невыгодном положении. Рефинансирование ипотеки в ВТБ 24 со сменой валюты кредита – разумный выход из положения, которым люди пользуются и в 2021 году. Ведь всегда лучше брать кредиты в той валюте, в которой получаешь доход.

Более подробно о том, что такое рефинасирование ипотеки и когда его стоит делать, вы можете узнать из нашего прошлого поста.

Какие кредиты можно рефинансировать

Перекредитование ипотеки в ВТБ 24 можно оформить как на новостройки, так и на вторичное жилье.

https://www.youtube.com/watch?v=E4mTayyJiq4

Также есть возможность объединить до 6 займов в один. К примеру, несколько небольших потребительских кредитов и ипотечный. Вместо нескольких разрозненных платежей придется платить всего раз в месяц, а сумма взноса будет меньше.

При этом банк рефинансирует кредитные карты, потребительские и автокредиты, выданные в ВТБ 24. Для таких клиентов предусмотрены дополнительные бонусы при участии в программе «Коллекция».

Условия и требования

Банк ВТБ выдает кредиты по условиям, которые не сильно отличаются от условий в других рефинансирующих банках.

Общие условия, которые предъявляются к таким займам:

- не требуется разрешение первоначального кредитора на то, чтобы перевести кредит и обеспечение в ВТБ;

- есть возможность получить дополнительные средства на цели личного потребления;

- банк не принимает в залог права по договору приобретения недостроенного жилья (в этом случае можно предложить залог другого объекта недвижимости, который находится в собственности заемщика).

Перед обращением в ВТБ для перекредитования ипотеки совместно с другими потребительскими кредитами рекомендуется оформить возврат подоходного налога (при желании). После выдачи нового кредита налоговый орган может отказать в возврате в связи с изменением условий договора. При рефинансировании в ВТБ только ипотеки других банков такой проблемы не должно возникнуть.

Требования к залогу

- Залог рефинансируемого займа должен быть оформлен в стороннем банке.

- Объект недвижимости должен быть достроен (то есть введен в эксплуатацию) и оформлен в собственность заемщика.

- Ипотека в силу закона должна быть зарегистрирована в течение 2 месяцев со дня выдачи денежных средств и погашения займа в другом банке.

- Если заемщик предлагает иной объект недвижимости в качестве залога, он должен быть свободен от обременения в виде ипотеки.

В этом случае регистрация залога производится до выдачи кредита.

Требования к кредитам

- Своевременное погашение долга в течение последних 12 месяцев. Не является препятствиеми 1 просроченный платеж длительностью до 30 календарных дней либо 3 платежа сроком не более 5 дней.

Важный момент.

Рефинансирование не является выходом в ситуации, когда нет средств для исполнения текущих обязательств. Это не то же самое, что реструктуризация. Для получения такого кредита необходимо иметь достаточную платежеспособность.

- На момент подачи заявки не должно быть просроченной задолженности.

- Со времени открытия текущего кредитного договора должно пройти не менее 180 календарных дней.

- До окончания срока действия текущего договора должно оставаться не менее 90 календарных дней.

Требования к заемщикам

- Российское гражданство.

- Возраст – от 22 до 65 лет для мужчин. Для женщин ограничение до 60 лет. При этом кредит должен быть погашен до наступления крайнего возраста. То есть, мужчина в возрасте 59 лет сможет взять кредит только на 5 лет. Он должен погасить его, когда ему будет 64 года.

- Постоянная или временная регистрация на территории России, то есть не обязательно в регионе по месту получения кредита.

- Заемщик должен быть готов подтвердить свой доход справкой по форме 2-НДФЛ или по форме банка.

- Исходя из предыдущего пункта, необходимо подтвердить официальное трудоустройство по основному месту работы.

- Помимо основного места работы, можно учесть не более 2 дополнительных источников дохода.

- Стаж на текущем месте работы не должен быть меньше 6 месяцев.

Подтвержденный совокупный стаж по трудовой книжке должен составлять не менее 1 года за последние 5 лет.

Ставки

ВТБ 24 предлагает выгодные процентные ставки по рефинансируемым кредитам. Клиенты вправе рассчитывать на ставку от 8,8% годовых. При этом есть оговорки:

- на период до регистрации залога ставка будет не выше той, по которой выдан первичный кредит;

- после регистрации ипотеки процентная ставка будет аналогична программе на приобретение вторичного жилья.

Для предварительного расчета можно использовать ипотечный калькулятор ВТБ 24.

Также в ВТБ 24 действует программа «Победа над формальностями», которая предполагает возможность делать рефинансирование всего по двум документам по ставке 10%, что очень удобно для иностранцев и собственников бизнеса.

Сумма

Максимальная сумма кредита зависит от региона и оценочной стоимости залогового имущества. Жители г. Москвы и Санкт-Петербурга (включая области) могут рассчитывать получить до 30 млн руб.

Иная сумма доступна жителям городов Владивосток, Екатеринбург, Казань, Красноярск, Новосибирск, Ростов-на-Дону, Сочи и Тюмень (без областей) – до 15 млн руб.

Остальным могут одобрить только до 10 млн руб.

https://www.youtube.com/watch?v=0qoxi1xgfPk

При этом сумма кредита не может превышать 80% оценочной стоимости залогового имущества, а при кредите по 2 документам – не более 50%.

Пошаговая процедура рефинансирования в 2021 году

В общих чертах процедура выглядит следующим образом:

- подача заявки в банк;

- одобрение заявки;

- сбор документов по объекту недвижимости;

- одобрение объекта недвижимости;

- подписание кредитного договора;

- гашение долга в другом банке;

- подтверждение поступления переведенного платежа и закрытия кредита;

- регистрация залога;

- уменьшение процентной ставки по кредиту.

Одобрение заявки и залога

Срок рассмотрения заявки на рефинансирование ипотечного кредита в ВТБ 24 занимает 4-5 рабочих дней. Подать ее можно в офисе банка. Для подачи заявки потребуются следующие документы:

- заявление-анкета (бланк можно посмотреть на сайте);

- паспорт;

- заверенная копия трудовой книжки или справка/выписка из нее;

- справка о доходах по форме 2-НДФЛ или по форме банка (зарплатным клиентам потребуется только номер карты);

- СНИЛС (страховое пенсионное свидетельство);

- военный билет для мужчин младше 27 лет;

- справка из другого банка об остатке суммы задолженности по кредиту и об отсутствии текущей просроченной задолженности;

- сведения об истории погашения кредита (выписка по ссудному счету или иной документ, по которому можно подтвердить, что заемщик надлежащим образом исполнял обязательства).

Точный список документов нужно посмотреть в другой нашей статье на сайте.

Выдача кредита и ставка

Как уже отмечалось ранее, порядок выдачи займа и установление процентной ставки зависит от того, когда регистрируется ипотека. Срок выдачи кредита – 45 дней после подписания кредитного договора или после регистрации договора ипотеки (если в залог передается иной объект недвижимости).

При этом перед выдачей кредита обязательно комплексное страхование рисков:

- жизни и здоровья заемщика;

- залогового имущества от утраты и повреждений;

- титульное страхование (от прекращения или ограничения прав собственности на имущество).

Если оформить только страхование залогового имущества от утраты и повреждений, ставка будет увеличена на 1%. Подобная система действует и в других крупных банках.

| Альфа банк | 8,49 |

| Газпромбанк | 8,4 |

| Абсалютбанк | 8,74 |

| Возрождение | 7,75 |

| Банк Открытие | 8,25 |

| ВТБ | 8,3 |

| Уралсиб | 8,39 |

| Сбербанк | 9 |

| Райффайзенбанк | 8,39 |

| Россельхозбанк | 9,15 |

| ДОМ.РФ | 7,5 |

| Ак Барс | 8,25 |

Выгода рефинансирования кредита и пример расчета

Выгода рефинансирования ипотеки в ВТБ 24 очевидна:

- консолидация в одном кредите ипотечного и прочих видов кредитов;

- комфортные условия погашения: один счет и один платеж один раз в месяц;

- возможность получить дополнительные средства на личные цели;

- снижение совокупного ежемесячного платежа по кредитам.

К примеру, первоначальный кредит в банке N был выдан на сумму 1 500 000 руб. под 13% годовых. На эти деньги был куплен частный жилой дом с земельным участком на вторичном рынке. Кроме этого, у заемщика имеется автокредит в том же банке по ставке 15% с остатком долга в 500 000 руб. Перед оформлением заявки на рефинансирование остаток долга по обоим кредитам составлял 1 500 000 руб.

Заемщик обратился в ВТБ 24 и оформил кредит на рефинансирование ипотеки и автокредита. После подписания кредитного договора банк выдал 1 500 000 руб. по ставке 13% годовых. Когда задолженность была погашена, а договор ипотеки зарегистрирован, ставка была снижена до 11%. В итоге сумма долга осталась прежней, а ежемесячный платеж и переплата снизились.

Возможный отказ по перекредитованию

Как правило, банк не разглашает причины отказа в рефинансировании. Согласно действующему законодательству о банковской деятельности, выдача любого кредита является правом, а не обязанностью банка.

https://www.youtube.com/watch?v=mTP9R9360xw

На практике, причины для отказа могут быть следующие:

- отсутствие информации об одном из кредитов в бюро кредитных историй;

- плохая кредитная история;

- низкая платежеспособность.

В ряде случаев можно изменить решение, скорректировав заявку. Если такая возможность есть, менеджер банка сообщит, что нужно сделать для пересмотра.

Подводя итоги

В качестве заключения можно сказать, что рефинансирование, если оно своевременно оформлено, может стать спасением от ухудшения кредитной истории и потери платежеспособности. Но для этого важно понимать необходимость своевременного погашения долга по имеющимся обязательствам.

По порядку и сложности оформления перекредитование не сильно отличается от обычного ипотечного займа. Однако для его одобрения требуется совпадение большего количества условий.

С учетом постоянного снижения процентных ставок и ключевой ставки ЦБ, эта программа кредитования только набирает популярность. Поэтому можно надеяться на то, что со временем провести в банке ВТБ 24 рефинансирование ипотеки будет намного проще.

Также рекомендуем вам прочитать пост «Рефинансирование ипотеки в Сбербанке» и сравнить условия. Если у вас есть сложности с возвратом кредита и вам нужна квалифицированная помощь юриста, то просьба записаться на бесплатную консультацию в специальной форме.

Ждем ваши вопросы по теме нашего поста. Будем признательны за оценку и репост статьи в социальных сетях.