Банк «Открытие» входит в перечень системно значимых организаций, утвержденных ЦБ. Он охватывает 70 регионов России и имеет порядка 900 офисов по стране. Здесь можно оформить рефинансирование ипотеки. О том, насколько это выгодно в сравнении с другими банками, и какие условия предлагает компания, читайте в статье.

- Условия рефинансирования

- Условия рефинансирования ипотеки других банков

- Требования к кредиту и заемщику

- Необходимые документы

- Порядок оформления

- Отзывы

- : рефинансирование кредитов

- Выгодно ли рефинансировать ипотеку в банке Открытие?

- Условия рефинансирования ипотеки

- Целевое использование кредита

- Для рефинансирования ваша первичная ипотека (ваша текущая) должна быть оформлена:

- Какой доход должен быть у заемщика(-ов)

- Обеспечение кредита

- Из чего складывается процентная ставка

- На что еще смотрит банк при рефинансировании

- Дополнительные расходы

- Рефинансирование ипотеки в Открытие: условия банка в 2021 году

- Условия и особенности

- Ставка

- Калькулятор

- Какие документы нужно подготовить

- Заемщику

- По объекту залога

- Порядок рефинансирования

- Шаг 1. Подача заявки

- Шаг 2. Одобрение предмета залога

- Шаг 3. Подготовка к подписанию кредитной документации

- Шаг 4. Подписание договора ипотеки и досрочное погашение текущей задолженности

- Шаг 5. Снятие обременения предыдущего кредитора

- Шаг 6. Регистрация залога в пользу банка Открытие

- Шаг 7. Передача документов в банк, снижение процентной ставки

- Особенности

- Условия и ставка

- Документы

- Выгодно ли рефинансировать ипотеку в банке Открытие

- Банк Открытие: рефинансирование ипотеки на выгодных условиях

- Условия рефинансирования в банке “Открытие”

- Требования к рефинансированному кредиту

- Возможные дополнительные затраты

- Расчет рефинансирования (калькулятор)

- Причины отказа в рефинансировании

- Отзывы клиентов банка “Открытие”

- Банк Открытие рефинансирование ипотеки 2021 , условия, ставки, программы, калькулятор

- Общие условия рефинансирования ипотечных займов в «ФК Открытие»

- Условия рефинансирования ипотеки от банка «Открытие»

- Рефинансирование ипотеки сторонних банков

- Ипотечный калькулятор

- Требования к заемщикам

- Требуемые документы

- Как подать заявку

- Заключение

Условия рефинансирования

В 2021 году установлена базовая процентная ставка 9,65% в год. Срок погашения от пяти до тридцати лет, но должен быть кратным 12 месяцам. Минимальный займ – 500 тыс. р.

Размер выданных средств зависит от региона. Если объект залога располагается в Москве, Спб и областях указанных городов, то займ выдают до 30 млн р.

При местоположении жилья в прочих субъектах максимальная ссуда 15 млн р.

Другие условия включают:

- Размер кредита от стоимости квартиры может быть от 20% до 90%.

- Можно привлечь до трех созаемщиков.

- Кредит предоставляется в рублях.

- Нет комиссий за рассмотрение заявки, за оформление рефинансирования, за досрочное погашение.

- Погашение равными платежами, кроме первого и последнего.

- Если заемщик является сотрудником компании, входящей в ГК «Лукойл», то банк снижает ставку на 0,1% годовых.

Сумма кредита зависит и от различных условий. Если кредитует заемщика «ФК Открытие», он является залогодержателем, то максимальная ссуда предоставляется не более чем остаток по долгу.

На случай досрочного погашения выданного займа в договоре могут быть прописаны дополнительные условия о порядке процедуры. При досрочном погашении нет минимально установленного платежа.

Важно! «Открытие» также обслуживает иностранных клиентов. В офисах банка можно найти англоговорящих консультантов, носящих специальный значок «Speak English».

На официальном сайте можно воспользоваться кредитным калькулятором. Есть три режима для предварительного расчета: новостройка, квартира и рефинансирование. Пользователю следует выбрать последнюю вкладку, затем указать сумму кредита и срок. В правом окне выдадут сумму ежемесячного платежа, необходимый минимальный доход для одобрения заявки на желаемую сумму и срок, а также процентную ставку.

Банк вправе сделать надбавки физическим лицам до регистрации ипотеки в пользу организации на 2%, если заемщик откажется застраховать квартиру в случае полной или частичной утраты ставка повышается также на 2%, и при отказе застраховать жизнь и риск потери работы – 2%.

Условия рефинансирования ипотеки других банков

Согласно условиям, банк может взять под рефинансирование квартиру или дом, находящейся под залогом у банка или другой организации. Она может быть кредитной и не кредитной. Рефинансирование кредитов других банков позволяет поменять текущие условия на экономически выгодные, с меньшей ставкой.

Если залогодержатель – другая компания, есть обязательное условие, согласно которому срок предоставления кредита не менее полугода, как заемщик подал заявление. Это условие не распространяется на залог, оформленный в «Открытии».

Размер кредита выдается на сумму от 20-85% по рыночной стоимости объекта недвижимости, если он находится у другой организации в залоге. Также сумма не может превышать сумму долга с процентами на момент срочного погашения.

Интересно! В 2015 г. компания получила статус «Банк года».

Требования к кредиту и заемщику

Принимаются от заемщиков следующие виды недвижимости для рефинансирования ипотеки в банке «Открытие»:

- квартира в новостройке;

- недвижимость на рынке вторичного жилья;

- строящийся дом усилиями заемщика;

- апартаменты;

- квартира в строящемся доме.

Заемщик должен быть гражданином России, может подавать заявку с момента совершеннолетия и не старше 65 лет на момент полной расплаты по кредиту, иметь временную или постоянную прописку на территории страны.

Если заемщик состоит в официальном браке, то супруг или супруга будут привлекаться в качестве обязательного созаемщика. Исключение составляет, если жена или муж не является гражданином России.

Если между партнерами заключен брачный договор, то вторая сторона может привлекаться в качестве Солидарного созаемщика.

https://www.youtube.com/watch?v=mwQWUlwrTjI

Гражданин должен быть официально трудоустроен по месту работы не менее трех месяцев, а также иметь непрерывный стаж сроком от года. Если оформления нет, в займе откажут.

Исключение – лица, работающие нотариусами и адвокатами.

Если человеку не хватает официального дохода для получения нужной суммы по кредиту, он может привлечь созаемщиков: детей, сводных и родных братьев и сестер, родителей, супруга или других близких родственников.

Важно! Компания внедрила распознавание лиц в мобильном банке и отделениях. Благодаря технологии удаленной идентификации нет необходимости посещать офис банка.

Банк не принимает заявки на рефинансирование от заемщиков, работающих по следующим профессиям: телохранители, официанты и бармены, сотрудники казино и игровых клубов, покер-клубов, члены экипажа морского судна, специализирующемся на международных перевозках, устроенные на работу у ИП без печати, риелторы, получающих зарплату с процентов по продажам.

В качестве обеспечения по кредиту заемщиком предоставляется:

- ипотека с приобретаемой собственностью;

- если заемщик – дольщик, то предоставляет залог права на собственность;

- предшествующий договор с банком об ипотеке и наложении обременения на недвижимость;

- в качестве дополнительного обеспечения может выступить поручитель (разрешено для физических лиц и организаций).

Чтобы оценить платежеспособность заемщика организация может рассмотреть основную зарплату по месту работы, пенсию, дополнительные источники дохода (до двух работ по совмещению), доход ИП или от ведения бизнеса, заработок от аренды помещений.

Интересно! В 2012 году банк организовал благотворительную акцию. Он выпустил карты и сувениры с изображением персонажей сказки «Ежик в тумане». По программе кэшбек средства, собранные с карт и продажи сувениров, пошли в благотворительный фонд «Вера» для помощи больных онкологией.

Необходимые документы

На рассмотрение в банк заемщик подает комплект документов, который состоит из заявления, паспорта, заверенного договора о найме у работодателя или копию трудовой книжки, справку о доходе, для рефинансирования предоставляются документы, подтверждающие кредитные обязательства клиента. В качестве их можно предоставить договор с предыдущим банком или индивидуальный график платежей, где есть реквизиты, номер кредитного договора.

Если есть, заемщик может предоставить справку с работы о размере премий. Они учитываются банком при расчете платежеспособности потенциального клиента. Также из дополнительных документов нужно предоставить согласие на запрос о клиенте в БКИ.

Вместе с этим предоставляется комплект документов на объект обременения. Он включает:

- Свидетельство о собственности.

- Выписка из домовой книги.

- Свидетельство о рождении собственников или их паспорта.

- ИНН или страховое пенсионное свидетельство.

По требованию банка заемщик может предоставить дополнительные документы.

Порядок оформления

Чтобы оформить рефинансирование кредита в банке «Открытие», необходимо оставить заявку на сайте, заполнив ее онлайн.

Это займет не более пяти минут, заемщик указывает в ней основную информацию о себе и желаемой ссуде. После отправления заявки и ее рассмотрения банком, с заемщиком свяжется специалист банка по телефону.

Он проконсультирует по условиям и прочим вопросам, затем предложит явиться в офис, если заявка одобрена.

Для посещения отделения банка клиенту нужно взять пакет документов. Банк возьмет их на рассмотрение, сделает запрос в бюро кредитных историй: не должно быть просрочек и задержек по текущей ипотеке. Затем банк будет принимать окончательное решение. При положительном ответе заемщик собирает документы на недвижимость, отдает их в компанию и подписывается договор о новых условиях ипотеки.

При оформлении на клиента оформляют счет в банке, куда он будет переводить ежемесячные платежи. При этом предыдущая ипотека гасится банком «Открытие» и снимается обременение с квартиры, которое потом оформляется в пользу нынешней обслуживающей организации.

Интересно! Смотровая площадка банка «Открытие» в Москве на Воробьевых горах оснащена биноклями с десятикратным увеличением для просмотра панорамы столицы. Такие же бинокли банк установил на Останкинскую телебашню.

Отзывы

По рейтингу портала Банки.ру банку присвоен рейтинг 1,79 звезд из 5, он находится на 19 месте в «Народном рейтинге» и собрал около 10 тысяч отзывов. Вот некоторые из последних комментариев:

: рефинансирование кредитов

Выгодно ли рефинансировать ипотеку в банке Открытие?

Когда стоит оформить рефинансирование ипотеки в банке Открытие:

- ваша ставка по ипотеке выше, чем 10,9% годовых;

- валюта вашей ипотеки НЕ рубли;

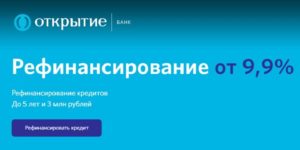

Условия рефинансирования ипотеки

- Ставка:от 9,9%;

- Сумма:от 500 тыс руб;

- Размер рефинансируемого ипотечного кредита:не более 85%*;

- Срок кредитования:от 36 мес (3 лет);

- Валюта:рубли РФ

*нельзя рефинансировать только что оформленную ипотеку в другом банке. Например, вы оформили ипотеку в Сбербанке под 11% годовых и через пару месяцев увидели предложение банка Открытие по рефинансированию под 9,9%. Сбербанк не даст согласие на рефинансирование такого кредита, должно пройти время, хотя бы год выплаты Сбербанку.

Целевое использование кредита

Помимо того, что банк обязательно попросить у вас справку о задолженности из вашего текущего ипотечного банка, в которой будут указаны:

- остаток основного долга;

- начисленные проценты на дату выдачи справки;

- реквизиты вашего договора;

банк также попросит предоставить документы о целевом использовании кредита — справка о закрытии кредитного договорав вашем (пока еще) текущем ипотечном банке. Для чего это делается?

Ипотека от Альфа Банка от 8,49%

Банк Открытие сам перечислит деньги в ваш банк в случае одобрения рефинансирования, однако, автоматически кредитный договор не закрывается.

Справка о закрытии договора — это подтверждение целевого использования денежных средств.

Без подтверждения целевого использования, процентная ставка поднимается сразу на 2 пункта. Допустим, банк Открытие одобрил вам рефинансирование ипотеки под 9,9% годовых, перечислил деньги в условный Сбербанк.

Пока вы не принесли справку о закрытии кредитного договора от Сбербанка и не передали залог в Открытие — ваша ставка 11,9% годовых.

Не расстраивайтесь, оформить документы можно одним днем в МФЦ (закладная), а уж справку о закрытии договора вам сразу выдадут в ипотечном центре Сбербанка, с этим проблем нет. Но если затяните — без переплат не обойтись.

Для рефинансирования ваша первичная ипотека (ваша текущая) должна быть оформлена:

- на приобретение жилой недвижимости на вторичном рынке недвижимости;

- на приобретение готовой новостройки (первичный рынок недвижимости);

- на приобретение жилой недвижимости путем инвестирования в строительство по Договору участия в долевом строительстве;*

*эскроу-счета только введены с 1.09.2021 года, поэтому их пока еще не рефинансируют, а вот ДДУ — можно.

Какой доход должен быть у заемщика(-ов)

Ежемесячный платеж по рефинансируемой ипотеке составляет НЕ БОЛЕЕ 65% от ОБЩИХ доходов. Например, общий доход супругов 100 000 рублей, значит, максимальный ежемесячный платеж должен быть не более 65 000 рублей.

По практике скажу, что лучше бы он был не более 30%, в данном случае, 30 000 рублей, ведь существуют еще и коммуналка, ремонт, дети, да и на питание уходит значительная часть. Чем меньше платеж, тем лучше для семьи.

Никто же не мешает погашать частично-досрочно 😉 За такое погашение штрафов и комиссий НЕТ.

Ипотека от Альфа Банка от 8,49%

Обеспечение кредита

При рефинансироварии ипотеки Закладная переоформляется на новый банк в любом случае, иначе это — нецелевое использование кредита. Аналогично с Залогом имущественных прав по ДДУ, в особых случаях банк может спросить поручительство другого физического/юридического лица.

Из чего складывается процентная ставка

- +2%: при отказе страхования Жизни и Здоровья;

- +2%: при отказе страхования залога (квартиры);

- +2% на время оформления документов;

- +1%: если хотя бы один из созаемщиков ИП/владелец ООО/совладелец ООО;

- +0,5%: при оформлении рефинансирования по двум документам;

Не отказывайтесь от страхования Жизни и Здоровья при оформлении ипотеки(рефинансирования)!

Кредиты в нашей стране переходят по наследству, в печальных случаях Страховая погасит ваш кредит, главное, прочитайте внимательно Полис страхования и не скрывайте болезни, если таковые имеются — в этом случае страховка не поможет.

На что еще смотрит банк при рефинансировании

- по текущей ипотеке у вас не должно быть просрочек

Открытие не одобрит вам рефинансирование, если у вас есть просрочки, увы.

Дополнительные расходы

- По тарифам оценочной компании

- Страховка (оплачивается ежегодно): по тарифам страховой компании (в среднем 0,8-1% от суммы задолженности)

- Оплата государственной пошлины за государственную регистрацию Договора об ипотеке объекта недвижимости — согласно законодательства

- Оказание услуг по подаче документов на регистрацию — по соглашению сторон с лицом, оказывающим данные услуги

Ипотека от Альфа Банка от 8,49%

Рефинансирование ипотеки в Открытие: условия банка в 2021 году

Улучшение экономической ситуации в стране влияет на стоимость финансовых услуг для физических лиц. Снижение ключевой ставки Центрального банка позволяет кредитным организациям выдавать ссуды на более выгодных условиях.

Заемщики, получившие жилищный займ несколько лет, назад сейчас могут рефинансировать долг по текущим рыночным ставкам. Подобные продукты предлагают большинство кредитных организаций.

В сегодняшнем посте рассмотрим рефинансирование ипотеки в банке Открытие.

Условия и особенности

Прежде чем перейти к условиям перекредитования, вспомним, что представляет собой процедура.

Рефинансирование ипотеки — это получение нового займа под залог того же объекта недвижимости, целью которого является погашение текущей задолженности.

Процедура позволяет привести стоимость услуг в соответствие с текущими рыночными условиями, сделать ежемесячный платеж или срок более комфортными.

https://www.youtube.com/watch?v=O8pJnX08xI0

ФК Открытие один из крупнейших игроков на рынке финансовых услуг. В 2021 году кредитная организация предлагает рефинансирование ипотеки других банков на следующих условиях:

- Максимальный размер займа – 30 000 000 для Москвы, Санкт-Петербурга и областей, до 15 000 000 для остальных субъектов. При этом сумма не должна превышать 70% стоимости залога для клиентов, имеющих собственный бизнес, 80% в других случаях. Зарплатные клиенты и клиенты, которые предоставили залоговое обеспечение, могут получить до 85%.

- Срок предоставления займа от 3 до 30 лет.

- В сделке могут участвовать до трех физических лиц, чей доход будет учтен.

- Объектом залога может стать квартира на первичном или вторичном рынке.

Важно! Банк Открытие также дает возможность действующим ипотечным заемщикам воспользоваться программой рефинансирования. Основное требование к кредиту – с момента выдачи прошло не менее года.

Внутреннее перекредитование происходит на тех же условиях, максимально возможная сумма составляет до 85% от цены закладываемого объекта.

Банк Открытие предъявляет следующие требования к рефинансируемой ипотеке:

- Целевое использование исключительно на погашение действующего жилищного займа.

- Отсутствие текущих просроченных платежей.

- За последние 6 месяцев не допускались просрочки оплаты более 30 дней.

- Сумма ипотеки не может превышать остаток задолженности по действующему кредитному договору при внутреннем рефинансировании, остаток долга и процентов к моменту полного погашения для остальных заемщиков.

Здесь подробнее о перекредитовании ипотеки в банке ВТБ.

Далее подробнее рассмотрим стоимость рефинансирования ипотеки в банке Открытие.

Ставка

Базовая величина процентной ставки по программе составляет 8,25%. Помимо этого, предусмотрены следующие надбавки:

- Плюс 2% на период перерегистрации залога в пользу банка Открытие.

- Плюс 0,3% для заемщиков, не участвующих в зарплатном проекте банка или по заявкам от партнеров Открытие.

- Плюс 2% при отказе от страхования титула. Подробнее об этом виде финансовой защиты здесь. Оформление полиса не требуется, если квартира приобреталась на первичном рынке у юридического лица, или в случае, когда с момента покупки объекта вторичного рынка прошло более трех лет.

- Плюс 0,15% если сумма ипотеки меньше 4 000 000 рублей и/или невыполнении условия быстрого выхода на сделку.

- Плюс 2% при отказе от финансовой защиты жизни.

Учитывая требования банка Открытие по страхованию, выгоднее будет приобрести комплексный полис, включающий в себя сразу все риски. Сделать это дистанционно можно здесь.

Важно! Повышающие коэффициенты суммируются. Таким образом, при отказе от необязательных видов страхования величина процентной ставки составит 12,25%, что значительно превышает рыночные условия. Отказ от приобретения полиса сделает всю процедуру рефинансирования невыгодной для клиента.

Калькулятор

Калькулятор рефинансирования ипотеки поможет узнать конечную переплату, размер ежемесячного платежа при применении различных повышающих коэффициентов. Расчет позволит понять, выгодно ли перекредитование в банке Открытие.

Какие документы нужно подготовить

Для рефинансирования ипотеки в банке Открытие потребуется подготовить два комплекта документов:

- Для заемщика и других участников сделки.

- По объекту залога.

Заемщику

- Анкета и согласие по установленной банком форме. Бланки здесь.

- Подтверждение трудовой деятельности и получения дохода. Потребуется заверенная копия договора с работодателем или трудовой книги, справка о доходах.

Зарплатным клиентам банка эти документы предоставлять не нужно.

- Копия российского паспорта.

Если заемщик является собственником бизнеса или предпринимателем, доход возможно подтвердить копиями деклараций с отметкой налоговой о принятии.

Дополнительную информацию можно уточнить по телефону горячей линии банка.

Банк открытие не рассматривает заявки на рефинансирование ипотеки от работающих в следующих сферах:

- Работники ИП, у которых нет печати.

- Официанты и бармены.

- Риелторы, получающие доход исключительно от сделок с недвижимостью.

- Работники международных морских судов.

По объекту залога

Для одобрения залога понадобятся:

- Отчет от оценочной компании, аккредитованной банком. Документ содержит сведения о рыночной стоимости объекта, проведенных перепланировках, общем состоянии недвижимости. Срок действия отчета – 6 месяцев.

- Подтверждение получения собственности на объект – выписка из Росреестра, выданная при регистрации или свидетельство.

- Выписка из ЕГРН, полученная не позднее 45 дней на момент подачи заявки.

- Основания получения права владения квартирой – ДКП, ДДУ.

- Документ, содержащий информацию о зарегистрированных. Это может быть справка, выписка из домовой книги, единый жилищный документ.

- Если в число собственников входят несовершеннолетние – разрешение на сделку от органов опеки. Потребуется документ и в том случае, если одним из предыдущих собственников был ребенок.

- Подтверждение проведения окончательных расчетов с продавцами.

- Действующий кредитный договор.

Порядок рефинансирования

Далее по шагам разберем процесс рефинансирования ипотеки в банке Открытие.

Шаг 1. Подача заявки

На этом этапе необходимо собрать комплект личных документов и оставить заявку на рефинансирование ипотеки. Это можно сделать дистанционно, через специальную форму на сайте банка Открытие. Документы также направляются в электронном виде.

Шаг 2. Одобрение предмета залога

После получения положительного решения, необходимо получить одобрение по квартире. Документы передаются в банк в электронном виде. В процессе рассмотрения кредитору могут потребоваться дополнительные сведения. Их следует предоставлять как можно быстрее.

Шаг 3. Подготовка к подписанию кредитной документации

После получения окончательного решения, с заемщиком связывается менеджер и согласовывает время и дату проведения сделки по рефинансированию ипотеки. К этому дню заемщику необходимо заключить все договора страхования. Потребуется предоставить справку от другого кредитора об остатке ссудной задолженности с указанием реквизитов счета для полного погашения.

Шаг 4. Подписание договора ипотеки и досрочное погашение текущей задолженности

В день сделки заемщик приезжает в выбранное отделение банка с полным комплектом документов и договорами страхования. Происходит подписание кредитной документации и договора ипотеки в пользу банка Открытие.

Далее, на счет, указанный в справке, перечисляется сумма для полного погашения. Заемщику необходимо обратиться к текущему кредитору и составить заявление на списание.

В зависимости от банка, это можно сделать либо в личном кабинете, либо в дополнительном офисе.

Шаг 5. Снятие обременения предыдущего кредитора

После окончательного расчета с банком, заемщик должен получить документы для снятия отметки об ипотеке. Этот документ называется закладная. В ней проставляются отметки о полном погашении долга.

Комплект передается в Регпалату для снятия обременения. Некоторые кредиторы, например Сбербанк, отказались от использования закладной.

В таком случае банк самостоятельно передает документы регистратору, заемщику нужно лишь дождаться СМС об окончании процедуры. Здесь подробнее.

Шаг 6. Регистрация залога в пользу банка Открытие

После того, как будет снято обременения предыдущего кредитора, заемщик повторно обращается в регистрирующий орган. Передается новый кредитный договор и происходит регистрация залога в пользу банка Открытие.

Шаг 7. Передача документов в банк, снижение процентной ставки

На период переоформления обременения банк Открытие применяет повышенную процентную ставку – плюс 2 пункта. После регистрации залога заемщику необходимо передать комплект документов в банк. После этого ставка будет снижена.

https://www.youtube.com/watch?v=wu2_pdJxxPk

Рефинансирование военной ипотеки

Банк Открытие помимо стандартного перекредитования предоставляет также услугу рефинансирования военной ипотеки.

Особенности

Военной ипотекой могут воспользоваться участники Накопительной ипотечной системы, взносы в которую вносит государство.

Суть этой меры поддержки заключается в том, что жилищный кредит, полученный военнослужащим, оплачивается за счет госсредств. Взносы составляют определенную фиксированную сумму.

Поэтому заемщик не может получить ипотеку с платежом, превышающим взносы. Рефинансирование военной ипотеки позволит сократить срок займа.

Программа в банке открытие имеет несколько особенностей:

- Заемщиком может быть только военнослужащий-участник накопительной системы. Привлечение третьих лиц к сделке недопустимо.

- Объект залога должен принадлежать исключительно заемщику.

- Если первоначальная ипотека взята на покупку квартиры на первичном рынке, рефинансирование в банке Открытие возможно только по завершении строительства и получения права собственности.

- Если Росвоенипотека не перечисляет платежи своевременно, штрафные санкции на заемщика не накладываются.

Условия и ставка

Ставка по программе фиксированная. Составляет 8.5% годовых.

Максимальная сумма ипотеки не может превышать остаток долга, при этом находится в диапазоне от 20 до 90% от стоимости объекта.

Срок, на который можно получить ссуду, составляет от 12 месяцев до 25 лет, при этом на момент окончания выплат заемщику должно быть не более 50 лет.

Документы

Комплект документов для рефинансирования военной ипотеки в банке Открытие включает:

- Свидетельство участника накопительной системы.

- Анкета по форме банка.

- Паспорт.

- Свидетельство о заключении или расторжении брака.

По залогу предоставляется стандартный комплект документов, описанный выше.

Больше информации здесь.

Порядок оформления

Этапы рефинансирования военной ипотеки:

- Подготовка комплекта документов, подача заявки.

- Получение решения по сумме, одобрение залога.

- Согласование одобренной ссуды с Росвоенипотекой. Для этого потребуется передать в организацию драфт кредитного договора и график выплат.

- Проведение сделки.

- Досрочное погашение действующего займа.

- Перерегистрация объекта залога в пользу банка Открытие.

Выгодно ли рефинансировать ипотеку в банке Открытие

Ставка, предлагаемая по программе рефинансирования, является достаточно привлекательной. Однако, выгодной процедура станет только при покупке комплексного страхования всех ипотечных рисков – титула, жизни и конструктива.

Возможность подать заявку дистанционно позволяет значительно сэкономить время заемщика. При определении окончательной экономической выгоды от процедуры следует принять во внимание дополнительные расходы – оценка недвижимости, повышенная ставка на период оформления залога.

Банк Открытие: рефинансирование ипотеки на выгодных условиях

Рефинансирование ипотеки в банке “ФК Открытие” позволит частично или полностью погасить кредитную задолженность перед сторонней компанией.

Для этого оформляется новый займ, только на более выгодных условиях, чем прежний.

Таким образом возможно уплатить ипотеку банку за приобретенную жилплощадь на первичном или вторичном рынке, а также вернуть себе имущественное право на заложенную под кредит недвижимость.

Условия рефинансирования в банке “Открытие”

Целью кредитования в данном случае является погашение взятой в другом банке ипотеки на приобретение жилья или займа под залог недвижимости.

Годовая процентная ставка в рамках рефинансирования составляет от 8,25%, а максимальный срок погашения задолженности – 30 лет.

На этот период заёмщик может получить от 500 тысяч до 15 или 30 миллионов рублей, однако повышенный лимит доступен только для жителей столицы, Санкт-Петербурга и обеих областей.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Кроме этого, сумма кредита может зависеть от стоимости заложенного имущества:

- 20-85% – когда держателем залога выступает “Открытие”, либо заявитель получает заработную плату через специальные проекты банка;

- 20-70% – когда заёмщик или один из созаёмщиков владеет собственным бизнесом, либо на него открыто ИП;

- 20-80% – во всех остальных ситуациях.

Важно! Один кредитный договор предусматривает не больше трёх заёмщиков.

Следует учитывать, что займы, ипотека и рефинансирование кредитов в данном банке возможны только в национальной валюте. Если первоначальный кредит был взят в долларах или евро, заёмщик может при подаче заявки переоформить его на рубли. При этом доплачивать за предоставление этой услуги не придется.

Кроме того, имеют значения требования к самому клиенту компании. Это должен быть совершеннолетний (но не старше 65 лет) гражданин с паспортом РФ и регистрацией. Минимальный рабочий стаж – год и не менее трёх месяцев трудоустройства на нынешнем месте.

Требования к рефинансированному кредиту

Чтобы в банке “Открытие” одобрили рефинансирование ипотеки, она должна соответствовать нескольким требованиям:

- целью первоначального кредита должно быть приобретение первичного / вторичного жилья без залога либо с залогом недвижимости / имущественных прав на неё;

- по текущей задолженности не должно быть просрочек по выплатам на момент заключения договора, а также больше месяца за последние 180 дней;

- расчет суммы займа произведен с учётом местонахождения залоговой квартиры;

- в качестве кредитного обеспечения предоставляется предварительный ипотечный договор, имущественные права на участие в долевом строительстве или ипотека жилья, приобретенного в кредит и прежде являвшегося обеспечением.

При этом сумма займа, которую заявитель получит при перекредитовании, зависит от того, в каком банке оформлен первый кредит.

Для клиентов “ФК Открытие” она не может превышать размера остатка основной задолженности.

А заёмщики, заключившие договор ипотеки с другими банками или финансовыми организациями, могут взять сумму, равную остатку долга вместе с процентами на момент досрочного погашения кредита.

Возможные дополнительные затраты

К основной ставке по займу, которая в банке “Открытие” в 2021 году составляет минимум 9,6%, могут прибавиться дополнительные затраты. Они суммируются и формируют итоговый годовой процент. Возможны следующие надбавки:

- 0,5% – когда заёмщик не в состоянии сразу внести первые 20% долга;

- 1% – для клиентов, на которых оформлено индивидуальное предпринимательство или собственный бизнес;

- 2% – в том случае, когда ипотека зарегистрирована на финансовую компанию;

- 2% – если заёмщик отказывается оформлять страховку жизни и трудоспособности;

- 2% – при отказе застраховать покупаемую недвижимость на случай утери или ограничения прав собственности на неё.

В остальном финансовая корпорация оставляет за собой право принимать окончательное решение по удовлетворению заявления на рефинансирование ипотеки и определению ежегодной процентной ставки.

Расчет рефинансирования (калькулятор)

На официальном сайте корпорации возможно приблизительно рассчитать сумму будущего платежа посредством представленной формы, либо использовать её расширенную версию для получения более точных результатов. Для открытия финансового калькулятора следует перейти по ссылке https://services.openbank.ru/ru/mortgage/ и заполнить необходимые поля.

Сперва потребуется выбрать графу “Рефинансирование”, а затем в открывшейся форме выбрать стоимость недвижимости в диапазоне от 715 тысяч до 150 миллионов рублей, предполагаемую сумму кредита и процент первоначального взноса, срок погашения задолженности и регион местонахождения заложенного или приобретаемого объекта недвижимости.

Следует учитывать, что автоматический калькулятор даже при введении самых точных данных все равно выдаст ориентировочный результат. Наиболее достоверную информацию предоставит только специалист банка, который рассчитает сумму ежемесячного платежа исходя изо всех имеющихся сведений.

Причины отказа в рефинансировании

Помимо всего вышесказанного, следует иметь в виду, что нередки случаи получения клиентами отказа даже в той ситуации, когда соблюдены все требования и условия банка. Самая распространенная причина этого – недостача необходимых документов. Но есть и другие ситуации, при которых финансовая компания отказывает заёмщику:

- согласно предоставленным сведениям о доходах, платежеспособность клиента не дотягивает до требуемого уровня, необходимого для стабильного и своевременного внесения средств на оплату долга;

- кредитная история заявителя оставляет желать лучшего (имеются конфликты с банками, непогашенные займы любого характера или существенные просрочки по старым платежам);

- конечный срок погашения рефинансируемой задолженности подходит к концу, осталось не больше трёх лет до его истечения;

- заёмщик желает получить кредит на краткосрочной основе – несколько месяцев, полгода или год, – а в данном банке минимальный период кредитования начинается от трёх лет.

Так что, перед подачей заявки следует тщательно оценить свои шансы на одобрение реструктуризации долга и по возможности повысить их.

Отзывы клиентов банка “Открытие”

В большинстве своем отзывы клиентов финансовой корпорации “Открытие” положительные. Заёмщики, которым пришлось столкнуться с необходимостью взятия кредита для рефинансирования прежней ипотеки, отмечают доступные процентные ставки (сравнительно с условиями других банков), продолжительный период кредитования и в целом приятные условия сотрудничества.

https://www.youtube.com/watch?v=a2bV3sIFtag

Специалисты компании находят индивидуальный подход к каждому заявителю и стараются подобрать максимально выгодный под определенные условия вариант кредита. Кроме того, банк готов к диалогу с клиентами и при необходимости может пойти на уступки, чтобы сделать процесс погашения задолженности более простым и не таким ударяющим по бюджету заёмщиков.

Немаловажно и то, что отмечается удобство работы с банкоматами и терминалами корпорации: они есть практически в любом городе, позволяют быстро обналичить средства или внести их на карту, а также расплатиться безналом за товары или услуги.

Что касается отрицательных сторон, то они в основном относятся к работе конкретных банкоматов, отделений и сотрудников банка, ответственных за обслуживание людей. Некоторые уведомляют о навязчивости и грубости операторов, совершающих обзвон клиентской базы.

Также сегодня еще до конца не улажены все проблемы, связанные с объединением “ФК Открытие” и Бинбанка, в связи с чем заёмщики и владельцы карт последнего продолжают сталкиваться с небольшой путаницей и необходимостью приспосабливаться к новой системе работы.

Таким образом, ипотека на сегодняшний день – это уже не такое страшное слово, как раньше. Услуга рефинансирования кредита на недвижимость позволяет почти безболезненно погасить имеющуюся задолженность по сниженным ставкам и с более лояльными условиями.

Банк Открытие рефинансирование ипотеки 2021 , условия, ставки, программы, калькулятор

Рефинансирование кредита – это оформление нового займа на более выгодных условиях.

Такой продукт предназначен для уменьшения процентной ставки, снижения кредитной нагрузки за счет уменьшения ежемесячного платежа, или для объединения нескольких действующих кредитов в один.

В 2021 году многие банки России предлагают воспользоваться подобной программой, но виды займов, которые можно рефинансировать могут отличаться.

Банк «Открытие» предлагает привлекательные условия на рефинансирование ипотеки или займов, выданных под залог недвижимости.

Общие условия рефинансирования ипотечных займов в «ФК Открытие»

Заемщикам, не допускающим просрочек по ежемесячным платежам, предлагается воспользоваться программой рефинансирования ипотеки в банке «Открытие».

Справка: в программе рефинансирования могут принять участие лица, у которых в течение последних 6 месяцев возникла просрочка платежа, но длилась не более 30 дней и была погашена на момент подачи заявки.

Заем выдается на погашение действующих кредитов, полученных на:

- Покупку жилья на вторичном рынке или инвестирования средств в строительство, а также на оплату неотделимых улучшений;

- Погашение займа, обеспечением по которому выступает объект жилой недвижимости;

- Закрытие кредита, обеспеченного залогом права требования по Договору участия в долевом строительстве.

Средства, полученные по программе рефинансирования, могут быть направлены на оплату действующего займа в «ФК Открытие» или иной кредитной организации.

Основные условия рефинансирования:

- Сумма займа: 0,5-30 млн рублей (для жителей Москвы и Санкт-Петербурга) и от 500000 до 15 млн рублей для лиц, проживающих в других регионах РФ;

- Процентная ставка: от 10,2%;

- Размер кредита: 20%-90% от стоимости залоговой недвижимости (в зависимости от категории заемщика);

- Срок кредитования: 3-30 лет;

- Валюта: рубли.

Сумма займа не может превышать остаток по основному долгу, а также начисленных процентов, рефинансируемого кредита.

Условия рефинансирования ипотеки от банка «Открытие»

Банки приравнивают рефинансирование собственных займов, выданных на покупки жилплощади, к реструктуризации кредита. Многие финансовые организации не предоставляют своим клиентам возможность воспользоваться этой программой.

«Открытие» предлагает своим заемщикам рефинансировать ипотеку на следующих условиях:

- Размер кредита составляет 20%-90% от стоимости залоговой недвижимости;

- Сумма займа не превышает остатка задолженности по текущему кредиту.

Справка: банк удовлетворит заявку на рефинансирование ипотеки, оформленной в «ФК Открытие», только при отсутствии просрочек по ежемесячным платежам.

Рефинансирование ипотеки сторонних банков

«Открытие» предлагает получить заем на погашение ипотечного кредита, выданного в другом банке. Стать участниками этой программы могут заемщики, получившие жилищный кредит не менее чем за 6 месяцев до подачи заявки на рефинансирование.

https://www.youtube.com/watch?v=alcoNOzR7sM

Сумма займа по программе рефинансирования сторонней ипотеки составляет 20%-85% от стоимости залогового жилья, и не может превышать остаток задолженности, включая проценты, по действующему кредиту.

Ипотечный калькулятор

С помощью онлайн-калькулятора можно узнать размер новых ежемесячных выплат, а также получить график платежей. Для этого необходимо указать в соответствующих полях сумму и срок предполагаемого кредита, а также регион регистрации залоговой недвижимости. После этого система автоматически рассчитает величину ежемесячных платежей и даты внесения средств.

Справка: расчет является приблизительным. Точные значения можно получить от сотрудника банка в момент подписания договора рефинансирования.

Требования к заемщикам

Для получения средств по программе рефинансирования потенциальный заемщик должен отвечать установленным требованиям:

- Гражданство РФ.

- Наличие регистрации на территории России.

- Возраст – от 18 лет. На момент полной выплаты долга заемщику должно быть не более 65 лет.

- Общая продолжительность работы – не менее 1 года.

- Стаж работы на последнем месте – от 3 месяцев.

Если клиент состоит в зарегистрированном браке, то его супруг/супруга будут привлечены в качестве созаемщика (если иное не установлено брачным договором).

Также в качестве Солидарного заемщика могут выступать:

- Сожитель заемщика;

- Близкие родственники заемщика или супруга/сожителя: родители, дети, братья или сестры.

Банк не рассматривает в качестве потенциальных заемщиков физических лиц следующих профессий:

- Работники игорного бизнеса (сетевых клубов, казино и прочее);

- Телохранители;

- Официанты, бармены;

- Риелторы;

- Сотрудники, работающие у индивидуальных предпринимателей, не имеющих печати.

Для участия в программе рефинансирования ИП или учредители компаний должны быть зарегистрированы на территории РФ не менее 2 лет.

Требуемые документы

Для получения кредита по программе рефинансирования в банке «Открытия» необходимо предоставить следующий пакет документов:

- Заявление анкета.

- Паспорт.

- Справка о доходах по форме банке или 2-НДФЛ.

- Заверенная копия трудовой книжки или трудового договора.

- Подтверждение обязательств по рефинансируемой ипотеке (кредитный договор, справка из банка об остатке задолженности).

Также потребуется составить согласие на обмен данными с БКИ.

Как подать заявку

Подать заявку на получение займа по программе рефинансирования ипотеки от «ФК Открытие» можно в любом отделении банка. Для этого потребуется посетить выбранный филиал с обозначенным комплектом документов.

Также отправить запрос на участие в программе можно на официальном сайте организации. Для этого достаточно на портале банка перейти в раздел «Ипотека» и выбрать «Оформить рефинансирование» (ссылка на страницу). В открывшейся форме заявки указать информацию об объекте недвижимости, существующем кредите, и о себе лично.

В течение 24 часов клиенту перезвонит менеджер и озвучит предварительное решение банка. В случае одобрения заявки потребуется собрать необходимые документы и передать их в ипотечный центр для дальнейшего изучения.

Заключение

Рефинансирование ипотеки от «ФК Открытие» – программа, позволяющая получить заемные средства на погашение действующей ипотеки и снизить долговую нагрузку путем уменьшения размера ежемесячных выплат. Стать участниками данной программы могут не только заемщики «открытие», но и клиенты сторонних банков.