В основе этой статьи лежит история реальной семьи, которая оформила рефинансирование ипотеки в Сбербанке под более низкий процент и получила выгоду в 400.000 руб. + снизила срок ипотеки на 2 года. Помимо основных условий, необходимых документов и требований к заемщикам, вы также узнаете пошаговый план действий и сравнение условий Сбербанка с другими банками.

В 2015 году вопрос с покупкой квартиры для семьи Басовой Анастасии стал ребром, поэтому решать его пришлось радикально, несмотря на дикий ипотечный процент в размере от 15% до 18% годовых.

Изучив банковские предложения, она с мужем пришла к выводу, что различий почти нет и выбрали ВТБ24, так как с этим банком у нее был зарплатный проект и это позволяло сэкономить 0,5% от ставки.

За 3 года процентная ставка значительно снизилась, и посчитав, что на процентах можно сэкономить около полумиллиона, было принято решение рефинансировать ипотеку. В этой статье она расскажет про свой опыт рефинансирования ипотеки в Сбербанке, особенности и подводные камни, про которые не пишут на официальных сайтах.

- Почему упала ставка по ипотечным кредитам?

- Почему выбор пал на Сбербанк

- Условия рефинансирования кредитов в Сбербанке

- Рефинансирование прочих кредитов

- Рефинансирование ипотеки в Сбербанке

- Как рефинансировать ипотеку в Сбербанке в 2021 году

- Рефинансирование ипотечных кредитов

- Условия кредитования

- Требования к заемщикам

- Необходимые документы

- Требования к рефинансируемым кредитам

- Получение и погашение задолженности

- Рефинансирование ипотечного кредита в Сбербанке и его преимущества

- Основной порядок предоставления рефинансирования

- Какие условия существуют?

- Требования к заемщику

- Требования к залогу и кредиту

- Ставки и суммы

- Процесс рефинансирования в Сбербанке

- За что могут отказать

- Преимущества перекредитования в Сбербанке

- Минусы рефинансирования

- Вывод

- Рефинансирование ипотеки в Сбербанке для физических лиц: условия, калькулятор

- Условия рефинансирования ипотеки

- Требования к потенциальным заемщикам

- Онлайн-калькулятор рефинансирования ипотеки

- Процедура рефинансирования

- Заключение

- Условия рефинансирования ипотеки в Сбербанке

- Рефинансирование ипотечного кредита: суть, принципы работы

- Перекредитование ипотеки в Сбербанке

- Перечень документов

- Процедура проведения рефинансирования

- Как предварительно рассчитать рефинансирование?

- Упрощение условий

- Рефинансирование ипотеки

- Переоформление ипотечного договора

- Пример рефинансирования

- Процентные ставки по ипотеке

- Процентные ставки по потребительским кредитам

- Вклады

- Рефинансирование кредита

Почему упала ставка по ипотечным кредитам?

Сейчас банки предлагают ипотеку от 7,5%, а рефинансировать ипотечный займ другого банка по ставке от 9,5%. Падение ставки произошло по многим причинам.

- Во-первых, экономика стабилизировалась, выйдя из кризиса: снизилась инфляция, стабилизировался курс рубля. На фоне чего, Центральный Банк РФ снизил ключевую ставку, а вслед за ней снизились и кредитные ставки в банках.

- Во-вторых, за прошедшие 3 года застройщики сдали в эксплуатацию тысячи квадратных метров жилья и снижение процентной ставки позволит поддержать застройщиков, увеличив спрос на жилые объекты.

Почему выбор пал на Сбербанк

К сожалению, банки не рефинансируют собственные кредиты, а если подать заявление на реструктуризацию, то потребуется предъявить основания для реструктуризации. Кроме того, определять размер процента будет банк, а не вы, поэтому рефинансирование гораздо выгоднее.

На фоне новостей о периодическом отзыве лицензий у ряда банков наш выбор пал на Сбербанк, тем более что и предложения по рефинансированию в разных банках в среднем равнозначны.

Кроме того, на этот раз зарплатный проект у меня со Сбербанком (руководитель организации принял решение о смене банка-партнера по зарплатному проекту в связи с необходимостью перехода на платежную систему Мир для всех бюджетников), что позволило мне сэкономить время на сборе документов (копия трудовой и 2-НДФЛ не потребовались). А благодаря системе ДомКлик, подача заявки максимально упрощена и доступна любому заемщику. Сформировать ее можно из дома или офиса в любое время и в любой день.

Условия рефинансирования кредитов в Сбербанке

Рефинансировать в Сбербанке можно следующие виды кредитов:

- ипотека;

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешенным овердрафтом.

Рефинансирование прочих кредитов

Так как данная статья посвящена рефинансированию ипотеки в Сбербанке, то отдельным разделом мы выписали условия рефинансирования по остальным кредитам, не относящимся к ипотеке. Условия по ипотеке прописаны ниже.

А эта информация пусть будет для общего развития.

Она может вам пригодиться, если вы надумаете в дальнейшем рефинансировать какие-то другие кредиты, например, потребительский, или захотите рефинансировать сразу два кредита, например, ипотеку и автокредит и объединить их в один.

Рефинансирование возможно на следующих условиях:

- Минимальная сумма кредита не может быть ниже 30.000 рублей, а максимальная не более 3.000.000 рублей;

- На момент рефинансирования кредита срок его обслуживания в предыдущем банке должен составлять не менее полугода;

- Срок кредита не может превышать 60 месяцев и быть меньше 3 месяцев, но выбрать оптимальный срок заемщик может сам (срок можно увеличить, тем самым снизив ежемесячный платеж или уменьшить, ускорив процесс выплаты);

- Срок до момента выплаты займа не может составлять менее 3 месяцев;

- Возраст заемщика на момент подачи документов на кредит не может быть менее 21 года и превышать 65 лет;

- Непрерывный стаж работы заемщика на одном месте должен составлять 6 месяцев, в то время как непрерывный стаж за последние 5 лет – не менее 1 года (подобное требование не распространяется на клиентов Сбербанка, получающих доход по средствам зарплатного проекта с банком).

Рефинансирование ипотеки в Сбербанке

Размер процентной ставки по ипотеке диктуется ключевой ставкой ЦБ РФ и стремлением банков минимизировать свои риски. За последний год ставка снизилась более чем на 5%. Явная выгода от рефинансирования ипотеки будет ощутима при условии, что разница в процентной ставке составляет 2 пункта (процента).

Если посмотреть на статистику средней ставки по ипотеке за последние 10 лет, становится ясно, что рефинансировать ипотеку выгодно и тем, кто взял кредит 10 лет назад и тем, кто взял ее 1-2 года назад:

| Среднее значение ипотечной процентной ставки за последние 10 лет | |

| Год | Ипотечная ставка (%) |

| 2021 | 11,2 |

| 2021 | 13,3 |

| 2015 | 17,4 |

| 2014 | 12,4 |

| 2013 | 12,4 |

| 2012 | 12,3 |

| 2011 | 11,9 |

| 2010 | 13,1 |

| 2009 | 14,3 |

| 2008 | 12,9 |

Таким образом, если заемщик взял ипотеку с процентной ставкой в размере 15%, то рефинансировать ее под 9,5% процентов, предлагаемые Сбербанком, становится крайне выгодно.

https://www.youtube.com/watch?v=minvmF6vyK0

Но не надо забывать, что проценты заемщик платит вначале ипотеки и прежде чем решить, что рефинансирование выгодно, необходимо посчитать переплату по процентам, которые уже выплачены, и переплату, которая предстоит при рефинансировании.

Как рефинансировать ипотеку в Сбербанке в 2021 году

За последние годы Сбербанк уже несколько раз снижал процентные ставки по жилищным программам и активно рефинансирует ипотечные займы других банков. Но можно ли оформить рефинансирование ипотеки в Сбербанке в 2021 году, взятой ранее в самом Сбербанке? Об этом и многое другое можно узнать в этой статье.

Рефинансирование ипотечных кредитов

Процедура рефинансирования представляет собой получение нового кредита, направленного на погашение уже имеющихся задолженностей. Такой способ кредитования имеет положительные стороны для обеих сторон – заемщика и кредитора.

Заемщик получает возможность снизить свою кредитную нагрузку. Это достигается путем снижения процентной ставки (если рефинансирование оформляется на более выгодных условиях) и увеличения сроков полного погашения долга. К тому же, некоторые банки предлагают получить дополнительную сумму, которую можно потратить на личные нужды.

Выгода банка тоже очевидна. Он получает нового кредитного клиента, который будет выплачивать проценты по ипотеки. Ведь, как известно, именно проценты и комиссии составляют основную доходную часть банка от розничных клиентов.

Итог! Процедура рефинансирования является выгодной для банка только в одном случае – если заемщик хочет перевести кредит из другой кредитно-финансовой организации. В иных случаях банк будет стараться избегать действий, невыгодных для себя. В рефинансировании собственных ипотечных кредитов могут отказывать по совершенно разным причинам.

Если же вы решили испытать удачу и хотите перекредитовать имеющуюся ипотеку Сбербанка там же, рекомендуем внимательно ознакомиться с предлагаемыми условиями и особенностями.

Условия кредитования

На сегодняшний день Сбербанк может оформить рефинансирование жилищных кредитов на таких условиях:

Также необходимо обратить внимание на требования, которые банк выдвигает по отношению к рефинансируемым кредитам. Помимо ипотечных программ допускается перекредитовывать и иные виды ссуд. Ими могут быть:

- Потребительские кредиты.

- Автокредиты.

- Кредитки и дебетовые карты с возможным овердрафтом.

- Потребительские кредиты и автокредиты Сбербанка.

В один кредит можно объединить не более пяти таких программ.

Для получения ипотеки необходимо наличие дополнительного обеспечения. В качестве залога выступает недвижимое имущество. Если заемщик предоставляет в качестве залогового имущества иное, не кредитуемое жилье, то банк может снизить процентную ставку по рефинансированию.

В качестве залога принимаются следующие объекты недвижимости:

- Квартира в многоквартирном доме.

- Жилой дом.

- Комната или несколько комнат в квартире или жилом доме.

- Жилое помещение с земельным участком.

Если жилье ранее находилось в залоге в другом банке, то после погашения ипотеки обременение снимается. Далее имущество перерегистрируется в пользу Сбербанка. Процентные ставки по рефинансируемым кредитам зависят от того, какое имущество предоставляется в залог и видов кредитов.

Требования к заемщикам

Каждый человек, планирующий оформить ссуду в Сбербанке, должен соответствовать его минимальным требованиям. Без выполнения этих требований заявка на кредит не будет рассматриваться. Основные требования банка следующие:

- Гражданство РФ.

- Возрастной диапазон — 21-75 лет.

- Трудовой стаж – более полугода на текущем месте трудоустройства и не менее одного года за последние пять лет.

- Если заемщик состоит в браке, то супруг или супруга становятся обязательными участниками договора в качестве созаемщиков. К ним предъявляются такие же требования, как и к основному заемщику.

Важно! Супруги не включаются в кредитный договор в роли созаемщиков в двух случаях – при отсутствии гражданства РФ и наличии брачного договора. В этом документе должно быть четкое разделение прав и ответственности за совместное имущество.

Необходимые документы

Чтобы ускорить процедуру рассмотрения заявки и оформления договора, необходимо заранее подготовиться. Для этого нужно собрать все документы, которые банк включает в базовый пакет. В него входят:

- Заполненное заявление-анкета установленного образца.

- Паспорт гражданина РФ с отметкой о действующей прописке. При отсутствии такой отметки необходим дополнительный документ, подтверждающий постоянное проживание по адресу.

- Информация о трудовой деятельности – копия трудовой книжки или договора, справка с места трудоустройства.

- Сведения о доходах – справка 2-НДФЛ, с места трудоустройства или по форме банка, выписка по банковскому счету, иные подтверждающие документы.

- Данные по рефинансируемым кредитам – номер договора и дата, срок погашения, размер и процентная ставка, ежемесячный платеж, реквизиты для совершения платежей. Как правило, достаточно кредитного договора и справки об остатке задолженности.

- Техническая и правовая документация на объект недвижимости, предоставляемой в залог.

- Отчет независимого оценщика для определения максимального размера кредита.

Требования к рефинансируемым кредитам

Сбербанк тщательно проверяет своих клиентов. Поэтому получить ссуду недобросовестным заемщикам очень сложно. Рефинансированию подлежат только те кредиты, которые пройдут следующие требования:

- Отсутствие действующих просрочек.

- Своевременное погашение за последний год.

- Срок действия – более полугода.

- Срок до окончания кредитного договора – не менее 3 месяцев.

- Полное отсутствие реструктуризации.

Получение и погашение задолженности

Для оформления кредитного договора необходимо обратиться в ближайшее отделение Сбербанка и заявить о своем желании. Если необходимые документы были собраны в достаточном количестве, то банк принимает их и заявление и начинает рассмотрение обращения. Срок рассмотрения документов с момента их принятия – до 8 дней.

https://www.youtube.com/watch?v=0qoxi1xgfPk

После получения одобрительного решения, необходимо посетить офис и подписать кредитный договор. Только после его заключения денежные средства будут перечислены на расчетный счет предыдущего банка-кредитора. Остаток средств, если таковой был предусмотрен, можно получить в кассе банка.

Погашение долга осуществляется по аннуитетной схеме – равными платежами каждый месяц. Сотрудники банка составляют график платежей, с которым знакомят заемщика.

При желании заемщик может погасить кредит досрочно частично или полностью. Для этого необходимо направить в отделение Сбербанка заявление, в котором будут указаны точные даты совершения платежа.

Штрафов, комиссий и особых ограничений по досрочному погашению не предусмотрено.

При появлении просрочки на заемщика накладываются штрафные санкции. Штраф за просрочку взымается в размере ключевой ставки, действующей в момент заключения договора, от суммы ежемесячного платежа.

Refinancing- Text on Paper Sheet on Clipboard and Stationery on Office Desk. 3d Rendering. Toned and Blurred Image.

Как видно из изложенного выше, Сбербанк активно использует рефинансирование для привлечения новых клиентов. Однако получить рефинансирование ипотеки в Сбербанке в 2021 году, взятой в Сбербанке, сложно. Сотрудники организации стараются не идти на такой шаг без веской на то причины.

Материал подготовлен редакцией сайта pravila-deneg.ru

Рефинансирование ипотечного кредита в Сбербанке и его преимущества

Условия предоставления ипотечных кредитов постоянно меняются, особенно в части предлагаемой банками процентной ставки.

Это происходит как под воздействием внешнеэкономических факторов, так и в результате изменения банковского законодательства и появления новых программ льготного кредитования.

Чтобы заемщики, оформившие кредит на менее привлекательных условиях, не оказывались в невыгодном положении, банками разработана система рефинансирования ипотечных ссуд, которая позволяет переоформить кредит под другую ставку или на иной срок.

Как производится рефинансирование ипотеки в Сбербанке, что для этого нужно и всем ли заемщикам доступна эта процедура – расскажем сегодня.

Основной порядок предоставления рефинансирования

Итак, рефинансирование ипотеки – это получение нового кредита под более выгодный процент с целью погашения ранее выданной ссуды. Сбербанком допускается возможность перекредитования сразу нескольких займов, которые для удобства и выгоды заемщика могут быть объединены в один.

Предлагаемая Сбербанком программа носит название «Рефинансирование под залог недвижимости». Она позволяет объединить один ипотечный кредит и до пяти других видов ссуд. Среди них:

- Потребительские кредиты.

- Ссуды, выданные на покупке автомобиля.

- Кредитные карты.

При этом это могут быть ссуды, выданные как Сбербанком, так и другими кредитными организациями. Каких-либо ограничений по этому поводу не существует.

Важно отметить, что в Сбербанке можно не только перекредитовать ранее полученную ссуду, но и посредством рефинансирования получить кредит большего размера, запросив в банке до 1 млн рублей дополнительно на личные цели. Эти средства будут также предоставлены в рамках одного кредита и на условиях ипотечного кредитования. Их расходование не целевое, значит потратить эти деньги можно будет по своему усмотрению.

Какие условия существуют?

Для оформления рефинансирования необходимо, чтобы заемщик, предлагаемый им залог, а также оформленный ранее кредит соответствовали определенным требованиям. При невыполнении хотя бы одного из них вероятность получения отказа практически 100%.

Требования к заемщику

Перечень требований, предъявляемых к заемщикам при рефинансировании ипотеки, аналогичен чем, что выдвигаются к получателям ипотеки:

- Гражданство РФ.

- Возраст не менее 21 года и не более 75 лет к моменту окончания кредитного договора.

- Стаж не менее 6 месяцев.

- Привлечение супруга в качестве созаемщика по кредиту.

Заемщикам банк предлагает оформить добровольное страхование жизни и здоровья.

Требования к залогу и кредиту

Чтобы оформить рефинансирование кредита он должен соответствовать определенным требованиям:

- С даты заключения кредитного договора и выдачи ссуды прошло более 180 дней.

- До окончания срока действия кредитного договора осталось более 90 дней.

- За время срока действия кредитного договора по нему ни разу не проводилась реструктуризация.

- На момент подачи заявки на рефинансирование по ипотеке отсутствует просроченная задолженность.

- В течение последних 12 месяцев погашение ипотеки производилось своевременно.

Залогом по кредиту могут выступать различные объекты недвижимости – квартира, дом с земельным участком, комната, а также часть квартиры или дома.

Важно отметить, что при рефинансировании залогом может выступать только недвижимость, на которую уже получено право собственности.

А вот квартира в новостройке, которая пока не введена в эксплуатацию, или недостроенный дом Сбербанк залогом не примет.

https://www.youtube.com/watch?v=O8pJnX08xI0

Если предоставляемая в залог недвижимость приобретена на средства рефинансируемого кредита, оформленного в другом банке, то допускается факт того, что она находится под обременением/залогом иного кредитора. В этом случае собственник обязуется после погашения ранее выданной ссуды в течение двух месяцев снять обременение и передать ее в залог Сбербанку.

Если в залог предлагается недвижимость, не приобретенная на средства рефинансируемого займа, то она обязательно должна быть свободна от обременений и сразу оформляется в качестве предмета залога.

Ставки и суммы

Минимальный размер рефинансирования в 2021 году составляет 1 000 000 рублей. Максимально предоставляется:

- На погашение ипотечного кредита другой кредитной организации – до 7 млн рублей.

- На погашение других видов ссуд – 1,5 млн рублей.

- На личные цели – 1 млн рублей.

При этом размер кредитования не должен превышать 80% от стоимости объекта недвижимости, выступающей предметом залога, по результатам его независимой оценки. Также кредит не может быть больше, чем сумма оставшегося долга с процентами по всем рефинансируемых кредитам + сумма, предоставляемая заемщику на личные цели.

Процентные ставки по рефинансируемым ссудам зависят от ряда условий, а именно:

- Участвует ли в перекредитовании один кредит или несколько.

- Выдаются ли заемщику дополнительные средства на личные нужды.

Также разные проценты предлагаются на периоды до момента подтверждения погашения рефинансируемой ссуды, а также до и после регистрации договора ипотеки.

При условии рефинансирования одного договора ипотеки ставка составит:

- До регистрации договора ипотеки и подтверждения погашения ранее выданной ссуды – 11,5%.

- В случае если ипотека зарегистрирована, но погашение предыдущего кредита не произведено – 10,5%.

- После регистрации ипотеки и закрытия рефинансируемого кредита – 9,5%.

Минимальная ставка при рефинансировании нескольких займов и предоставлении дополнительных нецелевых средств на личные нужды составляет 10% годовых. Она действует после подтверждения возврата кредита другому банку и регистрации ипотеки.

Максимальный срок кредитования – 30 лет. Погашение вновь выданного кредита осуществляется ежемесячно аннуитетными платежами.

Процесс рефинансирования в Сбербанке

Чтобы запустить процесс перекредитования необходимо предпринять следующие шаги:

- Обратиться в отделение банка и заполнить бланк анкеты-заявки на рефинансирование.

- К заявке приложить первичный пакет документов, необходимый кредитному комитету для принятия решения.

- Подготовить пакет документов на недвижимость, предоставляемую в залог.

- Получить от банка ответ о возможности кредитования и назначить дату подписания документов.

Перечень документов, которые нужно подать в Сбербанк вместе с заявкой на рефинансирование, стандартен и включает паспорт, военный билет, подтверждение доходов и занятости.

Дополнительно банк запросит всю информацию о тех кредитах, которые будут рефинансироваться:

- Кредитный договор с графиком платежей.

- Платежные реквизиты для оплаты по каждой ссуде.

- Справка от кредитора о размере остатка ссудной задолженности.

- Справка об отсутствии просроченной задолженности за последний год.

Последние два документа запрашиваются не во всех случаях. Рассмотрение заявки после передачи полного пакета документов занимает от 2 до 8 рабочих дней.

https://www.youtube.com/watch?v=0qoxi1xgfPk

После окончательного согласования рефинансирования и подписания договора кредитования сделка проходит еще через несколько этапов:

- Выдача средств для погашения ранее полученного кредита – на этом этапе процентная ставка устанавливается в размере 11,5%;

- Предоставление в Сбербанк справки о погашении задолженности по кредиту в стороннем банке – ставка 10,5%;

- Снятие обременений с недвижимости и оформление ее в качестве предмета залога в Сбербанке, регистрация договора ипотеки – с этого момента ставка устанавливается на уровне 9,5%.

За что могут отказать

Рефинансирование ипотечных кредитов для многих банков, в том числе и для Сбербанка, отличная возможность для увеличения кредитного портфеля, а также расширения клиентской базы за счет привлечения заемщиков других банков. Но это вовсе не значит, что перекредитоваться может любое физическое лицо и отказов в рефинансировании нет.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Когда Сбербанк может не одобрить заявку:

- Заемщик с момента получения ипотеки успел испортить свою кредитную историю регулярными просрочками.

- У заемщика или созаемщика судимость.

- С момента смены последнего места работы не прошло 6 месяцев.

- Ипотека взята менее 6 месяцев назад.

- У заемщика ухудшилось финансовое положение, появились дополнительные статьи расходов.

- Предлагаемый по кредиту залог не устраивает банк (это возможно даже тогда, когда другой кредитор согласился выдать под залог данной недвижимости ссуду).

У банка могут быть и иные причины, по которым он может отказать тому или иному заемщику в перекредитовании. При этом аргументировать свое решение его сотрудники не обязаны.

Как показывает практики, Сбербанк гораздо лояльнее относится к заемщикам других банков, обратившимся к нему за рефинансированием кредита. А вот своим клиентам сотрудники банка не всегда хотят идти навстречу.

Преимущества перекредитования в Сбербанке

Рефинансирование ипотеки обладает сразу рядом преимуществ, о которых нужно помнить заемщикам. К ним можно отнести:

- Объединение нескольких займов в один на наиболее оптимальных условиях.

- Получение ссуды под более выгодный процент.

- Изменение срока кредитования (при его увеличении уменьшится сумма ежемесячного взноса, а при сокращении срока станет меньше размер итоговой переплаты).

- Возможность изменить валюту кредитования.

- Возможность получить дополнительно до 1 000 000 рублей на отдых, ремонт, обучение детей и другие расходы, за которые не нужно будет отчитываться перед банком.

Эксперты рекомендуют затевать процедуру рефинансирования только в том случае, если предлагаемая Сбербанком процентная ставка оказывается как минимум на 1% меньше той, что указана в действующем кредитном договоре. В других случаях экономия будет слишком незначительной.

В целом же можно сказать, что решение о целесообразности рефинансирования в каждом случае нужно принимать индивидуально.

Минусы рефинансирования

Казалось бы, какие могут быть недостатки в том, чтобы оформить кредит на условиях, которые более привлекательны для заемщика? На самом же деле, они не исключены.

Главный минус рефинансирования состоит в том, что, заключая подобный договор с банком, заемщик утрачивает право на получение налогового вычета по ипотеке.

Поскольку новый кредит берется уже не на покупку недвижимости, а на погашение долга, возмещение части подоходного налога по нему не предусмотрено.

Именно поэтому эксперты рекомендуют задумываться о рефинансировании только тогда, когда налоговые вычеты – и основной, и по ипотечным процентам, уже получены.

Также хотелось бы отметить, что выгодное на первый взгляд объединение нескольких кредитов в один по факту часто оборачивается большими переплатами, но они не так заметны для заемщика. Например, потребительский кредит сам по себе можно закрыть за 5 лет, а добавив его в ипотечную ссуду его срок значительно растягивается. Это значит, что и проценты за пользование этими деньгами станут больше.

Вывод

Сбербанк предлагает выгодные и лояльные условия по перекредитованию. При правильном выборе стратегии и взвешенном подходе к процессу рефинансирования, заемщик получает заметную выгоду, облегчает ипотечное бремя и улучшает качество жизни своей семьи. Но принимать окончательное решение о перекредитовании нужно только тщательно взвесив все полученные преимущества и возможные недостатки.

Рефинансирование ипотеки в Сбербанке для физических лиц: условия, калькулятор

В настоящее время все крупные банковские учреждения РФ предоставляют услугу рефинансирования займов. Такая процедура позволяет снизить ежемесячный платеж по действующим кредитам, объединить несколько в один, а также получить дополнительные денежные средства на любые цели.

Наибольший спрос на данную услугу наблюдается среди граждан, оформивших ипотеку, т.к. замена существующего долга на новое обязательство с более выгодными условиями обеспечивает существенную экономию бюджета.

В данной статье мы рассмотрим, каким образом осуществляется рефинансирование ипотечного кредита в Сбербанке.

Условия рефинансирования ипотеки

Рефинансирование ипотечного кредита в Сбербанке – простой способ сокращения издержек на обслуживание займа за счёт снижения ежемесячной долговой нагрузки или уменьшения общей суммы переплаты. Потребность в перекредитовании может возникнуть у заемщика по ряду причин, самыми распространенными считаются следующие:

- Появление на ипотечном рынке продуктов с более выгодными процентными ставками.

- Финансовые сложности, из-за которых вносить в прежнем объеме платежи по нескольким обязательствам не представляется возможным.

- Переезд в другой район, где отсутствуют отделения предыдущего кредитора;

- Желание объединить займы, чтобы оплата приходилась на одну дату, а средства списывались с одного счёта.

- Неудовлетворенность условиями взаимодействия с финансовой организацией (нехватка банкоматов, неудобное расположение офисов, нефункциональные сервисы ДБО и т.д.).

Если в силу тех или иных обстоятельств гражданин принял решение перекредитоваться в Сбербанке, ему следует учесть несколько особенностей осуществления данной процедуры:

- Общая сумма нового займа не должна превышать:

- сумму остатка непогашенной основной задолженности и начисленных процентов, а также, сумму, которую запросил заемщик для личных нужд.

- 80% от оценочной стоимости недвижимости

- На величину ставки влияет цель получения займа, а также согласие на оформление страховки. Для наглядности информация представлена в виде таблицы (при условии выдачи после регистрации ипотеки):

Цель займа Ставка по кредиту до подтверждения погашения рефинансируемых кредитов после подтверждения погашения рефинансируемых кредитов При отказе от страховки Рефинансирование ипотеки 10% 9% +1% Рефинансирование ипотеки +кредит на личные нужды 10,5% 9,5% Рефинансирование ипотеки +потребительские кредиты Рефинансирование ипотеки +потребительские кредиты +кредиты на личные цели

Процедура рефинансирования практически не отличается от стандартного процесса оформления ипотеки. От физ. лица необходимо соответствие требованиям к заемщику и предоставление полного пакета документов. Следует иметь в виду, что в результате рефинансирования право на залоговое имущество переходит Сбербанку от предыдущей финансовой организации.

Основными условиями рефинансирования ипотеки являются:

- Валюта – исключительно рубли РФ.

- Срок действия договора – от 12 месяцев до 30 лет.

- Сумма кредита – не менее 300 тыс. руб. Максимальная сумма зависит от цели оформления кредита:

- 5 млн. руб. для погашения задолженности перед другим банком (7 млн. руб. для жителей Москвы и МО);

- 1,5 млн. руб. для возврата долга по другим займам;

- 1 млн. руб. для получения денежных средств на личные цели.

- Комиссия за выдачу – 0 руб.

- Рефинансируемые кредиты (предоставленные сторонним банковским учреждением):

- один ипотечный займ:

- ипотека для покупки или строительство объекта недвижимости;

- ипотека на покупку/строительство и капитальный ремонт жилья;

- до 5 различных кредитов:

- потребительские займы;

- автокредиты;

- Кредитные карты, дебетовые карты с овердрафтом.

- один ипотечный займ:

- Обеспечение по кредиту:

- квартира/дом, жилое помещение в таун-хаусе;

- часть дома или квартиры/комната в квартире;

- земельный участок и расположенный на нем объект недвижимости.

- Примечание: Если предоставляемое в залог имущество является собственностью гражданина, оно не должно быть обременено правами третьих лиц или находиться под арестом.

- Обязательное страхование залогового имущества, добровольное страхование жизни и здоровья заемщика.

- Досрочное погашение задолженности – возможно, комиссия не взимается, минимальный размер не установлен. Для списания денежных средств со счета требуется написание соответствующего заявления и соблюдению определенного порядка действий.

Требования к потенциальным заемщикам

Для получения ипотечного кредита в Сбербанке физ. лицо обязано соответствовать ряду требований:

- Возраст – минимум 21 год, но не более 75 лет на момент полного погашения кредита. Выполнение долговых обязательств должно приходиться на пенсионный или трудоспособный возраст заемщика и всех созаемщиков.

- Стаж – от полугода на текущем месте работы и не менее 12 месяцев за последние 5 лет. На действующих зарплатных клиентов Сбербанка данное ограничение не распространяется.

- Гражданство – Российская Федерация.

- Созаемщики – платежеспособные физ. лица в возрасте от 21 до 75 лет. Супруг/супруга всегда выступает в роли созаемщика, за исключением случае, когда нет гражданство РФ или подписан брачный договор, в котором предусмотрено разделение имущественных прав.

При рефинансировании ипотеки внимание уделяется не только физ. лицу, но и имеющимся у него займам. Перекредитование возможно только в следующих случаях:

- По действующим займам отсутствуют просрочки платежей;

- В течение года клиент своевременно и в полном объеме исполнял все возложенные на него долговые обязательства;

- На момент обращения договор по рефинансируемой ипотеке действует более 180-ти календарных дней, а в течение следующих 90 дней он не утратит своей актуальности;

- Текущие кредиты не участвовали в реструктуризации.

Примечание: Полное соответствие гражданина и его кредитов описанным выше требованиям не является гарантией получения нового займа. Банк оставляет за собой право отказать в одобрении заявки без объяснения причин.

Онлайн-калькулятор рефинансирования ипотеки

Для получения предварительных условий по рефинансированию и оценки своих возможностей можно воспользоваться специальным онлайн-калькулятором. Для этого следует:

- На главной странице официального сайта Сбербанка (sberbank.ru) раскрыть раздел “Ипотека” и выбрать пункт “Все ипотечные кредиты”.

- Найти в предложенном списке “Рефинансирование ипотеки и других кредитов” и щелкнуть по кнопке “Узнать больше”.

- Пролистав открывшуюся страницу вниз можно найти нужный калькулятор. На основании заполненных данных будут рассчитаны ориентировочные условия рефинансирования: ежемесячный платеж, необходимый доход и процентная ставка.

Список необходимых документов

https://www.youtube.com/watch?v=MIcg0JlLBJ8

Чтобы процедура рефинансирования ипотеки не затягивалась на несколько недель или месяцев, рекомендуется перед первым обращением в кредитное учреждение собрать полный пакет необходимых документов, в него входят:

- Заявление-анкета потенциального заемщика и созаемщиков. Скачать форму пустого бланка и пример корректно заполненного заявления можно с официального сайта Сбербанка.

- Паспорт клиента и созаемщиков – обязательно с действующей пропиской (при её отсутствии нужно предоставить документ, подтверждающий временную регистрацию).

- Справки, в которых отражен уровень регулярного дохода (2-НДФЛ, налоговая декларация и т.п.);

- Документы, подтверждающие официальное трудоустройство (копия трудовой книжки, трудовой договор и т.д.);

- Документы на залоговую недвижимость (могут быть предоставлены после одобрения кредита в течение 90 календарных дней): домовая книга, свидетельство о праве собственности и пр. ;

- Сведения по каждому рефинансируемому займу, подтвержденные одним из следующих документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ об изменении реквизитов первичного кредитора.

- Справка об отсутствии/наличии просрочек или об остатке по займу (по запросу).

Примечание: В документах по каждой рефинансируемой ипотеке обязательно должны содержаться сведения о номере договора, дате её заключения, сумме и валюте, величине процентной ставки и размере ежемесячных платежей, а также о сроке возврата заемных денежных средств.

Процедура рефинансирования

Процесс перекредитования в Сбербанке состоит из нескольких этапов:

- Подача заявки. Для этого можно лично посетить структурное подразделение финансовой организации (по месту регистрации или по месту расположения компании-работодателя), взяв с собой полный пакет документов. Альтернативным способом решения поставленной задачи является подача заявки онлайн. Сделать это можно на той же странице, на которой представлен онлайн-калькулятор, упомянутый выше.

- Ожидание решения. Для рассмотрения заявления банку требуется максимум 8 рабочих дней. В течение этого периода могут поступать звонки для уточнения той или информации, а также запрашиваться дополнительные справки или выписки (при необходимости).

- Подписание договора. По одобренным кредитным заявкам физ. лицам необходимо лично приехать в офис банка для заключения договора. После соблюдения всех формальностей финансовая организация направит предыдущему кредитору денежные средства для погашения задолженности заемщика.

Примечание: Если для первоначального взноса или досрочного погашения рефинансируемой ипотеки использовался материнский капитал, дополнительно потребуется предоставить справку из ПФР о сумме остатка государственной помощи и согласие Территориальной службы опеки и попечительства на замену залогодержателя (вместо первого кредитора им будет являться ПАО Сбербанк).

Приведенные в данной статье условия по банковскому продукту носят ознакомительный характер. Получить самую актуальную информацию можно на официальном сайте и офисах банка.

Заключение

Ипотека – крупный займ, оформленный на продолжительный срок и связанный с большими рисками.

Поэтому к выбору продукта и финансовой организации, которая будет обслуживать кредит, следует подходить с особой тщательностью.

Если по каким-либо причинам с течением времени вас перестали устраивать условия действующей ипотечной программы, вы вправе перекредитоваться в более подходящем под ваши запросы банковском учреждении, например, Сбербанке.

Условия рефинансирования ипотеки в Сбербанке

С каждым годом процентные ставки по кредитам заметно снижаются. В ЦБ зафиксированы самые низкие проценты для заемщиков, в связи с этим стало особенно актуальным рефинансирование ипотечного кредита практически во всех финансовых компаниях.

Рефинансирование ипотечного кредита: суть, принципы работы

Рефинансирование – это переоформление кредитного договора в другом банке из-за более выгодных условий. Клиент может перенести свой кредит, если его устраивают условия, предоставляемые кредитором.

Суть данной операции заключается в получении более выгодных для клиента условий выплаты кредита, предоставляемых другим банком. Стоит заметить, что не все организации берутся за перекредитование.

Принцип работы: человеку необходимо ознакомится с условиями, выдвигаемыми другим банком, собрать определенный перечень документов, подождать одобрения. Банк выкупает или перенимает оставшийся долг у первичного кредитора. Таким образом, оставшуюся сумму заемщик должен вернуть новому кредитору.

Перекредитование ипотеки в Сбербанке

Переоформление ипотечного договора позволит наиболее быстро и легко сэкономить денежные средства. Клиенты банка чаще всего оформляют выдачу ссуды под залог имущества.

https://www.youtube.com/watch?v=mNQfzM6arK4

Банк выдвигает несколько условий для рефинансирования:

- Сумма должна составлять от 1 до 7 млн. рублей.

- Во время подачи заявки действующий займ должен быть сроком от 6 месяцев.

- Новый срок кредита может составлять минимум 1 год и максимум 30 лет.

- Одним из главных условий является своевременное погашение кредита без просрочек (допустим 1 просроченный платеж до 30 дней).

- Максимальная сумма не должна превышать 80% от стоимости имущества.

- Одному заемщику можно рефинансировать только один ипотечный кредит.

- Залогом может являться земельный участок, частный дом, квартира, комната или часть какого-либо помещения.

- Необходимо застраховать жизнь и здоровье.

Перечень документов

При оформлении необходимо представить следующие документы:

- Анкету (форма выложена на официальном сайте банка).

- Паспорт с регистрацией или с временной пропиской.

- Справка 2-НДФЛ, копия трудовой книжки или выписка из нее.

- Ипотечный договор, заключенный с другим банком, график платежей (если он не включен в договор).

Дополнительно могут потребоваться документы об остатке кредитных средств и об отсутствии задолженности, но это только в том случае, если информация не будет найдена в общей базе.

Если заявка одобрена, тогда необходимо в течение 90 дней представить документы о праве на собственность жилого помещения, справку об оценке недвижимости, выписку из ЕГРН, технический паспорт. Созаемщик должен написать согласие, заверенное нотариусом, на передачу имущества в залог.

Процедура проведения рефинансирования

Если все перечисленные требования учтены, тогда необходимо подойти в любое подразделение банка. После представления документов запрос заемщика будет отправлен на рассмотрение. Результат он узнает в течение 8 рабочих дней.

https://www.youtube.com/watch?v=0qoxi1xgfPk

После одобрения остается представить дополнительные документы, и оставшаяся сумма будет автоматически переведена в банк.

Как предварительно рассчитать рефинансирование?

Рассчитать кредит граждане могут на официальном сайте Сбербанка. Для этого следует открыть раздел «Ипотека» и выбрать пункт «Рефинансирование». Пользователь будет автоматически перенаправлен на страницу приблизительного расчета.

Минимальная процентная ставка составляет 9,5% при соблюдении всех условий. Нужно заполнить всего лишь несколько пунктов:

- Стоимость имущества.

- Остаток долга.

- Срок, на который оформлен кредит.

После заполнения формы автоматически рассчитается ежемесячный платеж и процентная ставка. Предварительно рассчитать перекредитование также можно в любом банковском отделении, обратившись к менеджеру по кредитованию. Все интересующие вопросы можно задать в разделе «Обратная связь».

Упрощение условий

Среди преимуществ переоформления ипотечного договора можно выделить:

- Открытость всех нюансов сделки.

- Индивидуальный подход к рассмотрению кредитной заявки.

- Возможность существенного снижения ежемесячного платежа.

- Удобство оплаты.

- Не требуется согласие со стороны первичного кредитора.

- Переоформление договора на займ предоставляется без каких-либо комиссий.

- Возможность получения в дальнейшем выгодных предложений.

Рефинансирование ипотеки

Известно, что переоформить действующий договор на ссуду можно только с согласия экспертов финансовой компании. Чтобы не потерять ценных клиентов, в банке действуют специальные программы по снижению процентной ставки.

Если заемщик взял кредит на покупку недвижимости, а через некоторое время процент в банке снизился, тогда на официальном сайте банка можно подать заявку на снижение процентной ставки. Она рассматривается в течение 30 дней и в большинстве случаев получает одобрение.

Переоформление ипотечного договора

Чтобы процесс переоформления не был долгим и трудоемким, необходимо убедиться, что все условия, описанные выше, соблюдены. Если заемщик решил рефинансировать ранее оформленный кредит, тогда необходимо выполнить несколько простых действий:

- Проверить документы по кредиту в действующем банке. Вот основной перечень, который должен быть представлен в документах: номер, дата и срок договора, сумма, процентная ставка, график платежей и реквизиты банка. Если хотя бы одного пункта в документе нет, тогда необходимо обратиться в банк для получения данной информации. Нельзя забывать о том, что рефинансировать кредит можно только через 6 месяцев после его оформления.

- Нужно собрать все необходимые документы, перечисленные выше.

- Лично обратиться в отделение банка и подать заявку на рефинансирование.

- В течение 8 рабочих дней будет известно решение банка.

- Если переоформление ипотечного договора одобрено, тогда нужно собрать пакет оставшихся документов и представить их банку.

- Остается получить документы о кредите в банке.

Пример рефинансирования

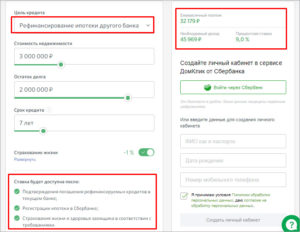

В любое удобное время заемщики могут рассчитать рефинансирование на сайте Сбербанка. Например, общая стоимость купленной в кредит недвижимости составляет 2 млн. рублей. Остаток долга может быть от 1 592 800 рублей. Ссуда оформлена на 15 лет. Застраховав жизнь и здоровье, размер ставки по кредиту будет в пределах 9,5%. Таким образом, ежемесячный платеж составит 16 633 руб.

Процентные ставки по ипотеке

Перекредитовать невыплаченный кредит на покупку собственного жилья можно с переплатой 9, 10% (варьирование зависит от требований кредитования). Одним из условий является приобретение страховки, получение заработной платы в банке.

Процентные ставки по потребительским кредитам

В банке предлагаются очень выгодные условия кредитования под низкие проценты.

Финансовое учреждение предлагает взять ссуду более 250 000 рублей с процентной ставкой от 11 до 19% (без поручителя), а также до 18 процентов с поручителем. Варьирование ставки зависит от специальных условий.

Например, если заемщик получает заработную плату в банке, тогда процент будет снижен. Приобретая страховку на жизнь и здоровье, клиент дополнительно снижает процент.

https://www.youtube.com/watch?v=a2bV3sIFtag

Также можно взять кредит до 5 млн. рублей со ставкой от 12 до 20%. Банк предлагает специализированные кредиты. Например, военнослужащим или гражданам, имеющим личное хозяйство. Рассчитать кредит можно на сайте Сбербанка, воспользовавшись кредитным онлайн-калькулятором.

Вклады

Эксперты банка предлагают огромное количество программ по вкладам: «Сохраняй», «Пополняй» и т.д. Выбрав удобный способ хранения денег, клиент может приумножать свой доход. Ставка по вкладам находится в пределах от 3 до 5,5%. Программы отличаются возможностью/невозможностью вывода или пополнения вклада.

Существуют индивидуальные программы для клиентов, желающих положить на вклад от 1 000000 рублей или 50 тысяч долларов .

Рефинансирование кредита

Выгода переоформления кредитного договора состоит в низких процентных ставках, возможности объединения нескольких кредитов в один, снижении суммы платежа, возможности дополнительного кредитования.

Если у заемщика несколько кредитов, тогда сумма всех долгов складывается, а на общий остаток насчитывается единый процент. Например, за один кредит человек платит 8800 рублей, а за другой 2650 рублей (в сумме 11 450 рублей в месяц), в итоге нужно будет вносить ежемесячный платеж в размере 6950 рублей.

Условия заемщикам предоставляются те же, что и при перекредитовании ипотечного кредита. Существует различие в возрасте, максимальный – 65 лет. При рефинансировании фиксированная ставка составляет 13,5 процента. Сумма кредита может быть от 30 тысяч до 3 млн. рублей. Срок от 3 месяцев до 5 лет.

Займ переоформляется без каких-либо дополнительных комиссий. Единственным условием является страхование жизни и здоровья заемщика. Требуемые документы: анкета (можно скачать форму с сайта), копия трудовой книжки, справка 2-НДФЛ, документы о кредите (договор, график платежей и т.д.). Рассчитать точную сумму можно только при личном посещении отделения.