В настоящее время все крупные банковские учреждения РФ предоставляют услугу рефинансирования займов. Такая процедура позволяет снизить ежемесячный платеж по действующим кредитам, объединить несколько в один, а также получить дополнительные денежные средства на любые цели.

Наибольший спрос на данную услугу наблюдается среди граждан, оформивших ипотеку, т.к. замена существующего долга на новое обязательство с более выгодными условиями обеспечивает существенную экономию бюджета.

В данной статье мы рассмотрим, каким образом осуществляется рефинансирование ипотечного кредита в Сбербанке.

- Условия рефинансирования ипотеки

- Требования к потенциальным заемщикам

- Онлайн-калькулятор рефинансирования ипотеки

- Процедура рефинансирования

- Заключение

- Рефинансирование кредита в Сбербанке

- Рефинансирование Сбербанк

- Условия и требования рефинансирования Сбербанка

- Рефинансируемые кредиты

- Условия кредитования

- Требования к заемщикам

- Требуемые документы

- Получение и обслуживание кредита

- Заявление на рефинансирование ипотечного кредита: образец, последующая ипотека в своем банке

- Информация о процедуре по закону

- Все плюсы и минусы

- Готовим заявление на перекредитование

- Образец документа

- Нюансы при подаче заявления

- Можно ли рефинансировать ипотеку в своем банке?

- Образец заявления на рефинансирование ипотечного кредита в Сбербанке

- Чем обусловлена выгода процедуры

- Особенности программ рефинансирования

- Тонкости проведения процедуры

- Какие документы потребуются для переоформления ссуды

- Условия рефинансирования по ставкам

- Образец заявления на снижение ставки

- Заявление в Сбербанк на рефинансирование ипотеки — образец

- Условия рефинансирования ипотечного кредита в Сбербанке

- Требования к заявителям

- Необходимые документы

- Образец заявления на рефинансирование ипотечного кредита в Сбербанке

Условия рефинансирования ипотеки

Рефинансирование ипотечного кредита в Сбербанке – простой способ сокращения издержек на обслуживание займа за счёт снижения ежемесячной долговой нагрузки или уменьшения общей суммы переплаты. Потребность в перекредитовании может возникнуть у заемщика по ряду причин, самыми распространенными считаются следующие:

- Появление на ипотечном рынке продуктов с более выгодными процентными ставками.

- Финансовые сложности, из-за которых вносить в прежнем объеме платежи по нескольким обязательствам не представляется возможным.

- Переезд в другой район, где отсутствуют отделения предыдущего кредитора;

- Желание объединить займы, чтобы оплата приходилась на одну дату, а средства списывались с одного счёта.

- Неудовлетворенность условиями взаимодействия с финансовой организацией (нехватка банкоматов, неудобное расположение офисов, нефункциональные сервисы ДБО и т.д.).

Если в силу тех или иных обстоятельств гражданин принял решение перекредитоваться в Сбербанке, ему следует учесть несколько особенностей осуществления данной процедуры:

- Общая сумма нового займа не должна превышать:

- сумму остатка непогашенной основной задолженности и начисленных процентов, а также, сумму, которую запросил заемщик для личных нужд.

- 80% от оценочной стоимости недвижимости

- На величину ставки влияет цель получения займа, а также согласие на оформление страховки. Для наглядности информация представлена в виде таблицы (при условии выдачи после регистрации ипотеки):

Цель займа Ставка по кредиту до подтверждения погашения рефинансируемых кредитов после подтверждения погашения рефинансируемых кредитов При отказе от страховки Рефинансирование ипотеки 10% 9% +1% Рефинансирование ипотеки +кредит на личные нужды 10,5% 9,5% Рефинансирование ипотеки +потребительские кредиты Рефинансирование ипотеки +потребительские кредиты +кредиты на личные цели

Процедура рефинансирования практически не отличается от стандартного процесса оформления ипотеки. От физ. лица необходимо соответствие требованиям к заемщику и предоставление полного пакета документов. Следует иметь в виду, что в результате рефинансирования право на залоговое имущество переходит Сбербанку от предыдущей финансовой организации.

Основными условиями рефинансирования ипотеки являются:

- Валюта – исключительно рубли РФ.

- Срок действия договора – от 12 месяцев до 30 лет.

- Сумма кредита – не менее 300 тыс. руб. Максимальная сумма зависит от цели оформления кредита:

- 5 млн. руб. для погашения задолженности перед другим банком (7 млн. руб. для жителей Москвы и МО);

- 1,5 млн. руб. для возврата долга по другим займам;

- 1 млн. руб. для получения денежных средств на личные цели.

- Комиссия за выдачу – 0 руб.

- Рефинансируемые кредиты (предоставленные сторонним банковским учреждением):

- один ипотечный займ:

- ипотека для покупки или строительство объекта недвижимости;

- ипотека на покупку/строительство и капитальный ремонт жилья;

- до 5 различных кредитов:

- потребительские займы;

- автокредиты;

- Кредитные карты, дебетовые карты с овердрафтом.

- один ипотечный займ:

- Обеспечение по кредиту:

- квартира/дом, жилое помещение в таун-хаусе;

- часть дома или квартиры/комната в квартире;

- земельный участок и расположенный на нем объект недвижимости.

- Примечание: Если предоставляемое в залог имущество является собственностью гражданина, оно не должно быть обременено правами третьих лиц или находиться под арестом.

- Обязательное страхование залогового имущества, добровольное страхование жизни и здоровья заемщика.

- Досрочное погашение задолженности – возможно, комиссия не взимается, минимальный размер не установлен. Для списания денежных средств со счета требуется написание соответствующего заявления и соблюдению определенного порядка действий.

Требования к потенциальным заемщикам

Для получения ипотечного кредита в Сбербанке физ. лицо обязано соответствовать ряду требований:

- Возраст – минимум 21 год, но не более 75 лет на момент полного погашения кредита. Выполнение долговых обязательств должно приходиться на пенсионный или трудоспособный возраст заемщика и всех созаемщиков.

- Стаж – от полугода на текущем месте работы и не менее 12 месяцев за последние 5 лет. На действующих зарплатных клиентов Сбербанка данное ограничение не распространяется.

- Гражданство – Российская Федерация.

- Созаемщики – платежеспособные физ. лица в возрасте от 21 до 75 лет. Супруг/супруга всегда выступает в роли созаемщика, за исключением случае, когда нет гражданство РФ или подписан брачный договор, в котором предусмотрено разделение имущественных прав.

При рефинансировании ипотеки внимание уделяется не только физ. лицу, но и имеющимся у него займам. Перекредитование возможно только в следующих случаях:

- По действующим займам отсутствуют просрочки платежей;

- В течение года клиент своевременно и в полном объеме исполнял все возложенные на него долговые обязательства;

- На момент обращения договор по рефинансируемой ипотеке действует более 180-ти календарных дней, а в течение следующих 90 дней он не утратит своей актуальности;

- Текущие кредиты не участвовали в реструктуризации.

Примечание: Полное соответствие гражданина и его кредитов описанным выше требованиям не является гарантией получения нового займа. Банк оставляет за собой право отказать в одобрении заявки без объяснения причин.

Онлайн-калькулятор рефинансирования ипотеки

Для получения предварительных условий по рефинансированию и оценки своих возможностей можно воспользоваться специальным онлайн-калькулятором. Для этого следует:

- На главной странице официального сайта Сбербанка (sberbank.ru) раскрыть раздел “Ипотека” и выбрать пункт “Все ипотечные кредиты”.

- Найти в предложенном списке “Рефинансирование ипотеки и других кредитов” и щелкнуть по кнопке “Узнать больше”.

- Пролистав открывшуюся страницу вниз можно найти нужный калькулятор. На основании заполненных данных будут рассчитаны ориентировочные условия рефинансирования: ежемесячный платеж, необходимый доход и процентная ставка.

Список необходимых документов

https://www.youtube.com/watch?v=mNQfzM6arK4

Чтобы процедура рефинансирования ипотеки не затягивалась на несколько недель или месяцев, рекомендуется перед первым обращением в кредитное учреждение собрать полный пакет необходимых документов, в него входят:

- Заявление-анкета потенциального заемщика и созаемщиков. Скачать форму пустого бланка и пример корректно заполненного заявления можно с официального сайта Сбербанка.

- Паспорт клиента и созаемщиков – обязательно с действующей пропиской (при её отсутствии нужно предоставить документ, подтверждающий временную регистрацию).

- Справки, в которых отражен уровень регулярного дохода (2-НДФЛ, налоговая декларация и т.п.);

- Документы, подтверждающие официальное трудоустройство (копия трудовой книжки, трудовой договор и т.д.);

- Документы на залоговую недвижимость (могут быть предоставлены после одобрения кредита в течение 90 календарных дней): домовая книга, свидетельство о праве собственности и пр. ;

- Сведения по каждому рефинансируемому займу, подтвержденные одним из следующих документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ об изменении реквизитов первичного кредитора.

- Справка об отсутствии/наличии просрочек или об остатке по займу (по запросу).

Примечание: В документах по каждой рефинансируемой ипотеке обязательно должны содержаться сведения о номере договора, дате её заключения, сумме и валюте, величине процентной ставки и размере ежемесячных платежей, а также о сроке возврата заемных денежных средств.

Процедура рефинансирования

Процесс перекредитования в Сбербанке состоит из нескольких этапов:

- Подача заявки. Для этого можно лично посетить структурное подразделение финансовой организации (по месту регистрации или по месту расположения компании-работодателя), взяв с собой полный пакет документов. Альтернативным способом решения поставленной задачи является подача заявки онлайн. Сделать это можно на той же странице, на которой представлен онлайн-калькулятор, упомянутый выше.

- Ожидание решения. Для рассмотрения заявления банку требуется максимум 8 рабочих дней. В течение этого периода могут поступать звонки для уточнения той или информации, а также запрашиваться дополнительные справки или выписки (при необходимости).

- Подписание договора. По одобренным кредитным заявкам физ. лицам необходимо лично приехать в офис банка для заключения договора. После соблюдения всех формальностей финансовая организация направит предыдущему кредитору денежные средства для погашения задолженности заемщика.

Примечание: Если для первоначального взноса или досрочного погашения рефинансируемой ипотеки использовался материнский капитал, дополнительно потребуется предоставить справку из ПФР о сумме остатка государственной помощи и согласие Территориальной службы опеки и попечительства на замену залогодержателя (вместо первого кредитора им будет являться ПАО Сбербанк).

Приведенные в данной статье условия по банковскому продукту носят ознакомительный характер. Получить самую актуальную информацию можно на официальном сайте и офисах банка.

Заключение

Ипотека – крупный займ, оформленный на продолжительный срок и связанный с большими рисками.

Поэтому к выбору продукта и финансовой организации, которая будет обслуживать кредит, следует подходить с особой тщательностью.

Если по каким-либо причинам с течением времени вас перестали устраивать условия действующей ипотечной программы, вы вправе перекредитоваться в более подходящем под ваши запросы банковском учреждении, например, Сбербанке.

Рефинансирование кредита в Сбербанке

Рефинансирование в Сбербанке позволяет гражданам выйти из затруднительного финансового положения.

Многие люди, нуждаясь в срочных деньгах, подписывают кредитный договор на невыгодных условиях, подразумевающих высокие проценты или короткий срок погашения, а потом испытывают затруднения в выплате долга.

Чтобы ослабить финансовую проблему, можно воспользоваться услугой рефинансирования. Тем более что Сбербанк предоставляет услугу на выгодных условиях.

Рефинансирование Сбербанк

Под данным термином подразумевается слияние кредитов в один, для которого применяется уменьшенная ставка. В результате для плательщика облегчается ежемесячная денежная нагрузка, переплата становится ниже.

https://www.youtube.com/watch?v=MIcg0JlLBJ8

Сбербанк предлагает услугу со следующими условиями:

- ставка от 11,4%;

- максимальная сумма – 3 млн. рублей;

- максимальный срок – 5 лет.

Как оформить рефинансирование Сбербанка:

- Подать заявку в банковском офисе, предоставив необходимый комплект документов.

- Дождаться ответа банка. Приняв положительное решение, Сбербанк отправляет необходимые суммы на кредитные счета клиента в других финансовых учреждениях, таким образом переводит все имеющиеся кредиты на себя.

- Клиенту остается погашать единственный кредит вместо нескольких.

Преимущества рефинансирования:

- возможность переоформления кредита под низкий процент, благодаря чему снижается ежемесячная переплата;

- возможность продления сроков погашения, в результате чего сокращается размер ежемесячно вносимой суммы;

- возможность слияния до 5 займов от разных банков в один.

На сайте Сбербанка в разделе «Рефинансирование» встроена расчетная система, позволяющая определить выгодные условия объединения займов. Нужно лишь в соответствующие строки ввести сумму, которую осталось выплатить, величину ежемесячного платежа и срок погашения.

Сбербанк позволяет рефинансировать из своих кредитов потребительский и автокредит, а из займов других финансовых учреждений:

- потребительский;

- автокредит;

- ипотечный;

- непогашенный остаток на кредитной карте.

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

https://www.youtube.com/watch?v=xqgqGbx39pw

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

Заявление на рефинансирование ипотечного кредита: образец, последующая ипотека в своем банке

/ Рефинансирование / Составляем заявление на рефинансирование ипотечного кредита на основе образца

После выбора банка и программы по рефинансированию ипотеки, следующим шагом является составление заявления, важность которого сложно переоценить. От его содержания во многом зависит конечное решение кредитного учреждения, поэтому подойти к этому вопросу следует серьезно.

Настоящая статья поможет разобраться, как грамотно составить заявку на перекредитование, а также подскажет важные нюансы, на которые стоит обратить внимание.

Информация о процедуре по закону

Приобретение жилья в ипотеку осуществляется в соответствии с ФЗ РФ «Об ипотеке (залоге недвижимости)». При этом вопросы рефинансирования займа, взятого для покупки жилья, регулируются нормами главы 7 этого закона.

Перекредитование (последующая ипотека) подразумевает под собой погашение текущего долга за счет кредитных средств, полученных на более выгодных для заемщика условиях.

Так, если проанализировать ст. 43 вышеупомянутого закона, то можно выделить следующий ряд особенностей, связанных с данной процедурой:

- Недвижимость, предоставленная в залог по текущей ипотеке, может быть заложена еще раз при оформлении нового договора;

- Рефинансирование возможно только в том случае, если предыдущий договор не содержит запрет на подобное действие;

- Если перекредитование все же было произведено (несмотря на то, что это было запрещено прежним заимодателем), то его могут признать недействительным по решению суда;

- На процедуру, производимую в одном и том же кредитном учреждении, не действует ограничение, предусмотренное первым договором;

- Последующая ипотека оформляется без составления новой закладной.

Все плюсы и минусы

Рефинансирование дает заемщику следующие возможности:

- Уменьшить размер ежемесячного платежа по кредиту;

- Изменить валюту, в которой будет возвращаться ссуда;

- Соединить несколько займов в один;

- Снизить процентную ставку;

- Снять обременение с недвижимости, взятой в ипотеку (однако, плата за такой кредит будет более высокой).

Узнаем о том, выгодно ли рефинансирование ипотеки, прочитав данную статью.

Вместе с тем, стоит отметить, что далеко не всегда такой вид заимствования является выгодным. Перекредитование обладает достаточно ощутимыми минусами, из-за которых такая процедура зачастую теряет свою целесообразность. Итак, к основным недостаткам можно отнести:

- Дополнительные затраты в виде комиссий, сборов и прочих платежей, взимаемых новым кредитором;

- Штрафные санкции, которые может взыскать предыдущий банк за досрочное погашение ипотеки;

- Объединить можно не более 5 кредитов;

- Если в первоначальном договоре будет установлен запрет на подобную процедуру, то провести ее будет невозможно.

Для того чтобы получить такой вид заимствования, необходимо обладать безупречной кредитной историей, а также не иметь просрочек по платежам.

https://www.youtube.com/watch?v=O8pJnX08xI0

В настоящее время существует достаточно большое количество различных программ рефинансирования ипотеки. При этом все они отличаются друг от друга по многочисленным параметрам (ставке, максимально сумме займа, сроку кредитования и т.д.).

Итак, для наглядности можно рассмотреть несколько продуктов, предлагаемых известными российскими банками:

- «Сбербанк» – предоставляет перекредитование на срок до 30 лет под 9,5%, сумма займа составляет от 300 тыс. до 7 млн. рублей (не больше 80% цены ипотечной недвижимости).

- «Тинькофф Банк» предлагает последующую ипотеку на срок от 1 до 25 лет, сумма до 100 млн. рублей или не более 85% стоимости закладываемого жилья, плата за ссуду 8-12,8% (при отсутствии страховки может возрасти еще на 3,5 процентных пунктов), дополнительные комиссии не взимаются.

- «ВТБ» – фиксированная ставка 8,8%, размер кредита не более 30 млн. рублей на период до 30 лет, отсутствие дополнительных сборов, а также штрафа за досрочное погашение.

- «Транскапиталбанк» – основная ставка колеблется в пределах от 8,7 до 10,45%. Период кредитования – до 25 лет. Сумма займа – от 500 тыс. до 9,5 млн. рублей. При оформлении взимается комиссия.

- «Банк Зенит» – ипотечная ссуда в размере 600 тыс.-25 млн. рублей под 10,5-10,8%. Предоставляется на срок от 1 года до 30 лет. Установлены дополнительные сборы.

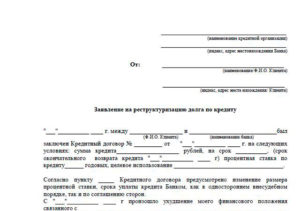

Готовим заявление на перекредитование

Стоит отметить, что составление обращения в банк имеет большое значение, так как от качества этого документа напрямую зависит окончательное решение кредитора. В связи с этим, заявление на рефинансирование ипотечного кредита должно подготавливаться с учетом следующих требований:

- Необходимо четко и ясно выразить цель получения средств, а также их размер.

- Указать желаемые условия выдачи ссуды.

- Вся информация должна быть абсолютно достоверной.

Образец документа

Заявление на рефинансирование ипотечного кредита не имеет единого шаблона. Как правило, банковские учреждения самостоятельно утверждают его форму и содержание.

Итак, типовой образец такого документа включает следующие блоки информации:

1) «Шапку» — составляется в правом верхнем углу листа. Тут необходимо указать:

- Наименование банка и его адрес;

- ФИО заявителя, данные его паспорта и место прописки.

2) Название бумаги.

3) Основная часть заявления – на этом этапе необходимо последовательно изложить следующее:

- Повторно представиться, вновь продублировав паспортные данные и адрес проживания;

- Попросить о предоставлении кредита, указав точную сумму;

- Написать цель получения (погашение других займов) и перечислить наименования банков, перед которыми имеется задолженность;

- Срок, на который берется ссуда, желаемая процентная ставка, а также размер ежемесячного платежа;

- Указать, что в залог предоставляется недвижимость, приобретённая в ипотеку.

4) В конце документа ставится дата составления и подпись заемщика.

Образец доступен для скачивания здесь

Нюансы при подаче заявления

У клиентов есть отличная возможность обратиться в банк через интернет. В этом случае письменное заявление на рефинансирование ипотечного кредита не потребуется. Достаточно зайти на сайт заимодателя и заполнить специальную анкету.

В среднем, кредитные учреждения принимают решение по подобным вопросам в течение 2-3 рабочих дней. По окончании данного срока, заявителю будет предоставлен окончательный ответ.

Можно ли рефинансировать ипотеку в своем банке?

Изначально перекредитование использовалось для того, чтобы переманивать чужих клиентов. Однако сегодня многие банки оказывают подобную услугу своим же заемщикам.

Таким образом, у граждан есть возможность рефинансировать ипотеку в том же кредитном учреждении, где изначально она была взята. Стоит отметить, что такой вариант имеет существенные преимущества, а именно:

- Простота и оперативность оформления;

- Отсутствие комиссий за обслуживание;

- Запрет на перекредитование, установленный в первоначальном договоре, в этом случае не действует.

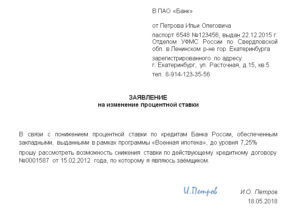

Образец заявления на рефинансирование ипотечного кредита в Сбербанке

Рефинансирование – операция, подразумевающая получение целевого займа для погашения имеющейся ссуды. Сбербанк предоставляет оптимальные условия переоформления займов, взятых в этой организации или в стенах других кредитных контор. В статье будет рассмотрено, каким образом составляется заявление на рефинансирование кредита, его подробный образец и особенности оформления.

Чем обусловлена выгода процедуры

Рефинансирование является единственной для заемщика возможностью избегания выплаты высоких комиссионных сборов за просрочки, а также сокращения нагрузки по ссудам.

Все, что для этого требуется – добиться получения кредита с низким процентом и обрести возможность погашения новой ссуды без колоссальных финансовых затрат для бюджета семьи.

Должник наделяется неоспоримым правом сохранить положительную историю по кредитам и избежать проблем с получением ссуд в дальнейшем времени.

https://www.youtube.com/watch?v=0qoxi1xgfPk

Сбербанк рефинансирует кредиты других банков

Справедливости ради стоит заметить, что рефинансирование является выгодной сделкой для банка.

Действительно, в львиной доле ситуаций кредитор готов согласиться на снижение процентной величины в целях достижения согласия с клиентом.

Это для финансового института значительно выгоднее, нежели постоянно «охотиться» на клиента в безнадежных попытках взыскать долг. Воспользоваться подобным сервисом от Сбербанка стоит определенным группам клиентов, которые желают:

Применив подобные услуги, клиент вправе одним действием погасить несколько разных займов и добиться рациональных условий по ним.

Особенности программ рефинансирования

Посредством применения данной опции можно добиться несколько положительных результатов:

- получить ссуду в российских рублях;

- обрести изменение процентной ставки до 17% годовых, назначение происходит в индивидуальном порядке с обязательным учетом финансового положения клиентской стороны);

- получить заем сроком до пятилетнего периода;

- размерный показатель кредитного обязательства составляет до 1 000 000 рублей.

Оформление заявки в режиме онлайн в рамках данной организации невозможно. Чтобы получить деньги, необходимо явиться в отделение лично и составить запрос. Образец заявления на рефинансирование ипотечного кредита в Сбербанке будет рассмотрен далее.

Тонкости проведения процедуры

Если ставка процента, по которой оформление ссуды происходило изначально, оказалась для вас чрезмерно высокой, то вы сможете снизить ее посредством рефинансирования.

Посредством применения данной услуги вы сможете добиться удешевления дорогого для вас кредита. В итоге выплатные операции будут осуществляться в рамках новой схемы.

Для Сбербанка не имеет значения, в какой банковской организации вы оформили ссуду, главное, чтобы вы добились ее возврата.

Помимо этого, в качестве дополнительных преимуществ, которые предполагает переоформление ипотеки, можно выделить:

- отсутствие комиссионных отчислений за услуги, предоставляемые со стороны финансовой организации;

- выбор специальных условий для определенных категорий заемщиков;

- персональный подход к рассмотрению заявительной бумаги и прилагаемого набора документов;

- отсутствие серьезных требований в отношении страхования заемщика.

Рефинансирование позволяет сократить платежи

Какие документы потребуются для переоформления ссуды

Для обращения за рефинансированием ипотечного кредита в данную организацию необходимо обеспечить предоставление в ипотечный центр следующих документов:

- анкета-заявление, заполненная по унифицированному образцу, который будет рассмотрен и изучен впоследствии;

- удостоверение личности самого заемщика;

- данные о поручителях и гарантах сделки;

- справка об официальном трудоустройстве и подтверждении факта получения стабильного дохода;

- документы касательно залогового обеспечения.

Если оформление ипотечного кредита осуществлено в рамках программы «Молодая семья», то потребуются дополнительные документы:

- отксерокопированная версия свидетельства о браке;

- свидетельство о рождении ребенка.

Некоторые разновидности документации могут быть переданы в банковскую организацию на протяжении 120 дней с момента, когда банком будет принято решение о выдаче ссуды.

Условия рефинансирования по ставкам

Эти показатели будут иметь непосредственную зависимость от срока, на который происходит оформление займа. Немаловажную роль играет и категория заемщика. Добиться экономии на процентах смогут заемщики, которые переоформят ссуду на время до года.

Ипотечная ссуда, которая взята на временной интервал до 10 лет, может рефинансироваться по 15,25%. Если речь идет о займе до 20 лет – 15,5%. Если же обретение произошло по сроку до 30 лет, используется показатель 15,75%. Все эти показатели подлежат частым изменениям.

Поэтому, если вы оформили договор на условии 18%, никто и ничто не помешает вам переоформить его впоследствии под 12%.

Еще одно программное направление ориентировано на лиц, которые уже имеют действующие ссуды в сторонних организациях.

В таком случае определение условий происходит в индивидуальном порядке, исходя из многочисленных параметров. Минимально допустимая ставка процента в данной ситуации составляет 13,25%.

Срок предоставления – до 30 лет. Для подсчета особенностей выплат можно воспользоваться специальным кредитным калькулятором.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Подать заявление нужно лично

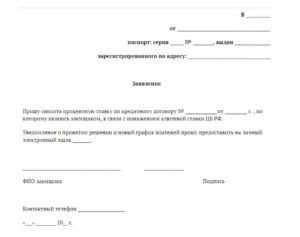

Образец заявления на снижение ставки

Вид заявление имеет вполне стандартный:

- Сверху указывается, кому оно направлено (адресат по умолчанию – ПАО Сбербанк).

- Затем вносятся данные заявителя (речь идет о ФИО, паспортных сведениях, органе, выдавшем документ, номере договорного соглашения).

- В текстовой части заявления, связанного с понижением ставки процента, необходимо сообщить о просьбе по уменьшению процентов и проведению пересмотра условий по конкретному договору кредитования.

- Далее необходимо указать конкретный способ, который больше всего подойдет вам для получения данных о принятом решении. Это может быть почта, личная явка в финансовую структуру, адрес электронной почты, сообщение смс.

Далее нужно проставить собственную подпись, полностью прописать ФИО, указать контактные данные и поставить дату с подписью. Банк после рассмотрения этой бумаги примет решение и сообщит о нем вам.

Скачать заявление на рефинансирование кредита

Т. к. подобные заявки поступают в адрес финансовой структуры в большом количестве, ответ будет получен не сразу. На самом официальном ресурсе указано, что срок рассмотрения составляет не больше 30 дней после подачи соответствующего заявления.

Заявление в Сбербанк на рефинансирование ипотеки — образец

Многие клиенты банка спрашивают про заявление на рефинансирование ипотеки в Сбербанке, образец его заполнения и другие детали.

Рефинансирование ипотеки — процесс перевода действующего кредита под меньшую процентную ставку.

Этот инструмент переводит дорогой заем в выгодный, снижает процентную ставку и размер ежемесячного платежа, уменьшает или увеличивает срок погашения долга, позволяет перевести валютный кредит в рублевый.

Банки предлагают благоприятные условия по перекредитованию с целью привлечения новых клиентов. Возможно подать заявление на рефинансирование ипотеки и в Сбербанке, образец заполнения заявления опубликован на официальном сайте.

Условия рефинансирования ипотечного кредита в Сбербанке

Получение нового займа для закрытия имеющегося в другом банке стоит оформить в случаях, когда текущий кредитор не идет на уступки по снижению ставки по займу и продолжает сотрудничество на первоначальных условиях.

Задуматься о перекредитовании стоит, если разница в показателях ставок более 2%. Важным моментом является возможность объединить все действующие обязательства: потребительские и автокредиты, кредитные карты или овердрафт.

В Сбербанке процесс рефинансирования состоит из ряда шагов, которые активизируются клиентом банка при решении получить заем.

При процедуре рефинансирования Сбербанк предъявляет особые требования к ипотеке, выданной другими банками:

- ипотечный заем не должен быть реструктуризирован, т. е. банк, который обслуживал клиента, не изменял условия ипотеки по заявлению заемщика;

- за последние 12 месяцев обслуживания отсутствует долг по платежам или он своевременно погашен;

- с момента подписания договора займа прошло минимум 180 календарных дней;

- до прекращения срока действия действующего договора осталось по меньшей мере 90 календарных дней.

Условия рефинансирования:

- Заем выдается в российских рублях.

- Сумма ипотечного займа от 300 000 рублей.

- Наибольшая сумма займа меньше 80% цены ипотечной недвижимости, подтвержденной в оценочной документации. Не превышает оставшуюся часть долга и процентов. Добавочное финансирование на другие задачи приобретения ссуды тоже ограничены и насчитывают максимум 7 миллионов рублей на закрытие задолженности по ипотеке в другом банке, 1,5 миллиона рублей на выплату прочей задолженности на потребительские нужды, 1 миллион рублей на личные нужды.

- Выдается на срок от 1 года до 30 лет.

- Дополнительные комиссии по займу не предусмотрены.

- Рефинансирование применяется не только для ипотеки, но и для расчетов сразу по нескольким займам в банках. Это следует в заявлении написать, ссуды будут погашены за счет нового кредита. Например, можно использовать предложение и одной ссудой рассчитаться сразу по потребительскому займу и ипотеке. Внесение платы за объект недвижимости — обязательное условие, без погашения ипотеки заем выдан не будет.

- При рефинансировании, когда необходимо погашение нескольких займов и наличные деньги, объем кредита не может превосходить общее количество запрошенных средств.

- Согласие на перекредитование ссуды дается только под залог недвижимости. Если недвижимость взята в ипотеку под материнский капитал и становится объектом залога, нужно согласие органов опеки.

- Добровольное личное страхование жизни и здоровья заемщика. В случае отклонения требования, банк прибавляет 1% к ставке. Этот момент указывается в договоре.

При оформлении договора Сбербанком по запросу заемщика согласие финансового учреждения, где был ранее оформлен рефинансируемый кредит, не требуется. Все заявления рассматриваются в индивидуальном порядке. Если данные по рассматриваемому делу зафиксированы в бюро кредитных историй и указаны верно, то справки о существующих остатках задолженности по займу могут не понадобиться.

https://www.youtube.com/watch?v=cnT7GGGEbog

Этапы процесса кредитования на рефинсирование ипотечного кредита в Сбербанке:

- Одобрение обратившегося заемщика. Банк рассматривает заявление клиента о рефинансировании. На этом этапе проверяются платежеспособность, доходы, трудовая деятельность, кредитная история, состояние залогового имущества и т. д. Заявление рассматривается банком до 4 рабочих дней.

- Одобрение недвижимости разными организациями на соответствие запросам банка.

- Выход на сделку и перечисление денежных средств из нового банка в текущий.

- Оформление документов через многофункциональный центр предоставления государственных и муниципальных услуг: оформление нового договора об ипотеке, погашение старой закладной и оформление новой закладной.

Чтобы не возникли проблемы с налоговой, желательно идти в банк после возврата процентов по ипотеке и полного возврата НДФЛ по имущественному вычету на недвижимость.

Требования к заявителям

При обращении в банк заявитель заполняет анкету Сбербанка на рефинансирование, где указываются: персональные сведения, информация об основной работе, ежемесячные доходы и расходы, сведения об имуществе, общие факты по текущему кредиту и т. п.

Требования, предъявляемые Сбербанком к кредитору, такие же, как и при рефинансировании других кредитов:

- Обратившийся должен быть гражданином РФ либо находиться в статусе нерезидента, получившего право жить и трудиться в Российской Федерации по месту регистрации кредитозаемщика или по месту расположения объекта недвижимого имущества, под который необходим кредит.

- Предусмотрены ограничения по возрасту. Получение займа могут планировать лица, которые на момент обращения в банк достигли 21 года и которым к рассчитанному моменту возврата средств, согласно договору и графику платежей, будет не больше 75 лет. Указанный максимальный возраст касается всех заинтересованных лиц — заемщика, созаемщика и поручителей. Гражданам, достигшим 60 лет, заявление на получение кредита чаще всего отклоняют. Для них действует отдельная программа кредитования.

- Тщательно отслеживается трудовая занятость заемщика. Правила кредитования предусматривают работу в одной и той же организации на момент подачи документации от 6 месяцев и больше. Для положительного решения необходим трудовой стаж заемщика от 1 года и больше за прошедшие 5 лет. К клиентам, получающим заработную плату на сбербанковскую карту, требование не предъявляется.

- Безукоризненная кредитная история. Совершение выплат по кредиту за последние 12 месяцев без задержек. Банк ответит отказом, если платежи в счет погашения оформленного в другом финансовом учреждении займа вносились с нарушением сроков исполнения обязательств по договору.

- Наличие не менее 3 поручителей с постоянным высоким доходом. Муж или жена заемщика автоматически становится поручителем.

Необходимые документы

При подготовке документации для рефинансирования ипотеки отдельно предоставляются бумаги по заемщику и на объект недвижимости. К бумагам на заемщика относятся:

- Заполненная анкета. Ее можно подать на рефинсирование ипотеки в Сбербанк Онлайн или обратившись к консультанту банка.

- Паспорт с отметкой о регистрации или свидетельство о временной регистрации при наличии.

- Справка о доходах с места работы, удостоверяющая финансовое положение кредитополучателя.

- Выписка из пенсионного или зарплатного счета.

- Копия трудовой книжки, заверенная нанимателем.

- Бумаги о поручителях.

- Договор с указанием полных характеристик займа, с графиком выплаты платежей и ставкой.

- Справка об остатке долга, отсутствии неоплаты счета и пени в первом банке за прошедший год. Такая справка действительна несколько дней, поэтому оформлять ее лучше в последнюю очередь.

В отдельных случаях сотрудник банка имеет право запросить другие дополнительные документы. После этого заемщик проходит процедуру одобрения объекта недвижимости и представляет финансовому учреждению бумаги на жилой объект:

- свидетельство о собственности, подтверждающее право на залоговую недвижимость;

- кадастровые паспорта;

- технические паспорта;

- договор купли-продажи с актом передачи.

Клиент подписывает новый договор и подает заявление о досрочном погашении ипотеки у первичного кредитора. Денежные средства поступают на счет, и списывается основной долг. После списания необходимо обратиться к первичному кредитору для снятия обременения с квартиры.

https://www.youtube.com/watch?v=ntm2xBjwxG4

Следующий шаг — наложение обременения на квартиру вторым банком. Нужно детально изучить документы и быть готовым и к некоторым дополнительным расходам.

Рефинансирование — это новый заем, поэтому придется вновь оплатить страхование жизни, имущества и оценку квартиры. Если жилье куплено по договору долевого участия, повторно оценивать его не понадобится.

Нужно выплатить проценты по кредиту первому банку за те дни, которые займет перевод займа из одного финансового учреждения в другое.

Образец заявления на рефинансирование ипотечного кредита в Сбербанке

Если обязательные условия для процесса перекредитования выполняются, то можно готовить заявление в бумажном виде или заполнить соответствующий бланк онлайн. Готовый образец заявления на рефинансирование ипотечного кредита в Сбербанке можно скачать на сайте банка. В заявлении указывается общая информация о заемщике, договоре и причинах обращения.

Подача документов через Сбербанк Онлайн наиболее удобна. Регистрация происходит при передаче заявления в банк. Если заявление передается лично в отделении банка, нужно получить отметку о принятии заявления и узнать регистрационный номер заявки.

При возникновении вопросов в ходе подготовки бумаг по рефинансированию ипотеки в Сбербанке сотрудники связываются с клиентом для уточнения сведений или с просьбой представить необходимые документы для проверки информации.

про рефинансирование в Сбербанке: