Сложно встретить человека, который не знаком с кредитованием. Сегодня намного проще купить товар или дорогостоящее имущество в кредит, чем годами копить и отказывать себе во всем. Среди многочисленных предложений аппетитными ставками отличается Сбербанк.

Кредитор предлагает выгодные условия по многим кредитам. Рассмотрим в нашей статье, сколько кредитов может оформить один человек в Сбербанке и что делать, если банк отказал.

- Как Сбербанк принимает решение

- Можно ли получить еще один кредит в Сбербанке, если есть один

- Финансовая нагрузка по кредитам

- Дадут ли кредитную карту, если есть кредит в Сбербанке

- Через какой срок можно оформить второй кредит в Сбербанке

- Можно ли взять потребительский кредит, если есть ипотека

- Можно ли получить второй кредит в Сбербанке для погашения прежнего

- Как быть, если Сбербанк отказал в повторном кредитовании

- Бесплатная помощь юриста

- Подведение итогов

- Сколько можно брать кредитов одному человеку

- Кредит на рефинансирование

- Сколько можно взять потребительских кредитов

- Альтернативные варианты

- Как взять кредит, чтобы погасить другой кредит

- Подведение итога

- Можно ли взять второй кредит в Сбербанке одному лицу

- Если есть кредит в Сбербанке, можно ли взять еще один?

- Как получить одобрение на второй кредит

- Причины возможного отказа: что делать в этом случае

- Как добиться получения второго займа

- Стоит ли направлять второй кредит на погашение первого

- Каковы последствия наличия двух или трех займов

- Как влияет возраст заемщика на решение банка

- Заключение

- Сколько кредитов может взять один человек в Сбербанке

- Кредит и кредитная карта

- Кредиты на одно имя

- Критерии для положительного ответа на второй кредит

- Последствия наличия нескольких кредитов

- Причины возможного отказа

- Необходимые документы

- Взять второй кредит для погашения первого

- Деньги в долг: сколько кредитов может взять один человек?

- Допустимая нагрузка: сколько кредитов может взять один человек?

- Главный банк страны

- Возраст заемщика

- Возможные причины отказа и что делать

- Если есть кредит в Сбербанке можно ли взять еще один

- Ссуда: кому выгоднее – заемщику или банку

- Критерии для положительного ответа на вторую ссуду

- Причины возможного отказа и что делать

- Второй кредит для погашения первого

Как Сбербанк принимает решение

Сразу необходимо отметить, что Сберегательный банк принимает решение в отношении каждого клиента персонально, принимая во внимание ряд факторов.

Оценивая клиента, банк рассматривает:

- Кредитную историю

- Количество действующих обязательств

- Сумму ежемесячного дохода

Дополнительно принимается во внимание:

- Какое имущество есть в собственности

- Сколько просрочек было по ранее оформленным или действующим займам

- Долги по государственным платежам: налоги, штрафы, квартплата и т.д.

Важно! Некоторые клиенты приукрашивают картину в части доходов, чтобы получить необходимый лимит. Стоит учитывать, что это категорически недопустимо. Если обман выяснится, клиенту будет отказано в предоставление денег, информация передана в бюро кредитных историй и применено наказание в рамках закона за мошенничество в получение заемных средств.

Можно ли получить еще один кредит в Сбербанке, если есть один

Если у вас есть уже кредит в Сберегательном банке, это еще не означает, что в получение нового продукта вам будет отказано. Как уже было ранее озвучено, банк оценивает многие показатели заемщика и только после детального изучения выставляет решение.

Чтобы кредитор одобрил вам лимит, вам необходимо выполнить несколько простых условий:

- По ранее полученному кредиту не должно быть просрочек

- Заработной платы должно хватать для погашения двух долгов и нормального проживания

Если перечисленные условия выполнены, то можно с уверенностью сказать, что банк пойдет вам навстречу и предоставит второй финансовый продукт на выгодных условиях.

Финансовая нагрузка по кредитам

Сегодня не редкость, когда граждане берут сразу кредит для покупки квартиры и транспорта. Для того чтобы обустроить свое жилье они берут несколько товарных кредитов или получают карту, которой оплачиваю товары.

В результате этого у одного клиента могут быть сразу более 5 финансовых продуктов. В результате этого Сбербанк рекомендует не задаваться вопросом, сколько кредитов можно получить, а думать об их погашении. Главное – это оценить свой финансовые возможности и грамотно распланировать бюджет.

Важно! Вы должны иметь так называемую подушку безопасности или план, с помощью которого будете вносить оплату, если потеряете основной источник дохода или будете временно признаны нетрудоспособным.

К сожалению, на практике граждане в условиях нестабильного рынка совершенно забыли думать о будущем и оформляют кредиты на различные цели. Сбербанк рекомендует изучать статистику по невозврату и учиться на ошибках других заемщиков, а не на своих.

Перед оформлением договора банк настоятельно советует:

- Создать сбережения, которыми можно будет вносить оплату несколько месяц, в случае потери работы.

- Оценить финансовые возможности и свою жизнь на срок действия договора. К примеру, если вы планируете рождение ребенка, следует понимать, что это дополнительные траты.

- Продумать, насколько вам необходим товар, который вы желаете получить в долг. Не секрет, что товарные кредиты самые дорогие. Зачастую клиенту необходимо возвращать в 2 раза больше.

Только после оценки своей платежеспособности следует обращаться к кредитору за финансовой помощью.

Дадут ли кредитную карту, если есть кредит в Сбербанке

Карта с кредитным лимитом – выгодный инструмент для оплаты товаров и услуг. Получать наличные по ней совершенно невыгодно, поскольку банк взимает плату за обналичивание и аннулирует льготный период.

https://www.youtube.com/watch?v=soc7AH8O8pI

Также следует принимать во внимание тот факт, что банк по некоторым картам повышает ставку по карте, если клиент снимает наличными. В результате этого продукт становится дорогим для клиента.

Решение о предоставление карты принимает кредитный комитет банка, который анализирует сведения по клиенту. На практике банк выдает карту с минимальным лимитом, в размере до 50 000 рублей платежеспособным клиентам, которые исправно выполняют взятые на себя обязательства.

Если вы будете активно пользоваться картой и вовремя вносить оплату, то Сбербанк может увеличить лимит на расходные операции.

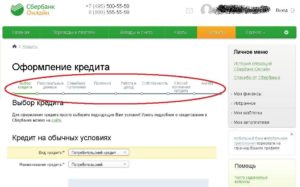

Через какой срок можно оформить второй кредит в Сбербанке

Что делать, если после оформления кредита полученных заемных средств недостаточно и возникла необходимость в привлечении новых. Можно ли оформить второй кредит в Сбербанке и существуют ли какие-либо ограничения по срокам получения последующего займа.

Следует отметить, что банк не выставляет никаких сроков, которые должны быть выдержаны между оформлением нескольких кредитов.

У клиента будет больше шансов на получение положительного решения, если по ранее оформленному договору уже прошел срок, и заемщик своевременно вносит оплату в полном объёме.

Также воспользоваться повторным кредитованием смогут клиенты, которые привлекут поручителя или предоставят залоговое обеспечение.

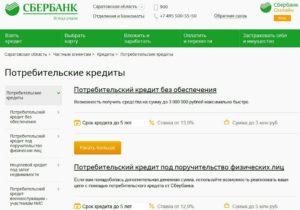

Можно ли взять потребительский кредит, если есть ипотека

С помощью ипотеки можно быстро стать собственником своего жилья, при отсутствии собственных сбережений. При этом важно понимать, что этот договор всегда оформляется на длительный период времени.

Но как быть, если потребовались деньги для решения финансовых вопросов? Конечно, банк может выдать кредит, однако у заемщика доходы должны быть на должном уровне. Также кредитор примет во внимание условия, которые изменились после предоставления ипотеки.

Учтут:

- Семейное положение и количество несовершеннолетних детей

- Уровень дохода

- Плату по обязательным платежам

На практике банк выдает деньги платежеспособным клиентам. Что касается суммы лимита, то получить сумму более 300 000 рублей крайне сложно.

Можно ли получить второй кредит в Сбербанке для погашения прежнего

Не секрет, что банк постоянно пересматривает условия по кредитам и предлагает более выгодный процент. Но как быть, если вы оформили займ в Сберегательном банке, а спустя время он снизил ставку?

Ничего страшного в этом нет. Все что вам необходимо сделать – это провести рефинансирование кредитной задолженности. Простыми словами, вы просто перекредитуетесь.

Для получения нового кредита потребуется предъявить все необходимые документы, в том числе подтверждающие платежеспособность и пройти проверку. Одобренный лимит будет перечислен сразу в счет погашение ранее оформленного кредита.

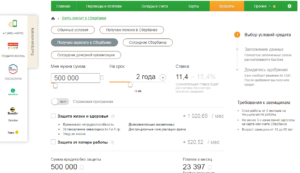

Важно! При наличии личного кабинета клиента вы можете сэкономить время и отправить заявку на рефинансирование в режиме онлайн. К заявке потребуется приложить качественные фото документов. Получив одобрение, останется выбрать офис Сбербанка, обратиться в назначенное время с оригиналами документов и подписать новый договор.

Как быть, если Сбербанк отказал в повторном кредитовании

Поскольку банк очень требователен к своим клиентам, многие получают отказ в предоставление нового займа. Получив отказ, следует рассмотреть вариант оформления новой заявки спустя 30 дней.

При этом следует самостоятельно изучить свою платежеспособность, оплату по договорам и понять причину отказу. Если выяснится, что на оплату двух договоров будет уходить 60-80% от дохода, то подавать заявку не стоит. Банк опять откажет, поскольку у клиента должен оставаться доход ля нормального существования.

Также не получится оформить займ, если у клиента большие просрочки. В таком случае следует рассмотреть вариант получения кредита в другом банке, который лояльнее относится к клиентам и готов выдавать деньги даже с испорченной кредитной историей и без официального дохода.

Полезное! Изучив статью «Кредит неработающему» вы узнаете, какие банки выдают деньги даже безработным с плохой кредитной историей. Также вы сможете оформить заявку через интернет и получить решение за считанные минуты.

Бесплатная помощь юриста

Если вам необходима быстрая помощь высококвалифицированного юриста, то просто заполните заявку и получите ответы на все интересующие вопросы.

Подведение итогов

В завершение можно заметить, что каждый клиент может получить несколько кредитов в Сберегательном банке, на различные цели. Подавая заявку, следует понимать, что банк будет тщательно проверять своего клиента и в первую очередь оценивать платежеспособность.

https://www.youtube.com/watch?v=P19iODacsAo

Также следует знать, что кредитор будет смотреть статистику погашения ранее полученного займа. Если у вас были многочисленные просрочки или есть непогашенный взнос, то от подачи заявки следует отказаться, поскольку такие граждане получают автоматический отказ по итогам скоринга.

Прежде чем подавать заявку следует оценить свои финансовые возможности. Иногда проще отказаться от нового долга, чем в последующем решать более серьезные вопросы с погашением.

Сколько можно брать кредитов одному человеку

Наличие у заемщика уже действующего кредитного договора не означает отказ в предоставлении заемных средств. Жизненные обстоятельства могут сложиться так, что вновь возникнет необходимость в деньгах. Это могут быть незапланированные покупки, плата за лечение, обучение, погашение предыдущих долгов.

Допускается взять еще кредит на то же физическое лицо при наличии задолженности, если банк посчитает, что клиент справится с выполнением своих обязательств.

Должны быть соблюдены 3 условия:

- Отсутствие просрочек по выплате долга.

- Достаточный уровень платежеспособности клиента.

- Максимально возможный суммарный остаток задолженности одного заемщика не может превышать действующие лимиты, установленные банком.

Кредитная карта рассматривается как инструмент по выдаче банком заемных средств. Однако ее наличие не всегда спасает ситуацию, при которой возникает острая необходимость в деньгах. По сравнению с обычным кредитом, карта имеет ряд недостатков:

- высокая процентная ставка,

- комиссия при снятии наличных,

- ограниченный кредитный лимит.

Решение о максимальной сумме заемных средств на карте принимается руководством банка. Этот показатель может быть увеличен по решению финансовой организации, если плательщик выполняет обязанности по погашению долга своевременно и в полном объеме.

К положительным сторонам кредитки относят наличие беспроцентного периода, благодаря которому можно пользоваться заемными средствами бесплатно, если вовремя оплачивать долги.

Но если речь идет о необходимости привлечения денежных средств на более длительный срок и в большей сумме, лучше рассмотреть вариант получения потребительского кредита. И здесь возникает вопрос – одобрит ли банк заявку при наличии карты?

Банк не определяет сроки между заключением нескольких кредитных договоров. Но у заемщиков будет больше шансов на повторное одобрение заявки, если предыдущие обязательства погашаются своевременно и в полном объеме.

Стоит учесть, что во втором кредите может быть отказано, если банк сочтет, что уровень платежеспособности клиента недостаточный. В таких случаях обращение за кредитными средствами будет успешным только после увеличения уровня доходов заемщика.

В некоторых ситуациях возникает необходимость подписания 3-го кредитного договора в дополнение к уже имеющимся двум, оформленным ранее. Если есть два кредита, дадут ли третий? Как банк отнесется к этой ситуации?

Вопрос может быть решен положительно в зависимости от действий заемщика, его доходов и финансовой дисциплины. При отсутствии просрочек, своевременном погашении ежемесячных платежей в полном объеме и при наличии постоянного источника дохода имеет смысл вновь обратиться в банк за финансовой помощью.

На что прежде всего обратит внимание Сбербанк при получении заявки на кредит при непогашенной задолженности: помимо исполнения финансовой дисциплины, необходимо, чтобы заемщик обладал достаточным уровнем дохода для покрытия своих минимальных расходов и обязательств перед банком. В таких случаях допускается оформление дополнительного кредитного договора.

Предлагаем ознакомиться Алименты на содержание жены до 3 лет ребенку

Условия кредитования граждан во многом продиктованы финансовой политикой банка и опираются на возможности физических лиц персонально. Сколько можно брать кредитов? Традиционно банки отдают предпочтения тем заемщикам, которые не имеют иных кредитных обязательств.

Сбербанк при рассмотрении заявки принимает в учет доход заемщика и его статус. Для участников зарплатного проекта действуют более выгодные условия.

https://www.youtube.com/watch?v=iUhdW13vaa8

На принятие решения о выдаче заемных средств влияет действующий суммарный остаток долговых обязательств. Например, при потребительском кредитовании установлены следующие максимальные лимиты для граждан по общей задолженности:

- до 5 000 000 рублей для участников зарплатного проекта;

- до 5 000 000 рублей для оформления договоров с поручительством;

- до 3 000 000 рублей для прочих заемщиков.

При превышении лимита по максимальному остатку задолженности в дополнительном кредитовании будет отказано. Потребуется предварительно рассчитаться с действующими долгами.

Ограничения по количеству кредитных договоров принимаются решением самого банка. Сколько кредитов можно иметь одновременно? Максимальное число зависит также и от финансового состояния заемщика. При небольших доходах, отсутствии постоянной работы вряд ли удастся получить дополнительные заемные средства.

В то же время, если доходы плательщика позволяют оформить несколько кредитов в одном банке, стоит подумать о рефинансировании. Объединение платежей зачастую под более низкий процент позволит сэкономить средства и время на оплату текущей задолженности.

Ипотечное кредитование может быть оформлено, если банк сочтет, что требуемая сумма соответствует доходам плательщика. Учитываются такие доходы, как:

- заработная плата по основному и дополнительному местам работы;

- предпринимательская деятельность;

- доходы от сдачи имущества в аренду;

- пенсия плательщика;

- прочие доходы и расходы, влияющие на платежеспособность.

Как подтвердить свои активы. С этими целями учитываются:

- банковская выписка об остатке средств на счете заемщика;

- документ, подтверждающий получение необходимой суммы заемщиком из других источников;

- платежные документы, которыми подтверждается факт частичной оплаты жилья;

- подтверждение стоимости реализуемого имущества заемщиком или созаемщиком для дальнейшей покупки какого-либо объекта недвижимости.

При оформлении договора ипотеки могут учитываться до 3-х созаемщиков. Их доходы также должны быть учтены при расчете максимальной возможной суммы заемных средств.

Супруги основных (титульных) заявителей рассматриваются как созаемщики в обязательном порядке, даже если не имеют источников дохода.

Исключения допустимы в случае, если действующий брачный договор предусматривает разделение имущества и обязательств супругов.

Оформление ипотечного договора – достаточно сложный и трудоемкий процесс. Приобретаемое жилье рассматривается как залоговое имущество вплоть до полного погашения обязательств. Для формирования максимальной суммы по кредиту в качестве залога учитываются:

- Транспортное средство. Предоставляются ПТС, свидетельство о регистрации, страховой полис КАСКО, согласие супруга на передачу автомобиля в залог либо письменное заявление, что на момент приобретения машины владелец авто в браке не состоял.

- Права требования должны быть подтверждены соответствующими документами и согласием супруга.

- Ценные бумаги. Их наличие подтверждается документами о праве собственности на них, также необходимо согласие супруга.

- Мерные слитки драгоценных металлов. Для подтверждения их наличия предъявляются сертификаты завода-изготовителя.

Предлагаем ознакомиться Кто оплачивает судебные расходы

Ипотечное кредитование, несмотря на сниженные проценты, обходится клиентам банка достаточно дорого. При необходимости приобретения жилья максимально аккумулируются свободные средства для внесения первоначального взноса.

Наличие другого кредита перед подачей заявления на ипотеку нежелательно как со стороны банка, так и со стороны заемщика. Однако если расчет максимально возможной суммы к выдаче позволяет оформить покупку жилья в ипотеку, то вопрос может быть решен банком в положительную сторону.

При недостатке средств, в том числе и по причине наличия действующих финансовых обязательств, можно попробовать привлечь дополнительных созаемщиков либо передать в залог другие активы. Но стоит учесть, что банк вправе реализовать залоговое имущество, если в будущем плательщик будет не в состоянии погашать свои обязательства.

https://www.youtube.com/watch?v=nxFjlmjcQ3Y

Возможна ли ситуация, при которой у заемщика имеются ипотека и потребительский кредит одновременно? Обычно клиенты все силы тратят на погашение основного долга при покупке жилья.

Банк рассматривает заявку на получение потребительского кредита в положительном ключе, если при погашении ипотеки не было задержек по платежам. Потребуется предоставить справку о доходах с места работы (за исключением лиц-участников зарплатного проекта).

После того как полученные в Сбербанке заемные средства будут полностью возвращены заемщиком, при необходимости можно вновь обратиться за получением очередного кредита. Банк не устанавливает сроки между оформлением договоров. Одновременно могут действовать несколько кредитных соглашений.

Основное условие для получения следующего кредита – положительная кредитная история. При наличии длительных просрочек, постоянной несвоевременной оплаты долга банк после рассмотрения заявки может вынести отказ.

Клиент оценивается по следующим критериям:

- Стабильность дохода и его постоянство.

- Надежность работодателя на рынке.

- Кредитная история, просрочки, невыплаты.

- Наличие кредитов.

Логично сделать вывод, что банк не будет одобрять два крупных займа, например, автокредит и ипотека. Зато есть все шансы получить несколько небольших кредитов. Совершенно не рекомендуется ни при каких обстоятельствах намеренно вводить сотрудников в заблуждение!

Все данные хранятся в общей базе БКИ, и финансовые компании в любой момент имеют доступ к кредитной истории. Попытка обмана карается занесением в «черный список» неблагонадежных клиентов. В дальнейшем последствия далеко не радужные: могут пойти отказы по заявкам без объяснения причин.

Кредит на рефинансирование

В рамках программы рефинансирования заемщик может объединить от 1 до 5 действующих кредитов. При этом займы, подлежащие перекредитации, могут быть изначально оформлены как в Сбере, так и в других банковских организациях.

- нельзя оформить более одного кредита на рефинансирование в Сбербанке в каждый момент времени;

- до полной выплаты займа на рефинансирование клиент не может кредитоваться в Сбере.

Предлагаем ознакомиться Белорус уехал в англию

Последнее ограничение относится как минимум к потребительским кредитам и кредитным картам. Вопрос об ипотеке в данном случае будет рассматриваться индивидуально.

Сколько можно взять потребительских кредитов

Количество потребительских кредитов в Сбербанке зависит от решения самого банка и готовности заемщика оформлять несколько кредитных договоров. Если в каждой ситуации речь идет о небольшой сумме, то финансовое учреждение допускает возможность получения дополнительных средств.

Вышеуказанные параметры учитываются при ответе на вопрос «можно ли взять второй кредит в Сбербанке, не погасив первый».

Альтернативные варианты

Чтобы упростить управление уже имеющимися займами, существует несколько простых способов. Сделать можно следующее:

- Настроить автоплатеж с зарплатной карты на все кредитные счета сразу на дату поступления з/п, вне зависимости от сроков внесения платежа по каждому из займов.

- Изучить условия рефинансирования займов в Сбербанке и других организациях. Сведение нескольких кредитов в один избавит от хлопот с их выплатой, а также позволит снизить общий процент по долгу.

- Провести реструктуризацию самого крупного займа, чтобы максимально сократить ежемесячный платеж. Освободившиеся в результате средства пустить на две цели – досрочное погашение одного из имеющихся кредитов и формирование накоплений. Последний пункт позволит при необходимости крупной покупки не обрастать новыми кредитами, а обойтись собственными средствами.

Как взять кредит, чтобы погасить другой кредит

Заемщикам, имеющим несколько действующих кредитов, Сбербанк предлагает провести операцию рефинансирования. Смысл действий заключается в объединении суммы всех задолженностей по сниженной процентной ставке.

Какие виды заимствований могут быть рефинансированы? К ним относятся:

- потребительское кредитование;

- ипотека;

- автокредит;

- кредитные карты и карты с овердрафтом.

Максимальное количество действующих договоров, подлежащих рефинансированию – 5 единиц. Стоит учесть, что срок данного соглашения с банком не может превышать 7 лет.

https://www.youtube.com/watch?v=LNv9En5rVmE

Ипотека может быть рефинансирована отдельно от прочих кредитных договоров или с их учетом. Максимальный срок по выплатам не должен превышать 30 лет. Минимальная сумма текущей задолженности — 300 000 рублей.

Преимущества рефинансирования:

- Консолидация кредитных договоров, даже если они оформлены в разных банках.

- Единая ставка и дата платежа.

- Согласие первичного кредитора не требуется.

- Минимальный пакет документов при оформлении.

- Пониженная процентная ставка.

- Возможность получить дополнительные средства в рамках программы рефинансирования.

Подведение итога

Ограничений на то, сколько можно взять кредитов в Сбербанке, нет. Это означает, что вы можете обратиться в банк с целью получения второго, третьего и четвёртого кредита. Но только в случае, если уверены в своей платёжеспособности и хорошей кредитной истории.

Сбербанк будет серьёзно рассматривать каждую вашу заявку на следующий кредит, чтобы оценить все риски и вашу платёжеспособность. Обязательно потребуется предоставление справки о доходах по форме 2-НДФЛ и дополнительных документов. Возможно, потребуется предоставление залога, в качестве обеспечения по кредиту, или поручителя.

Можно ли взять второй кредит в Сбербанке одному лицу

В нормативных актах не устанавливается лимит количества ссуд, полученных в одном банке: это рискованный шаг как для заемщика, так и для финансовой организации. Рассмотрим в статье, сколько кредитов возможно взять в Сбербанке одному человеку, и проанализируем политику банка в отношении заемщиков.

Если есть кредит в Сбербанке, можно ли взять еще один?

Четких правил, запрещающих брать вторую ссуду, нет. Рассматривая заявку на выдачу заемных средств, менеджер анализирует ряд показателей. На основе полученных сведений выносится решение о предоставлении займа.

Как получить одобрение на второй кредит

Главный показатель при оценке заемщика ― платежеспособность. Еще стоит выделить:

- финансовое состояние семьи;

- размер регулярных выплат по действующим долговым обязательствам;

- своевременность погашения первого займа;

- наличие собственности, которая послужит залогом в экстренной ситуации;

- участие поручителей и созаемщиков;

- наличие иждивенцев;

- величину регулярных семейных трат.

Исходя из финансового состояния и обязательств по предыдущему кредиту менеджер рассчитывает уровень показателя долговой нагрузки. При высоком ПДН (более 50%) банк дает отрицательный ответ.

На основании оценки кредитной истории проводится скоринговый анализ — цифровое выражение состояния кредитной базы клиента.

Причины возможного отказа: что делать в этом случае

причина отказа — недостаточная платежеспособность заемщика. Критерием считается отношение долговой нагрузки к общему доходу семьи.

Также выделяют главные ошибки, допускаемые клиентами при подаче заявки на второй кредит:

- сокрытие сведений о действующих займах (данные о полученных ссудах отражены в БКИ и анализируются работниками банка);

- искажение суммы дохода (неправильное информирование о финансовых возможностях приводит к плачевным результатам);

- привлечение заемных средств, чтобы погасить текущую ссуду;

- просрочки в текущих платежах, что ведет к потере лояльности со стороны банка;

- реструктуризация предыдущего кредита (процедура свидетельствует о ненадежности заемщика).

Как добиться получения второго займа

Вот несколько советов:

- контролировать своевременность взносов по текущим ежемесячным платежам;

- стараться выплачивать с опережением, стремясь к досрочному погашению первого кредита;

- привлечь поручителя с постоянным заработком;

- открыть зарплатную карту в Сбербанке;

- предоставить документальное подтверждение дополнительных источников дохода при наличии (трудовой договор, справка по форме 2-НДФЛ); найти, если таковые отсутствуют.

- обозначить четкую цель привлечения заемных средств.

Часто банковские учреждения дают заемщикам кредитную карту. Этот инструмент ― выгодная альтернатива простому займу благодаря действию льготного периода.

Стоит ли направлять второй кредит на погашение первого

Такая мера не исправит положение. Если кредитная история клиента уже испорчена, то досрочная выплата долга за счет привлеченных средств будет лишней.

https://www.youtube.com/watch?v=Yvykhs0KkWg

Если финансовое состояние ухудшилось, проведите реструктуризацию долга. Обратитесь за помощью к кредитному менеджеру. Возможно, удастся взять вторую ссуду для погашения первой на более выгодных условиях.

Каковы последствия наличия двух или трех займов

Ситуация, когда семья имеет несколько банковских ссуд (например, ипотека и автокредит), в современных реалиях не редкость. Это имеет смысл в экстренных случаях.

Но при наличии кредита (например, ипотечной ссуды) не стоит приобретать в долг товары, не являющиеся предметами первой необходимости.

В результате такого нерационального поведения, легко переоценить собственные финансовые возможности и оказаться в долговой яме.

Лучше занять у родственников или друзей, чем взять в Сбербанке третий по счету кредит.

Как влияет возраст заемщика на решение банка

Кредит в Сбербанке можно получить с 21 года до 65 лет.

Отдельные виды займа выдаются с 18 лет при условии, что один из родителей станет поручителем.

Некоторые кредитные продукты предоставляются и в 14 лет. Например, заем на образование. Здесь также родитель выступает поручителем.

Заключение

Каждый человек принимает решение о том, стоит ли брать второй кредит при непогашенном первом, на основе собственных жизненных обстоятельств. Однако приведенные доводы убедительно доказывают, что следует воздержаться от очередного займа в Сбербанке на приобретение вещи, без которой можно обойтись.

Сколько кредитов может взять один человек в Сбербанке

Потребность в дополнительных финансовых средствах периодически может возникать у каждого. Для банков это отличный метод получения дохода, который заключается в выдачи кредитов.

Если заемщик уже является клиентом банка, у него может возникнуть вопрос, сколько кредитов можно взять в Сбербанке, на него сотрудники отвечают в индивидуальном порядке, но все же существуют общепринятые строгие требования.

Кредит и кредитная карта

Выдача кредитов имеет свои риски, например, в случае, когда клиент не погашает задолженность. Поэтому не каждая финансовая организация готова пойти навстречу своему клиенту. Но при этом не существует ограничений о количестве возможных взятых кредитов.

Сбербанк – организация, к которой чаще всего обращаются заемщики из России, ведь представленный банк имеет хорошую государственную поддержку, что привлекает большую часть населения нашей страны.

Наличие кредитной карты не является весомым фактором при оформлении кредита. Одно на другое не влияет, но лишь при условии, что платежи оплачиваются вовремя и имеется достаточный уровень заработка для погашения и кредита, и кредитной карты.

Единственный недостаток при таком оформлении – это небольшой кредитный лимит, который при желании можно увеличить. Для этого достаточно вовремя осуществлять погашение кредитных частей, по истечении полугода можно задуматься об увеличении лимита.

У клиента Сбербанка может быть одновременно несколько кредитов

Кредиты на одно имя

Россияне доверяют банку Сбербанк, но его популярность влияет на строгость условий кредитования. Сколько же может быть займов у клиента? Сбербанк допускает наличие нескольких договоров одновременно.

Для одобрения заявки необходимо иметь неиспорченную кредитную историю, достаточный доход и зарплатную банковскую карточку.

Сбербанк предусматривает возможность трех кредитов разных типов на одно имя, например, ипотека, заем на отдых и кредитная карточка. Четвертый вид получить будет более трудно, но все же возможно, например, при закрытии первого.

Для одобрения кредитного заявления банк оценивает не только платежеспособность, но и возраст заемщика. Если в большинстве банков выдают кредиты с 21 года, то в Сбербанке – с 18 лет, но необходимо иметь поручителя.

При минимальных возрастных границах существуют и максимальные, они могут достигать от 55 до 70 лет, но при этом учитывается, что до наступления этого возраста клиент должен погасить долг.

https://www.youtube.com/watch?v=MWhULJ2J7ZM

Банк тщательно оценивает все риски перед выдачей очередного кредита на одного человека.

Безработному получить деньги в долг невозможно, а у работающего сумма платежей обычно составляет максимально 30% от личного дохода.

Справка, подтверждающая платежеспособность, предоставляется сотрудникам финансовой организации, которая проверяется на подлинность.

Кроме высокой заработной платы весомым аргументом для позитивного ответа на получение денег в долг станет предоставленный залог или наличие поручителя. Для кредитов на небольшие суммы, например, для покупки бытовой техники, нет необходимости прохождения строгой процедуры и закрытия уже имеющегося крупного кредита.

Получение второго кредита возможно при хорошей кредитной истории

Критерии для положительного ответа на второй кредит

Каждый последующий визит в банк для получения денег в долг предусматривает рассмотрение вашего случая инспектором. Заявление на второй кредит могут одобрить при:

- Безупречной кредитной истории. Если клиент ранее выплачивал платежки и добросовестно придерживался своих обязательств, в получении дополнительного финансового долга банк не откажет;

- Высоком уровне дохода. Если общая сумма долга по двум займам превышает 700 000 рублей, тогда заявка не будет одобрена. Это следует учитывать при повторном обращении в Сбербанк. Также, не стоит забывать о том, что выплачивать более 30% от заработной платы будет затруднительно;

- Правильно заполненных документах. Онлайн-заявление требует лишь актуальности информации, а письменное обращение – образца заполнения анкеты во избежание возможных ошибок.

Последствия наличия нескольких кредитов

Ничего сверхъестественного в двух кредитах нет, особенно для русских граждан. Но с другой стороны – это еще одна нагрузка, которая при неправильном распределении финансов может «ударить по карману» и привести к проблемам с банков. Что, в свою очередь, может испортить кредитную историю.

Поэтому, перед тем как брать второй кредит желательно тщательно изучить все стороны, взвесить все «за» и «против», а также продумать возможные последствия.

При выборе заемщика, отдавать предпочтение лучше проверенным банкам, которые неожиданно не лишаться лицензии и не обанкротятся. Таким банком является Сбербанк – надежный и безопасный кредитор.

Причины возможного отказа

Заявления, поданные клиентами, не всегда имеют положительные ответы. Причин отказов может быть множество, например:

- недостоверные данные о личности;

- судимость заемщика, его родственников или поручителей;

- недостача справок или документов;

- наличие задолженностей.

Сбербанк отказывает клиентам чаще, чем другие менее известные банки. При отказе можно обратиться в другой банк или улучшить кредитную историю.

Второе можно сделать следующим образом: получить кредитную карту или некрупный заем, который в дальнейшем необходимо исправно погашать.

Данное действие повысит доверие банков, что повлечет за собой положительный ответ на просьбу о кредитовании.

В получении второго кредита могут отказать, если были просрочены платежи по предыдущему займу

Необходимые документы

Для любого оформления кредита от вас потребуются документы. От типа займа зависит его комплект, но чем крупнее сумма, тем больше документов необходимо.

Самым первым документом для предъявления является паспорт РФ. Также необходимо иметь при себе:

- справку по форме 2-НДФЛ;

- для автокредитования – водительские права;

- для потребительских кредитов пенсионеров – пенсионное удостоверение;

- для микрокредитов или потребительских займов могут потребовать СНИЛС;

- для ипотеки – пакет на недвижимость.

Взять второй кредит для погашения первого

Обстоятельства могут склонять необходимости взять второй кредит для погашения первого. Для этой цели может взять один человек, второй по счету кредит в Сбербанке, но не факт, что его одобрят. Поэтому разумнее будет обратиться к другому кредитору.

Если решили пользоваться услугами одного банка, тогда следует подготовить документы, которые подтвердят необходимость взятия второго кредита. Такой причиной может стать справка о тяжелой болезни и т.п.

Естественно, при плохой кредитной истории, одобрения на второй займ ждать не стоит. Поэтому лучше одолжить средств у знакомых или попробовать обратиться в другую организацию.

https://www.youtube.com/watch?v=Dj6bbY-gogA

Сбербанк не предусматривает ограничения на количество взятых кредитов. Поэтому можно смело обращаться в банк, но только при уверенности в платежеспособности и хорошей кредитной истории. Каждая заявка рассматривается тщательно, оцениваются все риски и изучаются доходы клиента. Может потребоваться залог или поручитель.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Деньги в долг: сколько кредитов может взять один человек?

Для банков выдача кредитов – это способ получить доход, но существуют риски, что клиент не погасит задолженность.

По этой причине вводятся строгие требования к заемщикам.

Допустимая нагрузка: сколько кредитов может взять один человек?

Законом не установлено ограничение по количеству кредитных договоров на одно лицо. Считается, что сумма ежемесячных выплат не должна превышать 30 – 50 % доходов клиента.

Предполагается, что в случае, когда ежемесячная плата превышает половину зарплаты, клиент столкнется со сложностями, будет нестабильно выплачивать долг или просрочит платеж.

У каждого банка установлен свой допустимый уровень кредитных обязательств заемщика.

По этой причине важно не количество займов, а то, сколько денег получено в кредит.

Сколько кредитов может взять один человек? Можно взять 3 и более, если сумма выплат по ним составит не более половины доходов. Напротив, бывает, что и один займ не одобрен из-за высокой суммы.

Прежде всего банки оценивают платежеспособность заемщика.

От состояния платежеспособности зависит вероятность того, что долг и проценты по нему будут вовремя выплачены.

Сколько можно взять потребительских кредитов? Ситуация аналогична. Всё также высокую роль играют размер дохода, кредитная история. Несколько потребительских займов можно взять в одном банке, при условии, что вы регулярно вносите ежемесячные платежи.

Сколько кредитов можно взять в одном банке, если имеется задержка платежа? В этом случае, с большой долей вероятности, заемщик получит отказ.

Сотрудники банков не соглашаются, если заметили, что клиент периодически берет займы на большую сумму.

В таком случае возникает подозрение, что ему нужны дополнительные денежные средства, чтобы погасить предыдущий долг, что говорит о его неплатежеспособности.

Норма, через сколько можно взять новый кредит, отсутствует. Если заемщик исправно вносил ежемесячные платежи, то можно не дожидаться полного погашения и подать заявку на новую заемную сумму.

В случае, если кредитная история сначала была испорчена просрочкой, но после восстановлена (например, получен кредит на небольшую сумму и вовремя погашен), то с обращением в банк нужно подождать.

Примерно в течение 10 дней банк вносит данные в Бюро кредитных историй.

Если не выдержать паузу, то есть вероятность, что сотрудники кредитного учреждения увидят в истории только нарушение договора и откажут.

Итак, сколько кредитов можно взять одновременно и как лучше это сделать? Если есть необходимость получить несколько займов, то лучше обращаться в одно место. Нет ограничения на количество взятых кредитов в одном банке.

Кроме этого, если клиент стабильно выплачивает долг по кредиту, увеличивается шанс на то, что ему одобрят и второй.

Банки предлагают таким заемщикам более выгодные условия, в числе которых пониженная процентная ставка. Также, пониженная ставка нередко предусмотрена для тех, кто застраховал свою жизнь.

Главный банк страны

Сколько кредитов можно взять в Сбербанке? В нашей стране население, как правило, доверяет организациям с государственной поддержкой, среди которых самым популярным является Сбербанк. Но чем популярнее банк, тем, как правило, строже у него условия кредитования.

Итак, сколько кредитов можно взять в Сбербанке одному человеку? Здесь вполне реально заключить несколько договоров. Если у вас хорошая кредитная история, доход отвечает поставленным требованиям, зарплата начисляется на карту Сбербанка, то можно рассчитывать на положительное решение.

В Сбербанке возможно взять даже три кредита (ипотека, заем на отдых и долг по кредитной карте), а вот уже четвертый получить будет проблематично.

Возраст заемщика

При рассмотрении заявки, банки тщательно оценивают потенциального клиента. Они обращают внимание не только на платежеспособность, но также и на возраст.

https://www.youtube.com/watch?v=R5hFOR3NOiQ

Нередко возникает вопрос, со скольки лет можно взять кредит? Большинство кредитных учреждений выдает займы тем, кто старше 21 года, но некоторые одобряют заявки молодых людей от 18 лет.

Например, получение кредита наличными доступно в Сбербанке с 18 лет, но при условии, если один из родителей или законный представитель выступят в качестве поручителя.

Девушкам кредит выдают чаще, чем их ровесникам — юношам.

Средняя верхняя возрастная граница держится на уровне 55 – 70 лет. Если указана граница в 65 лет, к примеру, то такой возраст заемщика должен быть на момент погашения долга.

В некоторых банках имеются специальные условия, в Сбербанке можно получить заем на обучение в 14 лет, поручителем выступает один из родителей.

Возможные причины отказа и что делать

Банки не всегда одобряют заявки потенциальных заемщиков. Есть множество причин отказа. Вот наиболее популярные причины отказа в кредите в Сбербанке при хорошей кредитной истории:

- предоставление недостоверных данных;

- судимость заемщика, ближайших родственников или поручителей;

- отсутствие необходимых справок;

- наличие нескольких задолженностей, сумма ежемесячных выплат по которым превышает допустимую долю.

Что делать, если отказали в кредите? Если считаете, что отказ получен необоснованно, то стоит оформить заявку сразу же в другом банке. Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Если у вас в прошлом имелись просрочки в платежах, кредитная история испортилась, то ее можно улучшить следующим путем: оформить кредитную карту или получить заем на небольшую сумму и исправно выплачивать проценты. В таком случае она будет улучшена, а доверие банков возрастет.

В завершении заметим, что жизнь в кредит имеет свои большие минусы, в том числе психологического характера. Поэтому есть смысл брать в долг правильно, следить за чистотой своей кредитной истории.

Дополнительно ознакомьтесь с кратким видео о том, сколько кредитов можно взять:

Если есть кредит в Сбербанке можно ли взять еще один

В 2021 году Сбербанк России предлагает большое разнообразие кредитных программ для молодёжи и пенсионеров на любые цели от 11.9%. Нужна квартира – ипотека, пора менять машину – автокредит.

На учебу детей, на ремонт, на постройку дачи, на турпоездку – пожалуйста.

Наши эксперты рассмотрели, сколько кредитов разрешается взять в Сбербанке одному человеку и ответили на часто задаваемые вопросы.

Ссуда: кому выгоднее – заемщику или банку

Кредитование для физических и юридических лиц – это способ получить то, что хочется, здесь и сейчас, а расплачиваться позже. Финансовая организация так же заинтересована в выдаче ссуд, так как выплаты процентов заемщиком составляют основную прибыль.

Поэтому при оформлении потребительского займа клиенту зачастую предлагают оформить в довесок кредитную карту с грейс-периодом 50 дней.

Заемщики, которые часто пользуются займами в банке, знают, что если уже есть один действующий кредит в Сбербанке, то при хорошей кредитной истории можно взять ещё один.

При рассмотрении заявок в банке руководствуются не количеством взятых займов. Оценивается финансовая состоятельность заёмщика, суммарный доход его семьи.

Пакет документов, необходимый для второго кредитования, не отличается от первого займа. У заёмщика есть возможность подать заявку в Сбербанк Онлайн, не посещая офис банка и узнать решение в СМС-сообщении.

Критерии для положительного ответа на вторую ссуду

Чтобы получить одобрение на поданную заявку, нужны:

- Положительная КИ. Своевременные выплаты по первому займу и/или кредитной карте, отсутствие просрочек платежей.

- Постоянный доход заёмщика, подтвержденная трудовая занятость. Банк проверит финансовую состоятельность, посчитает, хватит ли дохода клиента (исключая прожиточный минимум) для погашения ежемесячных платежей по выданным ссудам, включая кредитную заявку.

- Зарплатный проект. Если заемщик получает доход на карту Сбербанка, то для банка это будет дополнительная зеленая галочка, которая сыграет в пользу клиента. Плюс сниженный процент.

Если друзья или родственники согласятся стать поручителями или созаемщиками, если клиент укажет в заявке имущество в качестве залога, это увеличит шансы на положительный ответ по кредитной заявке.

Важно. Сбербанк может одобрить кредитную заявку на меньшую сумму, чем была запрошена. Зарплатным клиентам предлагаются более низкие проценты по ссудам на 1-2 процента годовых.

https://www.youtube.com/watch?v=ulITjYmtwDU

Постоянному клиенту, регулярно и в полном объеме выполняющему обязательства по займам, в Сберегательном банке разрешат взять и третий кредит одновременно:

- ипотечный или автокредит (на длительный срок);

- потребительский;

- по кредитной карте.

Причины возможного отказа и что делать

Причинами отказа считается:

- Низкий рейтинг кредитной истории.

- Ссуды в других банках.

- Недостоверные данные в бумагах заёмщика.

- Финансовая часть. К примеру, если ежемесячные выплаты превысят половину дохода, то возрастет вероятность просрочки ежемесячного взноса.

- Техническая ошибка. К сожалению, такое случается.

Если получен отказ, не стоит отчаиваться. Проанализируйте причины, подождите 60 дней (иначе отказ будет выдан автоматически) и подавайте повторную заявку.

Второй кредит для погашения первого

Популярный кредитный продукт Сбербанка − потребительские ссуды на рефинансирование полученных раньше займов. При этом получается автоматически погасить первый кредит, снизить ежемесячный платеж за счет увеличения периода заимствования. Рефинансирование дает возможность объединить два кредита в один.

Погашена будет только главная часть долга, начисленные проценты погашаются заёмщиком самостоятельно.

Рефинансированию подлежат займы как Сбербанка, так и выданные в других кредитных организациях.

Условием для получения будет отсутствие просроченных платежей по рефинансируемым займам.

: вклады для физических лиц")